УДК: 338.984

DOI 10.24411/2413-046Х-2020-10030

ОСОБЕННОСТИ ВЕРИФИКАЦИИ ПРОГНОЗОВ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ

FEATURES OF VERIFICATION OF FORECASTS OF TECHNICAL AND ECONOMIC INDICATORS

Статья подготовлена в рамках проекта РФФИ № 19-010-00027

Подольский Александр Геннадьевич, доктор экономических наук, профессор, ведущий научный сотрудник ФГБУ «46 Центральный научно-исследовательский институт» Минобороны России (е-mail: podolskijag@mail.ru);

Просвирина Наталья Викторовна, кандидат экономических наук, доцент кафедры «Управление персоналом» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)» (e-mail: nata68.92@mail.ru)

Podolsky Alexander G., doctor of Economics, Professor, Leading Researcher of the Federal State Budgetary Institution “46 Central Scientific Research Institute” of the Ministry of Defense of Russia;

Prosvirina Natalya V., candidate of economic sciences, senior lecturer of the department «Personnel Management» Moscow aviation institute (national research university), (e-mail: nata68.92@mail.ru)

Аннотация. В статье рассмотрены виды и способы верификации прогнозов, оценки их точности и достоверности; проанализирована классификация источников ошибок при прогнозировании; показана важная роль субъективного мнения в прогнозировании. Сделан вывод о том, что прогнозирование следует проводить регулярно, для чего необходимо создавать систему технологического мониторинга. Рассмотрена детализированная последовательность этапов разработки прогноза для исследуемого объекта.

Summary. The article discusses the types and methods of verification of forecasts, assessing their accuracy and reliability; the classification of sources of errors in forecasting is analyzed; The important role of subjective opinion in forecasting is shown. It is concluded that forecasting should be carried out regularly, for which it is necessary to create a technological monitoring system. A detailed sequence of stages of the development of the forecast for the studied object is considered.

Ключевые слова: верификация прогнозов, технико-экономические показатели, прогнозный горизонт, оценка точности и достоверности прогнозов, технологический мониторинг, алгоритм разработки прогноза.

Key words: verification of forecasts, technical and economic indicators, forecast horizon, assessment of accuracy and reliability of forecasts, technological monitoring, forecast development algorithm.

Технико-экономические показатели (ТЭП) используются для разработки плановых документов, краткосрочного, среднесрочного и долгосрочного характера, в которых каждому мероприятию поставлены в соответствие прогнозные значения стоимостных и временных показателей. Они характеризуют ожидаемые затраты на выполнение стадий жизненного цикла образцов: научно-исследовательские и опытно-конструкторские работы, серийные поставки, ремонт, сервисное обслуживание. Указанные показатели определяются на основании исходных данных, сформированных заказчиками, которые задают требования к перспективным образцам.

Верификация ТЭП, сформированных организациями промышленности, являющимися потенциальными исполнителями заказов на создание перспективных образцов, проводится с целью проверки наличия в них погрешностей, приводящих к необоснованному завышению или занижению стоимостных и временных показателей [1].

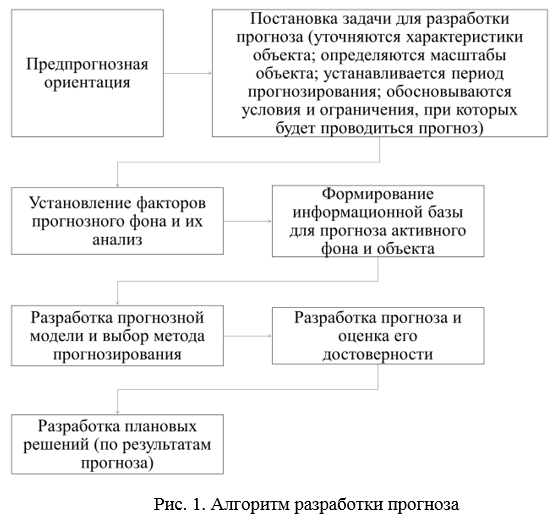

Под верификацией прогноза ТЭП понимается процедура проверки, оценки истинности прогноза не эмпирическим путем. По мнению Ставицкой Е. И. [2] порядок разработки прогноза может быть представлен в виде алгоритма, приведенного на рис. 1.

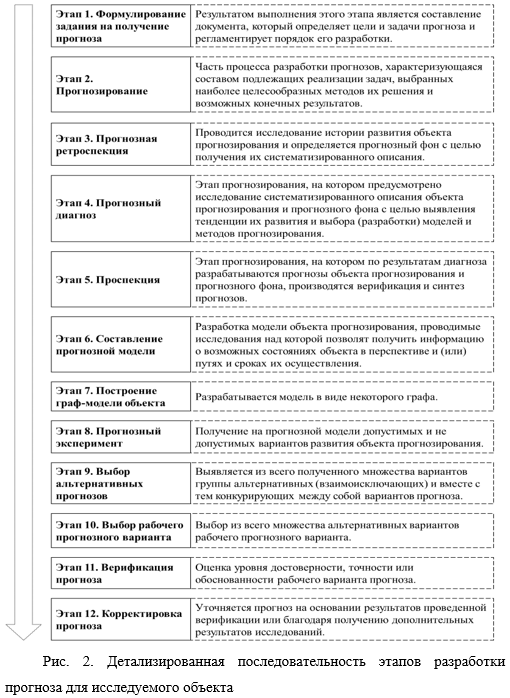

По мнению Сифорова В.И. [3] разработка прогноза осуществляется в соответствии с детализированной последовательностью выполнения основных этапов, представленных на рис. 2.

Получение обоснованного варианта прогноза невозможно без формулирования исходных данных, с помощью которых описывается объект прогнозирования.

Согласно [5] и [6] выделяются следующие виды и способы верификации прогнозов ТЭП:

1. Абсолютная и относительная оценка достоверности прогноза.

Абсолютная верификация осуществляется сопоставлением результатов прогноза с фактическими характеристиками объекта прогнозирования. Она может быть осуществлена только после наступления прогнозируемого события или по достижении объектом периода, на который разработан прогноз.

Относительная верификация – это различные способы оценки качества прогнозов до наступления прогнозируемого события. Результаты относительной верификации будут менее точны, чем результаты абсолютной, но более оперативны и в силу этого более ценны для принятия текущих управленческих решений.

Основное правило непротиворечивости результатов при верификации прогнозов – результаты прогнозов являются согласованными (не противоречат друг другу), если их значения принадлежат одной допустимой области, т.е. в результате верификации мы не ожидаем полного совпадения прогнозных результатов (такое на практике встречается достаточно редко).

2. Сравнительная оценка прогнозов на основе показателя эффективности.

Эффективность прогноза – оценка достоверности, являющаяся основанием для принятия рационального решения. Оценку эффективности прогноза можно проводить сравнивая результаты, полученные с применением различных методов, в основе которых лежат разные подходы к верификации [4]:

- прямая верификация, осуществляемая путем повторного проведения прогноза методом, отличающимся от первоначально использованного;

- косвенная верификация результатов прогноза, представляющая собой процесс сопоставления их с результатами прогнозов, полученных из других источников информации;

- консеквентная (последовательная) верификация, выполняемая путем сравнения результатов оцениваемого прогноза с результатами прогноза, полученного исходя из логического (аналитического) анализа ранее полученных прогнозов;

- инверсная верификация, осуществляемая путем проверки адекватности прогностической модели на материалах ретроспективного периода. Полученная относительная ошибка может быть критерием эффективности прогноза и одновременно величиной для расчета доверительного интервала прогноза;

- верификация, осуществляемая повторным опросом путем использования дополнительного обоснования или изменения экспертом его мнения, отличающегося от мнения большинства;

- верификация, осуществляемая путем опровержения критических замечаний оппонента по прогнозу;

- верификация, осуществляемая путем выявления и учета источников регулярных ошибок прогноза;

- верификация, осуществляемая путем сравнения с оценкой наиболее компетентного эксперта.

3. Использование процедуры комбинирования прогнозов.

Суть указанной процедуры заключается в использовании результатов двух или нескольких прогнозов, полученных разными методами. При этом возможен расчет окончательного прогноза как средневзвешенной величины. Простую среднюю следует использовать при одинаковой значимости различных методик, среднюю взвешенную – при разной надежности использованных методик или источников прогнозной информации [5].

По мнению Тихомирова Н.П., «определение степени обоснованности, качество полученного результата и возможность использования его в управлении» можно увязать с оценкой ошибки прогноза, которая разделяется на случайную и систематическую составляющие.

Применяемые на практике подходы и процедуры верификации прогнозов, как правило, не учитывают свойства прогнозных ошибок, они не основываются на каких-либо объективных их количественных оценках. В связи с этим решения в этой сфере часто характеризуются значительной долей субъективизма и принимаются на основе достаточно общих рассуждений о возможностях расхождений прогнозных результатов с действительностью и причинах, их обусловливающих, анализа чувствительности прогнозных решений к возможным изменениям прогнозного фона и т. п. [7].

В прогностике понятие верификации трактуется как оценка достоверности и точности прогноза. Что касается оценки достоверности и надежности прогноза, то совпадение прогнозных результатов, полученных разными методами, из различных источников, еще не доказывает, что прогноз был выполнен качественно. Последнее зависит от того, какое решение было принято на основе разработанного прогноза.

В реальной практике в значительной степени процесс контролирует лицо, принимающее решения. Поэтому существует взаимосвязь между достоверностью прогноза и его полезностью, которая зависит от степени управляемости процессом. Согласно [6] возможны три типа ситуаций:

1) Лицо, принимающее решения, не может воздействовать на ход процесса; оно лишь приспосабливается к процессу, стараясь максимизировать преимущества от благоприятного исхода события или минимизировать ущерб от неблагоприятного исхода. В этой ситуации прогноз будет полезным лишь в случае его высокой достоверности;

2) Лицо, принимающее решения, частично может контролировать ход процесса. Получив прогноз, содержащий нежелательное направление развития прогнозного объекта, оно может принять противодействующие меры. Таким образом, показателем ценности прогноза является не только его достоверность, но и полезность для лица, принимающего решения;

3) Лицо, принимающее решения, полностью управляет развитием процесса. В этом случае прогноз ему не нужен, так как исход события определяется им самим.

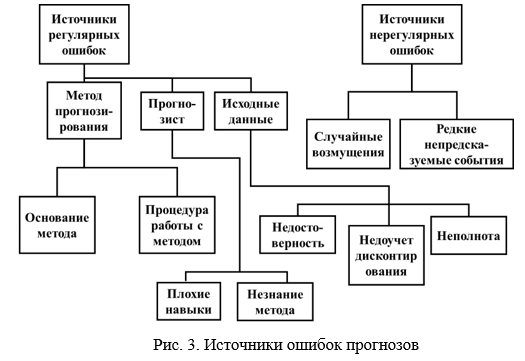

Классификация источников ошибок при прогнозировании представлена на рис. 3.

Качество прогноза – это совокупность характеристик, которые в комплексе характеризуют его эффективность и полезность в управлении.

Результат верификации характеризует отдельные преимущества и недостатки метода прогнозирования и прогнозного результата. Для этого применяется система контроля над данным процессом и, в случае необходимости, принятие соответствующих корректирующих мер. Основным инструментом данного процесса может быть анализ выполнения планов на предприятии. Каждое предприятие самостоятельно определяет перечень показателей для оценки эффективности своей деятельности. При этом оно должно руководствоваться следующим:

- состав показателей должен быть минимальным и одновременно всесторонне отражать функционирование объекта управления, специфику его деятельности;

- показатели должны легко поддаваться учету, оценке и агрегированию по уровням управления (рабочее место, участок, цех, организация) и не дублировать друг друга;

- оценочные показатели, используемые в ходе контроля и анализа, должны соответствовать показателям планового задания.

Однако нельзя стремиться к тотальному контролю, так как затраты на его осуществление значительно превысят объем полезной информации, необходимой для оценки хода производства и регулирования. Масштабы контроля должны соответствовать потребностям системы управления в аналитической информации.

В процессе контроля можно выделить два этапа:

1) сравнение фактических значений контролируемых показателей с запланированным уровнем;

2) определение значимости (существенности) отклонений в случае их возникновения.

На первом этапе фактические значения показателей, полученные в ходе оперативного учета или рассчитанные на основании данных оперативного учета, сравниваются с запланированными значениями и определяются абсолютные и относительные отклонения.

При сравнении планового и фактического значений показателей могут быть получены следующие результаты:

1. Фактические значения равны плановым. Это означает, что процесс производства протекает в соответствии с планом и нет необходимости вмешательства в его ход.

2. Фактические значения выше плановых. Эта ситуация может означать ошибки при определении имеющихся (планируемых) производственных мощностей. В случае постоянного перевыполнения планового показателя необходимо обратить внимание на обоснованность планового задания. Для показателей, характеризующих затраты ресурсов на производство продукции, положительные отклонения означают перерасход ресурсов. Следовательно, необходимо определить значимость данного отклонения и проанализировать причины его возникновения с целью его устранения и дальнейшего предупреждения.

3. Фактические значения ниже плановых. Это означает отставание от планового задания, необходимость оценки значимости величины отклонения и выяснения его причин. Для показателей, характеризующих затраты ресурсов, данная ситуация отражает возможное наличие неиспользованных резервов или ошибки в планировании.

При осуществлении контроля за деятельностью предприятия определяется, насколько допустимы обнаруженные отклонения, т.е. фактически руководителем принимается решение о необходимости вмешательства в ход процесса производства (планирования). Допустимое отклонение — это отклонение, выявленное в ходе выполнения планового задания и гарантированно не приводящее к срыву выполнения итоговых показателей планового задания [6].

Таким образом, проведение исследований в области верификации прогнозов технико-экономических показателей является актуальным, так как создание высокотехнологичной продукции требует значительных финансовых ресурсов на выполнение научно-исследовательских и опытно-конструкторских работ, серийное производство и ремонт. В этой связи важно поставить барьер на неэффективном расходовании бюджетных средств, не допустить выделения необоснованных объемов финансирования, приводящего к значительным финансовым рискам и рискам срыва запланированных сроков реализации мероприятий.

СПИСОК ЛИТЕРАТУРЫ

- Верификация технико-экономических показателей планируемых мероприятий стадий жизненного цикла перспективных образцов техники / Подольский А.Г., Просвирина Н.В., Ставрополь: Центр научного знания “Логос”, 2019. 76 с.

- Ставицкая Е. И. Социальное прогнозирование и проектирование: Учебно-методическое пособие. – Пенза: ПГПУ, 2010. – 65 с.

- Словарик для политологов: Прогностика. Терминология // kulichki.com URL: http://www.kulichki.com/moshkow/POLITOLOG/bunchuk.txt (дата обращения: 20.10.2019)

- Верификация и качество прогноза // lektsii.org URL: https://lektsii.org/10-81500.html (дата обращения: 22.10.2019).

- Бутакова М.М. Экономическое прогнозирование: методы и приемы практических расчетов: учебное пособие / М.М. Бутакова. — 2-е изд., испр. — М.: КНОРУС. – 168 с. 2010.

- Корчагин А.П., Соловьев В.В., Разуваев А.Д. Методы прогнозирования объемов работ и реализации продукции: Методические указания. – М.: МГУПС (МИИТ), 2015. – 47 с.

- Тихомиров Н.П., Д.А. Максимов, А.В. Щербаков Верификация прогнозов на основе анализа рисков их ошибок // Вестник РЭА. 2011. №3. С. 103-113.

- Буравлев А.И., Буренок В.М., Лавринов Г.А., Подольский А.Г., Пьянков А. Методы военно-научных исследований систем вооружения. Военно-научный труд. – М.: «Издательство «Граница», 2017. 512 с.

- Лавринов Г.А., Подольский А.Г. О государственном управлении ценообразованием на продукцию военного назначения // Национальные интересы: приоритеты и безопасность. – 2014. – № 44 (281). С. 2-12.

- Лавринов Г.А. Подольский А.Г. Ценообразование на продукцию военного назначения: от затратной к ценностной концепции // Вооружение и экономика – 2012. – № 1 (17). С. 58-65.

- Подольский А.Г., Лавринов Г.А. К вопросу о военно-экономической эффективности использования финансовых ресурсов при планировании создания продукции военного назначения // Вооружение и экономика – 2012. – № 2 (18). С. 38-52.

- Подольский А.Г. Верхняя лимитная цена: индикатор эффективного расходования бюджетных средств // Вооружение и экономика – 2017. – № 1 (38). С. 57-63.

- Подольский А.Г., Лавринов Г.А. Методические подходы к верификации технико-экономических исходных данных, используемых для формирования плановых документов // Известия РАРАН – 2017. – №3 (98). С. 134-140.

- Просвирина Н.В., Тихонов А.И. Прогнозирование потребности в производстве продукции российского авиадвигателестроения на мировом рынке // Менеджмент и бизнес-администрирование. 2017. № 1. С. 91-109.

- Просвирина Н.В., Тихонов А.И. Перспективы развития рынка российского авиадвигателестроения // Московский экономический журнал. 2017. № 2. С. 43.

- Просвирина Н.В., Тихонов А.И. Факторы конкурентоспособности и перспективы развития российского гражданского авиастроения // Московский экономический журнал. 2017. № 3. С. 61.

- Лавринов Г.А., Подольский А.Г. Методические подходы к верификации технико-экономических исходных данных, используемых для формирования плановых документов // Известия Российской академии ракетных и артиллерийских наук. – 2017 г. – № 3 (98). С. 134-140.