Московский экономический журнал 2/2017

УДК 336.647

Гатаулина Екатерина Александровна

кандидат экономических наук,

ведущий научный сотрудник,

Всероссийский институт аграрных проблем и информатики

им. А.А. Никонова, г. Москва;

старший научный сотрудник Центр агропродовольственной политики РАНХ и ГС, г. Москва

Gataulina E.A. Egataulina@mail.ru

ОЦЕНКА ВЛИЯНИЯ СУБСИДИЙ НА ФИНАНСОВОЕ СОСТОЯНИЕ СЕКТОРА СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ РОССИИ

INFLUENCE OF SUBSIDIES ON FINANCIAL CONDITION OF THE SECTOR OF AGRICULTURAL ORGANIZATIONS OF RUSSIA

Аннотация

Дана оценка влияния субсидий на финансовое состояние сектора сельскохозяйственных организаций за различные годы с использованием программы «Агроэксперт» и дополнительных расчетных показателей, характеризующих долговую нагрузку, рентабельность. Сделан вывод, что в целом финансовое состояние сектора СХО РФ характеризуется финансово неустойчивым и нестабильным положением за все анализируемые годы. При этом господдержка в целом была адекватна ситуации и сыграла ключевую роль в 2010 г., когда с ее помощью было предотвращено развитие кризисных явлений. В то же время, субсидии и иные меры агрополитики не смогли вывести сектор из нестабильной 3 группы финансового благополучия.

Summary

The impact of subsidies on the financial state of the agricultural sector for various years is assessed using the “Agroexpert” program and additional calculated indicators characterizing the debt burden and profitability. It is concluded that, on the whole, the financial condition of the agricultural sector of Russia is unstable for all analyzed years. At the same time, state support in general was adequate to the situation and played a key role in 2010, when it helped prevent the development of crisis. At the same time, subsidies and other measures of agrarian policy failed to lead the sector out of the unstable third group of financial well-being.

Ключевые слова: господдержка сельскохозяйственных организаций, финансовый анализ, задолженность

Keywords: state support of agricultural enterprises, financial analyses, Indebtedness

Введение. Отечественное сельское хозяйство – основа продовольственной безопасности страны, в то же время для него характерны объективные специфические риски, среди которых эпизоотии, сезонность, подверженность природно-климатическим воздействиям, длительный производственный цикл и др., что обуславливает необходимость господдержки, которая должна обеспечить выравнивающий негативные воздействия эффект. Одним из измеримых проявлений этого эффекта можно считать обеспечение финансовой устойчивости сектора, что является одной из декларированных задач действующей Госпрограммы. В связи с этим представляется актуальным оценить степень влияния господдержки на финансовое состояние сектора СХО РФ в разные периоды развития, отличающиеся по условиям функционирования и проводимой агрополитике, что и является целью данной статьи.

Методика. В работе оценивается роль бюджетных субсидий, учитываемых в форме 2 годового отчета, и участвующих в формировании прибыли до налогообложения. Соответственно проводится финансовый анализ состояния сектора СХО РФ с учетом и без учета этих субсидий за годы, ставшие определенными вехами из-за изменений условий и/или агрополитики:

- 2000 г. – базовый год сравнения, характеризует состояние сектора до проведения финансового оздоровления согласно Закону «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» №83-ФЗ (2002 г.);

- 2006 г. – определил направление поддержки сельского хозяйства на более чем 10-летний период: начало масштабного стимулирования участия сельхозпроизводителей в инвестпроектах в рамках приоритетного национального проекта «Развитие АПК»;

- кризисный 2010 г. проявления последствий мирового финансового кризиса (секвестирование бюджета), аномальная засуха;

- 2015 г. – современный этап – протекционизм и расширение рынков для отечественных сельхозтоваров при росте коммерческих процентных ставок по сравнению с досанкционным периодом, наличие существенных долгов по уже взятым кредитам.

Выбор метода. В основе анализа финансового состояния лежит оценка способности анализируемого субъекта расплачиваться по обязательствам (анализ платежеспособности и финансовой устойчивости, характеризующей «такое состояние счетов, которая гарантировало бы постоянную платежеспособность» [1]). Анализ финансовых результатов, рентабельности, деловой активности (оборачиваемости), рыночной активности (положения на рынке ценных бумаг) также входят в структуру финансового анализа. В целом оценка финансового состояния многогранна и может включать в себя в зависимости от поставленных целей кроме уже перечисленных направлений еще и анализ инвестиций, капитальных вложений; вероятности банкротства и др.

Каждое из перечисленных направлений характеризуется своим набором показателей, коэффициентов, параметров, которые могут допускать неоднозначную интерпретацию, различие в формулах. Состав показателей для анализа также жестко не определен. Поэтому, не смотря на большое разнообразие методик, в т.ч. официально утвержденных (см. например, методику ФСФО (приказ ФСФО №16 от 23.02.2001 г.); методику согласно постановлению Правительства РФ №367 от 25.06.2003 г.; методику по Приказу Минэкономразвития от 21.04.2006 N 104; методику оценки кредитоспособности заемщиков [2, с. 87-89; 3]; методику согласно Приказу Минрегиона от 17.04.2010 г. №173 и др.), и программ, реализующих расчеты (см., например, программу Финэканализ ООО ЮАК) роль эксперта в подборе и интерпретации показателей для решения конкретной задачи остается решающим.

Практически везде в специализированной литературе, учебных пособиях подчеркивается определяющее значение поставленных цели и задач для определения набора показателей для финансового анализа. Комплексный анализ может быть избыточным, в то время как достаточно экспресс-анализа 5-6 ключевых коэффициентов для принятия обоснованного решения. Так, методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей, утвержденная Постановлением Правительства РФ от 30.01. 2003 г. N 52 для определения группы для реструктуризации долгов сельскохозяйственных организаций, включает в себя всего 6 балансовых коэффициентов. Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденные распоряжение ФУДН при Госкомимуществе РФ от 12.08.1994 N 31-р, позволяли на основании расчета всего 4 коэффициентов принимать решение о признании структуры баланса предприятия неудовлетворительной, а предприятия – неплатежеспособным. Методика Сбербанка по оценке кредитоспособности заемщика использует всего 5 показателей [3].

С другой стороны, более комплексный анализ дает более полную картину и позволяет делать более обоснованные выводы.

Информационной базой финансового анализа являются в основном данные бухгалтерского баланса и отчета о прибылях и убытках, а также приложений к ним. Балансы составляются на определенную дату, отчет о прибылях и убытках – за период. Для целей данной работы балансы берутся по состоянию на конец года, отчет о прибылях и убытках – за год. Трансферты господдержки в полном размере в структуре баланса будут отражены только в гипотетических случаях, – если весь ее годовой объем перечислили 31 декабря. Таким образом, для решения поставленных в статье целей не подходят методики, основанные на расчете только балансовых коэффициентов, т.к. оценить влияние поддержки только по ним невозможно. Субсидии входят как составная часть в расчет прибыли до налогообложения, и соответственно их влияние проявляется во всех показателях финансового анализа, где участвует прибыль до налогообложения, или чистая прибыль. Это в первую очередь блок показателей рентабельности (затрат, продукции, активов, собственного капитала). Второй блок, – это различные соотношения, характеризующие способность обслуживать долги: коэффициенты покрытия процентов; обслуживания долга; EBIDTA[1], отношение долга к прибыли до налогообложения и др. Соответственно, именно эти показатели наиболее подходят для целей данной работы: влияние господдержки можно оценить прямо, рассчитав эти показатели с учетом и без учета поддержки.

В то же время для целей анализа целесообразно выбрать методику, которая не только позволит вычислить отдельные коэффициенты, но и рассчитать интегральный показатель отнесения объекта к той или иной группе финансового состояния и проиллюстрировать его изменения с учетом и без учета субсидий. Таких методик не так много. Кроме того, предпочтительны методики, уже прошедшие апробацию на сельскохозяйственных организациях, которые отличаются от прочих видов деятельности своей спецификой, что влияет на критерии оценки коэффициентов.

В свете всего вышеизложенного инструментом оценки в данной работе выбрана программа оценки финансового состояния сельскохозяйственных организаций «Агроэксперт», позволяющая рассчитывать интегральный показатель оценки финансового благополучия предприятия (ИФБ) на базе 11 индексов, охватывающих основные направления финансового анализа. Согласно значению ИФБ объект оценки относят к одной из 5 групп финансового благополучия. Расчет показателей с учетом и без учета господдержки отражается на итоговом ИФБ, т.к. она входит в расчет ряда оцениваемых показателей. Более подробно с Методикой можно ознакомиться в ФГБНУ ВИАПИ им. А.А. Никонова [4].

«Агроэксперт» успешно использовался для анализа финансовой деятельности сельскохозяйственных организаций с начала 2000 г. в ГНУ ВИАПИ им. А.А. Никонова, Минсельхозе Московской области и др. (см. например, публикации [5; 6;7] Результаты программы будут дополнены расчетом ряда показателей рентабельности и долговой нагрузки, не генерируемые программой. На уровне отдельных предприятий наиболее ясно отследить влияние поддержки можно, проанализировав помесячный cash-flow, т.к. субсидии входят в статьи доходов, и влияют на окончательное помесячное сальдо доходов и расходов, однако, на уровне страны это сделать невозможно.

Источники информации. Как уже отмечалось, оценка производится на базе агрегированных годовых отчетов СХО РФ, представлявших отчеты в Минсельхоз РФ за эти годы. Агрегированный годовой отчет позволяет анализировать отрасль в целом так, как будто это отдельное предприятие. В то же время ясно, что в этом случае не будет отдельного субъекта, которому кредитор может предъявить требования, как при анализе конкретного предприятия. Каждый годовой отчет СХО РФ аккумулирует данные более 20 тыс. сельхозорганизаций. Естественно, агрегированный отчет, представляет собой усредненные данные, и более правилен был бы анализ всей совокупности отдельных СХО, его формирующих и присвоении группы финансового состояния совокупности в целом по состоянию преобладающей группы СХО. Такой подход рекомендован в частности, Госкомстатом РФ [8]. Однако, для этого необходим полноценный доступ к данным по отдельным предприятиям. В его отсутствии сравнительный финансовый анализ функционирования сектора СХО РФ как единого целого также ценен, т.к., безусловно, отражает основные проблемы и тенденции развития сектора в целом. Более того, в методиках оценки финансового состояния конкретных предприятий рекомендуется сравнивать полученные данные со среднеотраслевыми [9]. Росстат публикует отдельные показатели финансового состояния организаций по видам экономической деятельности (в частности коэффициенты текущей ликвидности, автономности, обеспеченности собственными оборотными средствами) по РФ в целом, однако, сельское хозяйство дано там вместе с лесным хозяйством и охотой, а выделение хозяйств происходит по кодам ОКВЭД, что «не удовлетворительно, т.к. не совпадает с определением сельскохозяйственного производителя согласно закону “О развитии сельского хозяйства” [10]. Годовые отчеты Минсельхоза РФ более выверены с точки зрения попадания в совокупность именно сельскохозяйственных товаропроизводителей, т.е. дают более полную информацию на более выверенной совокупности, чем материалы Росстата и могут быть использованы в качестве отраслевого ориентира и как аналитический материал для органов власти, курирующим агрополитику.

Гипотеза. В результате анализа проверяется следующее положение: господдержка в имеющемся размере и структуре оказывает существенное влияние на финансовое состояние СХО РФ.

Под существенным влиянием здесь понимается способность господдержки качественно изменить результаты деятельности оцениваемого объекта, например, изменить принадлежность к группе финансовой устойчивости (без нее была бы более низкая), или без нее невозможно было бы рассчитаться с просроченными долгами, или эта возможность существенно сокращается по срокам до приемлемого для кредиторов (например, с нескольких лет до месяцев), или рентабельность повышается на столько, что деятельность из убыточной становится прибыльной, или благодаря ей стало возможным перейти от простого воспроизводства к расширенному (соответствующий уровень рентабельности оценивается по разным источникам в 20%) [11].

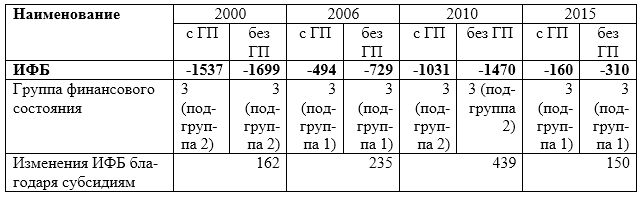

Результаты. В таблице 1 показана степень влияния бюджетной господдержки (ГП) на финансовое состояние СХО РФ по изменениям интегрального показателя – индекса финансового благополучия (ИФБ) за указанные годы с учетом и без учета господдержки.

Таблица 1. – Динамика ИФБ СХО РФ за анализируемые годы, балл

[1] если в расчет берется прибыль до налогообложения

Как следует из таблицы 1, финансовое состояние сектора СХО РФ в среднем было стабильно неустойчивым в течение всего периода: третья группа финансового состояния характеризуется неплатежеспособностью, – структура баланса неудовлетворительная, запаса финансовой прочности нет (см. таблицы 3, 4), и господдержка не смогла вывести сектор из этой группы.

Однако есть значимая разница между подгруппами этой группы. Попадание во вторую подгруппу (-2000 < ИФБ < -1000) свидетельствует о начале финансового кризиса, выйти из которого без жестких мер финансового оздоровления практически невозможно. Попадание в первую подгруппу третьей группы (-1000 < ИФБ < 0) значительно повышает шансы на восстановление платежеспособности «нормальными экономическими методами», – корректировка программ развития, реструктуризация и т.д. При ИФБ со значением менее -2000 речь идет уже о наличии финансового кризиса и предбанкротном состоянии.

Из таблицы 1 видно, что в 2000 г. сектор близко подошел к границе, за которой развал отрасли. Доля убыточных СХО, превышающая 50%, и доля просроченной кредиторской задолженности в 51% от ее величины подтверждают это. При таком положении заемные ресурсы малодоступны, особенно долгосрочные, что подтверждается крайне низкой долей долгосрочных заемных ресурсов в валюте баланса – 2,8% (таблица 2). Бюджетная господдержка в 2000 г. составляла 9,7 млрд. руб. и была малоэффективна для финансового состояния, – повышала ИФБ с (-1699) до (-1537), т.е. не меняла ситуации. Необходимо было коренное изменение в агрополитике, что и было сделано путем финансового оздоровления сельскохозяйственных производителей по Закону №83-ФЗ. Эти меры в сочетании с масштабным уходом из бизнеса нежизнеспособных СХО привели к тому, что к 2006 г. сектор СХО РФ подошел в значительно лучшем финансовом состоянии, – ИФБ в 2005 г. был равен 54 баллам, т.е. сектор перешел во вторую группу, – в целом платежеспособных, хотя и с высокой вероятностью временных финансовых трудностей.

Дальнейшее развитие сдерживало недостаточная доступность заемных средств из-за высоких для сельхозтоварпроизводителей процентных ставок: по состоянию на январь 2006 г. процентные ставки по кредитам, предоставляемым кредитными организациями нефинансовым организациям на срок свыше 1 года составлял по данным ЦБ РФ 12,8%. Уровень рентабельности от продаж в растениеводстве по данным Минсельхоза РФ составлял в 2005 г. 13,7%, животноводства, – 7,3%. Иными словами, особенно сложной ситуация с доступностью заемных средств была у животноводческих предприятий. Приоритетный национальный проект «Развитие АПК» как раз и объявлял развитие животноводства среди основных приоритетных направлений. Программа субсидирования процентных ставок действовала с 2002 г., но не имела столь масштабного характера, подкрепленного административным ресурсом, до 2006 г. В целом господдержка с учетом инфляции выросла в 2006 г. в 1,5 раза по сравнению с 2000 г. (14,5 млрд. руб. приведенная по индексу-дефлятору ВВП к уровню 2000 г.) или 36,8 млрд. руб. в фактических ценах, причем ее роль в повышении ИФБ возросла по сравнению с 2000 г., значительно упрочивая позиции сектора в первой подгруппе 3 группы.

Мера субсидирования процентных ставок была выбрана правильно на тот момент, т.к. не смотря на значительный рост прибыли от продаж в 2006 г. по сравнению с 2000 г. (с учетом инфляции на 45%), выручка сократилась на 3,5% и значительно «сжалась» производственная база, – основных средств в 2006 г. осталось 39% к уровню 2000 г (в ценах 2000 г.). Иными словами сектор перестроился на более прибыльные виды деятельности, сократив нерентабельные мощности, однако возникла угроза дисбаланса в обеспечении продовольственной безопасности особенно по животноводческим продуктам, если эта тенденция бы продолжилась. Поэтому мера, позволяющая стимулировать инвестиции, подкрепленная административным ресурсом, была своевременной и сработала: буквально за год доля долгосрочных заемных средств в структуре баланса увеличилась с 15,6 до 22,4%, или в 10 раз по сравнению с 2000 г. (таблица 2), т.е. они стали значительно доступнее. На протяжении последующих лет их доля не опускалась ниже этой величины.

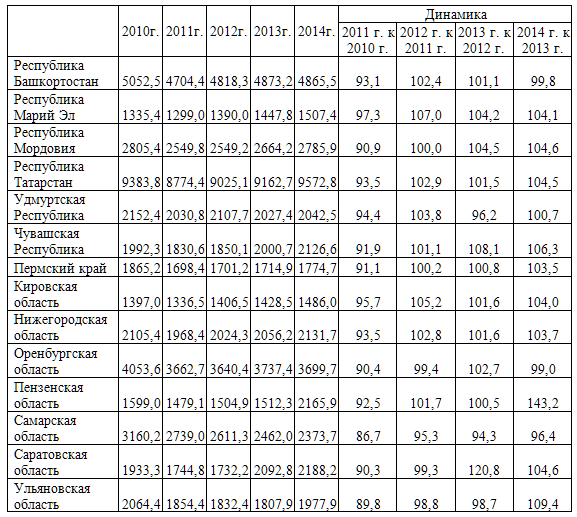

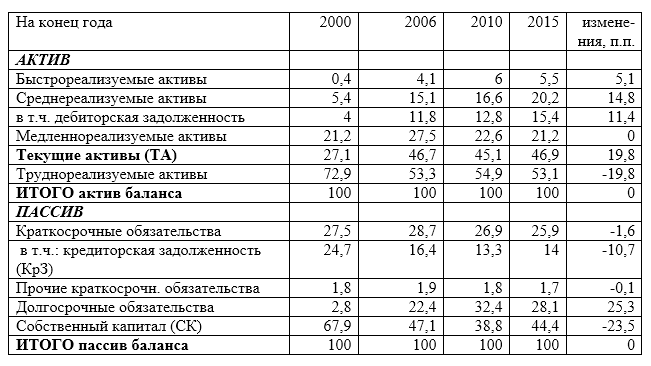

Таблица 2 – Динамика структуры агрегированного баланса СХО РФ 2000, 2006, 2010, 2015 г. на конец года, %

Как видно из таблицы 2, основные структурные различия наблюдаются между 2000 г., когда сектор находился в кризисе, и последующими годами, когда структура в целом стабилизировалась и стала более адекватной для развития: увеличилась доля более мобильных активов, как уже подчеркивалось, значительно возросла доля долгосрочных обязательств при снижении доли краткосрочной кредиторской задолженности. Более высокая доля собственного капитала в 2000 г. свидетельствует не о высокой прибыльности, а о низкой надежности сектора, его не способности привлечь заемные средства. Производственная база – труднореализуемые активы, с течением времени восстанавливается, но медленно: в 2015 г. их величина в дефлированных ценах (2000 г.=1) составила 151 млрд. руб., против 127 в 2006 г. и 163 млрд. руб. в 2000 г., не смотря на все стимулирующие государством меры. Вызывает и настороженность тенденция к росту дебиторской задолженности, что может свидетельствовать об ухудшении положения потребителей.

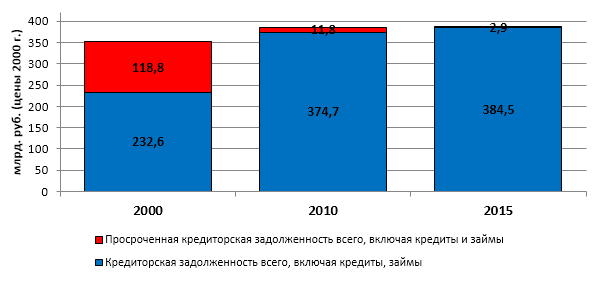

Значимое увеличение доступности заемных средств не привело к росту просроченной задолженности ни в 2006, ни в последующие годы (последний доступный для анализа 2015 г.), напротив, она только снижалась не только в дефлированных, но и в фактических ценах, сокращалась и ее доля в общей величине (рис. 1), что говорит о том, что именно недоступность заемных средств вынуждало использовать ее как источник финансирования в 2000 г.

Рис. 1 – Динамика кредиторской задолженности (в дефлированных ценах 2000 г.)[1]

В то же время с большой долей вероятности можно предсказать, что просроченная задолженность будет увеличиваться, если ситуация с доступностью кредитов вернется к началу 2000, когда уровень процентных ставок был намного выше рентабельности от продаж, т.е. государству тем или иным способом придется обеспечивать приемлемый уровень процентных ставок для сельскохозяйственных производителей.

Кроме того, ситуация 2010 г. показывает насколько непрочно еще развитие сектора и как он подвержен влиянию как климатических, так и макроэкономических условий. В условиях масштабной засухи и мирового финансового кризиса, затронувшего и Россию, ИФБ СХО РФ без господдержки опять опустился до уровня, сопоставимого с 2000 (-1470), т.е. сектор находился на пороге начала развертывания финансового кризиса, вызванного значительным снижением достаточности собственных оборотных средств, резким падением рентабельности. Увеличившаяся в 3,5 раза к уровню 2000 г господдержка без инфляционной составляющей (135,3 млрд. руб. в фактических ценах) оказала максимальное влияние на ИФБ за весь рассматриваемый период, (+ 439 баллов), практически вернув сектор к границе первой подгруппы.

В 2014-2015 гг. сектор получил дополнительный стимул к развитию от введения продовольственного эмбарго и демонстрировал уверенный рост к уровню 2000 г. в дефлированных ценах: выручки (соответственно +47 и 63%), прибыли от продаж (в 3,9 и 5,2 раза соответственно) и прибыли до налогообложения (соответственно 3,3 и 4,5 раза). Значительно улучшился ИФБ даже без господдержки (-310). По данным Минсельхоза РФ, уровень рентабельности по всей деятельности СХО РФ без субсидий из бюджетов достиг 11,8%. Бюджетная господдержка на фоне позитивного развития сектор начала снижаться, – прибавка ИФБ благодаря субсидиям в 2015 г. была на самом низком уровне за весь период – (+150 баллов). В то же время она позволила упрочить позиции сектор, подвинув его к границе второй группы.

Тренд на снижение господдержки прослеживается и на будущее. Так, в Госпрограмме развития сельского хозяйства на 2017 г. запланировано ресурсное обеспечение из федерального бюджета в размере 215,85 млрд. руб., в 2018 – 197,96 млрд. руб., 2019 г. – 194,06 млрд. руб., в 2020 г. – 194,06 млрд. руб. С учетом инфляции снижение еще весомее.

Этот тренд можно объяснить позитивной динамикой развития сектора в условиях введенного на неопределенно долгий срок в ответ на санкции эмбарго и усиливающимся переходом от поддержки сектора в целом (как это было в 2002 г. при финансовом оздоровлении сельскохозяйственных производителей) к поддержке наиболее проблемных отраслей (молочное скотоводство) и регионов (Крым, Нечерноземье, Дальневосточный регион и др.) Уже в 2017 г. были исключены из получателей несвязанной поддержки (а это основная поддержка в растениеводстве) в части, касающейся площадей, занятых зерновыми, зернобобовыми и кормовыми, субъекты РФ, с наивысшим положительным финансово-экономическим результатом деятельности сельскохозяйственных производителей в области растениеводства (Постановление Правительства РФ №1421 в ред. Постановления от 06.02.2017 N 140).

В то же время в условиях нерешенных проблем обеспечения продовольственной безопасности рано говорить о том, что сектор СХО РФ не нуждается в поддержке или снижать ее. Как было отмечено, субсидии и иные меры агрополитики не смогли вывести сектор из уязвимой и нестабильной 3 группы финансового благополучия (неплатежеспособность), предотвратить значительное сокращение производственной базы, чистых активов (на конец 2015 г. они составляли 62% от уровня 2000 г. в дефлированных ценах 2000 г.). Приведенные ниже таблицы 3 и 4 объясняют до некоторой степени, почему сектор находится в этой группе. Конечно, поддержка не входит напрямую в расчет балансовых коэффициентов и пропорций, но именно в изменении состояния баланса отражаются совокупно все условия деятельности СХО, включая и поддержку. Если состояние баланса неудовлетворительно, то и поддержка не достигла цели стабилизации финансового состояния СХО.

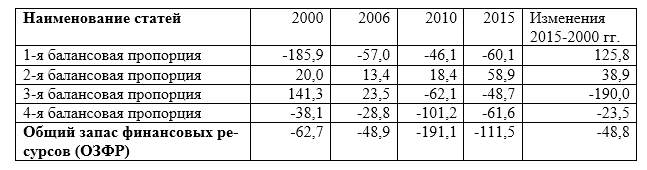

Таблица 3 – Балансовые пропорции СХО РФ (дефлированные по индексу-дефлятору ВВП (2000=1)), млрд. руб.

[1] Показатель просроченной задолженности всего, с учетом кредитов и займов в 2006 г. исключен из отчета и на графике не представлен.

Балансовые пропорции показывают, какими источниками финансирования обеспечиваются активы, т.е. насколько соблюдаются основные правила их формирования [4, c.13]. Видно, что ситуация за период по этому показателю в целом ухудшилась. Улучшилось только выполнение первой пропорции, требующей, чтобы быстрореализуемые активы превышали кредиторскую задолженность. Ее нарушение говорит о временной неплатежеспособности, что и имеет место за весь наблюдаемый период.

Выполнялась на протяжении всего периода только вторая пропорция, требующая, чтобы среднереализуемые активы были больше или, как минимум, равны краткосрочным займам и кредитам предприятия. Третья балансовая пропорция характеризует способность восстановить платежеспособность на протяжении года, при условии, если медленно реализуемые активы будут больше или, как минимум, равны долгосрочным обязательствам. В последние годы она также не выполняется.

Четвертая пропорция основополагающая. Ее основное требование, – чтобы собственный капитал был больше труднореализуемых активов. При ее соблюдении (даже если нарушены три предыдущие) имеется реальный шанс восстановить платежеспособность с использованием мер финансового оздоровления [4, c. 12-13].. Сумма всех пропорций характеризует наличие средств для покрытия обязательств – общий запас финансовой прочности. При отрицательном значении, что имеет место для всех лет наблюдения, имеет место хронический дефицит финансовых ресурсов. На конец 2015 г. он был равен 111,5 млрд. руб. в ценах 2000 г., или 693 млрд. руб. в фактических ценах.

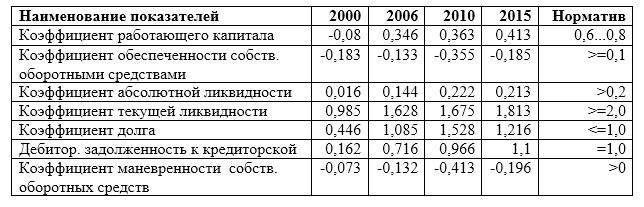

Балансовые коэффициенты (таблица 4) также указывают на проблемы в финансовом состоянии сектора СХО РФ. Отрицательное значение коэффициента обеспеченности собственными оборотными средствами указывает на то, что нет оборотных средств, формируемых за счет собственных источников, поэтому нет и возможности маневра (коэффициент маневренности отрицателен). Коэффициент работающего капитала, характеризующий наличие оборотных активов, сформированных за счет собственного и долгосрочного заемного капитала, ниже нормы, т.е. свободного от обязательств на период производственного цикла работающего капитала недостаточно. В то же время позитивен факт положительной динамики практически по всем коэффициентам в 2015 г. по сравнению с предыдущими периодами.

Таблица 4 – Балансовые коэффициенты СХО РФ (на конец года).

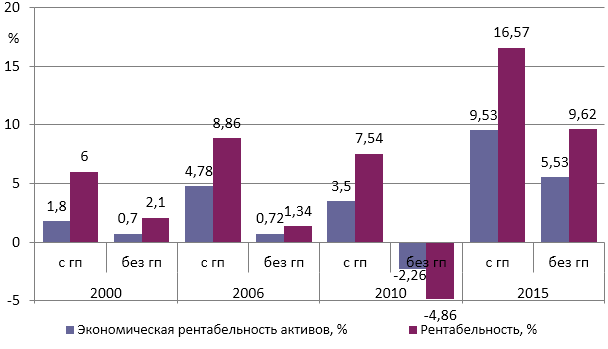

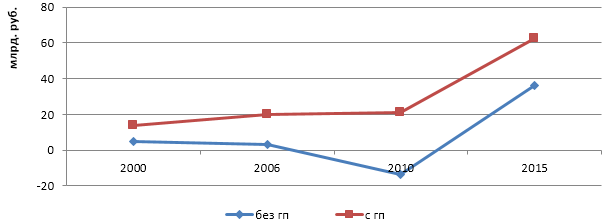

На рисунке 2 показано влияние господдержки на такие генерируемые программой «Агроэксперт» значения показателей финансовой деятельности как рентабельность активов и рентабельность (рассчитана как отношение прибыли до налогообложения к выручке и показывает, сколько прибыли получает предприятие с каждых 100 руб. выручки от реализации). На рисунке 3 показано изменение дефлированной к уровню 2000 г. прибыли до налогообложения с учетом и без учета господдержки.

Рис. 2 – Экономическая рентабельность активов и рентабельность продаж[1] с учетом и без учета господдержки (на конец года)

[1] Прибыль до налогообложения к выручке, %

Рис. 3 – Прибыль до налогообложения (дефлированная, 2000=1) с учетом и без учета господдержки, млрд. руб. (на конец года)

Из принятых нами положений о том, какое влияние господдержки может быть признанно существенным и из рисунков 2-3 видно, что на страновом уровне безусловно существенным можно признать влияние господдержки в 2010 г., – она дала возможность генерировать прибыль, а не убытки. В 2000 г. ее влияние было минимальным.

Из рисунка 3 также видно, что влияние господдержки (увеличение величины показателя) в большей мере отразилось на рентабельности, и в меньшей мере на экономической рентабельности активов (ЭРА). Экономически обоснованный уровень ЭРА для сельскохозяйственных предприятий составляет 5-10%; необходимый минимум – не менее 1-3% [4; c.25]. Без поддержки этот минимум не достигался за все представленные годы за исключением 2015 г., когда этот минимальный уровень в 5,5% был достигнут и без учета господдержки. Отрицательная величина ЭРА свидетельствует о неэффективной работе и потреблении ликвидных средств [4, c.25]. Такая ситуация была в кризисный 2010 г., – как следует из рисунка 3, ситуация была даже хуже чем в 2000 г. до начала финансового оздоровления.

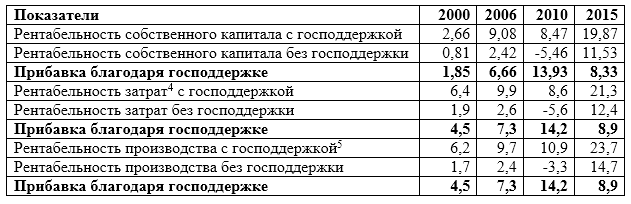

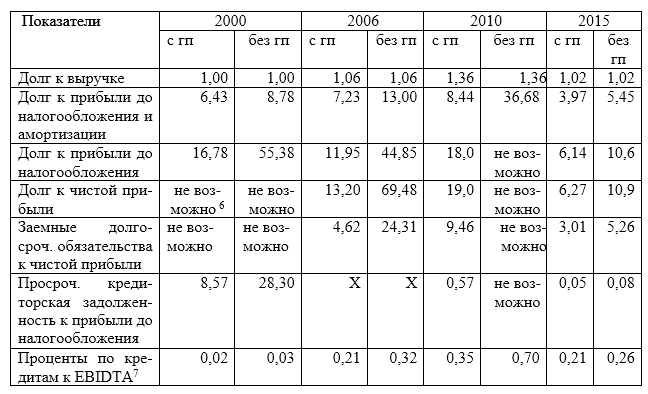

В таблице 5 показаны показатели рентабельности, не генерируемые программой «Агроэксперт», но представляющие интерес для понимания влияния поддержки и иллюстрирующие ее роль в повышении доходности.

Таблица 5 – Отдельные показатели рентабельности СХО РФ с учетом и без учета господдержки, %

Данные таблицы 5 также подтверждают выводы о наибольшем влиянии поддержки в 2010 г. Также видно, что по рентабельности сектор имеет позитивную динамику, а субсидии играли сглаживающую роль, устраняющую негативные последствия, не зависящие от производителей.

Оценим, как повлияла господдержка на способность сектора СХО РФ рассчитаться по долгам за анализируемые периоды таблица 6.

Таблица 6 – Оценка возможности СХО РФ по возврату долговых обязательств на конец периода с учетом и без учета господдержки, лет

Из таблицы 6, видно, что бюджетная поддержка безусловно оказывала влияние на способность сектора рассчитаться с долгами, хотя это влияние неодинаково по периодам. Исходя из принятых критериев, поддержка может быть признанной существенной для 2010 г.: долговая нагрузка на рубль выручки и прибыли была наивысшей за анализируемые годы, с помощью субсидий можно было рассчитаться с просроченной задолженностью за полгода из прибыли до налогообложения. Без поддержки такой возможности не было.

В 2000 г. господдержка, сокращая сроки выплаты, не могла «спасти» сектор: кредиторов равно не устраивает возможность рассчитаться с уже просроченной задолженностью как за 9 лет, так и за 28.

В 2006 г. поддержка существенно сокращала сроки возврата долгов, в частности по долгосрочным заемным средствам. Учитывая, что суммы возврата кредита не учитываются во второй форме (там только проценты и суммы, связанные с обслуживанием), то заемные средства возвращаются по сути из чистой прибыли. В этом случае поддержка в 2006 г. играла решающую роль для возможности рассчитаться с долгосрочными обязательствами в срок: никто не выдает кредит в АПК на 24 года (оценочный срок расчета без субсидий). Поддержка позволяла снизить этот срок до менее 5 лет.

В 2015 гг. поддержку также можно назвать существенной, т.к. в отличие от 2000 г. она реально сокращала сроки выплаты долговых обязательств до приемлемого для кредиторов уровня. Так, благодаря господдержке более чем на 4 года увеличивалась возможность уплаты долгов из прибыли, а по долгосрочным заемным обязательствам, – более чем на 2 года, учитывая, что любой кредит/заем сроком более 1 года попадает в долгосрочные в бухгалтерской отчетности, это весомая помощь.

Выводы: анализ показал, что в целом финансовое состояние сектора СХО РФ, взятого как единое целое, характеризуется финансово неустойчивым и нестабильным положением за все анализируемые годы. У сектора нетзапаса финансовой прочности, отрицателен или ниже норматива ряд основных коэффициентов. Поддержка в указанные периоды в целом была адекватна складывающейся ситуации и была ключевой в 2010 г., когда с ее помощью было предотвращено развитие кризисных явлений. В то же время, субсидии и иные меры агрополитики не смогли вывести сектор в целом из нестабильной 3 группы финансового благополучия (неплатежеспособность), предотвратить значительное сокращение производственной базы, чистых активов. Сектор остается уязвимым и нестабильным в условиях нерешенных проблем обеспечения продовольственной безопасности. Поэтому рано еще говорить о том, что сектор СХО РФ не нуждается в поддержке или снижать ее, хотя именно такой тренд заложен в планируемом ресурсном обеспечении Госпрограммы на 2017-2020 гг.

Литература

- Антипьев М. В. Алгоритм проведения анализа финансового состояния с использованием современных методик [Электронный ресурс] // URL: http://finanalis.ru/litra/324/9309.html (дата обращения 19.01.2017 г.)

- Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой отчетности) для принятия управленческих решений. – Спб.: «Издательский дом Герда», 2001, 288 с.

- Оценка кредитоспособности по методике Сбербанка. [Электронный ресурс] // URL: http://afdanalyse.ru/publ/finansovyj_analiz/ocenka_kreditosposobnosti/metodika_sb/29-1-0-43 (дата обращения 9.02.2017 г.)

- Методика оценки финансового состояния сельскохозяйственных организаций. – М. 2004 г. (2-ая ред.) под ред. Узуна В.Я.- 52 с.

- Гатаулина Е.А. Оценка финансового состояния сектора сельскохозяйственных предприятий России // АПК: экономика, управление.-2009.- №9.-c.66-73

- Гатаулина Е.А. «Агроэксперт-6.0» как инструмент оценки финансового состояния сельскохозяйственных организаций Российской Федерации. // Роль инноваций в развитии агропромышленного комплекса. – М.: ВИАПИ им. А.А. Никонова: «Энциклопедия российских деревень», 2008.- С.124-129

- Дубикова Е.Н., Полянскова Н.В. Комплексный анализ финансовой устойчивости сельскохозяйственных предприятий региона с учетом зональных особенностей их размещения (на материалах Самарской области) Аграрный вестник Урала. 2010. № 9(75). – с. 25-32.

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций. Утверждено зам. председателя Госкомстата РФ 28.11.2002 г. [Электронный ресурс] // Справочно-правовая система «Консультант-Плюс», 2016. (дата обращения 3.03.2017 г.)

- Руденская И.П., Скрипка В.И. Финансовый анализ в аудите. [Электронный ресурс] // Аудит и финансовый анализ. 2011. №1. URL: http://auditfin.com/fin/2001/1/rrudenskaya/rrudenskaya.asp (дата обращения 16.03.2017 г.)

- Гатаулина Е.А. Оценка финансового состояния свеклосеющих сельскохозяйственных организаций // Известия Тимирязевской сельскохозяйственной академии.-2014.-Выпуск 2.- С.119-134.

- Государственная поддержка и механизмы ее реализации в АПК, (теория, методология, практика). РАСХН, ВНИИЭСХ, ВНИЭТУСХ, ООО НИПКЦ Восход А. М., 2008 г.

- Анализ финансового состояния предприятия [Электронный ресурс] // URL:http://afdanalyse.ru/publ/finansovyj_analiz/fin_koefitcienti/analiz_rentabelnosti/3-1-0-8) (дата обращения 8.02.2017 г.)