УДК 338.439

Наталья Киреева,

доктор экономических наук, профессор,

Антонина Сухорукова,

доктор экономических наук, профессор,

Саратовский социально-экономический институт Российского экономического университета имени Г.В. Плеханова

Развитие современного агропромышленного комплекса на всех уровнях управления экономикой рассматривается в контексте импортозамещения в связи с объявленными США и Западом санкциями и продовольственного эмбарго Россией как ответной меры. Правительством утверждена «дорожная карта» по содействию импортозамещению в сельском хозяйстве. Цель статьи – дать оценку потенциала АПК России, тенденций в достижении пороговых значений продовольственной независимости, определить методологические и практические условия и возможности реализации дорожной карты импортозамещения, объемы, сроки и темпы роста достижения поставленных задач. Проведенный анализ тенденций развития агропродовольственного комплекса страны свидетельствует, что достичь дореформенного уровня производства пока не удалось. Стабильность рынка обеспечивается благодаря высокой доле на нем импорта основных видов продовольствия. Восполнение импортных поставок по молоку потребует положительной динамики его производства не менее 2% в год, по мясу – 10%, овощам – 8%. Расчеты возможных сроков реализации дорожной карты импортозамещения показали, что по мясу потребуется 6 лет, по молоку – 10 лет, по фруктам и ягодам – 9,5 лет при условии обеспечения ежегодных темпов роста не менее 107,5%. Это свидетельствует о том, что перед Россией стоит сложная и многогранная задача, и ее решение должно обеспечить не только импортозамещение, но и экспортный потенциал. При этом прорыв должен осуществляться только на инновационной основе. Возрождение агропродовольственного комплекса потребует системного подхода и крупных инвестиций. Поскольку инвестиционные ресурсы ограничены, проблемы импортозамещения предлагается решать пошагово посредством регулирования продовольственных рынков. Важно обеспечить импортозамещение по всей цепочке создания добавленной стоимости в АПК и доступ российских производителей к каналам сбыта, торговым сетям, усовершенствовать систему государственного заказа.

S u m m a r y

Development of modern agro-industrial complex at all levels of management of the economy is considered in the context of import substitution in connection with the sanctions declared by the USA and the West Europe and food embargo by Russia as a countermeasure. The government approved «road map» of assistance to import substitution in agriculture. The purpose of the article is to give an assessment of capacity of agro-industrial complex of Russia and tendencies in achievement of threshold values of food security, to define methodological and practical conditions and possibilities of realization of the road map of import substitution, volumes, terms and growth rates of achievement of objectives. The analysis of tendencies of development of an agro-industrial complex of the country demonstrates that the prereform level of production has not reached yet. Market stability is provided by a high share of import of main types of food. Completion of import deliveries of milk will demand positive dynamics of its production not less than 2% a year, of meat – 10%, of vegetables – 8%. Calculations of possible terms of realization of the road map of import substitution showed that on meat it will take 6 years, on milk – 10 years, on fruit and berries – 9,5 years on condition of ensuring annual growth rates not less than 107,5%. It testifies that Russia is faced by a complex and many-sided challenge and its decision has to provide not only import substitution, but also an export potential. Thus breakthrough has to be carried out only on an innovative basis. Revival of an agrofood complex will demand system approach and large investments.Because of limitation of investment resources, it is offered to solve problems of import substitution step by step by means of regulation of the food markets. It is important to provide import substitution on all value-added chain in agro-industrial complex and access to sales channels, distribution networks for the Russian producers, to improve system of the state order.

Ключевые слова: продовольственная безопасность, импортозамещение, продовольственный комплекс, агропродовольственная политика.

Keywords: food security, import substitution, food industry, agri-food policy.

Функционирование российского агропромышленного комплекса, механизмы его регулирования почти четверть века подвергаются наиболее ожесточенной критике со стороны многих ученых и практиков, которые пророчат полнейшую потерю продовольственной безопасности страны. Действительно, реформирование продовольственного сектора российской экономики, начавшееся в 1990-х годах, сопровождалось многочисленными болезненными процессами (падение уровня производства, разрыв межхозяйственных связей, рост социальной и региональной дифференциации, увеличение импорта в ресурсах продовольствия и др.). Тем не менее, можно констатировать, что рыночные отношения сложились, сформировалась национальная продовольственная система и произошел переход к рыночной экономике, несмотря на несовершенство рыночной среды и практически «зародышевое» состояние институтов роста. Как видно, на смену этапа коренной реорганизации агропромышленного комплекса России пришли этапы адаптации и медленного восстановления утраченного потенциала аграрного сектора.

Новый этап в развитии агропродовольственного комплекса связан с усилением мер государственной поддержки: на правительственном уровне принят ряд законодательных актов, свидетельствующих о возрождении внимания к аграрному сектору и проблемам продовольственного обеспечения. Особенно остро данные проблемы встали в связи с введением санкций относительно России и ответных мер российского правительства в виде запрета на ввоз сельскохозяйственного сырья и ряда продовольственных товаров на территорию России. Сейчас на всех уровнях управления агропродовольственным комплексом обсуждается проблема импортозамещения. Правительством утверждена «дорожная карта» по содействию импортозамещению в сельском хозяйстве, где подчеркнуто, что импортозамещение по продовольствию – это не сиюминутный порыв, а четкая и стратегическая позиция государства.

С одной стороны, это можно рассматривать как положительный факт, дающий возможность российским производителям использовать данные протекционистские меры для укрепления своих конкурентных позиций на внутреннем рынке. Однако, с другой стороны, встает ряд проблем и вопросов. Насколько данная агропродовольственная политика действительно является стратегией развития АПК России, не является ли импортозамещение тактической целью? Имеет ли российский АПК необходимый потенциал для самообеспечения продуктами питания и насколько длителен период времени решения проблемы продовольственной безопасности?

Цель исследования состоит в анализе потенциала агропродовольственного сектора России, оценке тенденций в достижении пороговых значений продовольственной независимости и возможностей по импортозамещению. Следует решить также ряд методологических вопросов. Является ли полное самообеспечение продовольствием единственным критерием продовольственной безопасности страны, не приведет ли импортозамещение к автаркии и разрыву мирохозяйственных связей? Насколько оправдан отказ от импорта продовольствия из стран, объявивших санкции, при кризисном состоянии отечественного АПК? Можно ли компенсировать выпавшие объемы импорта за счет завоза из других стран? Не придется ли пересмотреть пороговые значения продовольственной доктрины при взятом курсе на полное самообеспечение, в первую очередь, по мясу и молоку? И, наконец, соответствует ли проводимая в настоящее время государственная агропродовольственная политика целям и задачам продовольственной безопасности?

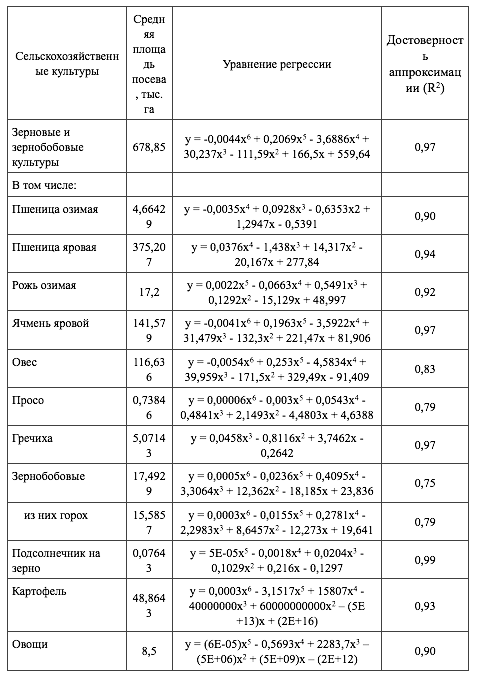

Проведенный анализ тенденций развития агропродовольственного комплекса страны, начиная с 1990-х годов, свидетельствует, что «восстановительный» этап продовольственной системы начался только после 1998 г., когда под влиянием мирового финансового кризиса и обвала рубля импортозамещение в определенной мере дало толчок развитию пищевой промышленности России и соответственно сельского хозяйства. Именно в этот период (1998-2008 гг.) наблюдались сравнительно высокие темпы роста валовой продукции сельского хозяйства, но в последующие годы они стали снижаться (рис. 1).

Рис. 1. Темпы роста ВВП, пищевой промышленности и сельского хозяйства России, % к 1995 г.

Таким образом, в результате дефолта 1998 г. российские товаропроизводители получили ценовые конкурентные преимущества по сравнению с импортерами. Потребительский спрос переключился на отечественные продукты, что послужило толчком дальнейшему повышательному тренду в развитии. По итогам 2008 г., по многим видам продуктов питания объемы производства приблизились к уровню эталонного 1990 г., когда были достигнуты наилучшие показатели в развитии отечественного АПК.

Однако после 2008 г. динамика сельскохозяйственного производства в целом стала приобретать неустойчивый характер, а уровень самообеспечения по основным продовольственным товарам свидетельствует о значительном снижении и увеличении доли импорта. В этой связи проблема продовольственной независимости впервые была зафиксирована на правительственном уровне, и в 2010 г. была принята Доктрина продовольственной безопасности Российской Федерации, предусматривающая пороговые значения уровня самообеспечения, не соблюдение которых требует принятия соответствующих правительственных мер.

Здесь уместно отметить, что принятие Доктрины само по себе не решает проблему импортозамещения и устойчивого развития аграрного сектора, потенциал которого уже исчерпан и весьма ограничен в перспективе. Поэтому без изменения государственной политики по поддержке отечественных производителей проблему импортозамещения решить будет проблематично. Так, проведенный нами анализ фактического уровня самообеспечения основными продуктами питания в сравнении с целевыми показателями, заложенными в Доктрине, показывает, что самообеспечение стратегически важными продуктами питания в стране находится на уровне, приближающемся к 100% и выше (табл. 1). Однако удельный вес отечественной продукции в общем объеме ресурсов по мясу и мясопродуктам, по молоку и молокопродуктам, по рыбной продукции, овощам и фруктам остается ниже пороговых значений Доктрины. К тому же, целевые индикаторы не предусматривают 100% уровня самообеспечения. Это усложняет проблему полного импортозамещения не только в краткосрочном периоде, но и в дальнесрочной перспективе.

Таблица 1

Показатели выполнения Доктрины продовольственной безопасности Российской Федерации, %*

|

Виды сельскохозяйственной продукции и продовольствия

|

Целев-ое значе-ние

|

Фактическое значение

|

|

|

2008 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г.

|

| Сахар |

80

|

106,0

|

95,6

|

85,3

|

124,6

|

95,1

|

92,9

|

…

|

| Молоко и молочные продукты |

90

|

83,3

|

82,9

|

80,6

|

81,5

|

80,3

|

76,6

|

78,3

|

| Мясо и мясопродукты |

85

|

67

|

71

|

72,6

|

74,3

|

76,7

|

77,5

|

83,7

|

| Картофель |

95

|

104,5

|

107,2

|

79,6

|

119,0

|

103,4

|

97,5

|

98,5

|

| Овощи |

…

|

89,1

|

88,3

|

86,5

|

87,8

|

89,4

|

89,3

|

…

|

| Фрукты и ягоды |

…

|

43,6

|

42,8

|

37,6

|

40,1

|

41,7

|

44,7

|

…

|

* Рассчитано по данным [7].

Одной из проблем решения негативных тенденций на продовольственном рынке страны является отставание темпов роста производства сельскохозяйственного сырья от темпов роста пищевой промышленности. Следствием слабости сырьевой базы стало усиление зависимости продовольственной системы от конъюнктуры мирового рынка и проводимой таможенно-тарифной политики. Особенно значим этот фактор для мясной и молочной промышленности России. Темпы прироста пищевой продукции в основном удовлетворяли платежеспособный спрос населения, однако в значительной мере они поддерживались за счет ее производства из импортного сырья.

В результате стабильность рынка обеспечивалась преимущественно благодаря высокой доле на нем импорта основных видов продовольствия – мяса и мясопродуктов, молочных продуктов, а также овощей и плодов, сахара, растительного масла и некоторых других. Причем по отдельным продуктам продовольственная независимость нарушена в значительно большей мере (говядина, масло животное, сыры, сухое молоко и сливки) (табл. 2).

Таблица 2

Доля импорта в ресурсах продовольственных товаров России

в 2008-2014 гг., %*

|

Наименование продуктов

|

2008 г.

|

2009 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

2014 г. (9 мес.)

|

| Говядина |

59,4

|

65,8

|

61,8

|

65,0

|

62,4

|

58,9

|

59,7

|

| Свинина |

56,4

|

48,8

|

37,8

|

44,2

|

37,2

|

31,0

|

17,4

|

| Мясо птицы |

33,3

|

26,5

|

17,8

|

12,5

|

14,0

|

13,0

|

10,0

|

| Масло животное |

34,1

|

27,1

|

30,6

|

32,2

|

35,3

|

35,8

|

35,9

|

| Сыры |

44,1

|

41,8

|

47,5

|

46,0

|

47,8

|

48,0

|

40,7

|

| Молоко и сливки сухие |

30,0

|

28,7

|

59,9

|

40,8

|

42,4

|

60,4

|

47,3

|

| Растительные масла |

31,2

|

18,7

|

23,3

|

21,9

|

16,1

|

19,0

|

14,7

|

* Рассчитано по данным [6].

Следует отметить, что начиная с 2008 г. правительством постоянно проводится протекционистская агропродовольственная политика, осуществление мер которой дало свои результаты и позволило снизить импортную составляющую в продовольственных ресурсах.

Произошло оживление в отдельных отраслях продовольственного комплекса (птицеводство, свиноводство, свекловодство). Однако оно было связано, главным образом, с притоком в них внешних инвестиций и протекционизмом. Так, введение квот и других ограничительных мер на импорт по мясу птицы, свинине способствовало защите отечественных производителей. Доля собственного производства в ресурсах мяса птицы выросла с 67% в 2008 г. до 90% в 2014 г. Как известно, присоединение России к ВТО представляло наибольшую угрозу для свиноводства. Использование различного рода непрямых ограничительных мер, предпринятых правительством, способствовало сокращению доли импортных поставок с 1/3 в 2008 г. до 17% в 2014 г.

К сожалению, анализ показывает, что Россия продолжает оставаться устойчивым нетто-импортером продовольствия и сельскохозяйственного сырья. Если сравнить в долларовом эквиваленте объем собственного производства продукции сельского хозяйства и импорта, то очевидна существенная доля импортных поступлений, причем по стоимости они растут (табл. 3).

Таблица 3

Соотношение собственного производства продукции сельского хозяйства и импорта продовольствия в России в 2005-2013 гг.*

|

Показатели

|

2005 г.

|

2010 г.

|

2011 г.

|

2012 г.

|

2013 г.

|

| Валовая продукция сельского хозяйства, млрд долл. |

47,981

|

84,901

|

101,290

|

109,990

|

114,848

|

| Импорт продовольственных товаров и сельскохозяйственного сырья, млрд долл. |

17,430

|

36,482

|

42,476

|

40,400

|

43,100

|

| Соотношение импорта и валовой продукции, % |

36,3

|

42,9

|

41,9

|

36,7

|

37,5

|

* Рассчитано по данным [4, 5].

Таким образом, следует констатировать, что, несмотря на тенденцию к повышению уровня продовольственной независимости в последние годы, Россия остается в целом дискриминированной страной по данному показателю. Физическая доступность продуктов питания в стране до сих пор не вернулась на уровень 1990 г.

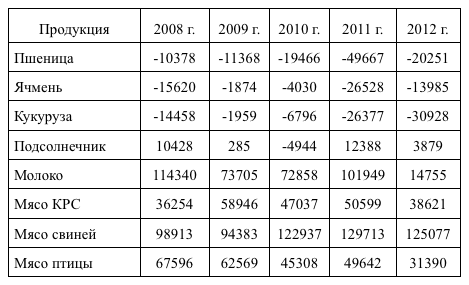

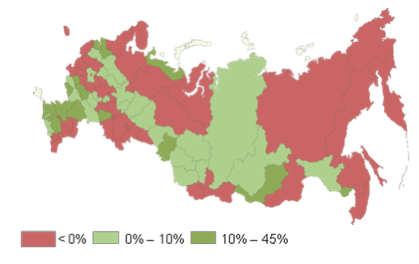

На наш взгляд, продовольственную безопасность нельзя сводить только к самообспечению страны продуктами питания и полному импортозамещению. Если на национальном уровне снижение доли импорта в ресурсах продовольствия – это действительно одна из главных задач, то для российских регионов главной задачей становится экономическая и физическая доступность продуктов питания. Как показал анализ, самообеспеченность мясом и мясопродуктами колеблется от 4% в Магаданской области до 495% в Белгородской области. Почти половина населения России проживает в регионах, имеющих самообеспеченность этим видом продовольствия менее 80%, то есть зависимы от внешних поставок. Только Белгородскую и Липецкую области можно считать регионами-донорами мясопродуктов. Аналогичная картина складывается по другим продуктам питания.

Существенной является также дифференциация в уровне потребления продуктов питания и экономической доступности продовольствия в разрезе регионов и социальных групп. Отсюда следует вывод, что проблема продовольственной безопасности и импортозамещения должна решаться на всех уровнях, не только на макро-, но и на мезо- и микроуровнях. Для решения данной проблемы необходимы меры по формированию единого национального продовольственного рынка, обеспечению рационального межрегионального обмена, ликвидации административных барьеров на перемещение товаров, развитию логистики. Большое значение имеет налаживание прямых контрактов между регионами, обеспечение поставок сельхозпродукции из регионов-доноров в регионы-реципиенты.

По данным Федеральной таможенной службы, общий объем импорта в Россию продовольственных товаров, попавших под ответные запретные меры на санкции западных стран, в 2014 г. сократился на 39,3% в физическом и на 41,75% в стоимостном выражении. Насколько же реально импортозамещение в ближайшее время по основным видам продуктов? Решения по ограничению импорта, безусловно, с одной стороны, дают шанс для мобилизации внутренних источников роста в аграрном секторе России, но, с другой стороны, анализ и прогнозирование темпов роста по основным проблемным отраслям – мясная и молочная, свидетельствуют, что в ближайшее время проблему продовольственной независимости решить нельзя. Восполнение импортных поставок по молоку требует положительной динамики его производства, по крайней мере, в размере 2% в год, среднегодовые же темпы роста за последние 5 лет составили 99,3%, по мясу – 10% при сложившейся динамике за последние 5 лет в размере 6%, по овощам эти показатели составляют 8 и 6% соответственно.

Проведенные нами расчеты возможных сроков реализации «дорожной карты» импортозамещения (исходя из потребности в продовольствии с учетом принятых в стране рациональных норм потребления, фактических объемов производства и динамики темпов роста производства за 1990-2014 гг.) (табл. 4) показали, что для этого потребуется: по мясу – 6 лет, по молоку – 10 лет, по фруктам и ягодам – 9,5 лет при условии обеспечения ежегодных темпов роста не менее 107,5%.

Таблица 4

Потребность в основных продуктах питания населения России, исходя из рекомендуемых норм и фактического производства

|

Наименование продуктов

|

Норма потребления, кг/чел.

|

Потребность, исходя из рекомендуемых норм, млн т

|

Фактичес-

кое производ-ство в 2013 г., млн т

|

Объем

импортозамещения, млн т

|

|

|

|

|

Импорт факт.

2013 г.

|

Исходя из рекомендуемых норм

|

| Мясо и мясопродукты |

70-75

|

10,0-10,8

|

8,5

|

2,5

|

1,5-2,3

|

| Молоко и молочные продукты |

320-340

|

45,9-48,7

|

30,5

|

9,5

|

15,3-18,2

|

| Картофель |

95-100

|

13,6-14,3

|

29,5

|

0,8

|

-15,9-15,2

|

| Овощи и бахчевые культуры |

120-140

|

17,2-20,0

|

16,0

|

2,8

|

1,1-4,0

|

| Фрукты и ягоды |

90-100

|

12,9-14,3

|

3,4

|

7,2

|

9,5-10,9

|

| Рыба и рыбопродукты |

18-22

|

2,6-3,2

|

3,7

|

|

-0,1-0,5

|

| Сахар |

24-28

|

3,4-4,0

|

5,0

|

0,4

|

-1,5-0,9

|

| Масло растительное |

10-12

|

1,4-1,7

|

3,9

|

0,9

|

-2,5-2,2

|

Поэтому стратегию импортозамещения нельзя рассматривать как тактическую задачу, это должна быть стратегия развития российской продовольственной системы, что предполагает оптимальный баланс между экспортом и импортом, встраивание в глобальный продовольственный рынок на основе формирования конкурентных преимуществ, модернизацию всех отраслей продовольственного комплекса, развитие институтов роста, согласование интересов стейкхолдеров рынка и т.д.

Импортозамещение как тактическая задача может привести к росту цен на продовольствие и даст кратковременный результат в наполнении рынка за счет отечественного производства. Поэтому импортозамещение следует рассматривать в контексте решения таких проблем, как поддержание необходимого уровня жизни россиян, стимулирования платежеспособного спроса, развития логистических систем для обеспечения надежности продовольственного обеспечения российских регионов.

Говоря об импортозамещении, следует учитывать, что замена одних поставщиков импортной продукции другими – это не решение проблемы. Важно обеспечить импортозамещение по всей цепочке создания добавленной стоимости в АПК – от производства кормов, семян, племенных животных, машин и оборудования до выпуска конечной продукции. Следует обеспечить доступ российских производителей к каналам сбыта, торговым сетям, усовершенствовать систему государственного заказа.

В решении проблемы продовольственной безопасности и импортозамещения немаловажное значение приобретает проблема прямой продовольственной помощи. Использование такого механизма тем более важно, что он является одним из направлений реструктуризации государственной поддержки российского АПК в условиях членства в ВТО в пользу нелимитируемой «зеленой» корзины. С одной стороны, это позволяет решить проблему физической и экономической доступности продовольствия для наиболее нуждающихся слоев населения, что предусмотрено Доктриной продовольственной безопасности РФ, с другой – дать дополнительный импульс развития для отечественных аграриев и перерабатывающих предприятий.

Минсельхозом России разработана и утверждена Правительством Концепция развития внутренней продовольственной помощи в Российской Федерации [2]. Однако предусмотренные размеры финансирования этих мероприятий ни в какое сравнение не идут со средствами, расходуемыми за рубежом. Так, финансирование расходов на продовольственную помощь в 2013-2014 гг. Госпрограммой не предусмотрено вообще, только в 2015 г. планируется выделить 810 млн руб. и чуть больше 1 млрд руб. федеральных денег к 2020 г. [1].

Принято решение о реализации пилотных проектов продовольственной помощи в 2013-2015 гг. в пяти регионах – Саратовская, Ульяновская, Омская области, Республика Бурятия, Республика Мордовия. Анализ разработанных региональных программ свидетельствует, что все пилотные проекты субъектов РФ стараются охватить мерами продовольственной помощи организованные коллективы, иначе говоря, «пересадить» на местные продукты учреждения социальной сферы (образования, здравоохранения и т.д.). Для этого в первую очередь вкладываются деньги в развитие инфраструктуры, увеличение производства продукции растениеводства и животноводства, создание или модернизацию перерабатывающих предприятий.

В условиях неразвитости товаропроводящей инфраструктуры данные мероприятия решают проблему доступа отечественных производителей к гарантированным каналам сбыта и роста производства продовольствия в регионе. Однако результаты реализации пилотных проектов свидетельствуют, что «цепь» продовольственной помощи по-прежнему разорвана: основные администраторы программ – местные министерства сельского хозяйства, а основные распорядители финансовых средств – министерства социального блока (образования, здравоохранения и социальной защиты). Без соответствующего финансирования реализация данных программ может только частично решить проблему физической доступности продовольствия.

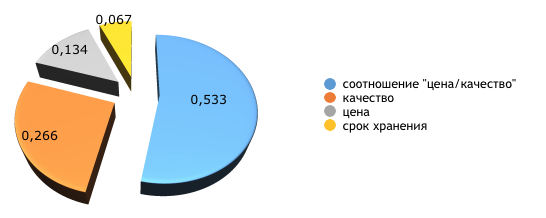

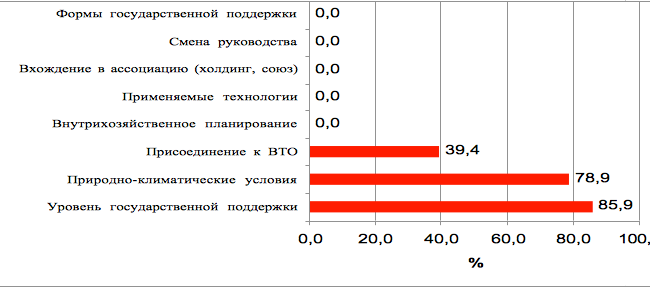

Одним из недостатков современной поддержки товаропроизводителей является не только недостаточный размер бюджетных средств, но и неравномерность их распределения по различным группам хозяйств и регионам. Преимущественной поддержкой пользуются крупные агрохолдинги, принцип софинансирования ставит в неравное положение регионы и их субъекты. Получение даже небольших финансовых ресурсов требует от производителей огромных издержек. Особенно остро вопросы государственной поддержки стоят для среднего и малого агробизнеса. Так, проведенный в начале 2014 г. социологический опрос К(Ф)Х и сельскохозяйственных кооперативов Саратовской области показал, что почти 60% респондентов отмечают ухудшение своего финансового положения. Исследование позволило выявить наиболее существенные факторы, которые, по мнению респондентов, повлияли на их финансово-экономические результаты. Как видно из диаграммы (рис. 2), наиболее существенное влияние на такое положение товаропроизводителей оказал уровень государственной поддержки, более 85% респондентов отметили его в качестве наиболее существенного фактора.

Рис. 2. Распределение ответов на вопрос: «В чем Вы видите причину изменения финансового положения?»

Импортозамещение не означает автаркию, а обеспечение именно пороговых значений продовольственной безопасности. Сегодняшняя ситуация означает, что в определенной мере российский АПК выпал из мирохозяйственных связей. Россия располагает огромными земельными и возобновляемыми водными ресурсами в мире. При этом в стране производится всего лишь 2% продовольствия в мире, а потенциал составляет около 10% продовольствия в мире. Поэтому следует обеспечить не только дополняющий импорт, но и наращивать экспортный потенциал.

Однако конкурентоспособность российского АПК сдерживается во многом факторами высокой затратности отечественного сельского хозяйства. При этом, по оценкам международных экспертов, себестоимость производства на территории Российской Федерации ряда продуктов (зерна, мяса, молока, картофеля) ниже мировых показателей. Ценовая неконкурентоспособность обусловлена высокими трансакционными и административными издержками, высоким налоговым бременем, высокой стоимостью кредитов и сложной процедурой их получения. Все это существенным образом увеличивает себестоимость производства отечественной продукции, делая ее неконкурентной на мировом рынке.

Таким образом, упрощать проблему импортозамещения не стоит, перед нами стоит сложная и многогранная задача. При этом необходимо иметь в виду, что импортозамещение может двояко влиять на состояние экономики. С одной стороны, оно способно создать новые рабочие места, увеличить выпуск собственной продукции, а с другой стороны, – дальнейшая деградация промышленного и агропродовольственного производства и потеря преимущества страны в мировом хозяйстве. Поэтому нужна четкая позиция, что производство должно осуществляться только на инновационной основе с тем, чтобы производимая как промышленная, так и сельскохозяйственная продукция были конкурентоспособны на мировом рынке по качеству и цене.

Для того чтобы возродить агропродовольственный комплекс страны, обеспечить его высокую конкурентоспособность нужен системный подход к решению проблемы и крупные инвестиции. Причем потребуется решение проблем, выходящих за рамки самого агропродовольственного комплекса. К ним необходимо отнести:

- улучшение системы государственного управления экономикой страны;

- возрождение базовых отраслей экономики и, в первую очередь, отраслей производства средств производства;

- обеспечение высоких темпов роста ВВП;

- улучшение условий для ведения бизнеса в стране. Сейчас Россия в рейтинге стран по оценке условий ведения бизнеса, рассчитанном по 10 приоритетным индикаторам и опубликованном Всемирным банком и Международной финансовой корпорацией, по состоянию на июнь 2014 г. из 189 стран вышла на 62 место, в то время как в 2013 г. она занимала 92 место. Однако по многим показателям Россия приближается к странам, далеко отстоящим от первых: подключение к коммунальным сетям и электричеству – 143 место, таможенное регулирование – 155 место, процесс получения разрешения на строительство – 156 место) [8];

- расширение налогооблагаемой базы, способной формировать достойные бюджеты, имеющие высокий уровень поддержки сельхозтоваропроизводителей и развития производственной и социальной инфраструктуры;

- создание условий для эффективного развития самого АПК, способного производить конкурентоспособную продукцию и занять достойную нишу на мировом продовольственном рынке;

- повышение уровня жизни основной массы населения (потребителей продовольствия) и недопущение снижения реальных денежных доходов;

- обеспечение закрепления молодежи на селе посредством развития селообразующих факторов, таких как возрождение крупных сельскохозяйственных предприятий и производств, создание достойных бытовых и социально-экономических условий проживания.

Но в ближайшей перспективе реализация санкций западными странами сможет затормозить не только развитие продовольственного комплекса, но и развитие экономики России в целом. В этой связи необходимо пошаговое решение задач по выделению этапов и перспектив развития каждого продовольственного рынка с учетом его значимости и степени зависимости от импорта. То есть многие вопросы импортозамещения должны лежать в плоскости регулирования рынков, для чего предлагается выделить следующие группы отраслевых продовольственных рынков:

1 группа – рынки с высокой импортной зависимостью (молоко и молочная продукция, мясо говядины);

2 группа – рынки, для которых зависимость от импорта невысокая и выпадающие объемы легко могут быть компенсированы либо за счет расширения внутреннего производства, либо за счет его завоза из других стран, которые не вошли в число стран, поддержавших санкции (мясо птицы, свинина, частично овощи и фрукты);

3 группа – отраслевые рынки продовольствия, где отсутствует зависимость от импорта (зерно, картофель, сахар, растительное масло, кондитерская и макаронная продукция);

4 группа – рынки экзотической продукции, которые полностью зависят только от импорта (морепродукты, отдельные виды фруктов, не произрастающие на территории России).

Каждый из этих рынков должен регулироваться по своим особым правилам. При этом акцент должен быть сделан на те виды продукции, где импортозамещение перспективно с точки зрения конкурентоспособности на мировых рынках и взятых обязательств перед ВТО.

Учитывая сложность проблемы, Правительством РФ разработан и утвержден План мероприятий (дорожная карта) по содействию импортозамещения в сельском хозяйстве на 2014-2015 годы [9], предусматривающий внесение изменений в Доктрину продовольственной безопасности РФ и Государственную программу развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы с целью стимулирования импортозамещения. Данная программа включает 6 подпрограмм и 2 федеральные целевые программы [1]. К подпрограммам относятся:

- «Развитие подотрасли растениеводства, переработки и реализации продукции растениеводства»;

- «Развитие подотрасли животноводства, переработки и реализации животноводческой продукции»;

- «Развитие мясного скотоводства»;

- «Поддержка малых форм хозяйствования»;

- «Техническая и технологическая модернизация, инновационное развитие»;

- «Обеспечение реализации Государственной программы».

Подпрограммы развития растениеводства и животноводства построены по схеме, включающей не только производство сельскохозяйственной продукции соответствующих видов, но и ее переработку, развитие инфраструктуры и регулирование рынков.

Федеральные целевые программы включают:

- «Устойчивое развитие сельских территорий на 2014-2017 годы и на период до 2020 года»

- «Развитие мелиорации сельскохозяйственных земель России на 2014-2020 годы».

На реализацию Государственной программы из средств федерального бюджета предусмотрено 1509,7 млрд руб. (в текущих ценах), в том числе на 2014 г. – 162 млрд руб., 2015 г. – 175,4 млрд руб. Однако этих средств с учетом выполнения «дорожной карты» по содействию импортозамещению в сельском хозяйстве явно будет недостаточно. По расчету Министерства сельского хозяйства РФ до 2020 г. дополнительно потребуется 625,1 млрд руб. По предварительным данным из федерального бюджета на 2015 г. выделено 20 млрд руб.

На наш взгляд, для того чтобы механизм развития АПК заработал в полную меру, и механизм стимулирования спроса стал реальным и обеспечивал мультипликативный эффект для отечественных производителей, следует на федеральном уровне (дополнительно к принятой) разработать и утвердить ряд приоритетных программ (программа детского питания; программа «Мать и ребенок»; программа прямого распределения продуктов питания социально незащищенным группам населения) с соответствующим объемом финансирования.

Таким образом, ясно вырисовывается картина переосмысления приоритетов в достижении полного импортозамещения как на макроуровне, так и на уровне регионов, а также пересмотра используемых в настоящее время инструментов и методов его обеспечения. Считаем, что продовольственная безопасность – это проблема федерального уровня, а на уровне региона – это решение задачи самообеспечения с учетом межрегионального обмена. Можно с уверенностью утверждать, что только крупномасштабная модернизация АПК может стать основным звеном в цепи социально-экономических преобразований с целью вывода его на новый уровень инновационного развития. Для того чтобы преобразовать современный АПК в индустриально развитый комплекс с высокими конкурентными преимуществами на глобальном продовольственном рынке, модернизация должна охватить: производственный процесс и качество продукции по всей технологической цепочке, начиная от производства сырья и кончая доставкой продукции до потребителя; производственную и социальную инфраструктуру; систему управления АПК в целом.

Поэтому есть основание полагать, что курс на импортозамещение – это не сиюминутный прорыв, а четкая стратегия на долгую перспективу. Предприятиям необходимо переориентироваться на изменение стратегии и выбор иной модели развития. В этой связи необходима научно обоснованная национальная программа импортозамещения, которая должна охватить практически все отрасли реального сектора экономики, в первую очередь стратегически значимые (базовые отрасли промышленности и сельское хозяйство).

Реализация этой программы должна осуществляться по трем направлениям [10, с. 34].

Первое направление должно охватывать импортные товары, аналоги которых производятся в РФ в недостаточном количестве. С этой целью необходимо ставить задачу модернизации действующих производств таким образом, чтобы увеличить выпуск потребной продукции.

Второе направление охватывает импортные товары, которые в стране не производятся, но выпуск которых можно и нужно освоить в сжатые сроки. На этом уровне целесообразна постановка задач создания новых современных импортозамещающих производств с гарантией конкурентоспособности, как минимум, на внутреннем рынке.

Третье направление включает изделия и товары, не производимые в РФ, поскольку их импортозамещение экономически невыгодно или невозможно в силу объективных причин. Такие товары необходимо относить к так называемому критическому импорту, и главная задача на этом направлении – сократить потребление такой группы товаров, изучить и применять возможности непрямого замещения.

Обобщая вышесказанное можно сделать вывод, что потенциал для развития отечественного продовольственного комплекса есть. Однако для его реализации необходимы:

- совершенствование продовольственной политики в контексте присоединения России к ВТО и функционирования Таможенного союза;

- максимальная прямая поддержка отечественного производства в рамках, определенных соглашениями ВТО;

-

структурные реформы, модернизация сельхозпроизводства и пищевой промышленности, переход на инновационный путь развития;

-

оптимизация производства и сбыта продукции на национальных и внешних рынках, наращивание экспортного потенциала и интеграция в глобальный рынок;

-

формирование институтов роста;

-

использование механизма государственно-частного партнерства;

-

выработка механизмов контроля за эффективностью использования государственных средств поддержки;

-

недопущение снижения реальных доходов населения и использование механизма прямой продовольственной помощи.

Литература

-

Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы.URL: http://www.mcx.ru/documents/document/v7_show/22047.342.htm

- Концепция развития внутренней продовольственной помощи в Российской Федерации. Утверждена распоряжением Правительства Российской Федерации 3 июля 2014 г. № 1215-р.URL: http://www.consultant.ru/document/cons_doc_LAW_165323/

- Минсельхоз просит на импортозамещение 626 млрд рублей до 2020 года. URL: http://www.newsru.com/finance/25sep2014/rufoodprdctn.html

- Российский статистический ежегодник. 2013: статистический сборник / Росстат. М., 2013. 717 с.

- Россия в цифрах. 2014: краткий статистический сборник / Росстат. M., 2014. 558 с.

- Статистические бюллетени «Балансы товарных ресурсов отдельных товаров (видов продукции)» за соответствующие годы. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1264687799516

- Центральная база статистических данных.URL:http://www.gks.ru/dbscripts/Cbsd/DBInet.cgi

- Рейтинг экономик стран по состоянию на 01.07.2014 г. URL: Russian.doingbusiness.og/Rankings

- План мероприятий по содействию импортозамещению в сельском хозяйстве на 2014-2015 годы. Распоряжение Правительства РФ от 02.10.2014 г. № 1948-р. URL: http://www.consultant.ru/law/hotdocs/37582.html/?utm_campaign=

- Половинкин В.Н., Фомичев А.Б. Проблемы импортозамещения в отечественной экономике // Экспертный союз. 2014. № 12 (42).

Literatura

1. Gosudarstvennaya programma razvitiya selskogo khozyaystva i regulirovaniya rynkov selskokhozyaystvennoy produktsii, syrya i prodovolstvia na 2013-2020 gody. URL: http://www.mcx.ru/documents/document/v7_show/22047.342.htm

2. Kontseptsiya razvitiya vnutrenney prodovolstvennoy pomoschhi v Rossiyskoy Federatsii. Utverzhdena rasporyazheniem Pravitelstva Rossiyskoy Federatsii 3 iulya 2014 g. № 1215-r. URL: http://www.consultant.ru/document/cons_doc_LAW_165323/

3. Minselkhos prosit na importozameschhenie 626 mlrd rub. do 2020 goda. URL:http://www.newsru.com/finance/25sep2014/rufoodprdctn.html

4. Rossiyskiy statisticheskiy ezhegodnik. 2013: Stat. sb./ Rosstat. M., 2013. 717 s.

5. Rossiya v tsifrax. 2014: Krat. stat. sb. / Rosstat. M., 2014. 558 s.

6. Statisticheskie byulleteni «Balansy tovarnykh resursov otdelnykh tovarov (vidov produktsii)».URL: ttp://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/publications/catalog/doc_1264687799516

7. Tsentralnaya baza statisticheskikh dannykh.URL: http://www.gks.ru/dbscripts/Cbsd/DBInet.cgi

8. Reyting ekonomik stran po sostoyaniyu na 01.07.2014 g. URL: Russian.doing business.og/Rankings

9. Plan meropriyatiy po sodeystviyu importozameschheniyu v selskom khozyaystve na 2014-2015 gody. Rasporyazhenie Pravitelstva RF ot 02.10.2014 g. № 1948-r. URL:http://www.consultant.ru/law/hotdocs/37582.html/?utm_campaign=

10. Polovinkin V.N., Fomichev A.B. Problemy importozameschheniya v otechestvennoy ekonomike // Ekspertnyy soyuz. 2014. № 12 (42).

natalkireeva1@yandex.ru