Московский экономический журнал 3/2016

УДК 336.64

Вишняков Дмитрий Николаевич, аспирант

Vishnyakov D.N., graduate student

Тюменский государственный университет

Tyumen state University

НЕЗАВИСИМАЯ ГАРАНТИЯ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ НЕФТЕГАЗОДОБЫВАЮЩЕЙ КОМПАНИИ АО «НК» [1]

INDEPENDENT GUARANTEE AS A TOOL FOR EFFECTIVE RESOURCE MANAGEMENT TO FINANCE TO OIL AND GAS COMPANIES OF OAO “NK”[2]

[1] В связи с тем, что приведенные количественные показатели по займам являются фактическими данными одной из нефтегазодобывающих компаний России, обозначим наименование данной компании – АО «НК», которое является дочерним обществом в структуре вертикально-интегрированной компании.

[2] Due to the fact that these quantitative indicators for loans are actual data of one of the oil and gas companies of Russia, denoted by the name of the company – JSC “NC”, which is a subsidiary of the structure vertically, integrated companies.

Аннотация. В статье рассматриваются нововведения в российском законодательстве в области независимых гарантий. Рассмотрен механизм применения банковских гарантий при вычете НДС. Были выполнены расчеты экономического эффекта от использования банковской гарантии при вычете НДС. Выявлена возможность замены банковской гарантии независимой гарантией, предоставленной коммерческими организациями. Независимая гарантия рассматривается как альтернативный источник контрактов на строительно-монтажные работы, где заказчик предоставляет им авансом строительные материалы.

Abstract. The article discusses innovations in the Russian legislation in the field of independent guarantees. Was considered the mechanism of application of Bank guarantees in the VAT deduction. Calculations were made of the economic effect from the use of Bank guarantee if the deduction of VAT. Revealed the possibility of replacing Bank guarantees independent guarantee provided by commercial organizations. Independent guarantee is considered as an alternative source contracts for construction and installation works where the customer provides them with advance building materials.

Ключевые слова: независимая гарантия, вычет налога на добавленную стоимость, финансовые ресурсы нефтегазовых компаний, минимизация финансовых рисков, гарантия выполнения обязательств в рамках заключенных договоров строительно-монтажных работ.

Keywords: The independent guarantee, the deduction of value added tax, the financial resources of oil and gas companies, minimization of financial risks, guarantee the performance of its obligations under the concluded contracts of construction works.

В условиях существующей мировой цены на нефть, падение которой в 2014-2016 годах (предполагаемое снижение более чем на 65 %) напоминает обвал цен на нефть 1985-1986 годов (снижение на 67 %), нефтяные компании вынуждены искать более дешевые источники финансирования инвестиционной деятельности и по возможности минимизировать финансовые риски. Инструментами в минимизации финансовых рисков и поиске более «дешевых денег» стали нововведения в российском законодательстве, которые позволят нефтяным компаниям использовать механизмы, до настоящего времени не имевшие особой актуальности.

Так, 1 июня 2015 года были внесены изменения в главу 6 Гражданского кодекса Российской Федерации, в соответствие с которыми термин банковская гарантия был заменен независимой гарантией, при которой существенно расширился субъектный состав лиц, имеющих право выдавать такую гарантию. Кроме банков и иных кредитных организаций, как было ранее, до внесения изменений, теперь такое право получили также любые коммерческие организации. Суть гарантии не поменялась, но указано, что к обязательствам иного лица, выдавшего независимую гарантию, должны применяться правила о договоре поручительства. Положительным для займодавца, чье требование обеспечено независимой гарантией, является то, что срок исполнения обязательства по ней стало составлять 5 дней с момента поступления к гаранту требования с приложением всех необходимых документов, если иной срок (но не более 30 дней) не установлен сторонами непосредственно в гарантии [1].

Итак, независимая гарантия в российском законодательстве представлена двух видов: банковская и гарантия сторонней коммерческой организации. Поэтому рассмотрим возможности использования каждой из них в деятельности нефтедобывающей компании АО «НК», как инструмента эффективного использования финансовых ресурсов.

Отталкиваясь от основных принципов в организации финансовой деятельности вертикально-интегрированных компаний нефтяной отрасли (к таковым относится и АО «НК»), которые можно обозначить как вовлечение более дешевых денег в оборотный капитал и сокращение издержек и сохранение денег внутри компании, попытаемся отыскать пути привлечения более дешевых финансовых ресурсов.

Условно, одним из «бесплатных» источников финансирования деятельности компании можно считать возврат из бюджета суммы налога на добавленную стоимость (НДС). Возврат НДС производится в том случае, если по итогам налогового периода сумма вычетов по НДС больше, чем сумма налога, исчисленного к уплате в бюджет. Но говорить о «бесплатности» данного ресурса – спорный вопрос, так как согласно российскому налоговому законодательству возмещение НДС в общем порядке производится в течение 3 месяцев с момента подачи декларации. В течение этого периода предприятие использует иные источники финансирования деятельности: заемный и/или привлеченный капитал, то есть «платные» источники финансирования.

Для того чтобы компания могла получить денежные средства при вычете НДС в течение 12 дней с момента подачи декларации (в заявительном порядке) существует два варианта решения:

- налогоплательщик предоставляет банковскую гарантию для целей налогового законодательства;

- налогоплательщик, у которого совокупная сумма налоговых платежей за 3 календарных года, без учета сумм налогов, уплаченных в связи с перемещением товаров через границу РФ и в качестве налогового агента, составляет не менее 7 млрд. руб. [2].

Так, можно рассчитать экономический эффект от применения банковских гарантий при возмещении НДС на предприятии нефтяной отрасли, в частности АО «НК», который будет рассчитываться как сумма излишне начисленных процентов за вычетом стоимости получения банковской гарантии.

Но перед этим следует отметить то, что финансирование инвестиционной деятельности АО «НК» производится за счет:

- займа, предоставляемого центральным аппаратом управления АО «НК» (далее – ЦАУК);

- реализации основных средств;

- поступлений от вычета НДС [3].

Возмещение НДС АО «НК» в настоящее время производится в общем порядке, так как совокупная сумма налоговых платежей за 3 календарных года составляет менее 7 млрд. рублей. С момента подачи декларации по НДС проводится камеральная проверка налоговыми органами, которая занимает 3 месяца (в соответствии со статьями 88, 176 Налогового кодекса Российской Федерации). Далее по окончании проверки в течение 7 дней налоговый орган принимает решение о возмещении соответствующих сумм. И затем, после принятия положительного решения налоговыми органами, в течение 4-5 дней (исходя из практики) региональным управлением федерального казначейства РФ производится перечисление денежных средств на счет предприятия [4].

Следует отметить, что, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, то в соответствии со статьей 81 НК РФ камеральная проверка ранее поданной декларации прекращается и начинается новая камеральная проверка налоговыми органами уже уточненной декларации, то есть период камеральной налоговой проверки в 3 месяца открывается снова. Выяснено, что минимальный период возмещения НДС составляет 3 месяца и 12 дней.

В течение этого времени АО «НК» пользуется заемными средствами от центрального аппарата управления, на которые, в свою очередь, начисляются проценты. Возможность применения банковской гарантии для возмещения НДС в заявительном порядке позволит сократить период возмещения НДС с момента подачи налоговой декларации до 12 дней и тем самым улучшить финансовое состояние предприятия.

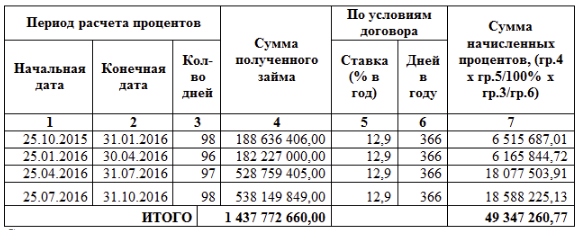

Произведем расчет начисленных процентов по займу, предоставляемому ЦАУК за минимальный промежуток времени вычета НДС, и стоимость банковской гарантии для предоставления в налоговые органы (со сроком ее действия согласно НК РФ в 8 месяцев с момента подачи декларации). Такая банковская гарантия предоставляется акционером и стратегическим партнером АО «НК» – Всероссийским банком развития регионов.

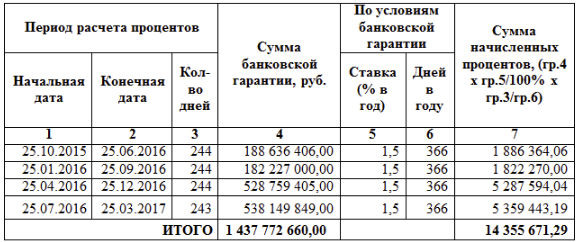

В 2015 году между АО «НК» и ЦАУК подписан договор займа на финансирование инвестиционной деятельности в 2016 году под 12,9 % годовых. Сумма планируемого вычета НДС в 2016 году составит 1 437 772 660,00 руб. [3]. Стоимость банковской гарантии на 8 месяцев устанавливается Всероссийским банком развития регионов (далее – ВБРР) и в основном составляет от 1 до 2 % годовых в зависимости от финансового состояния предприятия. Исходя из того, что ВБРР является банком, который обслуживает АО «НК», расчет будем производить, отталкиваясь от стоимости банковской гарантии в 1,5 % годовых. Итак, сумма излишне начисленных процентов в 2016 году по договору займа, если компания будет продолжать использовать общий порядок возврата НДС, составит 49 347 260,77 руб. (табл. 1).

Таблица 1. Расчет процентов по предоставляемому займу от ЦАУК на осуществление инвестиционной деятельности в 2016 г., руб.

Составлено и рассчитано автором на основе источника [3].

Сумма затрат на получение банковской гарантии составит 14 355 671,29 руб. (табл. 2).

Таблица 2. Расчет затрат на получение банковской гарантии для предоставления в налоговые органы в 2016 г., руб.

Составлено и рассчитано автором.

Отметим, что для более эффективного использования банковской гарантии необходимо получать ее каждый квартал к моменту подачи декларации в налоговые органы, то есть 4 раза в год.

Из приведенных расчетов следует, что если АО «НК» в 2016 году начнет осуществлять возврат НДС в заявительном порядке, то экономия начисленных процентов по договору займа составит 34 991 589,48 руб. (сумма начисленных процентов по займу за вычетом затрат на получение банковской гарантии). Такая схема позволит не только сохранить деньги внутри компании, но и привлечь более дешевые финансовые ресурсы в оборотный капитал по сравнению с заемными средствами на 90 дней раньше.

Создается мнение, что банковская гарантия при возмещении НДС в заявительном порядке выгодна только для предприятий, использующих заемные средства. Но на самом деле предприятия ВИНК, покрывающие свои расходы за счет привлеченных финансовых ресурсов, также могут извлекать выгоду из возмещения НДС с использованием банковской гарантии.

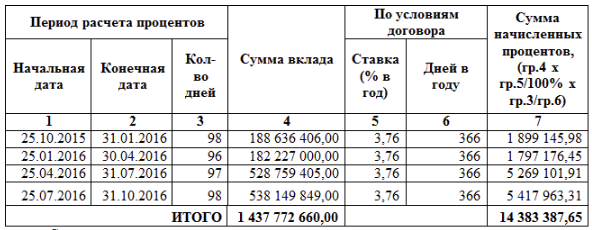

Так, денежные средства в виде возврата НДС в заявительном порядке можно использовать для размещения их на краткосрочных вкладах или же договорах кэш-пулинга, которые не противоречат локальным нормативным документам и указаниям ЦАУК. Произведем расчет минимальной суммы процента по договору вклада или кэш-пулинга, при котором возмещение НДС в заявительном порядке будет экономически эффективно (табл. 3).

Для расчета экономической эффективности установим срок размещения денежных средств на вкладе равный сроку, если бы компания использовала общий порядок возврата НДС и заемные средства. Из произведенных расчетов видно, что при ставке свыше 3,76 % компаниям экономически эффективно производить вычет НДС в заявительном порядке (за вычетом расходов на получение банковской гарантии) и в дальнейшем размещать денежные средства во вкладе или по договору кэш-пулинга.

Таблица 3. Расчет потенциально начисленных процентов по договору вклада/кэш-пулинга с ЦАУК в 2016 г., руб.

Составлено и рассчитано автором.

Применение независимых гарантий контрагентами как формы обеспечения исполнения обязательств возможно и по договорам строительно-монтажных работ АО «НК».

Основной целью не только банковской, но теперь и независимой гарантии (в связи с упомянутыми выше нововведениями в российском законодательстве) в АО «НК» и других дочерних компаниях ЦАУК является обеспечение исполнения обязательств по договорам строительно-монтажных работ (далее – СМР) контрагентами.

Применение данного вида гарантий необходимо в связи с тем, что контрагенту авансом выдаются материалы заказчика, которые в дальнейшем вовлекаются в строительно-монтажные работы. До момента вовлечения этих материалов в СМР, согласно правилам ведения бухгалтерского учета, данная задолженность числится на балансе компании-заказчика как дебиторская. И «сворачивание» данной задолженности возможно только после вовлечения материалов в СМР и выставления обратного счета-фактуры со стороны подрядчика. Если же по итогу завершения объекта строительства по переданным материалам подрядчику образовалась недостача, или, что еще хуже, подрядчик исчез с материалами заказчика, то для этой цели и нужна независимая гарантия для покрытия имеющихся долгов подрядчика.

Вместе с тем в настоящее время, при проведении закупочных процедур дочерними обществами ЦАУК, только банковская гарантия является способом обеспечения исполнения обязательств контрагента. Ни для кого не секрет, что комиссия за выдачу банковской гарантии под обеспечение строительно-монтажных работ составляет от 3% годовых и помимо этого предъявляются жесткие требования к подрядчику со стороны банка в виде обеспечения банковской гарантии, отличного финансового состояния, а также возможных дополнительных страховок и уплат. В итоге потенциальные подрядчики оказываются в заведомо невыгодных условиях, и ЦАУК был согласован альтернативный вариант обеспечения исполнения обязательств по договору. Заказчик резервирует 10 % оплаты выполненных строительно-монтажных работ, включая стоимость материалов, приобретаемых подрядчиком самостоятельно у поставщиков, до завершения строительства объекта. Данный вариант обеспечения СМР является условно низкозатратным для контрагентов дочерних обществ ЦАУК, но более рискованный для самого ЦАУК, так как 10 % от оплаты выполненных СМР не перекрывает ту стоимость материалов, на которую выдаются подрядчикам дочерними обществами ЦАУК в процессе ведения СМР.

Также при условии резервирования 10 % оплаты по выполненным СМР появляется несколько спорных вопросов: насколько данное условие сужает потенциально возможный круг подрядчиков, участвующих в торгах, и не закладывают ли подрядчики данные «потери» в стоимость своих услуг. Ответить на эти вопросы в настоящее время можно только в сравнении с какой-либо альтернативой. В данном случае альтернативой банковской гарантии и 10 % резервирования является независимая гарантия коммерческой организации.

Независимая гарантия коммерческой организации может быть очень интересна и в первую очередь, когда речь идет о группе компаний. Выдача независимой гарантии своей дочерней организации или же обществом группы должно облегчить не только процедуру получения данной гарантии для потенциального подрядчика, но и сэкономить ему расходы на получение такой гарантии.

Есть вероятность, что независимая гарантия будет проигрывать банковской по надежности. Однако ее использование – отличный способ обеспечить победу в тендере, когда активы в бизнесе обособлены от операционной компании, а ей необходимо подтвердить наличие материально-технической базы для заключения контракта. Надежность независимой гарантии должна контролировать служба экономической безопасности АО «НК», проводя аккредитации предприятий-подрядчиков и предприятий, выдавших независимую гарантию.

Также необходимо отметить и тот факт, что выдача независимой гарантии является отдельной услугой, что можно использовать для корректировки налоговых обязательств в Группе компаний [5].

Подводя итоги, следует сказать о том, что институт применения независимых гарантий (с учетом введенных поправок в законодательство) находится еще на стадии становления и развития. Сама процедура замены банковских гарантий на независимые в новых договорах строительно-монтажных работ у дочерних обществ ЦАУК требует тщательной проработки и оценки как положительных, так и отрицательных последствий. Применение усовершенствованного законодательства по независимым гарантиям на практике должно привести к позитивным сдвигам не только в финансово-экономической сфере компаний (заказчиков и подрядчиков), но и улучшения качественных показателей по строительно-монтажным работам, путем расширения круга потенциальных подрядчиков.

Применение же банковских гарантий при вычете НДС уже сейчас необходимо применять на практике с целью ведения экономически эффективной финансовой политики дочерних предприятий ЦАУК.

Список использованной литературы:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 31.01.2016).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 15.02.2016).

- План бюджета движения платежных средств на 2016 год АО «НК» (коммерческая информация предприятия АО «НК» в закрытом доступе).

- Вычет НДС // Журнал Главбух: информационный портал [Электронный ресурс]. URL: http://www.glavbukh.ru/hl/45160-nds-vychet-vozvrat-avansa (дата обращения: 05.03.2016 г.).

- Положение ЦАУК Учетная политика для целей налогообложения на 2015 год. (коммерческая информация предприятия АО «НК» в закрытом доступе).

- Независимая гарантия как способ обеспечения исполнения обязательств // ЮРКОМ 74: информационный портал [Электронный ресурс]. URL: http://jurkom 74.ru/ucheba/nezavisimaia-garantiia-kak-sposob-obespecheniia-ispolneniia-obiazatelstv (дата обращения: 21.05.2016 г.).