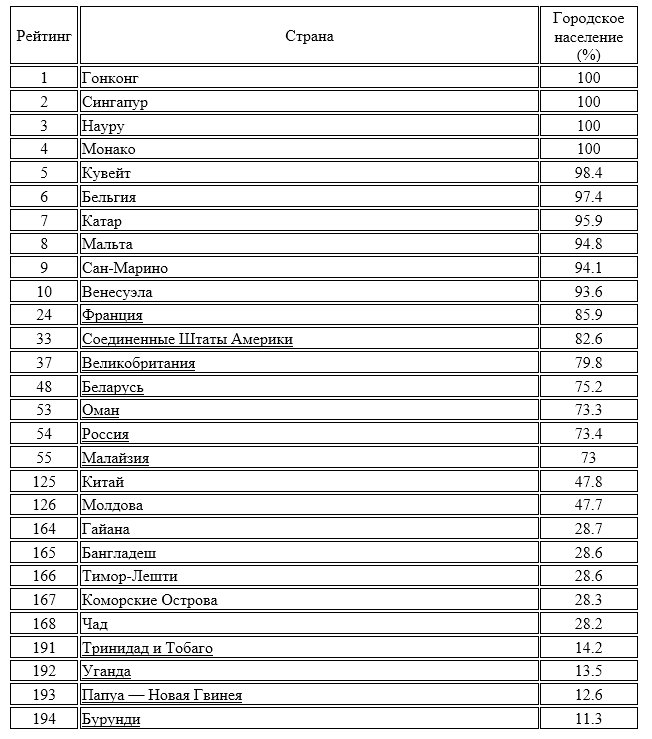

Московский экономический журнал 2/2017

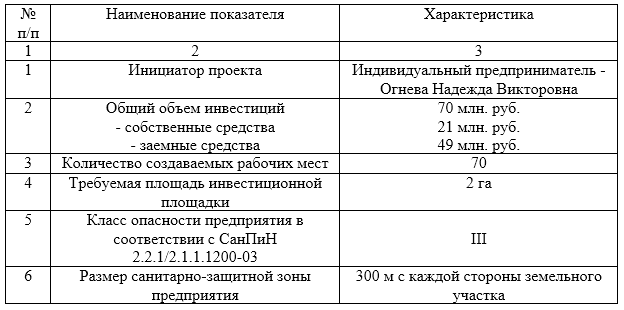

УДК 334.75

Коряков Алексей Георгиевич,

доктор экономических наук, доцент, заведующий кафедрой

Экономики городского хозяйства и сферы обслуживания

ЧОУ ВО «Московский университет имени С.Ю. Витте»,

профессор кафедры Экономики, организации и управления инновационным

развитием предприятий ФГБОУ ВО «Московский технологический университет (МИРЭА)», г. Москва

Басалов Сергей Геннадьевич,

Кандидат экономических наук, доцент кафедры Экономики городского хозяйства и сферы обслуживания ЧОУ ВО «Московский университет имени С.Ю. Витте», г. Москва

Баранов Д. Н.,

Старший преподаватель кафедры Экономики городского хозяйства и сферы обслуживания ЧОУ ВО «Московский университет имени С.Ю. Витте», г. Москва

Koryakov A.G. akoryakov@muiv.ru

Basalov S.G. basalovSG@yandex.ru

Baranov D.N. Gex561@yandex.ru

СРАВНИТЕЛЬНЫЙ АНАЛИЗ РАЗВИТИЯ РЫНКА КЛИНИНГА ГЕРМАНИИ, ФРАНЦИИ, ИТАЛИИ И ВЕЛИКОБРИТАНИИ

COMPARATIVE ANALYSIS OF THE DEVELOPMENT OF THE CLEANING MARKET GERMANY, FRANCE, ITALY AND THE UK

Аннотация

В статье проведен анализ тенденций развития рынка клининга в Германии, Франции, Италии и Великобритании на период с 2009 по 2015 год с прогнозом до 2020 года. В исследовании авторами был проведен анализ динамики показателей доходности от очистных работ клининговых компаний, динамики доходов от уборки зданий и динамики доходов полученных от уборки промышленных зданий и площадок. Основным источником информации явились данные международного портала «Statista». Исследование показало, что рынки клининговых услуг Германии и Франции взаимосвязаны друг с другом о чем говорит схожая волатильность анализируемых показателей.

Summary

The article analyzes trends in the development of the cleaning market in Germany, France, Italy and the United Kingdom for the period from 2009 to 2015 with a forecast to 2020. In the study, the authors analyzed the dynamics of profitability indicators from clearing operations of cleaning companies, the dynamics of income from cleaning buildings and the dynamics of income derived from the cleaning of industrial buildings and sites. The main source of information was the data of the international portal “Statista”. The study showed that the markets for cleaning services in Germany and France are interrelated with each other as evidenced by the similar volatility of the analyzed indicators.

Ключевые слова: клининг, доходы, аутсорсинг, Европейский союз.

Key words: cleaning, revenue, outsourcing, European Union.

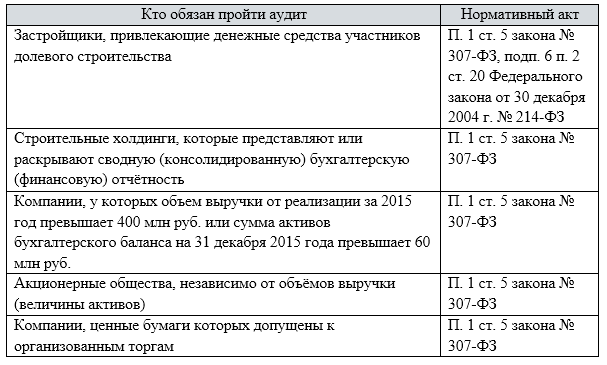

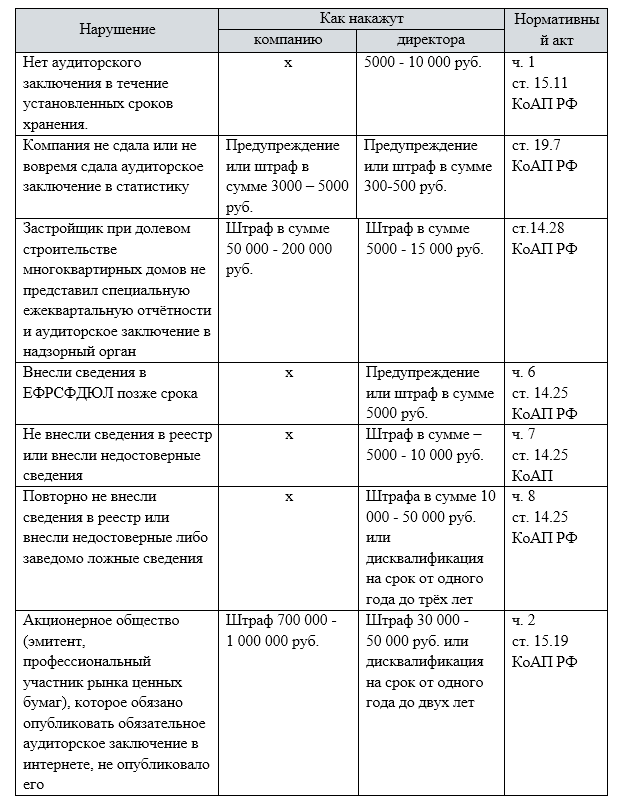

Рынок клининга в странах Европейского союза в основе относится к малому бизнесу. Так, в 2012 году общее число компаний в этом секторе составило более 177 тысяч из которых около 91,4% имели менее 50 человек , и только 8,6% больше , чем 50 человек. Оборот клинингового рынка стран Европейского союза по некоторым оценкам составляет 64,5 млн. евро. С точки зрения занятости рынок клининга является ведущим сектором бизнес услуг. По некоторым оценкам в данной сфере занято около 3320 тыс. чел. Клининговая индустрия ЕС является трудоемким сектором, по некоторым оценкам около 80% от общего объема расходов у клининговых компаний уходит на оплату труда [1].

Из обширного списка стран Европы автор взял страны с наиболее высокими показателями экономического развития – Германию, Великобританию, Францию, Италию.

Анализ динамики клинингового рынка данных стран будет произведен по следующим показателям [2]:

- доходы от очистных работ клининговых компаний;

- доходы полученные от уборки зданий;

- доходы полученные от уборки промышленных зданий и площадок.

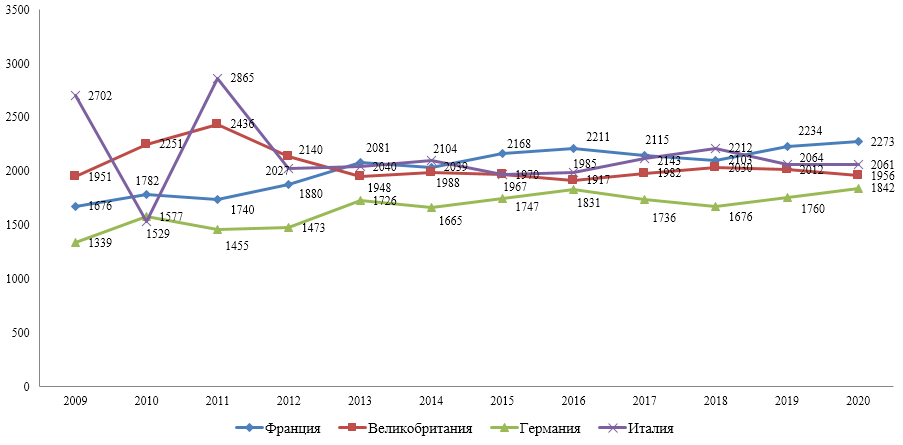

С целью определения темпов развития рынка клининга необходимо провести анализ динамики доходов полученных от очистных работ клининговыми компаниями (рисунок 1).

Необходимо отметить, что данные приведенные на рисунке 2.15, 2.16 и 2.17 показывают динамику показателей клинингового рынка в странах за период с 2009 по 2015 год. Период с 2016 по 2020 год являются прогнозными исходя из данных международного статистического портала «Statista».

Рисунок 1. Динамика доходов от очистных работ клининговых компаний крупнейших стран Европы с 2009 по 2015 год с прогнозом до 2020 года, млн. долл.[1]

[1] Диаграмма составлена автором на основании данных международного портала «Statista»

Анализ рисунка 3 показывает, что динамика доходов от очистных работ крупнейших компаний в анализируемых странах показывает высокую волатильность.

Анализ динамики доходов от очистных работ клининговых компаний Германии показывает рост данного показателя с 2009 по 2015 год на 408 млн долл., где в 2009 году объем доходов клининговых компаний составил 1339 млн. долл., а к 2016 году возрос до 1747 млн. долл. При этом спады доходов клининговых компаний характерны для 2011 и 2014 года. По прогнозу экспертов международного портала статистики «Statista» с 2016 по 2020 годы данный показатель будет колебаться примерно на одинаковом уровне [3].

Динамика анализируемого показателя для клининговых компаний Великобритании показывает, что на период с 2009 по 2015 год объем доходов сократился на 16 млн. долл. Так, в 2009 году объем доходов клининговых компаний составил 1951 млн. долл. К 2011 году данный показатель возрос до 2436 млн. долл., далее, и в плоть до 2015 года начинается период устойчивого снижения данного показателя до 1967 млн. долл. Согласно прогнозу данный показатель к 2020 году достигнет уровня 2009 года и составит 1956 млн. долл.

Анализ динамики доходов от очистных работ клининговых компаний Франции показывает с 1676 млн. долл. в 2009 году до 2168 млн. долл. в 2015 году. Согласно прогнозу к 2020 году объем доходов клининговых компаний Франции составит 2273 млн. долл [4].

Динамика доходов от очистных работ клининговых компаний Италии показывает высокую волатильность, которая особенно проявляется в 2009 – 2012 годах. На взгляд автора данная волатильность обусловлена проявлением нестабильности в экономике Италии, связанная с высокой внешней задолженностью Италии. Сложившаяся ситуация привела к разработке антикризисных мер со стороны правительства и отразилась на расходах из государственного бюджета направленных на содержание государственных учреждений [5]. Данный факт отразился на заказах на услуги клининговых компаний со стороны государственных и частных учреждений и организаций. По итогам 2015 года объем доходов от очистных работ составил 1970 млн. долл. А по прогнозу к 2020 году данный показатель возрастет до 2061 млн. долл.

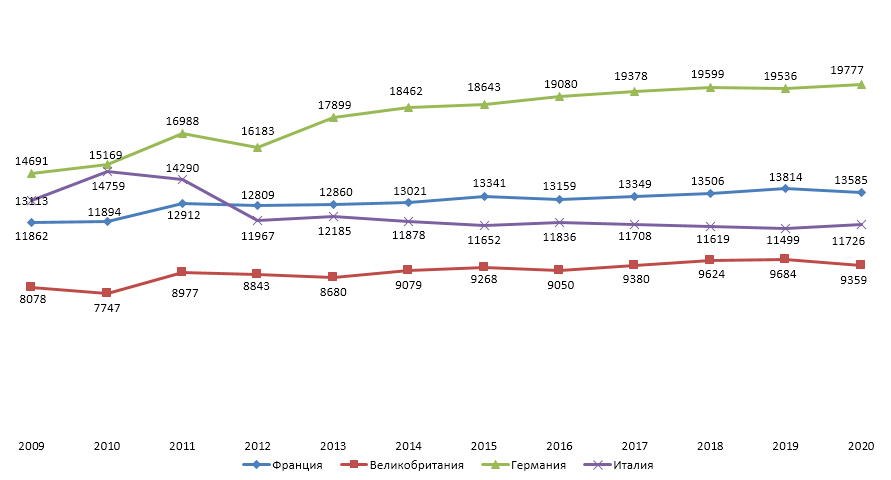

Далее необходимо провести анализ динамики доходов клининговых компаний от уборки зданий (рисунок 2).

Рисунок 2. Динамика доходов от уборки зданий крупнейших стран Европы с 2008 по 2015 год с прогнозом до 2020 года, млн. долл. [1]

[1] Диаграмма составлена автором на основании данных международного портала «Statista»

Анализ рисунка 2 показывает, что самые высокие доходы от уборки зданий характерны для Германии. В 2009 году объем доходов от уборки зданий составил 14691 млн. долл., а к 2015 году возрос до 18643 млн. долл. На протяжении анализируемого периода показатель имел устойчивую тенденцию к росту за исключением 2012 года, где он сократился на 1134 млн. долл. По прогнозу портала «Statista» объем доходов от уборки зданий возрастет к 2020 году на 697 млн. долл. и составит 19077 млн. долл. [6]

В 2009 году объем доходов от уборки зданий в Италии составил 13113 млн. долл. К 2010 году данный показатель возрос на 1646 млн. долл. и составил 14759 млн. долл., что явилось пиком. За период 2011 – 2012 года объем доходов полученных от уборки зданий снизился на 2792 млн. долл. и составил в 2012 году 11967 млн. долл. Период с 2013 по 2015 год характеризовался волатильностью динамики доходов от уборки зданий. По итогам 2015 года анализируемый показатель составил 11652 млн. долл., который снизился со значения 2009 года на 1461 млн. долл. Согласно прогнозу, к 2020 году показатель общего дохода от уборки зданий в Италии возрастет несущественно и составит 11726 млн. долл. [7]

Динамика доходов от уборки зданий во Франции показывает рост данного показателя с 2009 по 2015 год на 1479 млн. долл. В 2009 году анализируемый показатель составлял 11862 млн. долл., а к 2015 году возрос до 13341 млн. долл. Согласно прогнозу объем доходов от уборки зданий во Франции возрастет к 2020 году на 244 млн. долл. и составит 13585 млн. долл.

Объем доходов от уборки зданий в Великобритании является самым низким из списка анализируемых стран. В 2009 году доходы от уборки зданий составили 8078 млн. долл., а к 2015 году возросли на 1190 млн. долл. до 9268 млн. долл. Согласно прогнозу, к 2020 году объем доходов от уборки зданий в Великобритании составит 9359 млн. долл. [8], [9].

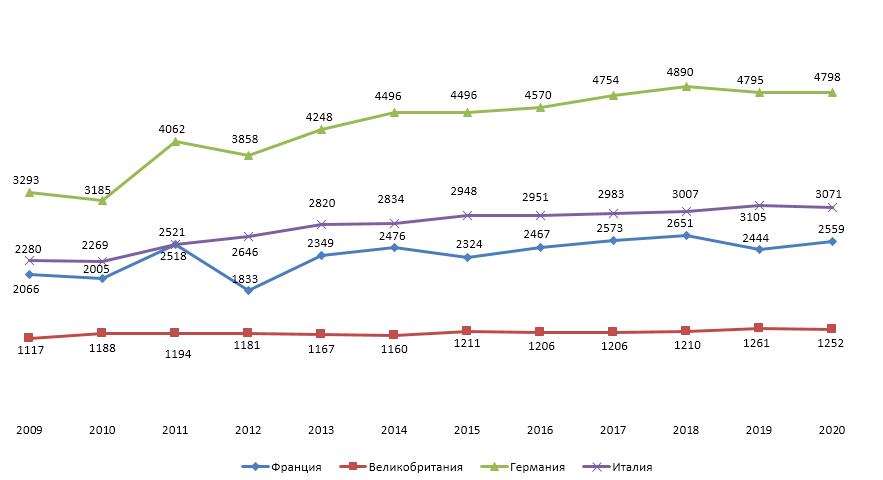

Для полноты картины необходимо провести анализ динамики доходов полученных от уборки промышленных зданий и площадок по данной выборке промышленно развитых стран (рисунок 3).

Рисунок 3. Динамика доходов полученных от уборки промышленных зданий и площадок крупнейших стран Европы на период с 2009 по 2015 год с прогнозом до 2020 года, млн. долл. [1]

[1] Диаграмма составлена автором на основании данных международного портала «Statista»

Данные рисунка 3 показывают, что динамика доходов полученных от уборки промышленных зданий и площадок по всей выборке стран имеет высокую волатильность. Особенно волатильность характерна для Франции и Германии.

Так, в Германии объем доходов полученных от уборки промышленных зданий и сооружений в 2009 году составил 3293 млн. долл., а в 2010 году сократился на 108 млн. долл. и составил 3185 млн. долл. К 2011 году анализируемый показатель возрос до 4062 млн. долл.В 2012 году объем доходов сократился на 204 млн. долл. до 3858 млн. долл. к 2015 году данный показатель возрос до 4496 млн. долл. Прогноз динамики объема доходов полученных от уборки промышленных зданий до 2020 года показывает незначительный рост до 4798 млн. долл. [9]

Объем доходов полученных от уборки промышленных зданий в Италии в 2009 году составил 2280 млн. долл. На период с 2012 по 2015 год анализируемый показатель устойчиво возрастал и составил по итогам 2015 года 2948 млн. долл. Согласно прогнозу, к 2020 году объем доходов полученных от уборки промышленных зданий должен возрасти до 3071 млн. долл.

Анализ динамики объема доходов полученных от уборки промышленных зданий во Франции показывает, что на период с 2009 по 2015 год, спад показателя произошел в 2010, 2012 и 2015 годах. Так, в 2009 году анализируемый показатель составлял 2066 млн. долл., а к 2010 году сократился до 2005 млн. долл. В 2011 году произошел рост объема доходов на 513 млн. долл. до 2518 млн. долл. В 2012 году происходит резкий спад объемов доходов полученных от уборки промышленных зданий и площадок на 685 млн. долл. до 1833 млн. долл. В 2013 и 2014 году происходит рост анализируемого показателя до отметки в 2476 млн. долл. в 2014 году. В 2015 году происходит спад объема доходов до 2324 млн. долл. Таким образом, видно, что динамика объема доходов полученных от уборки промышленных зданий и площадок во Франции и Германии аналогична.

Динамика объема доходов полученных от уборки промышленных зданий и площадок в Великобритании показывает, что объем доходов в данной стране самый низкий из выборки стран. Динамика доходов также является волатильной, но объемы изменений несущественны. Так, в 2009 году объем доходов от уборки промышленных объектов в Великобритании составил 1117 млн. долл., а к 2011 году происходит возрастание данного показателя до 1194 млн. долл. в 2012 году происходит спад доходов на 13 млн. долл. На период 2013 – 2014 года происходит спад объема доходов полученных от уборки промышленных объектов до 1160 млн. долл. В 2015 году анализируемый показатель возрастает на 51 млн. долл. до 1211 млн. долл. По прогнозу, к 2020 году рост объема доходов полученных от уборки промышленных зданий и площадок достигнет отметки 1252 млн. долл.

Исходя из вышеприведенного анализа динамики объема доходов в выборке стран входящих в Европейского союз исходя из данных международного статистического портала «Statista» можно сделать следующие выводы:

- для рынков клининговых услуг Германии и Франции наблюдается схожая волатильность анализируемых показателей, что говорит о экономической взаимосвязи и интеграции рынков клининга двух стран;

- высокая волатильность показателей объемов доходов ранка клининга характерных для 2010, 2011 и 2012 года связана с развитием долгового кризиса и макроэкономической нестабильностью в странах Евросоюза;

- объем рынка клининга Великобритании из выборки стран является самым малым по показателям объем доходов [10];

- самым крупным рынком клининга в сегменте уборки зданий и промышленных объектов является Германия. Соответственно уборка зданий и промышленных объектов является наиболее востребованной в экономике Германии;

- в сегменте уборки зданий и промышленных объектов за Германией следуют рынки Франции и Италии, которые находятся примерно в схожем положении по показателю динамики доходов;

- в экономике Великобритании наиболее востребованными являются услуги очистных работ для домохозяйств [10].

Литература

- Портал международной статистики «Statista», [Электронный ресурс]. – Режим доступа: http://www.statista.com

- Баранов Д.Н. Финансовый механизм воспроизводства индивидуального капитала предприятия сферы услуг – М.: МУИВ, 2016.

- Баранов Д.Н. Экономика города: учебное пособие. Ч. 1 / Д.Н. Баранов; Московский ун-т им. С.Ю. Витте. Каф. экономики городского хозяйства и сферы обслуживания. [Электронное издание]. – М.: изд. «МУ им. С.Ю. Витте», 2014

- Баранов Д.Н. Современные тенденции развития экономики городских агломераций [Электронный ресурс]: монография/ Баранов Д.Н.— Электрон. текстовые данные.— Саратов: Вузовское образование, 2015.— 188 c.

- Коряков А.Г., Басалов С.Г., Баранов Д.Н. Элементы модели рынка клининга в Российской Федерации // Российское предпринимательство. — 2016. — Том 17. — № 9. — doi: 10.18334/rp.17.9.35255

- Коряков А.Г. Теоретические предпосылки развития российских регионов в контексте концепции устойчивого развития // Теория и практика общественного развития. 2012. № 6. С. 186-191.

- Басалов С.Г. Совершенствование оценки и реализации инновационной политики на предприятии // Автореферат диссертации на соискание ученой степени кандидата экономических наук / Государственный университет управления. Москва, 2000.

- Руденко Л.Г. Институциональные аспекты регулирования системы инфраструктурной поддержки малого предпринимательства // // Транспортное дело России. –2015.– № 3(118) – С.3-5.

- Суптело Н.П. Опыт применения различных режимов гибкого рабочего времени // сборник научных трудов. Отв. ред. Н.Г. Казимирова. Моск. ун-т им. С.Ю. Витте; ф-л Моск. ун-та им. С.Ю. Витте в г. Ростове-на-Дону [Электронное издание]. – М.: ЧОУВО «МУ им. С.Ю. Витте», 2016. С. 505-512.

- Тумин В.М., Басалов С.Г. К вопросу совершенствования оценки эффективности инноваций. В книге: Фундаментальные и прикладные проблемы информатики, приборостроения, экономики и права Научные труды III международной научно-практической конференции. М.: Издательство МГАПИ. 2000. С. 380-383.