Московский экономический журнал 2/2017

УДК 336.221:[338.45:622]

Каширина Марина Валентиновна

доцент Департамента налоговой политики и таможенно-тарифного регулирования

Финансового университета при Правительстве Российской Федерации

Россия, г. Москва

Сергеева Светлана Алексеевна

Студентка 2 курса факультета «Налоги и налогообложение»

Финансового университета при Правительстве Российской Федерации

Россия, г. Москва

Kashirina M. V. – askvm@yandex.ru

Sergeeva S. A. – svetik1995.07.29@me.com

ТЕНДЕНЦИИ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И НАЛОГООБЛОЖЕНИЯ ПРИ ДОБЫЧЕ НЕФТИ

TRENDS IN ECONOMIC DEVELOPMENT AND TAXATION IN OIL PRODUCTION

Аннотация

В данной статье рассмотрена проблематика расчета налога на добычу полезных лиц на примере ПАО «Роснефть». Проанализирован порядок исчисления коэффициента, характеризующий специфику добычи нефти, и других коэффициентов, которые необходимы для расчета этого показателя. Рассмотрено современное экономическое положение ПАО «Роснефть» и выявлены факторы, которые влияют на уровень добычи полезного ископаемого. В ходе написания данной работы были выявлены проблемы в отношении налогообложения полезных ископаемых налогом на добычу полезных ископаемых на примере ПАО «Роснефть» и разработана методика решения выявленных проблем.

Summary

In this article, the problems of calculating the tax on the extraction of useful persons are considered on the example of PJSC “Rosneft”. The order of calculating the coefficient, characterizing the specifics of oil production, and other coefficients, which are necessary for calculating this index, is analyzed. The current economic situation of PJSC «Rosneft» is considered and the factors that influence the level of mineral extraction are identified. During the writing of this work, problems in relation to the taxation of mineral resources by the tax on mining operations were revealed using the example of PJSC “Rosneft” and a methodology for solving the identified problems was developed.

Ключевые слова: НДПИ, добыча нефти, ПАО «Роснефть», налогообложение, налоги, налоговый маневр, инвестиции.

Keywords: Oil and gas production tax, Public Join Stock “Rosneft”, taxation, taxes, tax maneuver, investments.

В настоящее время нефтедобывающая промышленность играет важную роль как для государства, так и для человека. Однако, в 2017 году по данным различных прогнозов специалистов ожидается сокращение доли нефтегазовых доходов до уровня прежних семи лет, и доля доходов по данному направлению составит 37,4% [10]. Этот процесс вызван рядом причин. Одной из них можно назвать определённые сложности России в связи с введением санкций со стороны других стран. Также существует дефицит объёма инвестиций в эту область.

Доходы от нефтегазового сектора включают в себя следующие позиции [1]:

- Доходы от уплаты налога на добычу полезных ископаемых;

- Ввозные таможенные пошлины на нефть сырую;

- Ввозные таможенные пошлины на газ природный;

- Ввозные таможенные пошлины на товары, выработанные из нефти.

Налог на добычу полезных ископаемых (далее – НДПИ) является одним главных пунктов в этом перечне. Доля этого налога, собранной именно в рассматриваемой сфере, относительно нефти, в общей сумме НДПИ в 2016 году составила 86,71% [2].

Основу нефтяной отрасли России составляют следующие компании:

- ПАО «Роснефть»,

- ПАО «Лукойл»,

- ПАО «Газпром нефть».

Данные организации владеют около 79,7% разведанных запасов нефти в РФ и обеспечивают наибольшую часть добычи нефти в стране.

Особое внимание необходимо уделить ПАО «Роснефть», так как данная организация занимает первое место в рейтинге самых дорогих публичных компаний [11]. На сегодняшний день она осуществляет как разведку и добычу, так переработку и реализацию нефти и нефтепродуктов.

В целом финансовое положение данной компании сложно назвать благоприятным, так как в настоящее время в отношении нее наложены санкции, как и на многие другие российские организации, и отсутствует необходимый уровень инвестиций. Однако, что касается санкций, ПАО «Роснефть» заявила, что решение Европейского суда юстиции общей юрисдикции о признании обоснованными санкций ЕС против их компании является незаконным и политизированным [12]. Такая реакция вполне понятна и ожидаема, так как данная организация терпит убытки в связи с проблемой реализации своих международных проектов. Так, например, только в Германии объём переработки и добычи нефти составляет около 25% и 12%, соответственно, здесь же следует отметить, что ПАО «Роснефть» это третий по величине нефтепереработчик [12].

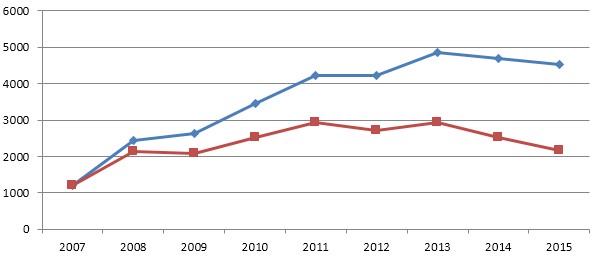

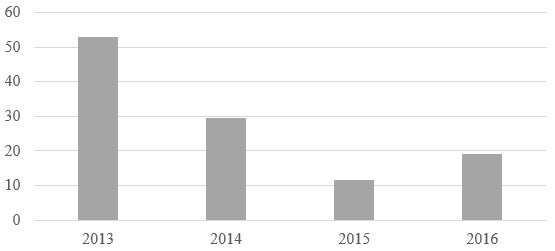

Особое внимание, как уже было сказано выше, следует уделить вопросу инвестиций. В целом российская экономика испытывает постоянный дефицит иностранных инвестиций в реальный сектор экономики. Так, например, продажа 19,5% пакета акций ПАО «Роснефть» оказала прямое влияние на рост притока прямых иностранных инвестиций в 2016 году. Динамика прямых иностранных инвестиций представлена на рисунке 1 [13].

Рис. 1. – Динамика изменений прямых инвестиций в РФ за 2013 – 2016 год

Прямые иностранные инвестиции в российскую экономику выросли в 2016 году на 62%, составив 19 млрд. долларов, хотя в целом в мире они снизились на 13% до 1,52 трлн. долларов [8].

Однако инвестиции в разведку и добычу нефти выросли более чем на треть по итогам 2016 года, что соответствует планируемым показателям, хотя в целом по всему миру инвестиции в разведку и добычу снизились примерно на 35%. С 2014 по 2016 годы наблюдается снижение объема инвестиций в разведочное бурение в 2,7 раза [14]. И как итог, нефтедобывающая отрасль фактически потеряла несколько лет эффективной геологоразведки, которые на горизонте пяти ближайших лет могут сказаться дисбалансом в соотношениях мирового спроса и предложения. Хотя, в отношении ПАО «Роснефть» такой вывод сделать нельзя, поскольку данная организация продолжает вкладываться в разведку и наращивать запасы [12].

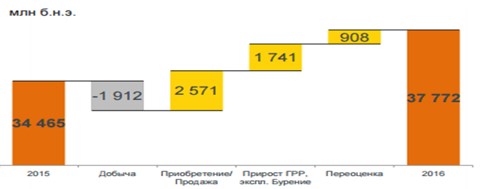

Что касается запасов ПАО «Роснефть», то динамика изменений представлена в рисунке 2.

Рис. 2 – Динамика запасов в 2016 году по элементам [12]

Как следует из представленного рисунка, то в сравнении с 2015 годом, в 2016 году запасы выросли на 8,76 %, однако к негативному фактору можно отнести уменьшение объемов добычи.

На объем инвестиций повлиял и «налоговый маневр» 2017 года, который заключался в повышении ставок НДПИ с одновременным снижением таможенных пошлин на экспорт сырой нефти, что вызвало снижение роста инвестиций в нефтегазовый сектор. Еще одной причиной снижения инвестиционных поступлений являются санкции, которые нанесли серьезный удар по финансовому состоянию ПАО «Роснефть». Санкции в отношении ПАО «Роснефть» были направленны на увеличение риска ведения бизнеса, создание препятствий реализации значимых проектов и преференций для других игроков на нефтяном рынке.

Однако, следует отметить, что из-за проблем с инвестициями вытекают проблемы, связанные с технологиями и наукой. Понятие науки и технологий тесно переплетены между собой, при развитии науки развиваются и технологии, что безусловно является положительной тенденцией. Развивать науку и технологии необходимо для усовершенствования процесса добычи нефти и газа, упрощения процесса обессоливания, да и в целом, фильтрации и увеличения объема добычи полезного ископаемого, для более глубокого бурения скважин и предотвращения обвала месторождений, для совершенствования технологий, используемых для разведки и так далее.

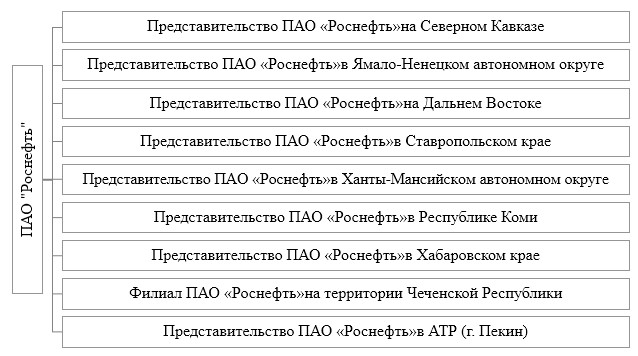

Публичное акционерное общество «Роснефть» имеет следующую структуру (рисунок 2 [12]):

Рис. 3. – Филиалы и представительства ПАО «Роснефть»

Как видно, из рисунка 2 ПАО «Роснефть» имеет филиалы или представительства на территориях, где находятся крупнейшие месторождения.

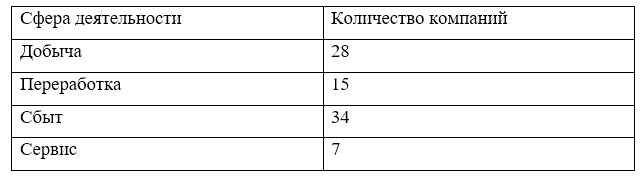

С учетом сфер деятельности ПАО «Роснефть» имеет следующую структуру (таблица 1 [12]):

Таблица 1. Структура ПАО «Роснефть» по сферам деятельности

Исходя их представленных данным можно сделать вывод о том, что ПАО «Роснефть» имеет очень сложную структуру и охватывает большую часть рынка нефти, особенно в добыче и сбыте. ПАО «Роснефть» состоит из более чем 84 компаний. Основным направлением у ПАО «Роснефть» является сбыт и добыча углеводородного сырья. Исходя из представленной структуры можно сделать вывод о том, что данная организация является одной из крупнейших и охватывает большую часть рынка по добыче, сбыту, переработки и транспортировки нефти.

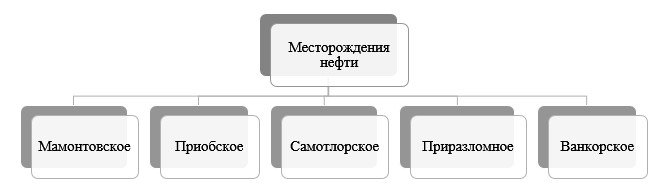

Основными и наиболее крупными являются следующие месторождения (рисунок 4 [15]):

Рис. 4 – Основные месторождения ПАО «Роснефть»

Самым крупным месторождением и шестым по величине в мире является Мамонтовское месторождение, которое можно охарактеризовать как сложное месторождение, где осуществляется добыча на глубине 2 – 2,5 км.

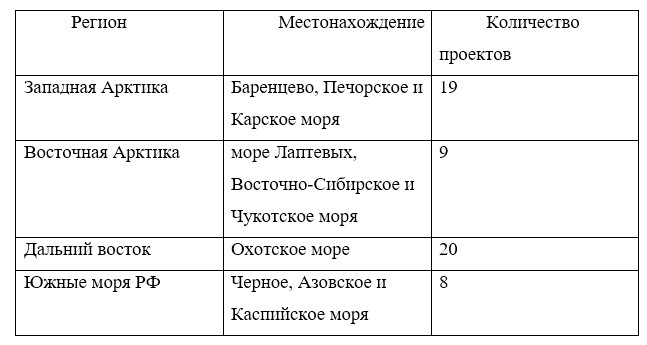

На сегодняшний ПАО «Роснефть» имеет проекты, осуществляемые на шельфе, которые представлены в таблице 2 [12].

Таблица 2. Основные регионы местоположения лицензионных участков ПАО «НК «Роснефть»

Как видно из таблицы 2, в настоящее время ПАО «Роснефть» осуществляет разработку достаточно большого количества проектов в Арктике, в сравнении с общим весом проектов на шельфе. Данная территория недостаточно эксплуатируется, но в ее распоряжении достаточно обширные запасы углеводородов сложных по добыче, поэтому для данного региона характерен ряд налоговых льгот. Данный регион является инвестиционно-привлекательным, и как результат, 44 шельфовых проектов ПАО «Роснефть» находится на этапе геологоразведочных работ и 11 лицензий уже выдано на добычу нефти и газа, при этом на 6 участках уже ведется добыча. Стоит отметить, что ПАО «Роснефть» инвестировала в освоение арктического шельфа 100 млрд руб. и провела геологоразведку на площади 800 кв. км. ПАО «Роснефть» выполняет все лицензионные обязательства в части геологического изучения, а по некоторым участкам работы и вовсе идут со значительным опережением установленных сроков.

Арктический шлейф привлекателен, тем что имеет огромные запасы углеводородного сырья, так по оценкам специалистов, к 2050 году Арктический шлейф будет обеспечивать 20-30% всей добычи РФ. На данный момент ПАО «Роснефть» имеет 28 лицензионных участков на арктическом шельфе и приблизительно 34 млрд. т. нефти.

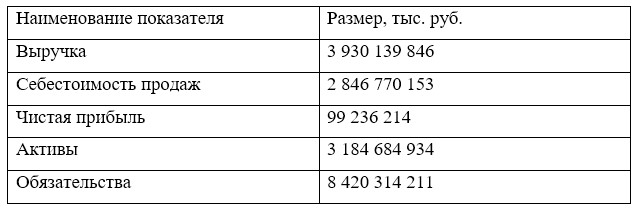

Финансовое состояние ПАО «Роснефть» можно оценить, как удовлетворительное. Основные экономические показатели представлены в таблице 3 [12]:

Таблица 3. Основные экономические показатели ПАО «Роснефть»

На основании представленных данных можно рассчитать некоторые показатели, которые характеризуют финансовое состояние предприятия. Одним из которых является коэффициент текущей ликвидности, который составил 2.7873, при среднем показателе по отрасли 1.0006. Исходя из полученного результата можно сделать вывод, что организация в состоянии не только погасить свои текущие обязательства, и в запасе у нее останется еще достаточно краткосрочных активов.

Для целей расчета коэффициента, который характеризует особенность добычи нефти используются необходимо рассчитать:

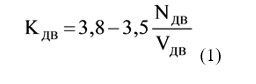

Кдв – коэффициент, характеризующий выработанность конкретной залежи углеводородного сырья. Данный коэффициент рассчитывается в соответствии со статьей 3422 НК РФ по следующей формуле:

где, Nдв – сумма накопленной добычи нефти по конкретной залежи углеводородного сырья (включая потери при добыче) в соответствии с данными государственного баланса запасов полезных ископаемых, утвержденного в году, предшествующем году налогового периода.

Vдв – начальные извлекаемые запасы нефти, с учетом прироста и списания запасов нефти и определяемые как сумма извлекаемых запасов всех категорий на 1 января года, предшествующего году налогового периода.

Коэффициент Кдв очень сильно зависит от коэффициента Кд. При определенных ситуациях данная формула не используется, а коэффициент Кдв устанавливается в размере, например, 0,3 если в случае, если значение коэффициента Кд для залежи сырья составляет менее 1 и степень выработанности запасов указанной залежи сырья более 1.

Кз – коэффициент, характеризующий величину запасов конкретного участка недр. Данный коэффициент рассчитывается исходя из п. 3 ст. 3425 НК РФ. Данный коэффициент рассчитывается по следующей формуле:

![]()

Где Vз – начальные извлекаемые запасы нефти (в млн. тонн) с точностью до 3-го знака после запятой, утвержденные в установленном порядке с учетом прироста и списания запасов нефти и определяемые как сумма извлекаемых запасов всех категорий на 1 января года, предшествующего году налогового периода.

Дм – коэффициент, характеризующий особенности добычи нефти. Данный коэффициент рассчитывается исходя из п. 1 ст. 3425 НК РФ. Данный коэффициент рассчитывается по следующей формуле:

![]()

где КНДПИ равно 559 рублей с 1 января по 31 декабря 2015 года включительно;

КЦ – коэффициент, характеризующий динамику мировых цен на нефть (определяется в порядке, установленном п. 3 ст. 342 НК РФ);

КВ – коэффициент, характеризующий степень выработанности конкретного участка недр (определяется в порядке, установленном пунктом 2 ст. 342.5 НК РФ);

ККАН – коэффициент, характеризующий регион добычи и свойства нефти (определяется в порядке, установленном пунктом 4 ст. 342.5 НК РФ);

КД – коэффициент, характеризующий степень сложности добычи нефти (определяется в соответствии со статьей 342.2 НК РФ);

КДВ – коэффициент, характеризующий степень выработанности конкретной залежи углеводородного сырья (определяется в соответствии со статьей 342.2 НК РФ).

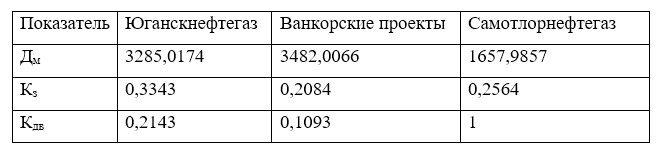

Расчеты основных коэффициентов НДПИ в отношении нефти для ПАО «Роснефть» в 2016 году представлены в таблице 4 [12].

Таблица 4. Коэффициенты для расчета НДПИ по нефти для ПАО «Роснефть» в 2015 и 2016 годах

По данным Федеральной налоговой службы за десять лет доля льгот в сборах НДПИ с нефтяной отрасли в целом выросла с 0% до 16%, только в 2015 году пользующиеся льготами нефтяные компании сэкономили 355 млрд руб. В общей сложности различные налоговые льготы сейчас распространяются на 198 месторождений России. Следует заметить, что компания широко применяет льготы для оптимизации налоговых платежей, и как результат, данная организация выступает против НДД в нефтяной отрасли, так как это повлечет увеличение налоговой нагрузки.

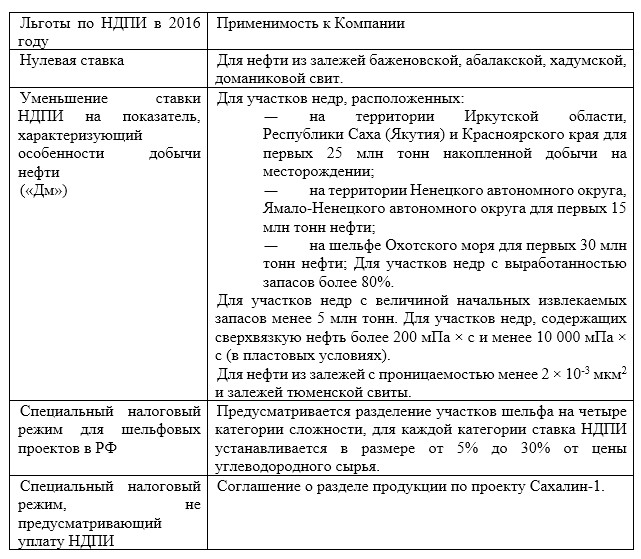

ПАО «Роснефть» имеет следующие льготы по налогу на добычу полезных ископаемых, представленные в таблице 5 [12].

Таблица 5. Льготы по НДПИ в отношении нефти для ПАО «Роснефть» в 2017 году

Из представленных данных следует, что ПАО «Роснефть» имеет ряд льгот, которые уменьшают налоговую нагрузку у ПАО «Роснефть». Данная организация отдает предпочтение таким налоговым льготам, так как это помогает максимально минимизировать налоговую нагрузку, и занимается добычей на участках, которые можно охарактеризовать как труднодоступные, что помогает минимизировать сумму налогов к оплате в бюджет.

По нашему мнению, необходимо наращивать увеличение объемов добываемой нефти по месторождениям, находящимся в Арктике, шельфе Каспийского моря, и отнесенным к баженовским, абалакским и хадумским продуктивным отложениям, учитывая, что для данных территорий применяются нулевая ставка. Кроме того, если запас на месторождении начал истощаться, то в ряде случаев необходимо усилить добычу, прежде чем приступать к добыче из новых месторождений. Это поможет уменьшить налоговую нагрузку и из-за того, что на таких месторождениях нефть добывается труднее и имеет более низкое качество, то организация вправе применять понижающий коэффициент.

Так же, со стороны необходимо осуществить следующие действия для увеличения собираемости в отношении налогообложения по добыче углеводородного сырья:

- Изменить «налоговый манёвр» в части НДПИ и акцизов, так как он недостаточно эффективен, и увеличивает нагрузку на предприятия, снижая инвестиционную деятельность.

- Принять закон о ННД, так как это поможет существенно увеличь доходы в бюджет, хотя ПАО «Роснефть» не поддерживает эту инициативу, но здесь следует отметить, что расходы покрываются сверх меры и по сумме ННД будет превосходить ту собираемость, который обеспечил налоговый маневр.

- Проработать льготы в отношении организаций, которые активно занимаются инвестиционной деятельностью, это связано с тем, что при снижении налоговых платежей и сборов происходит увеличение инвестиций, которая помогает усовершенствовать процесс добычи, в результате которого увеличивается объем добычи.

- Ввести льготы для обводненных месторождений, так как это поможет простимулировать работу на таких месторождениях

- Простимулировать приток инвестиции в научную деятельность, так как при улучшении научно-технической базы происходит увеличение добычи, что увеличивает поступления в бюджет, путем предоставления льгот в налогообложении.

- Установление налоговых льгот для приоритетных проектов, которые играют важную роль для государства, с участием зарубежных инвесторов в области нефтедобычи

- Применение международного опыта в области налогообложения полезных ископаемых.

- Упростить процедуру расчёта НДПИ, например, ввести фиксированную ставку НДПИ и к ней добавить ставку-индексатор, за основу можно взять расчет коэффициента Кц .

В настоящее время налогообложение углеводородного сырья, в части НДПИ, имеет множество несовершенств, на которые государству просто необходимо обратить внимание и начать реформирование налоговой системе для устранения этих недостатков. Так же, необходимо ввести ряд льгот по НДПИ, для совершенствования уровня развития науки и технологии, так как это может снять часть обязательств с государства и поможет привлечь необходимые средства.

Подводя итоги, следует отметить, что ПАО «Роснефть», как крупнейшая организация, занимающаяся реализацией, добычей, сбытом углеводородного сырья, испытывает сложности в своей деятельности из-за ряда событий:

- Санкции Европейских стран в отношении России, которое затронуло разработку новых проектов в Арктике и сотрудничество с международными компаниями, осуществляющие добычу по соглашению о разделения продукции.

- Недостаточный приток зарубежный инвестиций, который обеспечивает достаточный уровень развития экономики

- Снижение экономического роста и т.д.

Литература

- Налоговый кодекс Российской Федерации. Части первая и вторая. – Москва: Проспект 2017 – стр.1040

- Бюджетный Кодекс РФ: текст с изменениями и дополнениями на 2017 год. – Москва: Эксмо, 2017 – 432 с. – (Актуальное законодательство)

- Засько В.Н., Шакирова Д.Ю. Налоговая политика государства в условиях экономической нестабильности в РФ // Российское предпринимательство. — 2015. — Том 16. — № 15. — с. 2471-2482. — doi: 10.18334/rp.16.15.562

- Каширина М. В. Коршунова Д. Д. Problems of taxation of oil and gas companies\\ International Scientific and Pacific Conference “Scientific Issues of the Modernity”, 2016

- Палювина А. С. Налогообложение добычи нефти в современной России: проблемы и перспективы- Финансовый университет – Научные записки молодых исследователей //Номер 4-5//2016 – Стр. 27-37

- Палювина А. С., Каширина М. В. Современные проблемы развития налогообложения нефтяного сектора в России // Налоги и налогообложение. 2016. № 2. С. 170–178.

- Палювина А. С., Каширина М. В. Совершенствование системы налоговых льгот при расчете НДПИ в РФ // Финансовое право и управление №3 (13), 2016 г. Москва. С. 241 – 246

- Агрба, З. Т. Государственное регулирование прямых иностранных инвестиций в новых условиях обеспечения экономической безопасности России: автореф. дис. … канд. экон. наук: 08.00.05 / З. Т. Агрба. – М., 2016.

- «Федеральная Налоговая Служба» [Электронный ресурс]: https://www.nalog.ru/

- «Минфин России» [Электронный ресурс]: http://minfin.ru/

- «РИА Рейтинг» [Электронный ресурс]: http://riarating.ru/

- «Публичное акционерное общество «Роснефть»» [Электронный ресурс]: https://www.rosneft.ru/

- Доклад «О мировых инвестициях» URL: http://unctad.org/en/PublicationsLibrary/wir2016_Overview_ru.pdf

- «Новости нефтегазового сектора» [Электронный ресурс]: http://neftegaz.ru/

- Информационно-аналитический центр «Минерал» [Электронный ресурс]: http://www.mineral.ru/

Reference list:

- The Tax Code of the Russian Federation. Parts one and two. – Moscow: Prospekt 2017 – p.1040

- Budget Code of the Russian Federation: text with amendments and additions for 2017. – Moscow: Eksmo, 2017 – 432 p. – (Actual Legislation)

- Zasko V.N., Shakirova D.Yu. Tax policy of the state in conditions of economic instability in the Russian Federation // Journal of Russian Entrepreneurship. – 2015. – Volume 16. – No. 15. – p. 2471-2482. – doi: 10.18334 / rp.16.15.562

- Kashirina M.V., Korshunova D.D. Problems of the taxation of oil and gas companies. International Scientific and Pacific Conference “Scientific Issues of the Modernity”, 2016.

- Palyvina A.S. Taxation of oil production in modern Russia: problems and prospects – Financial University – Scientific notes of young researchers // No. 4-5 // 2016 – Pp. 27-37

- Palyvina A.S., Kashirina M.V. Modern problems of development of taxation of the oil sector in Russia // Taxes and taxation. 2016. № 2. P. 170-178.

- Palyvina A.S., Kashirina M.V. Improvement of the system of tax privileges when calculating severance tax in the Russian Federation // Financial Law and Management No. 3 (13), 2016 Moscow. Pp. 241 – 246

- Agrba, Z. T. State regulation of foreign direct investment in the new conditions for ensuring economic security in Russia: Abstract of thesis. Dis. … cand. Econ. Sciences: 08.00.05 / Z. T. Agrba. – M., 2016.

- “Federal Tax Service” [Electronic resource]: https://www.nalog.ru/

- “The Ministry of Finance of Russia” [Electronic resource]: http://minfin.ru/

- “RIA Rating” [Electronic resource]: http://riarating.ru/

- “Public Joint Stock Company Rosneft” [Electronic resource]: https://www.rosneft.ru/

- World Investment Report URL: http://unctad.org/en/PublicationsLibrary/wir2016_Overview_en.pdf

- “Oil and Gas Sector News” [Electronic resource]: http://neftegaz.ru/

- Information and Analytical Center “Mineral” [Electronic resource]: http://www.mineral.ru/