Московский экономический журнал 4/2017

Конкин Александр Николаевич, кандидат экономических наук, доцент кафедры «Экономика, организация и управление производством» ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», г.Пенза

Боровкова Марина Алексеевна, студентка группы Мен-13М, Институт экономики и менеджмента, ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», г.Пенза

Konkin Alexander Nicolaevich, аssistant professor of “Economics, organization and management of production” FGBOU IN “Penza State University of Architecture and Construction”, Penza

Borovkova Marina Alekseevna, Student of the VO MEN-13M, Institute of economy and management, FGBOU group “Penza state university of architecture and construction”, Penza

ПРОБЛЕМЫ УСТОЙЧИВОГО РАЗВИТИЯ СТРОИТЕЛЬНОГО КОМПЛЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

PROBLEMS OF SUSTAINABLE DEVELOPMENT OF THE CONSTRUCTION COMPLEX OF THE RUSSIAN FEDERATION

Аннотация. В статье рассматривается строительный комплекс государства с позиции устойчивого развития. Дается характеристика строительного комплекса по трем компонентам устойчивого развития: экономического, социального и экологического. Определены перспективные тенденции и ключевые направления развития строительного комплекса для сбалансированного развития.

Summary. The article discusses the state construction industry from the perspective of sustainable development. The characteristics of the construction complex for three components of sustainable development are given: economic, social and ecological. Prospective trends and key directions of the development of the construction complex for balanced development have been determined.

Ключевые слова: устойчивое развитие, строительный комплекс.

Keywords: sustainable development, construction complex.

Современный уровень развития промышленности, масштабная урбанизация, отток населения в города, техногенное воздействие на природу приводят к дисбалансу в распределении ресурсов и экологичности существования человеческого общества.

Найти баланс между тремя компонентами развития общества: экономика, экология и социальная сфера – призвана концепция устойчивого развития. И здесь основная задача – чтобы эти сферы плотнее взаимодействовали друг с другом, а площадь пересечения их «интересов» была максимальной.

Рисунок 1 – Концептуальная модель устойчивого развития

Наиболее перспективными направлениями на пути к устойчивому развитию в экономической сфере становятся следующие идеи: низкоуглеродная экономика, зеленая экономика, перевод инвестиций из традиционных экономических отраслей в более экологичные сферы (дивестиции), максимизация экономического результата при минимуме экологического воздействия (декаплинг).

Однако, термин «устойчивое развитие» в нашей стране часто воспринимается только с позиции экономики, и чаще всего означает рост экономических показателей объема производства, валовой внутренней продукта и прочих индексов. При этом не берется во внимание качество социального и экологического развития.

С другой стороны, устойчивое развитие можно рассматривать как результат развития основных направлений человеческой деятельности, основных секторов реальной экономики. И от того, насколько сбалансировано развивается каждая из отраслей экономики страны, можно судить об их эффективности, оценить текущее состояние и перспективу развития.

Рассмотрим государственный строительный комплекс с позиции устойчивого развития. Для этого следует дать характеристику по каждому компоненту: экономическому, социальному и экологическому, и оценить степень их взаимопроникновения и взаимодействия.

Строительный комплекс России – достаточно разрозненный, с большим количеством самостоятельных хозяйствующих субъектов, не имеющих общей цели. Это стало результатом развала старой системы экономического хозяйствования страны, приватизацией крупных государственных предприятий с последующим их дроблением или ликвидацией. В настоящее время в строительной отрасли действуют около 70 тысяч строительно-монтажных организаций, а с учетом строительных и монтажных организаций число занятых составляет примерно 10% от общей численности занятых.

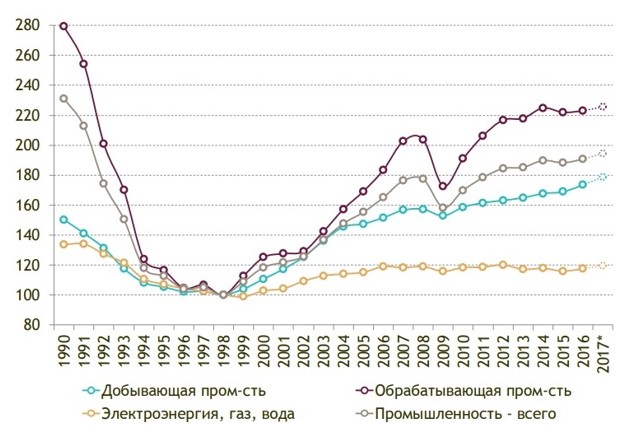

По данным Росстата, в 2016 году доля строительной отрасли в общем объеме ВВП страны составляет 7%. В основном это жилищное строительство. Строительный комплекс находится в состоянии очередного спада показателей производства. После рекордного роста показателей ввода жилья в 2015 году начался спад, который продолжается в 2017 году.

Как следствие кризиса наблюдается рост числа обанкротившихся строительных предприятий: по итогам третьего квартала 2017 их число составило 16–18% общего количества строительных организаций страны. Главная причина – большие объемы банковских кредитов. Строительство – отрасль с большим объемом инвестиций, необходимых для возведения объектов. И предприятия, от нехватки собственных средств, прибегают к банковским кредитам, погашать которые планируют из прибыли от продажи сданных объектов. Снижение платежеспособного спроса на недвижимость приводит к падению уровня продаж, и как следствие – банкротству строительных компаний.

Причиной этому послужили экономические санкции, запрещающие приобретение заграничных ценных бумаг крупными отечественными инвесторами; отсутствие стабильного роста доходов у населения для покупки жилья; сокращение государственной поддержки ипотечных программ по льготным ставкам кредита.

В 2016-2017 годах правительство вновь возобновило программы по субсидированию ипотечных ставок. Однако, по прогнозам ситуация с увеличением себестоимости строительства, снижением инвестиций и общий спад объемов ввода жилья сохранится до 2018-2019 годов.

Основные проблемы, препятствующие развитию строительства, являются:

- низкий уровень социальной инфраструктуры;

- высокая стоимость подключения к инженерным коммуникациям;

- отсутствие удобной транспортной инфраструктуры;

- бюрократические проблемы при получении разрешительной документации на строительство и землю;

- высокая инфляция и дороговизна кредитных ресурсов.

Для минимизации негативного влияния влияние вышеперечисленных факторов государством должно принять соответствующие законопроекты.

Одним из элементов социальной сферы устойчивого развития строительного комплекса является качество образования. К сожалению, специальности в области строительства и архитектуры не входят в список приоритетных направлений развития науки, технологий и техники в Российской Федерации (Указ Президента Российской Федерации от 7 июля 2011 г. № 899).

В настоящее время система профессионального образования столкнулась с проблемой расхождения норм и качества преподаваемых знаний с потребностями рынка труда и строительной отрасли в частности.

Можно выделить следующий ряд проблем, стоящих перед сферой образования в нашей стране:

- Отсутствие системы непрерывного образования, позволяющей получать образование без отрыва от производства: низкий уровень числа специалистов высшего звена, на практике знающего весь процесс строительного производства изнутри.

- Отсутствие гарантий трудоустройства по полученному образовательному профилю: как следствие рост уровня безработицы среди молодых специалистов и дефицит квалифицированных кадров в строительстве.

- Отсутствие стабильных связей между предприятиями строительства и образовательными учреждениями: несоответствие подготовки кадров с реальными потребностями на рынке труда.

- Перекос в соотношении между абитуриентами и студентами, выбирающими между высшим и средним (начальным) профессиональным образованием: количество выпускников имеющих высшее образование составляет 75% против 20% выпускников, получивших среднее (начальное) профессиональное образование.

- Несоответствие материально-технической базы образовательных учреждений (особенно, учреждений начального и среднего профессионального образования) технологическому и техническому уровню строительных предприятий: преподавание ведется либо на устаревшем оборудовании, либо по технологиям, не соответствующим современным требованиям.

- Отсутствие у преподавателей учреждений профессионального образования достаточного практического опыта в преподаваемой сфере: имеющийся уровень образования оказывается недостаточным, либо устаревшим и не отвечающим реальному состоянию развития строительной отрасли.

Создавшееся положение дел является следствием слабой заинтересованности как органов государственной власти, так и работодателей (представителей строительного бизнеса) в качественных изменениях в этом направлении.

Наиболее эффективным способом решения этой проблемы является более тесное взаимодействие бизнеса и учреждений высшего и средне-профессионального образования с целью трудоустройства выпускников и определение специальностей, спрос на которые на рынке труда со стороны работодателей достаточно высок.

Третьей составляющей устойчивого развития отрасли является ответственность за окружающую среду. Экологическое строительство является основой определения более высокого уровня – устойчивое развитие, под которым подразумевают модель использования ресурсов, удовлетворяющая потребности сегодняшних людей вместе с защитой окружающей среды, так чтобы эти потребности могли удовлетворяться и для будущих поколений.

На долю недвижимости приходится около 36% потребляемой в России энергии и 30% выбросов парниковых газов, из них более половины приходится на жилые дома. При этом около 50% первичной энергии расходуется на централизованное теплоснабжение, а вторую половину составляют электроэнергия, местное отопление и приготовление пищи.

Противостояние климатическим изменениям является государственным приоритетом для России: в соответствии со специальным указом Президента РФ страна приняла на себя обязательства снизить к 2020 году объём выбросов парниковых газов до уровня не более 75% от объёма 1990 года.

Для снижения потерь, которые сегодня очень высоки, и для повышения энергоэффективности предлагается модернизация старых и строительство новых энергетически эффективных зданий. Реализация этих мер может снизить энергопотребление более чем на 50% и до 36% уменьшить выбросы парниковых газов.

В качестве наиболее перспективных мер по снижению нагрузки на окружающую среду является зеленое строительство – область архитектуры и строительства, направленная на построение и эксплуатацию зданий с малым влиянием на природную среду.

Экологическое регулирование путем «экопроектирования» зданий обусловлено сокращением отходов и вредных выбросов, эффективным привлечением ресурсов энергетического и водного обеспечения, применением безвредных стройматериалов, и использованием обновляемых источников энергии для удовлетворения энергетических нужд (энергия солнца, энергия ветра, геотермальная энергетика).

Развитию экологического строительства в России препятствует низкая информированность и непонимание сущности зеленых подходов; потребительское отношение к природным богатствам страны; нацеленность бизнеса на максимальное и быстрое получение прибыли; отсутствие заинтересованности чиновников в нововведениях и прогрессивных подходах.

Проблемы энергетической эффективности и экологического строительства являются приоритетными для России. Федеральные законы «Об энергосбережении и о повышении энергетической эффективности» и «О техническом регулировании» и технический регламент «О безопасности зданий и сооружений» должны обеспечить, по мнению государственных органов власти, снижение энергетических затрат на 40% к 2020 году.

В 2009 году было создано и начало свою деятельность Некоммерческое партнерство содействия созданию и внедрению норм и правил экологического строительства «Совет по экологическому строительству». Миссия Совета состоит в продвижении на российском рынке комплексного инновационного подхода, получившего в международной практике название экологическое строительство, и объединение участников всей цепочки строительного процесса, начиная с момента разработки концепции до введения в эксплуатацию и утилизации здания.

В настоящее время в РФ сертифицировано уже более 14 объектов зеленого строительства и более 40 объектов зеленого строительства находятся на стадии предварительной оценки.

На зеленое строительство возлагаются надежды по привлечению инвестиций, на уровне правительства разрабатывается новый курс развития страны с целью сокращения потребления нефти и газа – низкоуглеродная экономика.

В целях перехода на низкоуглеродную экономику Россия ставит цели по снижению удельной энергоемкости ВВП к 2025 году на 25 процентов, электроемкости – на 12%, росту технологического энергосбережения – к 2035 году он должен достигнуть отметки около 200 млн. тонн условного топлива ежегодно. Общий объем инвестиций в сектор энергетической эффективности до 2035 г. оценивается в 240 млрд. долл., и значительная часть указанных средств может быть освоена строительной отраслью.

Продвижению технологий зеленого строительства может способствовать декаплинг в отрасли. Декаплинг предполагает использование меньшего количества ресурсов на единицу экономического результата и сокращение негативного экологического воздействия. Эффект декаплинга отражается в опережении темпов роста продукта отрасли над темпами потребления энергетических ресурсов. Поэтому его можно интерпретировать в показателях природоемкости, отражающих объемы затрат природных ресурсов и загрязнений на единицу конечного результата. Первостепенной задачей достижения эффекта декаплинга в строительстве является применение новых производственных технологий, характеризующихся низким воздействием на окружающую среду.

Подводя итоги, можно отметить, что в настоящее время наблюдается значительный перекос модели устойчивого развития строительного комплекса в сферу экономики. Стремясь преодолеть кризис предприятия снижают затраты на научные исследования, желают снизить себестоимость строительства, а издержки неэффективности энергопотребления переложить на конечного потребителя. Снижение объемов инвестиций в строительстве не позволяют реализовывать экологически эффективные проекты в строительстве.

Однако, реализация проектов зеленого строительства позволили бы снизить эксплуатационные затраты на энергоресурсы, тем самым повысить благосостояние населения. Таким образом, в перспективе применение зеленого строительства позволит повысить покупательский спрос на экологичное жилье.

Толчком к разработке новых технологий может послужить более тесное взаимодействие строительной отрасли и образования. Апробация, повышение уровня квалификации специалистов в строительстве может быть достигнута путем объединения бизнеса и науки.

Очевидно, что без вмешательства государства, субсидирования экологически и энергетически эффективных проектов в строительстве невозможно преодолеть сложившуюся ситуацию. Сегодняшнее состояние строительной отрасли в России далеко от того, каким видит его цивилизованное общество. Но при выполнении ряда шагов этот сектор может занять лидирующие позиции не только внутри страны, но и в мире.

Литература:

- Матросов, Ю.А. Энергосбережение в зданиях. Проблема и пути ее решения [Текст] / Ю.А. Матросов. – РААСН.: НИИ строительной физики, 2008. — 496 с.

- Молодкин, С.А. Принципы формирования архитектуры энергоэффективных высотных жилых зданий [Текст]: дисс.на соиск. учен. стен. канн. Архитектуры / С.А. Молодкин. – Москва, 2007. — 216 с.

- Плотникова, Л.В. Экологическое сопровождение объектов строительства [Текст] / Л.В. Плотникова // Экология урбанизированных территорий. — 2006. — № 3.

- Страхова, Н.А., Пирожникова А. П. Контроль энергоэффективности зданий и сооружений как инструмент энергосбережения [Текст] / Н.А. Страхова, А.П. Пирожникова. – Научное обозрение, №7(3), 2014 год. С. 789-792.

- Тюрина, Н.С. Экологические аспекты энергосбережения в системах отопления и вентиляции [Текст] / Н.С. Тюрина. – Научное обозрение, № 2, — 2014 год. — С. 598-602.

- Конкин, А.Н. Развитие предприятий регионального строительного комплекса на основе формирования производственно-образовательного строительного кластера [Текст] / А.Н. Конкин, М.К. Капунова // Образование и наука в современном мире. Инновации. – 2017. – № 1. – с. 162-171.