Управление производственными рисками российских промышленных организаций: традиции и современные требования

Management

of production risks of Russian industrial organizations: traditions and modern

requirements

Савин

Алексей Викторович, кандидат экономических наук, доцент, доцент кафедры “Управление организацией

в машиностроении”

ФГБОУ ВО “Государственный университет управления”

Aleksey Savin, candidate of Science,

associate Professor, State University of Management, Russia, Moscow

Аннотация: в статье

рассмотрена проблема узурпирования управления производственными рисками

руководителями подразделений, непосредственно изготавливающих продукцию. На

основе экспертного метода описаны негативные эффекты дефицита внимания

топ-менеджмента к вопросам управления производственными рисками. Сделан вывод о

необходимости использования современных информационно-коммуникационных

технологий в управлении производственными рисками для обеспечения

«прозрачности» промышленной деятельности.

Summary: The article deals with the problem of usurping by heads of departments that directly manufacture products and manage production risks. On the basis of the expert method, the negative effects of the lack of attention of top management to the issues of production risk management are described. It is concluded that it is necessary to use modern information and communication technologies in the management of production risks to ensure the “transparency” of industrial activity.

Ключевые слова:

производственные риски, производственные подразделения, заработная плата

рабочих, числовое программное управление, интеллектуальный анализ данных.

Keywords: production risks, production units, workers’ wages,

numerical program management, data mining.

Принятая

в Российской Федерации практика управления производственными рисками промышленных

организаций базируется на делегировании высшим руководством компаний данного спектра

вопросов руководителям самостоятельных подразделений, осуществляющих

непосредственные производственные функции. В результате процедуры выявления

производственных рисков, их оценки и воздействия на них выходят из-под контроля

топ-менеджмента организаций, а информация об уязвимостях производственной

системы, возникающих инцидентах и возможных стратегических рисках не поступает

лицам, которым она необходима для принятия эффективных решений. Общеизвестными

становятся только фатальные фактические события в силу создаваемого ими

резонанса и тяжких последствий. Размер ущерба от реализовавшихся рисков может

быть катастрофическим и привести к нарушению непрерывности деятельности

промышленной организации. Восстановление режима штатного функционирования

возможно повлечет большие финансовые и временные затраты, а также может

возникнуть риск репутационного ущерба и перспективы применения уголовного

преследования виновных должностных лиц. Предприятия-гиганты также находятся в

ситуации гипотетического возникновения рисковых ситуаций в виде аварий промышленного

оборудования со значительным ущербом [2, 3].

Стимулирование

инновационной деятельности работников на местах, которое может приобретать вид

рационализаторского движения, должно быть дополнено механизмом экспертной

оценки предложений с высокой степенью надежности. Технологическое новаторство следует

ориентировать не только на рост эффективности бизнеса, но и на сохранение

стабильности функционирования и развития хозяйствующих субъектов. Сейчас, когда

зарубежные компании из развитых стран борются за приращение эффективности на

доли процентных пунктов, в России у промышленных предприятий существуют значительные

резервы, которые возможно задействовать. В тоже время любые изменения таят в

себе риски и не всегда очевидные, поэтому взвешенная оценка преобразований

нуждается и в количественном анализе тоже.

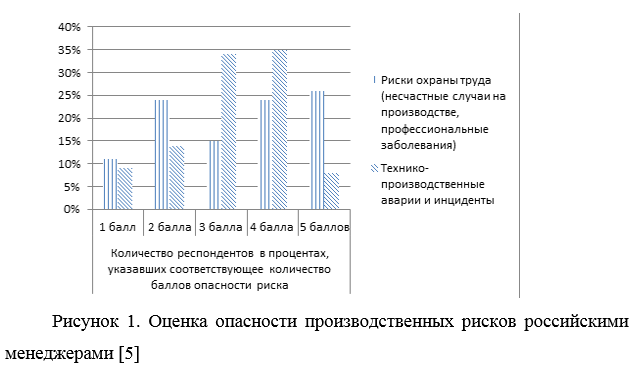

В исследовании [5] приведены данные, что по мнению менеджмента российских промышленных организаций первую пятерку наиболее значительных операционных рисков замыкают собой риски охраны труда (несчастные случаи на производстве и профессиональные заболевания), а также технико-производственные аварии и инциденты (рисунок 1). Это только вершина айсберга из производственных рисков, которую можно видеть, не применяя специального инструментария. Изъяны функционирования производства, такие как простои рабочих, пролеживание материалов, деталей и узлов, простои оборудования, а также сверхнормативный уровень брака тщательно скрываются руководителями производственных подразделений, чтобы вышестоящее начальство не усомнилось в их компетенции и не увидело бы необходимость в их замене на более квалифицированных менеджеров-производственников.

Еще

одна причина желания сосредоточить контроль за рисками в своих руках – это

сохранение резервов для возможных маневров при возникновении сбоев нормального

функционирования промышленной организации. Авральные работы, штурмовщина – эти

пережитки советского прошлого никуда не ушли. По-прежнему они сопровождают

повседневную действительность уже российских промышленных компаний. Из-за ярко

выраженной сезонности в деятельности подавляющего количества отраслей народного

хозяйства предприятия постоянно сталкиваются с ситуацией колебания спроса на

готовую продукцию со значительной амплитудой. Каждое из таких предприятий

должно время от времени принимать решения: работать на склад или сокращать

объемы производства, или вовсе приостанавливать свою деятельность.

Кроме

того, при производстве выокотехнологичной продукции, когда количество

поставщиков измеряется сотнями, из-за сбоев в поставках компании вынуждены

содержать значительные запасы, замораживая свой оборотный капитал. Риск

превращения годных материальных ресурсов в неликвиды возрастает с увеличением

времени их нахождения на складе.

Менеджеры-производственники

концентрируют в своих руках как все упущения, так и все выгоды от реализации

производственной функции предприятием. Готовая

продукция принята отделом технического контроля и сдана на склад, значит, свою

часть работ производственники выполнили. Дальнейшая судьба произведенных

товарно-материальных ценностей работников производственного контура не

интересует. Производственники ставят барьеры на пути информационных потоков и

создают условия, когда работники других подразделений не имеют возможности

влиять на их трудовые усилия.

Существует

множество причин сохранения такой ситуации. Во-первых, это боязнь вмешательства

топ-менеджмента в ход производственных процессов на уровне отдельных цехов,

производственных участков и рабочих мест (ячеек). У производственников есть

мощный инструмент шантажа – это угроза невыполнения производственного плана.

Пока фактические объемы производства соответствуют плановым значениям и все

равно какой ценой это достигается, вмешательства извне не последует. Во-вторых,

низкий уровень загрузки производственных мощностей дает большой простор для

маневра, резервы весьма значительны и компенсируют все огрехи управленцев.

В-третьих, порочной является практика котлового учета затрат, когда реальную

себестоимость отдельно взятого изделия посчитать очень затруднительно, а,

следовательно, нельзя проанализировать обоснованность понесенных расходов. И

наконец, до сих пор на российских промышленных предприятиях большой

популярностью пользуется сдельная форма оплаты труда, от которой все развитые в

промышленном отношении страны ушли еще в 80-е годы [1].

Повременная

система оплаты труда основных рабочих требует совершенно других подходов к

организации их трудовой деятельности. Менеджер должен так спланировать

производственный процесс, чтобы наиболее эффективно использовать имеющиеся в

его ведении ресурсы и в первую очередь именно человеческие.

За

последние несколько лет ведущие российские компании провели масштабное

обновление основных производственных фондов, прежде всего станочного парка.

Сделано это было при значительной поддержке государства. Миф о крайне изношенном

оборудовании на российских предприятия ушел в прошлое. Новая техника

потребовала других человеческих ресурсов. Вместо рабочих, которые при помощи

своих навыков производили продукцию, потребовались инженеры-электронщики,

которые программируют оборудование и операторы, которые следят за ходом

автоматизированного процесса. Такая ситуация, с одной стороны, исключила многие

виды рисков, но, с другой стороны, на замену им появились новые, прежде всего

связанные с киберуязвимостью производственной системы. Диверсии при помощи

взлома информационных систем и внесения корректив в их работу способны

остановить работу предприятия.

Несмотря

на произошедшие изменения менеджеры-производственники мыслят по-старому. Управление

затратами на финансирование риска руководителями производства выполняется на

основе собственного практического опыта и интуиции. При выборе инструментария воздействия

на риски производственники сталкиваются с системой жестких ограничений, главным

из которых является план производства продукции. Так как зарплату работникам

производственных подразделений начисляют на основе количества сданной на склад

готовой продукции и изменения производственных запасов, то большинство

создаваемых руководителями-производственниками механизмов воздействия на риски,

так или иначе, увязаны с денежным вознаграждением подчиненных за труд. Приобретя

контроль над доходами вверенных сотрудников, менеджеры абсолютизируют свои

властные полномочия и по факту получают автономию внутри системы управления

компании, что дает им возможность ставить препятствия практически любому решению

вышестоящего начальства, проводя свою собственную ассортиментную, коммерческую,

кадровую, научно-техническую и другие политики. Если удастся выполнить

требование обеспечения прозрачности «черного ящика» производственного контура, то

появляется возможность выявления и ликвидации рассогласований в оперировании

всеми видами ресурсов, которые используются при изготовлении продукции.

Опасение

отечественных менеджеров-производственников, что их огрехи в организации

производства будут обнаружены, стимулируют их сопротивление попыткам построения

информационных систем для учета работы производственного оборудования, на что

указывается в статье [4]. Современные достижения в развитии

информационно-коммуникационных технологий дает возможность получать потоки

информации с оборудования, как изначально оснащенного блоком числового

программного управления (ЧПУ), так и не имеющим его, в режиме реального

времени. Само утверждение, что ЧПУ знает об оборудовании все, владеющая умами некоторых

специалистов, работающих в сфере автоматизации производства, не вполне отражает

действительность. В частности, в ряде случаев требуется ручное внесение в

систему информации о причине останова оборудования, например, причиной простоя

может быть дефицит заготовок и ЧПУ этого само по себе не распознает. Также

адекватные данные о целостности технического устройства приносит исключительно

анализ в виде вибродиагностики оборудования. А всю полную картину хода

производственного процесса обеспечивают дополнительные датчики, установленные

на станках. Аккумулируемые данные информация о функционировании формируют

«озеро данных», которые можно исследовать при помощи технологий их интеллектуального

анализа. Тотальная информатизация дает возможность увидеть, насколько успешно

производственники справляются выполняют задачу управления своими рисками.

Список литературы

Гурова,

Т. Сдельная оплата удобна менеджменту // Эксперт. – 2018. – № 6 (1062). – С. 22-25.

Журавин, С.Г., Бердников,

А.С., Слющенкова, А.С. Особенности систем управления производственными рисками

в черной металлургии // Фундаментальные и прикладные исследования экономических

проблем и перспектив развития современных организаций. Сборник научных трудов международной

научно-практической конференции. Под ред. С.Г. Журавлева, В.Н. Немцева. – 2016. – С. 262-268.

Иванова,

Д.В. Управление производственным риском на ОАО «ММК» // Приложение математики в

экономических и технических исследованиях. – 2007. – № 1. – С. 84-92.

Колерова,

В. Цифровое раздвоение заводов еще впереди // Эксперт. – 2018. – № 44 (1095). – С. 24-26.

Практики

управления рисками в России: сильные стороны и области для развития //

Аудиторско-консалтинговая компания KPMG URL:

https://home.kpmg.com/ru/ru/home/insights/2015/11/risk-management-practice-in-russia-report.html

(дата обращения: 29.03.2019).

Московский экономический журнал 4/2019

|

DOI 10.24411/2413-046Х-2019-14022

Состояние российско-армянских торговых отношений и перспективы их развития в рамках Евразийского экономического союза

CONDITION OF THE RUSSIAN-ARMENIAN TRADE RELATIONS AND

THE PROSPECT OF THEIR DEVELOPMENT WITHIN THE EURASIAN ECONOMIC UNION

Надежда Анатольевна Чапкина, доцент, канд. экон.. наук, доцент кафедры экономики, кафедра экономики, факультет менеджмента, экономики и финансов, ФГБОУ ВО «Северо-Восточный государственный университет», 685000, РФ, г. Магадан, ул. Портовая, д. 13, E-mail: nadinmag1@rambler.ru

Микаель Вараздатович Микаелян, док. экон. наук, профессор кафедры экономики и международных экономических отношений Ереванского государственного университета, 0025, Армения, республика Армения, г. Ереван, ул. Алека Манукяна, 1, E-mail: mvmiqayelyan@inbox.ru

Nadezhda Anatolyevna Chapkina, associate professor, edging. экон. sciences, associate professor of economy, department of economy, faculty of management, economy and finance, FGBOOU WAUGH Northeastern State University, 685000, Russian Federation, Magadan, Portovaya St., 13

Mikael’ Varazdatovich Mikaelyan,Doctor of Economics 0025, Armeniya, respublika Armeniya, g. Erevan, ul. Aleka Manukyana, 1

Аннотация: Объектом исследования является внешнеторговый оборот между Республикой

Армения и Российской Федерацией. Предметом исследования является механизм

оптимизации внешнеторгового товарооборота между странами в рамках современных

торговых отношений. Авторами подробно проанализировано состояние

российско-армянских торговых отношений до и после соединения Армении к новым

интеграционным процессам за период 2011-2017 гг. Отдельное внимание уделено

вопросам сокращения экспорта товаров и услуг из Армении в Россию в результате

принятия Указа президента РФ № 560 от 06.08.2014 г. Методология исследования

включает применение методов системного и статистического анализа. Также

авторами использованы эмпирические методы, в частности, сравнение. Основным

выводом проведенного исследования является то, что анализ современного

положения российско-армянских торговых отношений имеет ряд положительных и

отрицательных моментов. Прежде всего это касается изменений в

нормативно-правовых актах как со стороны Правительства Российской Федерации,

так и со стороны Правительства Республики Армения. В целом это позволило

сформулировать предложение о целесообразности внесения изменения в Решение №

157 Евразийской экономической комиссии в части норм ввоза на территорию Армении

физическими лицами, не являющимися индивидуальными предпринимателями.

Summary: Object

of a research is the foreign trade turnover between the Republic of Armenia and

the Russian Federation. An object of research is the mechanism of optimization

of the foreign trade commodity turnover between the countries within modern

trade relations. Authors in detail analysed a condition of the Russian-Armenian

trade relations before connection of Armenia to new integration processes

during 2011-2017. Special attention is paid to issues of reduction of export of

goods and services from Armenia to Russia as a result of adoption of the Decree

of Russian President No. 560 of 06.08.2014. The methodology of a research

includes application of methods of the system and statistical analysis. Also

authors used empirical methods, in particular, comparison. The main conclusion

of the conducted research is that the analysis of modern provision of the

Russian-Armenian trade relations has a row positive and bad points. First of

all it concerns changes in normative legal acts both from the Government of the

Russian Federation, and from the Government of the Republic of Armenia. In

general it allowed to formulate the offer on expediency of modification of

Decision No. 157 of the Eurasian economic commission regarding norms of import

to the territory of Armenia by the natural persons who are not individual

entrepreneurs.

Keywords: foreign

trade turnover, Eurasian Economic Union, average annual ruble rate, sanctions,

Uniform requirements, The Eurasian Economic Commission, integration processes,

export of goods, commodity markets, import of goods

Введение

В настоящее время основным направлением сотрудничества

таможенных служб государств–членов Евразийского экономического союза (далее – ЕАЭС)

является совершенствование договорно-правовой базы в сфере таможенного

регулирования.

Отметим, что с 01.01.2018 г. вступил в силу Таможенный

кодекс ЕАЭС. Таможенные службы 5 стран осуществляют тесное взаимодействие в

рамках заседаний Консультативного комитета по таможенному регулированию при Евразийской

экономической комиссии (далее – ЕЭК), а также в работе по согласованию проектов

решений ЕЭК [7].

Напомним, что 4 апреля 2018 г. в г. Бишкеке

(Кыргызская Республика) под председательством руководителя Федеральной таможенной

службы В. Булавина состоялось 26-е заседание Объединенной коллегии таможенных

служб государств–членов Таможенного союза, в работе которого приняли участие

руководители таможенных служб государств–членов ЕАЭС, член Коллегии ЕЭК

(Министр) по таможенному сотрудничеству М.А. Кадыркулов, где состоялся

обмен мнениями и приняты решения по ряду вопросов, направленных на упрощение

таможенных процедур и совершенствование практики применения таможенного

законодательства [12]. В частности, более детально обсуждался вопрос по

совершенствованию единой транзитной системы, которая позволит «обеспечить

ускорение и прозрачность совершения таможенных операций, будет способствовать

сокращению издержек участников ВЭД при транзите товаров с одновременным

сохранением надлежащего уровня контроля за перемещением товаров на пространстве

ЕАЭС» [12].

Также на заседании обсуждались подходы информационного

взаимодействия таможенных органов государств–членов ЕАЭС при контроле за

перевозками товаров в соответствии с таможенной процедурой таможенного транзита.

В целом это будет способствовать совершенствованию контроля за доставкой

иностранных товаров в таможенный орган назначения и сокращение временных

издержек бизнеса.

В целях повышения эффективности контроля таможенной

стоимости товаров и недопущения потерь бюджета ЕАЭС было принято совместное

решение по изучению правоприменительной практики определения таможенной

стоимости ввозимых носителей информации.

15 июня 2018 г. в г. Астане (Республика Казахстан) под

председательством руководителя Федеральной таможенной службы В. Булавина

состоялось 67-е заседание Совета руководителей таможенных служб государств–участников

Содружества Независимых Государств (далее – Совет), а также 27-е заседание Объединенной

коллегии таможенных служб государств–членов Таможенного союза (далее –

Объединенная коллегия). В работе Совета также приняли участие представители

Исполнительного комитета СНГ и ЕЭК [6].

Отметим, что Советом было утверждено Положение о минимальных

требованиях для приграничных таможенных постов, расположенных в автомобильных

пунктах пропуска, что позволит обеспечить интенсивное прохождение через пункты

пропуска грузовых и пассажирских потоков, эффективность проведения таможенного

и иных видов государственного контроля. Также были одобрены следующие

документы:

проект Соглашения о

взаимодействии государств–участников СНГ в сфере защиты прав на объекты

интеллектуальной собственности, направленный на сокращение международного

распространения контрафактных товаров, которое наносит ущерб экономикам

государств–участников СНГ;

проект протокола о внесении

изменений в Соглашение о порядке таможенного оформления и таможенного контроля

товаров, перемещаемых между государствами–участниками Соглашения о создании

зоны свободной торговли от 08.10.1999 г.;

проект протокола о внесении

изменений в Соглашение о порядке транзита через территории государств–участников

СНГ от 04.06.1999 г.

Вышеуказанные документы направлены в Исполнительный комитет СНГ для рассмотрения

Советом глав правительств СНГ в установленном порядке.

В рамках работы по совершенствованию единой транзитной системы был

рассмотрен вопрос по организации пилотного проекта мониторинга транзитных

перевозок, которые осуществляются через территорию государств–членов ЕАЭС

автомобильным и железнодорожным транспортом, с применением навигационных пломб.

В качестве участников пилотного проекта на начальном этапе могут выступить

таможенные службы таких стран как Россия, Казахстан и Киргизия, в то время как Республика

Беларусь присоединится на более позднем этапе после создания национального

оператора системы отслеживания и сопряжения систем отслеживания транзитных

перевозок государств–членов ЕАЭС. Республика Армения свое участие в пилотном

проекте пока не планирует.

Также было принято решение о продлении срока действия эксперимента по

совершению таможенных операций, которые связанных с применением таможенной

процедуры таможенного транзита, на принципах электронного документооборота.

Эксперимент будет продолжен до момента вступления в силу в рамках ЕАЭС общего

процесса по таможенному транзиту, позволяющего осуществлять обмен электронными

документами между таможенными органами [6].

На заседании были рассмотрены вопросы, связанные с информационным обменом,

утверждено Положение о применении технических условий информационного обмена,

которое будет применяться до принятия ЕЭК технологических документов,

необходимых для организации на регулярной основе обмена информацией между таможенными

органами государств–членов ЕАЭС.

В целях повышения достоверности и качества результатов проводимых

лабораторных испытаний утвержден Порядок [6], определяющий организацию и

проведение межлабораторных сравнительных испытаний лабораториями таможенных

служб государств–членов ЕАЭС.

Для выработки общих подходов и оптимизации таможенных операций было принято

решение изучить правоприменительную практику таможенных органов государств–членов

ЕАЭС по применению таможенной процедуры таможенного транзита в отношении

товаров ЕАЭС, пересылаемых в почтовых отправлениях с одной части таможенной

территории ЕАЭС на другую часть, через территории третьих государств, а также

по применению отдельных статей Таможенного кодекса ЕАЭС.

Стимулирование экспорта является один из приоритетов развития экономики Республики Армения. Оно особенно стало важно при интеграционном процессе на пространстве СНГ. Создание на территории Белоруссии, Казахстана и России таможенного союза[1], подписание Договора «О зоне свободной торговли СНГ» (октябрь 2011 г.) и создание ЕАЭС (29 мая 2014 г.)[2] привели новые экономические ситуации, которые от этих стран требуют изучение, анализ и переосмысление новых интеграционных процессов и противостоять вызовам интеграции.

Как показывают данные таблицы 1, с 2011 по 2014 гг. общий экспорт товаров из Армении неуклонно возрастал (в 2014 г. по отношению 2011 г. он вырос на 11,4 %), однако по отдельным странам и группам стран в 2014 г. наблюдалось снижение объемов экспорта товаров и услуг по сравнению с 2013 г., несмотря на то, что в целом на тот же период экспорт товаров из Армении увеличился на 2,7 %. Так, например, экспорт из Армении в страны СНГ снизился на 8,7 %, в страны ЕС – 11,5 %, РФ – на 7,7 %. Экспорт в другие страны увеличился на 22,5 %. В результате по сравнению с 2011 г. по отдельным странам и группам стран резко изменилась структура экспорта товаров из Армении. На 16,7 % снизилась доля экспорта в страны ЕС, на 4 % увеличился экспорт в страны СНГ, на 12,8 % – в другие страны, на 3,6 % – в Российскую Федерацию. В 2014 г. по сравнению с 2013 г. наблюдалось резкое снижение экспорта из Армении в страны СНГ (в т. ч. – в РФ) и ЕС. Основная причина спада экспорта 2014 г. по сравнению с 2013 г. в страны СНГ и в т. ч. РФ, является экономические санкции западных стран против России (львиная доля экспорта СНГ приходилось на РФ)[3]. Из-за санкций ухудшилась экономическая ситуация в России, что привело к ослаблению российской денежной единицы. Одновременно, ослабление российского рубля, при прочих равных условиях, позволило российским товаропроизводителям продолжить экспорт и несколько смягчить воздействие отрицательных последствий санкций.

Указом президента РФ от 06.08.2014 г. № 560 [13] поручено

правительству, помимо определения перечня продукции, подподающей под импортные

ограничения, «принять меры по обеспечению сбалансированности товарных рынков и

недопущению ускоренного роста цен на сельскохозяйственную и продовольственную продукцию»,

ограничивать контроль за состоянием товарных рынков, и разработать и реализовать

«комплекс мероприятий, направленных на увеличение предложения российских

товаров». Во исполнение этого указа было принято Постановление

Правительства РФ от 07.08.2014 г. № 778 «О мерах по реализации Указа Президента Российской

Федерации от 6 августа 2014 г. № 560» «О применении отдельных специальных экономических мер в

целях обеспечения безопасности Российской Федерации». По существу, этим Постановлением

введены импортные ограничения.

Ухудшение экономической ситуации России, резкое ослабление российского рубля и вышеназванное Постановление Правительства РФ, в 2014 г. привели к существенному сокращению экспорта товаров и услуг из Армении в Россию (7,7 %).

Антироссийские экономические санкции отразились и на импорте товаров и услуг в Армению, что представлено в таблице 2 [2], [3].

Так, с 2011 по 2014 гг. импорт товаров и услуг в Армению

изменялся незначительно. Общий объем

импорта увеличился на 6,2 %. Изменения динамики импорта товаров и услуг в

Армению по странам и группам стран в разные годы произошли неравномерно. Так, с

2011 по 2013 гг. импорт из стран СНГ (в т. ч. из РФ) и ЕС увеличился

существенно (соответственно на 22,1 (29,5) и 34,5 %), а из других стран

сократился на 14,1 %. Такая динамика импорта отразилась на структуре импорта по

странам и группам стран. Так, с 2011 по 2013

гг. доля импорта из стран СНГ увеличилась на 3,4 % (из РФ – на 3,7 %), из стран

ЕС на 6,5 %, а из других стран снизилась на 10 %. В течение 2014 г. по сравнению с 2013 г.

импорт из стран СНГ сократился на 11,8 %, что привело к уменьшению их доли в

общем объеме импорта из всех стран на 3,1 %. В том же году импорт из России и

стран ЕС сократился соответственно на 13,2 и 15,7 %, что привело к падению их

долей в общем объеме импорта из всех стран соответственно на 2,8 и 4,9 %.

Одновременно, импорт товаров и услуг из других стран в 2014 г. по сравнению с 2013

г. увеличился на 19,1 %, что привело к увеличению их доли в общем объеме

импорта из всех стран на 8,1 %.

По данным Центрального банка республики Армения в 2014 г.

по сравнению с 2013 г. существенно сократились трансфертные частные поступления

в Армению. В частности, общие трансферты за это время сократились на 7,8 % (в

2014 г. – 2 123 млн. долл. США против 2 302 млн. долл. США 2013 г.). Львиная

доля трансфертов приходится на РФ (в 2013 г. 1 727 млн. долл. США, а в 2014 г.

– 1 554 млн. долл. США). За счет трансфертов в основном покрываются

отрицательное сальдо внешнеторгового оборота. Следовательно, из-за сокращения

трансфертных поступлений существенно сократился совокупный спрос.

С января 2015 г. Армения официально вошла в состав

Евразийского экономического союза (ЕАЭС)[4]. Первые

оценки на этой интеграции были пессимистичные. Так, по мнению директора Центра

исследований международной торговли РАН Х и ГС к.э.н. А. Клобелья, данная

интеграция в основном имеет политическое значение [1, с. 87]. Во всяком случае,

в 2015 г. по сравнению с 2014 г., если общий экспорт из Армении сократился на

2,1 %, то в страны СНГ – на 27 %, РФ – на 26,8 %, и наоборот, в страны ЕС

увеличился на 0,8 %, а в другие страны – на 8,8 % [4], [5].

Начиная с 2016 г. наблюдалось резкое увеличение объема

экспорта из Армении. Так, например, общий объем экспорта в 2016 г. по сравнению

с 2015 г. увеличился на 20,5 %, а в 2017 г. по сравнению с 2016 г. увеличился на 25,2 %. Экспорт в Страны СНГ за тот же период времены увеличился

соответсвенно на 54,7 и 40,3 %, в РФ – на 65,7 и 44,6 %, в страны ЕС – на 8,6 и 32,2 %, а в другие страны – на 15,5 и 114,4 %.

В результате таких изменений изменилась и структура

экспорта по отдельным стран и группам стран. Так, доля экспорта в страны СНГс

18 % (2015 г.) достиг 25,8 % (2017 г.), РФ – соответственно с 15,2 до 24,1 %, в страны ЕС – с

29,8 сократилась до 29,2 %, в другие страны

– с 52,4 до 46 %.

В таблице 4 представлены данные по импорту за 2015-2017 гг. [4], [5].

По данным таблицы 4 отметим, что за период с 2015 по 2017

гг. общий объем импорта увеличился на 28,5 %. Изменения динамики импорта

товаров и услуг в Армению по странам и группам стран в разные годы произошли

неравномерно. С 2015 по 2017 гг. импорт из стран СНГ (в т. ч. из РФ) и ЕС

увеличился существенно (соответственно на 29,0 (34,2) и 20,4 %), а из других

стран на 32,4 %, что отразилось на структуре импорта по странам и группам

стран. Так, с 2015 по 2017 гг. доля

импорта из стран СНГ увеличилась на 0,1 % (из РФ – на 0,8 %), из стран ЕС снизилась

на 1,6 %, а из других стран увеличилась на 1,5 %.

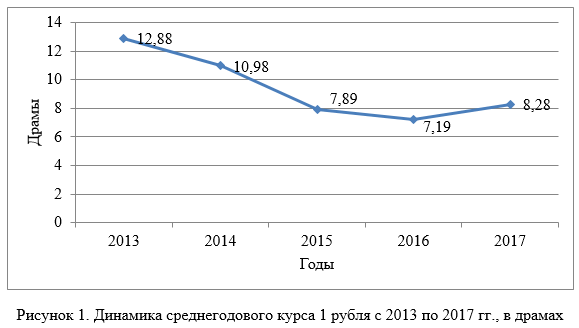

В 2014 г. среднегодовой курс одного рубля в драмах по

сравнению с 2013 г. снизился на 14,8 %, а экспорт товаром и услуг из Армении –

на 7,7 % (см. рис. 1).

В 2015 г. среднегодовой курс

российского рубля в драмах снизился на 28,1 %, а экспорт – на 26,8 %. В 2016 г.

среднегодовой курс российского рубля в драмах снизился на 8,9 %, а экспорт

увеличился на 65,7 %, в 2017 г. среднегодовой курс российского рубля в драмах

увеличился на 15,2 %, а экспорт – на 44,6 %. Начиная с 2016 г. наблюдается

положительные результаты этой интеграции на экономику Республику Армения. Кроме резкого увеличения экспорта в страны

СНГ, и в первую очередь в РФ, одновременно, увеличился ВВП республики Армения.

В 2017 г. он увеличился на 7,5 % против 0,2 % 2016 г.

Антироссийские экономические

санкции отразились и на импорте товаров и услуг в Армению из России. Так,

например, в 2015 г. по сравнению с 2014 г. импорт из России сократился на 19,3 %,

а в 2017 г. по сравнению с 2014 г. увеличился лишь на 8,2 %. Но, в целом, за

этот промежуток времени общий импорт в Армению сократился на 5,5 %.

Как показал анализ,

интеграционная политика от СНГ к ЕАЭС положительно отразилась на российско-армянских

торговых отношениях. На наш взгляд, объемы экспорта в Россию и общий

внешторговый оборот могли быть гораздо больше, если бы Центральный банк Армении

в отношении обменного курса российского рубля, особенно, с 2015 г., вел

стимулирующую политику.

Однако для граждан Республики

Армения вступление в ЕАЭС наряду с огромными положительными эффектами, привело

и к отрицательным последствиям. Дело в том, что с момента вступления в силу Договора от 10.10.2014

г. «О присоединении к Договору об Евразийском экономическом

союзе, подписанном 29 мая 2014 года», т. е. с 02.01.2015

г., в международных аэропортах Республики Армения, а также в других

государствах-членах ЕАЭС, ведется таможенный контроль за воздушным пассажирским и грузовым

движением, который осуществляется непосредственно между Респубикой Армения и

государствами-членами ЕАЭС.

Напомним, что в соответствии с п. 3 ст. 59 Договора о ЕАЭС от

29.05.2014 г. и п. 55 приложения № 1 к Регламенту работы ЕЭК,

утвержденному Решением Высшего Евразийского экономического совета от 23.12.2014 г.

№ 98, Совет ЕЭК решил [9]:

утвердить

прилагаемые Единые карантинные фитосанитарные требования, предъявляемые к

подкарантинной продукции и подкарантинным объектам на таможенной границе и на

таможенной территории Евразийского экономического союза (далее – Единые

требования);

Решение

вступает в силу с даты вступления в силу решения Совета ЕЭК «О внесении

изменений в единую Товарную номенклатуру внешнеэкономической деятельности

Евразийского экономического союза и Единый таможенный тариф Евразийского экономического

союза», но не ранее 01.07.2017 г., за исключением п. 20 Единых

требований, который вступил в силу с 01.01.2018 г.

Отметим, что с 01.07.2017 г. вступили в силу следующие нормативно-правовые документов в области карантина

растений ЕАЭС [8]:

В соответствии с требованиями Решения Правительства Республики Армения № 865-Н от 30.07.2015 г., ввоз на территорию Республики Армения «съедобных

фруктов и орехов, цитрусовых и дынь» физическими лицами, не являющимися индивидуальными предпринимателями, объемом до 50 кг каждого из

этих видов, не является «коммерческим количеством товара».

Постановлением

Правительства Республики Армения от 30.07.2015 № 865-Н [10]:

1) определены нормы

ввоза на территорию Армении с территорий государств–членов ЕАЭС физическими

лицами, не являющимися индивидуальными предпринимателями, товаров, не

подлежащих обложению косвенными налогами (акцизами и НДС). При этом указанные

нормы безналогового ввоза охватывают всю номенклатуру товаров по ТН ВЭД ЕАЭС;

2) установлено, что

ввозимые в Армению с территорий других государств ЕАЭС физическими лицами, не

являющимися индивидуальными предпринимателями, товары сверх установленных норм

безналогового ввоза признаются «очевидно коммерческим количеством товара»,

подлежащим обложению косвенными налогами в части превышения норм безналогового

ввоза.

Но в соответствии с Решением № 157 Евразийской экономической

комиссии, вступившим в силу с 01.07.2017 г., ввоз в Республику Армения (ЕИФ) подкарантинной продукции высокого фитосанитарного риска

общим весом не более 5 кг, за исключением случаев, предусмотренных п. 10

Требований [11], а также цветов в количестве не более 3-х букетов, перемещаемых

через таможенную границу Евразийского

экономического союза в ручной клади, сопровождаемом и несопровождаемом багаже

пассажиров судов, самолетов, пассажирских вагонов, автотранспортных средств,

членов экипажей судов, самолетов, поездных бригад и водителей автотранспортных

средств, разрешается без сопровождения фитосанитарным сертификатом.

На практике же это приводит к аннулированию

Решения Правительства Республики

Армения № 865 от 30.07.2015 г., что приводит к недовольствию у

граждан. Данную проблему можно решить, если в Решении № 157 Евразийской экономической комиссии предусмотреть исключение для соседних стран, например,

для Армении, ввоз физическими лицами из Грузии и Ирана вместо 5 кг предположим

до 30 кг.

Список литературы

Кнобель

А. Евразийский экономический союз: перспективы развития и возможные препятствия

// Вопросы экономики. – 2015. – № 3. – С. 87-108.

Об

утверждении Единых карантинных фитосанитарных требований, предъявляемых к

подкарантинной продукции и подкарантинным объектам на таможенной границе и на

таможенной территории Евразийского экономического союза [Электронный ресурс]. –

URL: http://www.tks.ru/news/law/2017/03/07/0003

Постановление

Правительства Республики Армения от 30.07.2015 № 865-Н «Об определении формы

уведомления для исполнения обязанности по уплате косвенных налоговых платежей и

предъявлению налоговых деклараций при импорте очевидно коммерческого количества

товаров физическими лицами, не являющимися индивидуальными предпринимателями,

согласно порядку, установленному Законом Республики Армения, и о признании

утратившим силу постановления Правительства Республики Армения от 20 марта 2003

г.» [Электронный ресурс]. – URL: www.arlis.am.

Решение

Совета Евразийской экономической комиссии от 30.11.2016 № 157 «Единые

карантинные фитосанитарные требования к подкарантинной продукции на таможенной

границе и таможенной территории ЕАЭС» [Электронный ресурс]. – https://www.alta.ru/tamdoc/16sr0157/

Указ

президента РФ от 06.08.2014 г. № 560 «О применении отдельных специальных

экономических мер в целях обеспечения безопасности Российской Федерации»

[Электронный ресурс]. – URL: http://base.garant.ru/70711352/

[1] 6 октября

2007 г. в Душанбе между Россией, Казахстаном и Белоруссией был подписан

договор о создании единой таможенной территории и формировании таможенного

союза, а 28 ноября 2009 г. те же государства в Минске подписали документ о

возникновении на территории своих стран с 1 января 2010 г. единого таможенного

пространства.

[2] Армения

официально присоединилась к Евразийскому экономическому союзу с 02.01.2015 г.

[3] К ухудшению

экономической ситуации России способствовало также резкое падение цен на мировом

рынке нефти.

[4] Членами этой

интеграции являются Армения, Белоруссия, Казахстан, Киргизия (официально

присоединилась с 25 мая 2015 г.) и Россия.

Московский экономический журнал 4/2019

|

УДК 629.7:001.892

DOI 10.24411/2413-046Х-2019-14021

ОТЛИЧИТЕЛЬНЫЕ ЧЕРТЫРАКЕТНО-КОСМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ,

ОПРЕДЕЛЯЮЩИЕ ОСОБЕННОСТИ ВЫПОЛНЕНИЯ НАУЧНО-ИССЛЕДОВАТЕЛЬСКИХ И

ОПЫТНО-КОНСТРУКТОРСКИХ РАБОТ В РАКЕТНО-КОСМИЧЕСКОЙ ОТРАСЛИ

DISTINCTIVE FEATURES OF ROCKET AND SPACE ACTIVITY, DEFINING

FEATURES OF PERFORMANCE OF RESEARCH AND DEVELOPMENT WORKS IN ROCKET AND SPACE

INDUSTRY

Сергей Евгеньевич Цыбулевский,начальник Департамента корпоративного управления, ФГУП «Организация «Агат», Москва

Ильнур Марсович Муракаев,кандидат экономических наук, заместитель директора по корпоративному управлению и ревизионной работе, ФГУП «Организация «Агат», Москва

Андрей Георгиевич Ханкевич,кандидат экономических наук, начальник отдела, ФГУП «Организация «Агат», Москва

Tsybulevsky S.E.,Head of the Department of corporate governance, Federal state unitary enterprise «Agat» Organization, Moscow, e-mail: tsybulevsky@mail.ru

Murakayev I.M.,Сandidate of economic sciences, Deputy director for corporate governance and audit, Federal state unitary enterprise «Agat» Organization, Moscow, e-mail: nurchih@mail.ru

Hankewich A.G.,Сandidate of economic sciences, Head of department, Federal state unitary enterprise «Agat» Organization, Moscow, e-mail:KhankevichAG@agat-roscosmos.ru

Аннотация: Ракетно-космическая отрасль как

составная часть российского высокотехнологического комплекса характеризуется

общими, свойственными многим высокотехнологичным предприятиям, структурными

элементами, кооперационными связями, обеспечивающими достижение поставленных

целей, в том числе в рамках проводимых научно-исследовательских и

опытно-конструкторских работ. В то же время инновационная деятельность в

ракетно-космической отрасли характеризуется исторически сложившимися и

опробованными практикой принципами построения и функционирования организаций ракетно-космической промышленности,

а также в отрасли присутствуют иные особенности функционирования научно-производственных

комплексов, характерные исключительно для ракетно-космической промышленности,

что отличает отрасль от ряда других высокотехнологичных научно-производственных

комплексов.

Анализ и изучение опыта деятельности

высокотехнологичных научно- производственных комплексов, как на примере

отечественных предприятий, так и исследование зарубежного опыта, позволили

выделить специфику и сформулировать отличительные черты, определяющие

особенности выполнения научно-исследовательских и опытно-конструкторских работ

в ракетно-космической отрасли. Выявленные специфика и особенности

предопределяют необходимость их учета в рамках реформирования системы

управления исследованиями и разработками в ракетно-космической отрасли с

дальнейшим их анализом и изучением в целях повышения эффективности

государственных закупок научно-исследовательских и опытно-конструкторских

работ.

Summary: The rocket and space industry as an integral part of

the Russian high-tech complex is characterized by common, inherent in many

high-tech enterprises, structural elements, cooperative ties that ensure the

achievement of goals, including in the framework of research and development

work. At the same time, innovative activity in the rocket and space industry is

characterized by historically established and proven principles of construction

and functioning of organizations of the rocket and space industry, as well as

in the industry there are other features of the functioning of scientific and production

complexes, characteristic exclusively for the rocket and space industry, which

distinguishes the industry from a number of other high-tech scientific and

production complexes.

The

analysis and study of the experience of high – tech research and production

complexes, both on the example of domestic enterprises and the study of foreign

experience, allowed to identify the specifics and formulate distinctive

features that determine the features of research and development work in the

rocket and space industry. The revealed specifics and features determine the

need for their consideration in the framework of reforming the research and

development management system in the rocket and space industry with their

further analysis and study in order to improve the efficiency of public

procurement of research and development works.

Ключевые слова: ракетно-космическая промышленность, научно-

исследовательские, опытно-конструкторские работы, космическая отрасль,

результаты научно-технической деятельности, специфика и особенности

ракетно-космической отрасли.

Keywords: aerospace industry, scientific –

research, experimental-design work, space industry, scientific and

technological activities.

Традиционно сложилось так, что

деятельность по освоению космического пространства – космическая деятельность

[1], а также результаты, создаваемые в процессе осуществления указанной

деятельности – результаты космической деятельности[1], носят

закрытый характер и большинство существующих, разрабатываемых и планируемых к

созданию ракетно-космических технологий, материалов, образцов космической

техники являются недоступными для большинства отечественных высокотехнологичных

предприятий, работающих в смежных отраслях промышленности. Подавляющая часть

создающихся в организациях ракетно-космической промышленности технологических решений,

уникальных с точки зрения технического замысла и практической реализации,

являются узко специализированными и неадаптированными к возможностям массового

применения в отечественных секторах промышленности. Специалистам, незнакомым со

спецификой ракетно-космической деятельности, практически невозможно разобраться

в разнообразии существующих комплексных ракетно-космических технологиях, что в

свою очередь является существенным сдерживающим фактором в рамках

межотраслевого трансфера технологий, на чем, считается, должно базироваться инновационное

развитие организаций других отечественных отраслей и секторов промышленности.

Ракетно-космическая отрасль как

совокупность организаций и центров компетенций исторически молодая в сравнении

с традиционно сложившимися и функционирующими отраслями промышленности России.

В тоже время отрасль достаточно зрелая по сравнению с вновь появляющимися и

нарождающимися высокотехнологичными секторами экономики с инновационными

векторами развития, создающими высокотехнологичную продукцию с высокой добавленной

стоимостью, формируемой, в первую очередь, за счет результатов

интеллектуального труда и относящейся к пятому (шестому) уровню технологического

уклада [2].

Специфика деятельности

ракетно-космической промышленности в части решаемых задач в области обеспечения

обороны и безопасности государства, с одной стороны обусловила высокий уровень

закрытости ракетно-космической отрасли, следствием чего невозможно оперативно

решать вопросы трансфера создаваемых интеллектуальных продуктов и

технологических решений в гражданские сектора экономики, с другой стороны наличие

таких продуктов и решений может рассматриваться как вызов для создания

гражданских аналогов для удовлетворения потребностей не только организаций

ракетно-космической промышленности, но и для широкого круга потенциальных

потребителей, как внутри, так и за пределами России.

Годами сложившаяся в космической

отрасли на уровне предприятий, организаций, центров управления и компетенций

управленческая культура работы с результатами научно-технической деятельности

формировалась в традициях Минобороны России, как культура «военизированной

отрасли» со строгой вертикалью власти и подчинения, включая искусственную

локализацию информации о созданных (имеющихся) научно-технических заделах, что так

же не способствовало созданию условий для развития как внутриотраслевой, так и

межотраслевой конкурентной среды.

Современный этап развития

ракетно-космической промышленности характеризуется перманентной чередой

реформирований и реорганизаций, что в свою очередь не позволяет сформировать

транспорентную отраслевую политику (концептуальные подходы) в сфере

научно-исследовательских и опытно-конструкторских работ и культуру работы с

создаваемыми активами (материального и нематериального характера) [3],

являющимися результатами научно-технической деятельности, создаваемыми

творческим трудом научных коллективов работников космической отрасли.

Ранее созданные и успешно

функционировавшие в организационно-штатных структурах ракетно-космической

промышленности соотвествующие подразделения в полном объеме обеспечивали

процессы создания ракетно-космической техники патентно-правовой информацией о

существующем как внутри страны, так и за рубежом уровне научно-технологического

развития в космической сфере деятельности. Сотрудники патентно-лицензионных и

информационных отделов имели высокую профессиональную квалификацию, а

поставляемая разработчикам ракетно-космической техники информация позволяла в полной

мере определять новизну, изобретательский уровень, потенциальную

востребованность создаваемых технических и технологических решений. На текущем,

очередном этапе переформатирования ракетно-космической промышленности,

происходит сокращение патентно-лицензионных и информационных отделов, а

накопленный годами практический опыт работ в сфере интеллектуальной

собственности остаётся невостребованным и со временем утрачивается.

Учитывая значительный объем

наработанного, но неформализованного научно-технического задела,

сформировавшегося с момента создания ракетно-космической отрасли, на повестке

дня остро встаёт вопрос реального обладания результатами научно-технической

деятельности, созданными ранее в ходе работ по государственным контрактам, как

в период деятельности современной России, так и в период деятельности СССР,

правообладателем которого де-юре является Российская Федерация.

Внутриотраслевая полемика по данному

вопросу среди специалистов в сфере интеллектуальных прав не утихает и сегодня.

Содержание дискуссии сводится к тому, что Российская Федерация в лице

Госкорпорации «Роскосмос» является правообладателем указанных результатов

научно-технической деятельности «де-факто». В свою очередь, представители

предприятий и организаций ракетно-космической промышленности также считают что

имеют определенные права на результаты научно-технической деятельности

«советского периода» по праву исполнителя как «элемент собственности в составе свого

имущественного комплекса предприятия». Распределение прав на результаты

научно-технической деятельности по государственным контрактам (включая

созданную интеллектуальную собственность) до 2016 г. регламентировались особыми

условиями государственных контрактов Федерального космического агентства на

создание научно-технической продукции (приказ Роскосмоса от 9 декабря 2010 г. №

199) [4], в которых допускалось совместное правообладание интеллектуальной

собственностью, созданной в ходе выполнения научно-исследовательских и

опытно-конструкторских работ по государственным контрактам. Данное

обстоятельство позволяло предприятиям и организациям правомерно использовать

результаты научно-технической деятельности в ходе реализации длительных

научно-исследовательских и опытно-конструкторских работ, выплачивать

вознаграждения авторам, формировать собственный интеллектуальный капитал.

С 2016 года, в соответствии с

указаниями Госкорпорации «Роскосмос», закрепленными в типовых условиях

государственных контрактов, права на результаты научно-технической деятельности

закрепляются исключительно за Российской Федерацией в лице Госкорпорации

«Роскосмос», что, как показывает анализ патентной и изобретательской

активности, не лучшим образом сказывается на мотивации научных коллективов

ракетно-космической промышленности в части формализации и раскрытия информации

о создаваемых интеллектуальных объектах.

Качественному изменению сложившейся

ситуации должно было способствовать создание Госкорпорации «Роскосмос» [5], являющейся

правопреемником Министерства общего машиностроения СССР, Российского космического

агентства [6], Российского авиационно-космического агентства [7] и Федерального

космического агентства [8] и объединяющей в рамках одной структуры все ключевые

функции, необходимые для создания, практического внедрения и последующего

использования, созданной в рамках научно-исследовательских работ

научно-технической продукции ракетно-космической назначения, в частности:

распоряжение бюджетными средствами (получатель и главный распорядитель бюджетных средств, главный администратор доходов бюджета);

выполнение функций государственного заказчика (космических программ, государственный заказчик-координатор, президентских программ, Федеральной космической программы России, межгосударственных и федеральных целевых программ, государственного оборонного заказа, федеральной адресной инвестиционной программы, программ Союзного государства и программ международного сотрудничества в области космической деятельности);

исполнитель космических программ (ответственный исполнитель госпрограммы вооружения);

субъект, наделённый полномочиями принимать от лица государства выполнение космических программ;

субъект, лицензирующий космическую деятельность;

субъект, наделённый полномочиями от имени Российской Федерации, распоряжаться правами на результаты НИОКР, включая интеллектальную собственность;

исполнитель государственных функций и государственных услуг в сфере космической деятельности.

Сложившаяся практика реализации задач

в области обеспечения развития космической деятельности и выполнения заданий по

обеспечению национальной обороноспособности и безопасности государства

способствовала формированию финансовой зависимости ракетно-космической

промышленности от поступления бюджетного финансирования на проведение

научно-исследовательских и опытно-конструкторских работ, отодвинув на задний

план вопросы экономической эффективности выделяемых государством инвестиционных

ресурсов, а также рационального использования имеющихся научно-технических

заделов, как ресурсной базы дальнейшего развития космической отрасли.

Возможность продуктивного решения проблемы

избавления ракетно-космической промышленности от критической зависимости от

государственных бюджетных инвестиций, выделяемых на проведение

научно-исследовательских и опытно-конструкторских работ, связана с решением

следующих вопросов:

распредление и учёт прав Российской

Федерации на результаты научно-исследовательских и опытно-конструкторских работ

по категориям создаваемых результатов (объекты права собственности,

интеллектуальных прав, документация) с обеспечением балланса интересов всех участников

отношений по цепочке: автор/ры служебных результатов интеллектальной деятельности,

со-исполнитель, головной исполнитель госконтракта, Российская Федерация;

необходимость осуществления контроля

эффективности использования созданных результатов научно-технической

деятельности по категориям создаваемых результатов (объекты права

собственности, интеллектуальных прав, документация);

необходимость проведения и соблюдения

процедуры, связанной с обеспечением режима ограниченного использования

результатов научно- исследовательских и опытно-конструкторских работ в случае

наличия потенциальной возможности к коммерциализации полученного результата,

либо его использования в гражданских секторах отечественной экономики;

обеспечение соблюдения прав

Российской Федерации в лице Госкорпорации «Роскосмос» на результаты

научно-технической деятельности, создаваемые в ходе работ по государственным

контрактам, по всей глубине сложившейся кооперации по выполнению темы НИОКР – головной

исполнитель и со-исполнители составных частей НИОКР, что, в текущем периоде, не

происходит.

Однако перечисленные затруднения

являются не единственными на пути поиска путей решения накопившихся за

десятилетия в ракетно- космической отрасли проблемных вопросов [9]. Зачастую

предлагаемые для решения имеющихся проблем алгоритмы корпоративного

переформатирования ракетно-космической промышленности в целях оптимизации и

повышения эффективности производственной деятельности не учитывают другие

аспекты, составляющие специфику реализуемых в ракетно-космической отрасли

научно-исследовательских

и опытно-конструкторских работ и влияющие на эффективность деятельности в

области исследований и разработок:

сокращение длительности технологического цикла научно-технических разработок ракетно-космической техники, технологий, материалов, который существенно превышает обычный операционный цикл хозяйственной деятельности в 12 месяцев, в ходе которых зачастую меняется концепция и подходы, а созданый на начальных этапах научно-технический задел утрачивается;

ресурсоёмкость (финансовые средства, материалы, научно-технический задел, компетенции и др.) процессов создания образцов ракетно-космической техники. Значительность материальных, трудовых, временных и интеллектуальных ресурсов, задействованных в разработке, выпуске и использовании конечной продукции предприятий космической отрасли предопределяет необходимость комплексного подхода к существующему научно-техническому заделу;

мультидисциплинарность процессов создания образцов ракетно-космической техники, поиск и включение в контур исполнителей государственных заказов новых научных коллективов, в том числе субъектов малого и среднего предпринимательства;

нацеленность результатов научно-исследовательских и опытно-конструкторских работ на длительную перспективу, а не на удовлетворение текущих потребностей экономики России. Длительность цикла возврата вложений государства в образцы ракетно-космической техники и технологий;

«мало-серийность» выпуска конечной продукции предприятиями ракетно-космической промышленности (зачастую единичность конечной продукции). Результаты исследований и разработок часто воплощаются в единичном опытно-промышленном образце, практическое использование которого осуществляется одноразово в режиме удаленного доступа посредством автоматизации при отсутствии возможности утилизировать образец на Земле;

согласование национальных и международных стандартов и регламентов при проведении международного сотрудничества в области исследования и использования космического пространства и создания образцов космической техники в рамках международного сотрудничества в ходе проводимых научно-исследовательских и опытно-конструкторских работ. Формирование согласованных нормативно-правовых конструкций, что зачастую имеет существенные значение для дальнейшего использования результатов и объектов интеллектуальной собственности всеми участниками без ущемления прав сторон.

Вышеобозначенная специфика

существенным образом влияет на формирование, идентификацию, распределение прав

на результаты научно-технической деятельности, создаваемые (получаемые) при

выполнении в ракетно-космической отрасли научно-исследовательских и

опытно-конструкторских работ. И, не в последнюю очередь, основополагающим

фактором качественно меняющим традиционно сложившиеся внутри

хозяйственно-экономического периметра Госкорпорации «Роскосмос» связи должна

стать ревизия кооперационных межхозяйственных взаимоотношений, в целях

выстраивания оптимальных подходов, обеспечивающих в первую очередь

конкурентоспособность ракетно-космической техники и услуг.

Поводя итог сказанному можно говорить

о том, что на сегодняшний день существуют следующие отличительные черты,

определяющие особенности выполнения научно-исследовательских и

опытноконструкторских работ в ракетно-космической отрасли:

высокий уровень закрытости ракетно-космической отрасли и невозможность оперативного решения вопросов трансфера востребованных интеллектуальных продуктов и технологических решений в гражданские секторы экономики;

перманентная череда реформирований и реорганизаций, не позволяющая сформировать транспорентную отраслевую политику (концептуальные подходы) в сфере научно-исследовательских и опытно-конструкторских работ и культуру работы с создаваемыми активами (материального и нематериального характера);

отсутствие сложившейся правовой практики решения вопросов, касающихся использования наработанного, но неформализованного научно- технического задела, сформировавшегося с момента создания ракетно- космической отрасли, как в период деятельности современной России, так и в период деятельности СССР, как её предшественника;

финансовая зависимость ракетно-космической промышленности от поступления бюджетного финансирования на проведение научно-исследовательских и опытно-конструкторских работ, которая в обозримом будующем будет существовать.

Список литературы

Закон РФ от 20.08Л993 № 5663-1 (ред. от

07.03.2018) «О космической деятельности» // «Российская газета», № 186,

06.10.1993.

Муракаев И.М., Цыбулевский С.Е. «Перспективы развития

высокотехнологичных отраслей отечественной промышленности с учетом технологического

уклада российской экономики на примере ракетно- космической промышленности» //

Научно-прикладной журнал «Микроэкономика» Выпуск № 2, 2017, с.29-32.

Муракаев И.М., Цыбулевский С.Е. «К вопросу повышения

эффективности результатов научно-исследовательских, опытноконструкторских и

технологических работ в производственной деятельности предприятий оборонной

промышленности путём их конгломерации» // Научно-практический журнал

«Современная наука: Актуальные проблемы теории и практики». Серия экономика и

право № 10 2017 г. (октябрь) с.44-48.

Приказ Роскосмоса от 9 декабря 2010 г. № 199 «Об

утверждении нормативных методических документов об организации договорной

работы по созданию научно- технической продукции, государственным заказчиком

(заказчиками) которой является Федеральное космическое агентство» // документ

не был опубликован.

Федеральный закон от 13.07.2015 № 215-ФЗ (ред. от

23.04.2018) «О Государственной корпорации по космической деятельности

«Роскосмос» // «Собрание законодательства РФ», 20.07.2015, № 29 (часть I), ст.

4341.

Постановление Правительства РФ от 25.03.1993 № 250 «Об

утверждении Положения о Российском космическом агентстве» // «Собрание актов

Президента и Правительства РФ», 05.04.1993, № 14, ст. 1181.

Постановление Правительства РФ от 25.10.1999 № 1186 «Об

утверждении Положения о Российском авиационно-космическом агентстве» //

«Собрание законодательства РФ», 01.11.1999, №44, ст. 5316.

Постановление Правительства РФ от 26.06.2004 № 314 (ред.

от 27.12.2014) «Об утверждении Положения о Федеральном космическом агентстве»

// «Российская газета», № 137-д, 30.06.2004, «Собрание законодательства РФ»,

05.07.2004, № 27, ст. 2777.

Цыбулевский С.Е., Кузнецова Е.А. «Базисный анализ эффектов

корпоратизации в ракетно-космической промышленности с учетом опыта построения

корпоративных структур на примере космических держав- основателей» //

«Экономика и предпринимательство» № 12 (ч.1) (89-1) 2017 г. (Vol.ll Nom.12-1).

ДЕКОМПОЗИЦИЯ ПРОЦЕССА ИНВЕСТИЦИОННОЙ

ДЕЯТЕЛЬНОСТИ С УЧЁТОМ ПРОИЗВОДСТВЕННОЙ ТИПИЗАЦИИ, ТЕРРИТОРИАЛЬНОЙ

ОБОСОБЛЕННОСТИ И ПРОМЫШЛЕННО-ГРУППОВОЙ КЛАСТЕРНОСТИ ПРЕДПРИЯТИЙ

THE DECOMPOSITION

PROCESS INVESTMENT ACCOUNTING PRODUCTION TYPING, TERRITORIAL ISOLATION AND

INDUSTRIAL GROUP CLUSTERNODE ENTERPRISES

Сергей Евгеньевич Цыбулевский,начальник Департамента корпоративного управления, ФГУП «Организация «Агат», Москва

Ильнур Марсович Муракаев,кандидат экономических наук, заместитель директора по корпоративному управлению и ревизионной работе, ФГУП «Организация «Агат», Москва

Анатолий Вячеславович Ряпухин,старший преподаватель кафедры 402, Федеральное государственное бюджетное образовательное учреждение высшего образования «Московский авиационный институт (национальный исследовательский университет)», Москва; старший научный сотрудник Департамента корпоративного управления, ФГУП «Организация «Агат», Москва

Tsybulevsky S.E.,Head of the Department of corporate governance, Federal state unitary enterprise «Agat» Organization, Moscow, e-mail: tsybulevsky@mail.ru

Murakayev I.M.,Сandidate of economic sciences, Deputy director for corporate governance and audit, Federal state unitary enterprise «Agat» Organization, Moscow, e-mail: nurchih@mail.ru

Ryapukhin A.V., Senior lecturer of the department 402, Moscow Aviation Institute (National Research University), Moscow, e-mail: ryapukhin_av@mai.ru;Senior researcher, Federal state unitary enterprise «Agat» Organization, Moscow

Аннотация: Исследование вопросов интеграционного строительства ракетно-космической промышленности показал, что, начиная с 2004 года в космической отрасли было создано более 10 интегрированных структур, в основе которых лежал принцип вертикальной интеграции, при том, что критерии включения в интегрированную структуру были размыты и базировались в основном на политических решениях, подкреплённых экономическими расчётами. При этом формирование холдингов не учитывало производственную типизацию и территориальную обособленность предприятий, входящих в интегрированную структуру, а их строительство происходило без учёта промышленно-групповой кластеризации. В настоящее время перед российской промышленностью и космической отраслью в частности стоят новые вызовы, продиктованные глобализацией экономики в условиях жёсткой санкционной политики, в связи с чем остро встаёт необходимость переформатирования сложившейся корпоративной архитектуры через принципы экономических взаимоотношений без изменения прав собственника.

Summary: A study of the integration of the rocket and space

industry showed that, since 2004, the space industry has created more than 10

integrated structures based on the principle of vertical integration, while the

criteria for inclusion in the integrated structure were blurred and based

mainly on political decisions supported by economic calculations. The

formation of holding companies did not account for production typing, and

territorial autonomy of the enterprises included in the integrated structure,

and their construction took place without regard for industrial-group

clustering. At present, the Russian industry and the space

industry in particular are facing new challenges dictated by the globalization

of the economy in the context of a strict sanctions policy, and therefore there

is an urgent need to reformat the existing corporate architecture on the principles

of economic relations without changing the rights of the owner.

Анализ развития высокотехнологичных предприятий

зарубежных стран, входящих в десятку индустриально развитых экономик мира,

показывает примеры взаимовыгодного экономического сотрудничества между

хозяйствующими субъектами, основанного на принципах локализации и кластеризации

участников создаваемых производственно-экономических объединений с целью

концентрации необходимой и достаточной ресурсной базы, и основных фондов,

оптимально выстроенных логистических коммуникациях, создающих инновационную

инфраструктуру объединяющейся промышленной группы, направленную на обеспечение

конкурентоспособных преимуществ, в том числе путём мультипликации

синергетических эффектов, возникающих от данного сотрудничества.

Общемировые тенденции, связанные с глобализацией

мировой экономики, обусловили развитие тренда на создание промышленных

кластеров и в Российской Федерации. В настоящее время по данными Министерства

промышленности и торговли Российской Федерации на территории России

функционирует 25 промышленных кластеров [1], число участников которых

составляет 665 хозяйствующих субъектов.

Конкурентные преимущества промышленных кластеров

характеризуются способностью к многоотраслевой интеграции различных по уровню

технологического развития хозяйствующих субъектов, способных обеспечить

эффективное взаимодействие на различных уровнях и сферах промышленного

передела, что в свою очередь способствует повышению производительности труда и

снижению себестоимости выпускаемой продукции.

Ретроспективный анализ происходивших в российской

экономике процессов реформирования показывает, что начало 2000-х годов

характеризовалось этапом формирования вертикально интегрированных структур во

многих секторах российской экономики, основным инициатором данного процесса выступало

государство, пытаясь таким образом консолидировать имеющиеся активы в виде

государственных предприятий и пакетов акций акционерных обществ с

государственным участием в компании холдингового типа, сохранив таким образом

высокотехнологичные сектора отечественной экономики, типизировав их по

определённым направлениям деятельности.

Данные процессы были обусловлены

необходимостью промышленно-групповой кластеризацией отраслей общего

машиностроения, включающих ряд наукоёмких и высокотехнологичных подотраслей

(ракетно-космическая промышленность, авиационная промышленность, судостроение,

электронная промышленность и др.), без функционирования которых, а также их продукции в

современных условиях не может обойтись любая экономика и от развития которых во

многом зависит обороноспособность и национальная безопасность государства.

Продолжающийся научно-технический прогресс

и переход высокоразвитых экономик мира на новый технологический уклад являются

безусловным вызовом отечественным отраслям промышленности, в первую очередь обрабатывающим [2], и необходимостью к выработке

более совершенных технологий производства, расширению и унификации номенклатуры

выпускаемой продукции.

Очевидно, что решение поставленных

вопросов невозможно без научно-обоснованных подходов в вопросах формирования новой архитектуры, учитывающей

не только типы отраслей промышленности и решения

вопросов государственной поддержки территориально-обособленных

промышленно-групповых кластеров высокотехнологичных предприятий.

Однако, как показало время, учитывая фактор

территориального расположения многих дочерних компаний созданных вертикально

интегрированных структур холдингового типа, эффективность их внутрихолдинговой

основной хозяйственной деятельности и эффективность внутренней кооперации остаётся

на недостаточно высоком уровне. Возможным вариантом решения вопроса повышения

эффективности их деятельности является участие в территориально-обособленных

промышленно-групповых кластерах высокотехнологичных предприятий, являющихся по

сути неким промежуточным вариантом между жёсткой административно-управленческой

привязкой к головной компании и партнёрским отношениям в формате совместной

деятельности с хозяйствующими субъектами, обеспечивающими должный уровень научно-технических

компетенций.

Преимущества промышленно-групповой кластеризации в

рамках определённых территорий способствовали бы развитию экономик регионов

Российской Федерации и мультитипизации предприятий обрабатывающей

промышленности по таким направлениям высокотехнологичного производства как

авиационная, космическая, нефтегазохимическая, радиоэлектронная и другие

направления отечественной промышленности.

Вместе с тем, создание территориально-обособленных

промышленно-групповых кластеров высокотехнологичных предприятий требует

выработки определенных методологических подходов в вопросах их формирования и

дальнейшего функционирования, поскольку одной из решаемых задач является

генерация новых научных знаний и дальнейшая их коммерциализация в интересах

участников мультипромышленно-группового кластера.

Интеграция хозяйствующих субъектов в рамках

территориально-обособленных мультипромышленно-групповых кластеров является

одним из этапов эволюционирующей в рамках возникающего экономического

пространства формы экономического сотрудничества, направленной на достижение

более качественных конкурентных синергетических эффектов, переходящих в новое

качество.

Как говорилось ранее, на сегодняшний день в России

тенденции по созданию территориально-обособленных мультипромышленно-групповых

кластеров высокотехнологичных предприятий имеют широкое применение в

практической жизни, но при этом необходимо чётко понимать, что данная форма

экономического взаимодействия нуждается в более детальной законодательной

проработке вопроса. Особое внимание решению данного вопроса уделяется

Президентом Российской Федерации и Правительством Российской Федерации [2].

Связи хозяйствующих субъектов в данном случае являются

аддитивной формой стратегического и экономического партнёрства и не являются

постоянными, а зависят скорее от экономических мотивов и наработанных

компетенций по основным направлениям деятельности, либо реализуемого проекта.

Кром того, следует обратить внимание на структурирование взаимоотношений между

хозяйствующими субъектами – участниками территориально-обособленных

мультипромышленно-групповых кластеров высокотехнологичных предприятий,

поскольку только при экономически целесообразных отношениях соподчинения

вырабатывается общая логика достигаемого синергетического эффекта.

Создаваемые взаимовыгодные, экономически благоприятные

условия в рамках территориально-обособленных мультипромышленно-групповых

кластеров высокотехнологичных предприятий способствуют в том числе и общей

ресурсной консолидации ее участников, направленной на достижение общей цели

проекта с качественными конкурентными преимуществами и как следствие

существенными финансовыми выгодами.

В качестве примера предлагается

рассмотреть и проанализировать ситуацию, складывающуюся в ракетно-космической

промышленности. На сегодняшний день основной костяк ракетно-космической

промышленности составляют порядка сотни хозяйствующих субъектов, находящихся

преимущественно в форме акционерных обществ, обеспечивающих реализацию

программно-плановых мероприятий в интересах Государственной корпорации по

космической деятельности «Роскосмос» и входящих в составы вертикально

интегрированных структур.

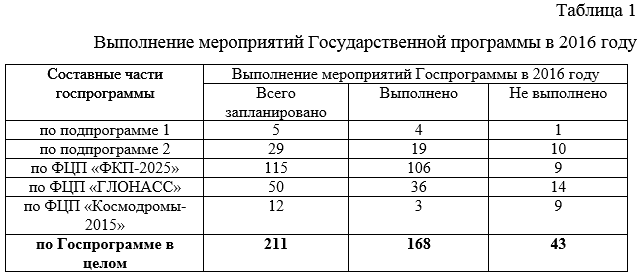

Как следует из опубликованного Годового отчёта Государственной корпорации по космической деятельности «Роскосмос» [3] (протокол от 26.06.2017 № 12-НС), утверждённого Наблюдательным советом Корпорации, в 2016 году выполнение мероприятий Государственной программы выглядело следующим образом (см. таблицу 1).

Таким образом, процент невыполнения

запланированных в рамках программно-плановых документов мероприятий составляет

20,3%, что по общепринятой мировой практике среди основных участников

международного космического рынка является весьма существенным.

Предварительный анализ даёт основания

полагать, что возможно одним из неблагоприятных факторов данного положения дел

является отсутствие в стратегии развития

ракетно-космической промышленности положений по декомпозиции процесса

инвестиционной деятельности, учитывающего производственную типизацию,

территориальную обособленность и промышленно-групповую кластерность предприятий

космической отрасли.

В данном случае имеется ввиду то, что

консолидация активов в ракетно-космической промышленности путём формирования

вертикально интегрированных структур осуществлялась не всегда с учётом

производственной специализации хозяйствующих субъектов, анализа той роли,

которую они выполняют в процессе научно-технической деятельности и места в цепи

производственной кооперации, занимаемого данными субъектами в процессе

производственного передела при создании ракетно-космической техники.

Складывающаяся практика показывает, что

большинство головных компаний интегрированных структур ракетно-космической

промышленности, как собственно говоря и их дочерних компаний, имеют

значительное число соисполнителей, выполняющих работы в интересах космической

отрасли, чего изначально хотели избежать головные компании при обосновании

проектов нормативных документов о создании вертикально интегрированных структур

с определённым числом кооперационных связей, фактически обеспечивающих полную

замкнутость производственно-технологических циклов.

Невозможность «разомкнуть» данные

кооперационные связи с внешними соисполнителями привели к тому, что ряд

предприятий ракетно-космической отрасли фактически выстроил необходимые связи

путём взаимовыгодного сотрудничества, основанного на принципах промышленной

кластерности (локализации производственной деятельности в рамках одной

территории, либо региона), концентрации

необходимой и достаточной ресурсной базы, и основных фондов, оптимально

выстроенных логистических коммуникациях, создающих инновационную инфраструктуру

объединяющейся промышленной группы, направленную на обеспечение

конкурентоспособных преимуществ, в том числе путём суммирования синергетических

эффектов, возникающих от данного сотрудничества.

В качестве примера, по данным отраслевого обзора,

выполненного в 2017 году Ассоциацией кластеров и технопарков России

«Промышленные кластеры России – 2016 г.» [4], можно привести участие

предприятий ракетно-космической промышленности в таких кластерах как: Кластер

инновационных технологий ЗАТО г. Железногорск; Инновационный территориальный

кластер ракетного двигателестроения «Технополис «Новый Звёздный»; Ассоциация

«Кластеров авиационно-космических технологий и полимерных композиционных

материалов и конструкций в Калужской области»; Аэрокосмический кластер

Самарской области.

Таким образом, можно утверждать, что на сегодняшний

день архитектура экономических взаимоотношений как между вертикально

интегрированными структурами, так и между предприятиями, входящими в

организационную структуру ракетно-космической промышленности, проходит в

определённом смысле трансформацию, когда головная компания и её дочерние

предприятия начинают выстраивать наиболее оптимальные взаимосвязи с внешними

хозяйствующими субъектами, образуя промышленно-групповые кластеры, как правило

расположенные на одной территории или в одном регионе, что продиктовано в том

числе и действующей системой налогообложения, формирующей доходы

соответствующих региональных бюджетов.

В данной ситуации государственному

заказчику при осуществлении инвестиционной деятельности [5] необходимо иметь

чёткое представление о сложившихся экономических взаимосвязях, поскольку

инвестирование бюджетных средств в инфраструктуру компаний с государственным

участием может в итоге оказаться более дорогостоящим, чем незначительная

финансовая поддержка хозяйствующих субъектов из числа промышленно-группового

кластера, необходимая для незначительной доработки, либо перенастройки тех или

иных технологических процессов.

В качестве критериального уровня оценки

основных производственно-технологических параметров, планируемого у