УДК 332.36

DOI 10.24411/2413-046Х-2019-19086

Экономические аспекты техногенной деградации

земель населенных пунктов Краснодарского края

Economic aspects of technogenic land degradation of Krasnodar Territory settlements

Жуков В.Д., канд. с.-х. наук, доцент кафедры землеустройства и земельного кадастра

Сидоренко М.В., старший преподаватель кафедры землеустройства и земельного кадастра

ФГБОУ ВО «Кубанский государственный аграрный университет имени И.Т. Трубилина» г. Краснодар

Zhukov V.D., PhD in Agriculture, associate professor of the chair of land management and land cadastre

Sidorenko M.V., senior lecturer the chair of land management and land cadastre

FSBEI HE “Kuban State Agrarian University named after I.T.Trubilin”, Krasnodar.

Аннотация: проведен анализ литературных источников

по проблеме исследований. Использованы данные государственного учета объектов

недвижимости, статистической информации, сведений по инвестиционным проектам, реализуемым и

планируемым к реализации на территории края. Проработаны схемы территориального

планирования муниципальных образований края и генеральные планы поселений.

Приведены экономические показатели сельскохозяйственного производства на

территории Краснодарского края. Показана экономическая эффективность

проведенных исследований. Даны предложения по дальнейшему развитию исследований

в этом направлении и их реализации.

Summary: There was conducted the analysis of literary sources on the problem of our

researches. There were used the data of state registration of real estate

objects, statistical information, data on investment projects implemented and

planned for realization in the territory

of the region. There were worked out the schemes of territorial planning of

municipalities of the territory and general plans of settlements. The economic

indicators of agricultural production in Krasnodar Territory were shown. The

economic efficiency of the researches was given. There were given the proposals

for further development of researches and their implementation in this

direction.

Ключевые слова: техногенная деградация, планирование

использования земель, деградация земель, виды земельных угодий населенных

пунктов, деградация почв, экономические показатели.

Key words: technogenic degradation, land use planning, land

degradation, land types in settlements, soil degradation, economic indicators.

Природно-климатические, антропогенные и многие другие факторы оказывают воздействие

на земли населенных пунктов. Под воздействием этих факторов возникают ущербы различных

видов, в результате которых ухудшаются качественные характеристики земель и уменьшается

их стоимость.

Цель настоящего исследования – выявить масштабы техногенной деградации земель

населенных пунктов Краснодарского края и дать оценку ее влияния в экономическом

аспекте.

Под деградацией земель, в общем смысле этого понятия, понимается ухудшение качества земель в

результате негативного воздействия хозяйственной и (или) иной

деятельности, природных и (или) антропогенных факторов [1].

Техногенная

деградация населенных пунктов, по нашему мнению, выражается, прежде всего, в

изменении структуры угодий земель,

факторов, влияющих на быстро растущую урбанизацию этой категории. Выражается

этот процесс в увеличении площадей застройки, дорог, улиц, нарушенных земель и

снижении размеров лесопарковых насаждений, земель сельскохозяйственного

использования, что в конечном итоге оказывает неблагоприятное воздействие на

состояние окружающей среды.

С развитием промышленности, ростом количества проживающих людей в населенных

пунктах, возникает потребность в освоении новых территорий. Постоянное расширение

границ населенных пунктов возможно только за счет расположенных вблизи земель других

категорий. Для условий Краснодарского края, как правило, увеличение площадей населенных

пунктов происходит за счет ценных сельскохозяйственных земель, либо земель лесного

фонда, иногда за счет земель запаса.

Основные методы исследований в работе – расчетно-конструктивный и

абстрактно-логический.

Земельный кодекс РФ дает четкое понимание земель населенных пунктов, которые,

в первую очередь, используют под застройку территории для дальнейшего развития населенных

пунктов [2]. Поэтому дальнейшая судьба включенных в границы населенных пунктов земель

предопределена действующим законодательством и установленными регламентами по использованию

территорий. Однако данный процесс не происходит мгновенно. Перевод земель из одной

категории земель в другую не предусматривает прекращения фактического использования

земельных участков, а лишь смену вида разрешенного использования. Сам же процесс

развития населенных пунктов согласно схеме территориального планирования на перспективу

не предполагает долговременное использование таких участков в целях сельскохозяйственного

производства. Поэтому на современном этапе развития земельных отношений важнейшей

задачей является сохранение плодородных сельскохозяйственных угодий.

Почва постоянно подвергается антропогенному воздействию, – проблема сокращения

плодородных почв давно приобрела глобальный характер.

Главным негативным процессом является почвенная эрозия (выветривание и вымывание

верхнего плодородного слоя). Степень эрозии почв напрямую зависят от действий или

бездействия человека.

Выделим основные причины деградации почв в Краснодарском крае:

- разрушение почв под действием водной и ветровой эрозии;

- переувлажнение и подтопление;

- развитие населенных пунктов, сопровождающееся строительством инженерных сетей, зданий и сооружений;

- засоление и осолонцевание;

- дегумификация и деструктуризация;

- химическое и промышленное загрязнения, в т. ч. тяжелыми металлами [3].

Основная задача, стоящая перед научным сообществом, заключается в разработке

подходов к выявлению деградированных земель в населенных пунктах и рекомендаций

по их использованию, способствующих снижению влияния на состояние почвенного

покрова.

Предметом

исследования являются процессы деградации земель, включая, в том числе процессы

деградации почв, оказывающие отрицательное воздействие на сельскохозяйственное производство.

Интенсивная обработка почвы, отчуждение питательных веществ с урожаями, загрязнение средствами химизации и отходами животноводства, негативные последствия орошения и осушения, дегумификация и эрозия почв – важнейшие факторы, непосредственно влияющие на состояние земель. В сочетании с воздействием промышленности и транспорта на биосферу и ее компоненты перечисленные факторы приводят к разрушению природных ландшафтов, замене устойчивых экосистем на агроэкосистемы, а также к изменению функционирования сохранившихся экосистем.

В современной действительности, по словам

академика А.Е. Ферсмана, «…хозяйственная и промышленная деятельность человека

по своему масштабу и значению сделалась сравнимою с процессами самой природы».

В результате этой деятельности возникли техногенные ландшафты [4].

Объектом нашего исследования являются земли населенных пунктов Краснодарского

края, подверженные наиболее существенным изменениям в структуре угодий, а также

в отношении воздействия антропогенных факторов на их состояние и качественные

характеристики.

Для полного понимания процесса деградации земель населенных пунктов необходимо

дать определение городским почвам, которые

вошли в окружающую среду города и сформированы деятельностью человека

Впервые термин «городские почвы» был введен Бокгеймом в 1974 г., который определял

его как «почвенный материал, содержащий антропогенный слой несельскохозяйственного

происхождения более 50 см, образованный путем перемешивания поверхности земли в

городских и пригородных территориях»[5].

В настоящее время, принято следующее определение: городские – это антропогенно

измененные почвы, имеющие созданный в результате деятельности человека поверхностный

слой мощностью более 50 см, полученный перемешиванием, насыпанием или погребением

материала урбаногенного происхождения, в том числе строительно-бытового мусора.

Согласно п. 1 ст. 4 Закона об охране окружающей среды одним из объектов охраны

окружающей среды от загрязнения, истощения, деградации, порчи, уничтожения и иного

негативного воздействия хозяйственной и иной деятельности являются земли и почвы.

Данный пункт разделяет понятия «земля» и «почва». Понятие почв более актуально для

земель сельскохозяйственного назначения и земель лесного фонда. По-нашему

мнению, не стоит путать категорию земель с видом угодий – сельскохозяйственные

угодья. Несмотря на то, что сельскохозяйственные угодья вошли в состав земель

населенных пунктов, ценность их осталась неизменна. Поэтому в отношении

сельскохозяйственных земель должны применяться два основных приоритетных

принципа – рациональное использование и охрана земель.

В наше время

по отношению к урбанизации можно выделить новое истолкование используемого

термина «Нарушенные земли». Если ранее данным термином обозначали почвы,

потерявших или снизивших свое плодородие, вследствие механического воздействия

на естественный почвенный покров, то сейчас появилась необходимость включения в

эту категорию двух новых таксономических единиц – «Городские почвы» и

«Техноземы». Общим для них является то, что они образованы в результате

техногенного влияния на месте ранее находящихся здесь естественных почв.

Современный

город располагает площадями полного или частичного уничтоженного и искусственно

воссозданного почвенного покрова.

Таким

образом, по величине антропогенного воздействия на почвы и техногенные

непочвенные образования территорий города можно выделить три группы:

1 –

слабонарушенные, к которым относятся культуроземы и реплантоземы;

2 –

средненарушенные, к которым относятся запечатанные почвы;

3 –

сильнонарушенные, к которым относятся литостраты, абралиты, оползневые

В результате

строительства новых дорог, появления жилой застройки на землях ранее

неиспользуемых для целей застройки на сегодняшний день можно выделить три пути

ожидаемой трансформации почв в черте города: стагнация под погребённой толщей,

консервация под твёрдой непроницаемой поверхностью и интенсификация под

лесопарковой растительностью.

Общими целями охраны земель

являются предотвращение деградации, загрязнения, захламления, нарушения земель,

других негативных (вредных) воздействий хозяйственной деятельности, а также

обеспечение улучшения и восстановления земель, подвергшихся деградации,

загрязнению, захламлению, нарушению, другим негативным (вредным) воздействиям

хозяйственной и иной деятельности (ст. 12 3К РФ).

В целях восстановления утраченных под воздействием

различных факторов качественных показателей земель, включая и качественные

характеристики почвенного покрова, государственными нормативными документами

предусматриваются мероприятия по их рекультивации, охране и рациональному

использованию.

В частности, в постановлении Правительства РФ от 10 июля 2018 г. N 800 “О проведении рекультивации и консервации земель” под понятием рекультивация земель подразумеваются – мероприятия по предотвращению деградации земель и (или) восстановлению их плодородия посредством приведения земель в состояние, пригодное для их использования в соответствии с целевым назначением и разрешенным использованием, в том числе путем устранения последствий загрязнения почвы, восстановления плодородного слоя почвы и создания защитных лесных насаждений.

По данным государственного кадастрового учета земель за период с 2010 г. по

2018 г. произошли довольно значительные изменения в структуре угодий земель

населенных пунктов Краснодарского края:

- на 6% увеличилась общая площадь земель населенных пунктов, в такой же пропорции увеличились площади городских и сельских населенных пунктов,

- площади под застройкой в городских поселениях увеличились на 4%, занимая до 29% от площади указанной категории земель;

- площади под застройкой в сельских поселениях увеличились на 9 %, занимая до 13% от площади данных земель;

- площади земель сельскохозяйственного использования в городских поселениях увеличились на 16%, занимая до 37% от общей площади;

- площади земель сельскохозяйственного использования в сельских поселениях – на 6 %, занимая до 65% от их общей площади.

Остальные виды угодий в черте населенных пунктов претерпели незначительные

изменения, занимая при этом от 1% до 16% общей площади данной категории

земель.

Указанная информация является усредненной по краю и показывает общие

тенденции по динамике изменений в структуре угодий населенных пунктов. В тоже

время в различных муниципальных образованиях края указанные величины могут значительно

разниться [6].

По г. Краснодару площадь

земель, находящихся в ведении городских органов власти составляет 23800 га или

81 %, а в ведении сельских органов власти – 5682 га или 19 %. В структуре

земель населенных пунктов преобладают земли под дорогами и улицами – 10857 га (37

% земель населенных пунктов), земли застройки составляют 2160 га (7,3 %), Земли

сельскохозяйственного использования занимают 14173 га (48 % городских земель), около

7 % территории приходится на земли под водой, болотами, древесно-кустарниковой

растительностью и прочие земли.

Следует отметить, что в землях городских поселений угодья под

застройкой занимают около 5,5 % площади, а сельских населенных пунктах – до 15

% от их площади.

В г. Абинске за период с 2010 г. по 2018 площадь угодий под

застройкой в категории земель населенные

пункты увеличилась на 2,8%, в г. Сочи – на 2%, в г-к Анапа – на 10%, в

Северском районе – на 25%. В г. Новороссийске за этот же период площадь земель

населенных пунктов увеличилась на 27%, при этом площадь угодий под застройкой

составила 38%, площадь сельскохозяйственных угодий составила 46%, в Кореновском

районе площадь земель населенных пунктов увеличилась на 9%. В г. Армавире общая

площадь земель населенных пунктов за рассматриваемый период увеличилась на 37%,

из них площадь городских поселений увеличилась

на 40%, а земель сельских поселений на 18%, но площади под застройкой в

городских населенных пунктах увеличились лишь на 20 %, а в сельских поселениях

на 43 %. Видимо, такой рост объясняется строительством новых сел и поселков

после стихийных бедствий, связанных с подтоплением земель в этом МО. В

Тихорецке больших изменений в общей площади населенных пунктов не произошло, но

увеличились угодья под застройкой в черте городских поселений на 30 %.

Приведенные показатели по краю показывают общие направления происходящих

изменений в структуре угодий населенных пунктов на территории края.

Как правило, общий прирост площадей населенных пунктов происходит, в

основном, за счет уменьшения площадей

земель сельскохозяйственного назначения, поскольку других категорий земель,

прилегающих к черте населенных пунктов на Кубани, практически нет. В

незначительных объемах переводятся в земли населенных пунктов земли

промышленности, транспорта и иного назначения.

В самой структуре земель населенных пунктов основная доля угодий приходится

на земли под застройкой, что и подтверждается резко увеличившимися темпами

жилищного строительства, по которым край вышел на 3 место в Российской

Федерации.

Увеличение площадей сельскохозяйственных угодий объясняется приведением в

соответствие с действующим законодательством описания и постановкой на

кадастровый учет границ муниципальных образований.

Таким образом,

изложенная выше информация о процессах деградации земель и почвенного покрова

на территории Краснодарского края, степени их проявления в различных аспектах и

формах, негативного воздействия на окружающую среду, позволяет сделать

следующие выводы.

- за сравнительно небольшой временной промежуток в категории земель населенных пунктов значительно увеличились площади земель под застройкой;

- продолжается процесс деградации почв и ухудшается экологическая ситуация в городских населенных пунктах;

- администрацией региона не принимается должных мер по снижению негативного воздействия антропогенных факторов на состояние окружающей среды.

Полученные выводы

позволяют просчитать экономическую составляющую происходящих процессов для

региона.

Уменьшение площади

земель сельскохозяйственного назначения, отводимых под застройку, приводит либо

к безвозвратным потерям, либо недополучению продукции сельскохозяйственного

производства.

По данным органов

государственной статистики на территории Краснодарского края прибыль от

реализации 1 центнера зерновых культур, в среднем за три года (с 2015 по 2018),

составляет 300 руб., от реализации 1 ц подсолнечника – 1500 руб., сои – 900

руб., овощей открытого грунта 250 – 300

руб.

Урожайность по указанным

культурам за те же 3 года, в среднем составила, по зерновым – 60 ц/га,

подсолнечнику – 25 ц/га, сое – 18 ц/га, овощам открытого грунта – 120 ц/га.

За последние 5 лет (с

2014 по 2018) из земель, находящихся в

постоянном бессрочном пользовании научно-исследовательских учреждений г.

Краснодара, под жилую застройку изъято около 1 тыс. га сельскохозяйственных

угодий.

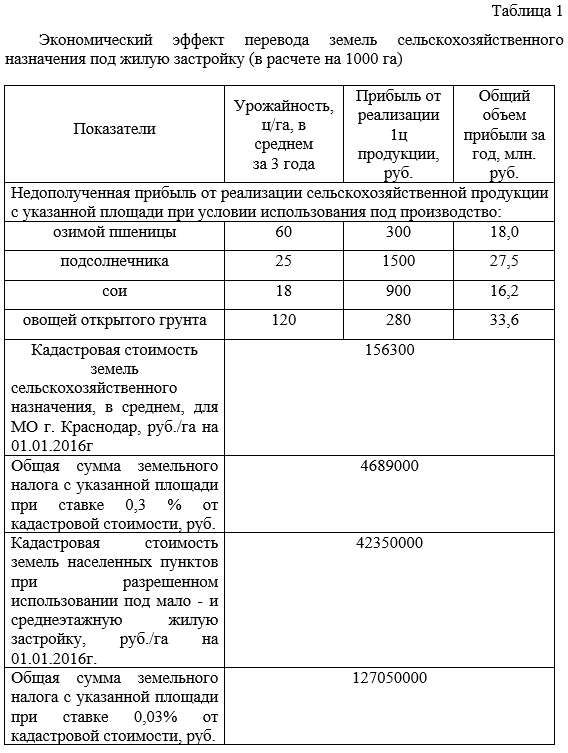

В таблице 1 приведены экономические показатели по приведенным изменениям в структуре земельного фонда на примере г. Краснодара. Данные таблицы свидетельствуют, что на изъятой площади земель сельскохозяйственного назначения при приведенных выше средне краевых показателях, можно было бы получить, при условии выращивания зерновых – 18 млн. руб. прибыли в год, по подсолнечнику – 27,5 млн. руб., по сое – 16,2 млн. руб., по овощам открытого грунта – 33,6 млн. руб.

И даже при отчислении в

бюджет МО земельного налога в сумме около 5 млн. руб. в год землепользователям

оставались бы значительные суммы на развитие производства, не требующие

вложений государственных средств.

При переводе указанных площадей в земли населенных пунктов кадастровая стоимость, соответственно, увеличивается до 270 раз и в результате при довольно низкой ставке земельного налога за земельные участки под жилой застройкой, которая в 10 раз ниже ставки за земли сельскохозяйственного назначения, поступления земельных платежей в бюджет МО составят более 127 млн. руб. [7].

Приведенные выше расчеты

показывают, что перевод земель сельскохозяйственного назначения в земли

населенных пунктов дает явно выраженный

плюс для экономики региона в денежном выражении.

Однако при этом не учитываются и не

просчитываются ущербы в

социально-экономических отношениях для населения и состояния окружающей

среды, которые неизбежно проявятся при реализации продовольственной программы

страны и обеспечения ее национальной безопасности.

После включения в границы населенных пунктов

сельскохозяйственных угодий следует смена категории земель и вида разрешенного

использования таких объектов недвижимости. Считаем необходимым дать оценку

такому перераспределению земель между категориями.

Для этого

выделим основные положительные и отрицательные стороны преобразований для

землепользователя.

В первую очередь при смене категории изменяется режим

использования земель, возникают новые правила по обороту данных территорий.

Кроме того, землепользователю необходимо руководствоваться новыми регламентами

по использованию сельскохозяйственных угодий, вошедших в границу населенного

пункта.

Смена категории земель в обязательном порядке должна

отражаться и в сведениях о земельном участке в ЕГРН. Необходимым условием, по

нашему мнению, является актуализация информации во всех документах по земельному участку, в том

числе и при сделках.

В соответствии с Земельным кодексом РФ землями населенных пунктов признаются земли, используемые и

предназначенные для застройки и развития населенных пунктов.

Главным препятствием при

внесении в границу населенных пунктов ценных сельскохозяйственных угодий

является смена вида разрешенного использования «для сельскохозяйственного

использования» на иной вид. Новый вид определен требованиями генерального плана

населенного пункта и направлен на развитие соответствующего населенного пункта.

При этом возникают трудно

устранимые противоречия между потребностями сельхозпроизводителей (такие

процессы в конечном итоге приводят к потере сельскохозяйственных угодий).

Многие нормативные акты,

регулирующие сельскохозяйственное использование земли, на эти земли и на их

пользователей не распространяются.

В целях принятия

оптимальных решений в вопросах планирования и регулирования земельных отношений

органами власти региона целесообразно использовать результаты приведенных выше

исследований.

Важно внести такие

изменения в законодательство, которые бы подтверждали ценность и приоритет

сельскохозяйственных угодий в границах населенных пунктов.

Положительные последствия

включения в границу населенных пунктов сельскохозяйственных угодий:

- близость расположения экономического центра;

- снижение затрат на создание инфраструктуры (дорог, ЛЭП, связи и др.)

- рост инвестиционной привлекательности земельного участка;

- увеличение поступления земельных платежей.

Отрицательные

последствия включения в границу населенных пунктов сельскохозяйственных угодий:

- деградация почв под действием антропогенных факторов;

- установление регламентов по использованию земель населенных пунктов;

- выбытие ценных земель в связи с дальнейшей застройкой территории в соответствии с территориальным планированием;

- рост рыночной стоимости и кадастровой стоимости земельного участка;

- увеличение размера земельных платежей, в том числе земельного налога и арендной платы;

- ограничения для развития животноводства для сельскохозяйственного предприятия.

Несмотря на достаточно

значимые негативные последствия в связи с включением в границу населенного

пункта сельскохозяйственных земель, происходит постоянное расширение населенных

пунктов.

Для сохранения ценных

земель от деградации и дальнейшей застройки территории, необходимо принимать

меры по совершенствованию законодательства в области рационального

использования и охраны земель. Важно рассмотреть возможность внесения изменений

в процедуру согласования проектных границ населенных пунктов с привлечением

представителей от уполномоченных органов или организаций, способных дать оценку

ущерба от перевода сельскохозяйственных земель в населенные пункты.

Статья опубликована на

основании научных результатов, полученных при финансовой поддержке по грату РФФИ

№19-44-230008 и администрации Краснодарского края.

Список использованных

источников

- Постановление Правительства РФ от 10 июля 2018 г. N 800 «О проведении рекультивации и консервации земель» [Электронный ресурс] / Официальный интернет-портал правовой информации. – URL: http://www.pravo.gov.ru

- Земельный кодекс Российской Федерации: [федер. закон: принят Гос. Думой 28 сент.2001 г.: по состоянию на 2.08.2019 г.] / [Электронный ресурс]. Доступ из справ. -правовой системы «Консультант Плюс»

- Доклад о состоянии природопользования и об охране окружающей среды Краснодарского края в 2016 году [Электронный ресурс] / Портал Министерство природных ресурсов Краснодарского края. – Режим доступа : http://mprkk.ru/media/main/attachment/attach/6__doklad_ob_oos_kk_v_2016.pdf

- Жуков В.Д. Закономерности распределения некоторых тяжелых металлов в агроландшафтах Западного Предкавказья [Текст] : автореферат диссертации… канд. с-х. наук / В.Д. Жуков; КубГАУ, – Краснодар, 2005. – 134 с.

- Прокофьева Т.В. Систематика почв и почвообразующих пород города Москвы и возможность включения их в общую классификацию / Т.В. Прокофьева, И.А. Мартыненко, Ф.А. Иванников // Почвоведение. – 2011. – № 5. – С. 611 – 623.

- Приказ департамента имущественных отношений Краснодарского края от 14.12.2016. №2640 «Об утверждении результатов государственной кадастровой оценки земель населенных пунктов на территории Краснодарского края». [Электронный ресурс] / Электронный фонд правовой и нормативно-технической документации. – URL: http:// docs.cntd.ru

- Приказ департамента имущественных отношений Краснодарского края от 27.11.2015. №1609 «Об утверждении результатов государственной кадастровой оценки земель сельскохозяйственного назначения на территории Краснодарского края». [Электронный ресурс] / Электронный фонд правовой и нормативно-технической документации. – URL: http:// docs.cntd.ru