Московский экономический журнал 1/2016

Особенности воспроизводственных процессов в сельском хозяйстве России в условиях экономических санкций

Кулов Аслан Ростиславович, профессор, доктор экономических наук, профессор РАН, и.о. заведующий сектором инвестиционного развития АПК ФГБНУ ВНИОПТУСХ, тел. 8-964-515-08-15, e-mail: prof_kulov@mail.ru

Аннотация: В статье рассматриваются отдельные вопросы развития воспроизводственных процессов в сельском хозяйстве, анализируется динамика цен на основные группы продовольствия, выдвигается тезис необходимости корректировки политики государственного регулирования воспроизводственных процессов через улучшение механизма ценообразования, а также совершенствование государственной политики в сфере регулирования деятельности фондов, оказывающих поддержку инновационной сфере аграрного сектора экономики.

Ключевые слова: воспроизводство, цена, государственное регулирование, государственная поддержка, экономические санкции, аграрная экономика

Annotation: The article researched with some issues of reproduction processes in agriculture, examines the dynamics of prices for the basic food groups, it puts forward the thesis of the need to adjust state policy of regulation of reproductive processes by improving the pricing mechanism, as well as the improvement of the state policy in the sphere of regulation of the activities of foundations supporting the innovation sector of the agricultural sector of the economy.

Key words: reproduction, price, government regulation, government support, economic sanctions, agrarian economy

Экономические санкции против России, введенные странами Европейского союза, США, Австралией, Канадой и другими в 2014 году, создали условия для активизации процесса импортозамещения пусть даже в ущерб наметившейся тенденции расширения и углубления мирового разделения труда. Установившиеся долгосрочные межгосударственные экономические, торговые связи за период рыночных преобразований в нашей стране, вследствие ошибочной политики сторонников политического напряжения, оказались в одночасье разрушены, что приводит к существенным убыткам в странах, присоединившимся к непродуманной политики в отношений России. Наиболее наглядно это прослеживается на примере агропромышленного производства, и, прежде всего, сельского хозяйства, отрасли, которая получила возможность наращивать производство сельскохозяйственного сырья и агропродовольствия для удовлетворения спроса со стороны отечественных покупателей. И государство, посредством расширения мер поддержки на федеральном и региональном уровнях, активно содействует в достижении основных параметров самообеспечения продуктами питания, заложенных в Доктрине продовольственной безопасности России. Так, по данным Министерства сельского хозяйства РФ на 01.01.2016 г. в рамках реализации программ государственной поддержки было перечислено сельскохозяйственным товаропроизводителям страны из консолидированного бюджета около 210 млрд. руб. субсидий, из них на долю федерального бюджета приходится более 77,8%, а из регионального бюджета – 22,2%. Достаточно ли этого объема для вывода аграрной отрасли на траекторию стабильного роста или нет – ответ, на наш взгляд, очевиден. Безусловно, на него надлежит ответить отрицательно. Имеет ли Россия в соответствии с требованиями вступления во Всемирную Торговую Организацию расширять объемы государственной поддержки по разрешенным правилами направлениям? На этот вопрос представляется можно и необходимо дать положительный ответ. Тем более, что вследствие происшедшей существенной девальвации национальной валюты и относительно низкого всплеска инфляции, сложилась ситуация, когда ежегодная поддержка государства со стороны в фактических ценах может реально быть больше эквивалента в 2019 году равного 5 млрд. долл. США в ценах 2012 года из-за образовавшейся курсовой разницы. Безусловно, инфляция оказывает и будет оказывать влияние на объемы реальных средств, поступающих в аграрный сектор экономики, особенно при сокращающемся объеме доходов консолидированного бюджета и вынужденного перехода к жесткой экономии государства.

Но, ключевое значение для обеспечения воспроизводства в сельском хозяйстве имеют такие параметры, как цена продукции и доля сельского хозяйства в розничной цене продовольствия (Таблица 1). В 2014 году стоимость сельскохозяйственного сырья в розничной цене основных продовольственных товаров по мясной группе не превышала 61,5%, по молоку – 45,44%, сахару –29,6%, муке – 28,59%, хлебу – 25,59%. Более того, хлебопекарни при производстве хлеба увеличивали полную себестоимость продукции до 2,5-кратной величины по сравнению с сырьем, при производстве муки – на 34%; сахара – на 55%; молока – 51%; мяса птицы – на 57%, свинины – на 17% и говядины – на 13%.

Таблица 1. Структура розничной цены отдельных продовольственных товаров в 2014 г., %

| Хлеб | Мука | Сахар | Молоко | Мяса птицы | Свинина* | Говядина* | |

| Розничная цена | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| вт.ч.: | |||||||

| отпускная цена перерабатывающего предприятия с НДС и другими видами налогов | 82,73 | 45,05 | 59,85 | 79,53 | 78,04 | 69,03 | 79,45 |

| из неё: | |||||||

| полная себестоимость единицы продукции на перерабатывающем предприятии | 66,79 | 38,27 | 45,29 | 68,51 | 62,28 | 59,97 | 69,14 |

| вт.ч.: | |||||||

| стоимость сырья и основных материалов | 25,59 | 28,59 | 29,16 | 45,44 | 39,59 | 51,46 | 61,39 |

Источник: Сельское хозяйство России. М.: Минсельхоз РФ. 2015. С. 20-23

*Кроме бескостного мяса

Отпускная цена с учетом НДС и иных налогов увеличивала долю перерабатывающего предприятия ещё больше: от 29% по говядине до 3,2 кратного увеличения по хлебной продукции.

Добавленная стоимость, сопровождаемая глубокой переработкой первичного сельскохозяйственного сырья, как это имеет место, например, при производстве сложной группы продовольственных товаров (кондитерские изделия, особые виды мясной продукции с различными добавками и др.) вполне закономерно объясняет высокую долю перерабатывающего предприятия в розничной цене. Но, даже выработка сахара не увеличивается более чем в два раза по сравнению со стоимостью сельскохозяйственного сырья – сахарной свеклы, хотя этот процесс чрезвычайно трудоемкий, несмотря на высокий уровень технологического оснащения, применения полуавтоматизированных систем.

Поэтому трехкратное превышение отпускной цены по такой группе продовольствия как хлеб по сравнению с ценой на сырье – зерно – вызывает множество вопросов, особенно в политике государственного регулирования воспроизводства и мерах реализации государственной поддержки предприятий агропромышленного комплекса.

Сопоставление объема прибыли и государственной поддержки сельского хозяйства и предприятий переработки показывает, что 2687 предприятий пищевой и перерабатывающей промышленности в 2014 году получили 191,0 млрд. руб. прибыли, а сельскохозяйственные организации – 20,1 тыс. ед. – и крестьянские (фермерские) хозяйства – 53,2 тыс. ед., – соответственно 257,7 млрд. руб. (включая субсидии – 157 млрд. руб.) и 25,3 млрд. руб. (включая субсидии 23,5 млрд руб.). Или, на одного товаропроизводителя в среднем приходится прибыли: в пищевой и перерабатывающей промышленности – 71,4 млн. руб. прибыли; сельскохозяйственную организацию с учетом субсидии –12,9 млн. руб., крестьянские (фермерские) хозяйства с учетом субсидии – 475,5 тыс. руб. Учитывая цены на средства производства, используемые в сельском хозяйстве этих средств недостаточно для обеспечения расширенного воспроизводства, тем более на инновационной основе.

Отражает ли действующая система воспроизводства один из экономических законов относительного выравнивания нормы прибыли между отраслями, имеющими различное органическое строение капитала (по К.Марксу). Если система или один из элементов системы (например, сельское хозяйство) нуждается в государственной поддержке для формирования и поддержания условий для расширенного воспроизводства, можно ли говорить об объективности процессов выравнивания. Или действующий механизм ценообразования на всей цепочке воспроизводственного процесса оказывает искажающее воздействие на распределение и перераспределение создаваемого национального продукта, внося дисбаланс в его структуру? Если учесть, что государственная поддержка оказывается не только сельскому хозяйству, но и гражданской авиационной промышленности, предприятиям текстильной и металлургической промышленности и другим, пусть и в рамках правил Всемирной торговой организации, то может имеет под собой основание вывод о несовершенстве действующей модели регулирования воспроизводства в стране? Или, требует совершенства сама система государственного регулирования экономикой в целом?

Одним из признаков, на наш взгляд, подтверждающих этот тезис является отсутствие достаточно эффективных экономических мер и инструментов государственного воздействия на хозяйствующие субъекты, например, в отраслях переработки и розничной сфере. В настоящее время на рынке агропродовольствия и сельскохозяйственного сырья сложилась ситуация, при которой не наблюдается или слабо проявляется корреляционная связь между ценами производителей и потребительскими ценами. Например, снижение цен на зерно в 2014 г. не привело к изменению наблюдаемой повышательной динамике цены на продовольственные товары на потребительском рынке. Например, снижение цены производителей подсолнечника уже второй год подряд только в 2013 г. привело к уменьшению цены на розничном рынке на подсолнечное масло (Таблица 2).

На динамику потребительских цен на мясную группу продовольственных товаровв 2013 году также оказывало влияние снижение средних цен на скот и птицу в живом весе, которые уменьшились более существенно, нежели в розничной сфере. Безусловно, расширение мер государственной поддержки отрасли животноводства способствовало существенному наращиванию производства скота и птицы на убой, например, рост в 2014 г. составил свыше 17,8% по сравнению с 2011 г., достигнув 12,9 млн. тонн. Необходимо отметить, что рост производства скота и птицы наблюдается преимущественно за счет его увеличения в сельскохозяйственных организациях почти на 35%, на долю которых приходится 69,1% общего объема продукции.

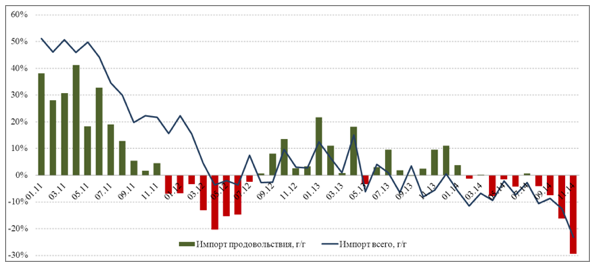

Несмотря на снижение производства в хозяйствах населения их роль в формировании емкости рынка остается значимой для отечественного рынка. Особенно если сравнивать с объемом импорта мяса в нашу страну, который в 2014 г. снизился до 1,04 млн. тонн, а мяса птицы – до 474,8 тыс. тонн или общее снижение составило 33,1% по данной группе продукции.

Таблица 2. Темпы изменения цен на сельскохозяйственное сырье и продовольственные товары

| Средние цены производителей сельскохозяйственной продукции (руб/т) | |||||

| 2012 г. | 2013 г. | 2014 г. | 2013 г. в % к 2012 г. | 2014 г. в % к 2013 г. | |

| Зерновые культуры | 6396 | 6797 | 6616 | 106,3 | 97,3 |

| Подсолнечник | 12458 | 12024 | 11534 | 96,5 | 95,9 |

| Картофель | 7642 | 9447 | 12898 | 123,6 | 136,5 |

| Скот и птица (в живой массе) | 65408 | 61504 | 75256 | 94,0 | 122,4 |

| Молоко | 13604 | 15875 | 19614 | 116,7 | 123,6 |

| Яйца, за 1000 шт | 2704 | 3197 | 3407 | 118,2 | 106,6 |

| Средние потребительские цены на продовольственные товары

(руб/кг, руб/л) |

|||||

| Говядина | 248,47 | 244,55 | 272,28 | 98,4 | 111,3 |

| Свинина | 220,09 | 214,18 | 272,36 | 97,3 | 127,2 |

| Масло подсолнечное | 78,51 | 75,47 | 78,09 | 96,1 | 103,5 |

| Молоко пастеризованное цельное 1 л. | 33,88 | 38,64 | 43,81 | 114,0 | 113,4 |

| Яйца куриные за десяток | 43,34 | 56,01 | 58,76 | 129,2 | 104,9 |

| Мука пшеничная | 25,19 | 26,3 | 29,46 | 104,4 | 112,0 |

| Хлеб из пшеничной муки высшего сорта | 50,51 | 55,11 | 58,75 | 109,1 | 106,6 |

Источник: Сельское хозяйство России. М.: Минсельхоз РФ. 2015. С. 10-11

Несколько иное положение по молоку, импорт которого вырос на 6,1% и составил в 2014 году 567,3 тыс. тонн. На фоне сокращения производства молока за сравниваемый период на 2,7%, составившего чуть более 30,97 млн. т. во всех категориях хозяйств, увеличение поставок из стран дальнего и ближнего зарубежья послужило одной из причин колебательной тенденции в потребительском секторе и уверенного роста в этом сегменте рынка у сельскохозяйственных организаций.

В целом, импорт продовольственных товаров в Россию остается достаточно высоким: только за период 2012-2014 гг. в страну было ввезено различных групп продовольствия на сумму свыше 128,6 млрд. долл. США. Если учесть, что основные виды импорта могут производить российские товаропроизводители, то можно отнести средства, получаемые импортерами, к упущенной выгоде отечественных товаропроизводителей сельскохозяйственного сырья и агропродовольствия.

Столь существенный сектор емкости рынка сельскохозяйственной продукции в одночасье освоить невозможно даже при многократном увеличении государственной поддержки, в относительно короткий период времени. Например, для повышения объема производства молока требуется не только увеличение поголовья основного стада коров, но и дальнейший рост продуктивности, уровень которого в стране до настоящего времени существенно отстает от достигнутого в странах ЕС, США, Канады, Австралии.

Но, через применение экономических мер стимулирования вложения долгосрочного капитала в аграрный сектор экономики представляется возможным ускорение или реализация несколько более быстрыми темпами, нежели это осуществляется в настоящее время. Учитывая, что средства государства по стимулированию экономики в условиях ограничения бюджетных ресурсов вследствие снижения поступлений средств от энергоресурсов, не будут поступать в прежних объемах, то представляется проблематичным рост финансирования сельского хозяйства из консолидированного бюджета. Поэтому ключевым направлением расширения воспроизводства выступает применение мер стимулирования спроса на сельскохозяйственное сырье и агропродовольствие со стороны предприятий перерабатывающей и пищевой промышленности, а также со стороны населения.

Один из вопросов, требующих своего скорейшего разрешения на государственном уровне, является восстановление и развитие на новой инновационной основе, семеноводства, которое за время рыночных преобразований, как известно, оказалось на «задворках» внимания регулирующих органов власти, что привело к существенной зависимости от поставок из зарубежных стран, что непосредственно сказывается на цене сельскохозяйственных культур, тем более в условиях нестабильности валютного курса. Проблема воспроизводства семенного фонда основных видов сельскохозяйственных культур, стоящая перед страной, в последние годы стала центром внимания не только российских исследователей, но и представителей государственных органов власти. Однако, её глубина требует решения не только вопросов, связанных со стимулированием спроса на семена в виде субсидированием части затрат на их приобретение. Эта проблема может быть успешно решена при условий комплексного подхода, предполагающего восстановление всей системы семеноводства или хотя бы её основных институтов, которые существовали в дореформенный период – начиная от районных семеноводческих станций до научно-исследовательских семеноводческих институтов. Например, всемирно известный ГНУ Всероссийский научно-исследовательский институт картофельного хозяйства имени А.Г. Лорха (ГНУ ВНИИКХ) до настоящего времени нуждается в существенном расширении финансирования для выведения новых высокоурожайных элитных сортов картофеля, наилучшим образом адаптированных к условиям тех или иных районов их выращивания. Но, отсутствие во многих регионах страны сортоиспытательных станций затрудняет или сводит на нет работу по районированию тех или иных сортов. А, с другой стороны, цена отечественных семян вследствие политики демпинга со стороны зарубежных поставщиков, делает экономически невыгодной покупку у российского производителя. Механизм разрешения этого вопроса может быть в виде закупки государством семенного фонда у российских семеноводов и дальнейшей передачи семян отечественным товаропроизводителям. Данный вариант, на наш взгляд, наилучшим образом может быть реализован в рамках государственного заказа на производство продукции для социально незащищенных слоев населения. Тем более, что Министерством сельского хозяйства РФ реализуется уже программа, ориентированная на использование продовольственных карточек для малоимущих граждан.

Восстановление районных семеноводческих станций ни в коей мере не исключает вариант размещения опытных делянок на территорий хозяйства – сельскохозяйственной организации или крестьянского (фермерского) хозяйства для проведения различных исследований по адаптации сельскохозяйственных культур. Наилучший эффект может дать только комплексное применение этих и иных вариантов восстановления (где это необходимо) и расширения круга сортоиспытательных семеноводческих станций, хотя бы основных видов сельскохозяйственных культур. Более того, там, где это необходимо, можно ставить вопрос о возрождении научно-исследовательских институтов сельского хозяйства. В регионах, где они сохранились, важно принимать меры по восстановлению материально-технической базы и привлечение кадрового состава из числа лучших студентов и аспирантов аграрных вузов. Чрезвычайно важно решить вопрос с финансированием как из консолидированного бюджета, так и через использование иных источников. Тем более, что действующее законодательство России предусматривает возможность применение таких институтов, как эндаумент-фонд или фонд целевого капитала. Ограниченность широкого применения таких фондов как источников финансирования научных исследований обусловлена, на наш взгляд, недостатками нормативных законодательных актов, регламентирующих их деятельность. В частности, отсутствием каких-либо существенных преференции для спонсоров (или жертводателей) фондов целевого капитала, что сужает круг потенциальных участников, которые на добровольной основе финансировали бы исследовательские работы не только в сфере семеноводства, но и в выведении новых пород скота и т.д. и т.п. Необходимо изменение государственной политики в сфере регулирования деятельности таких фондов, как Российский государственный научный фонд (РГНФ), Фонд технологической модернизации и многих иных, которые пополняются до настоящего времени по остаточному принципу, что не может выступать реальным источником финансирования, по объемам сопоставимым с государственными, полугосударственными и частными фондами зарубежных стран. Без решения этих и других вопросов восстановление и развитие российского агропромышленного комплекса будет носить затяжной характер, выстраиваемый на несистемной, эпизодически локальной основе, что может усиливать зависимость России от недружественной политики отдельных стран Запада.

Литература:

- Сельское хозяйство России. М.: Минсельхоз РФ. 2015. С. 10-11

- Кулов А.Р., Гуззитаева М.Э. Формирование научно-производственных объединений в сельском хозяйстве в условиях современной модели экономики.// Экономика, труд, управление в сельском хозяйстве, – 2010 – № 4(12)

- Великанова И.В. Организационно-экономические аспекты функционирования системы льняного подкомплекса в АПК России в условиях ВТО// Экономика, труд и управление в сельском хозяйстве.-2015.- №1(22)

- Кибиров А.Я., Косенко О.К. Формирование механизма привлечения долгосрочного капитала в развитие сельских территорий // Экономика сельского хозяйства России, – 2015 – №2