Московский экономический журнал 8/2020

УДК 33

DOI 10.24411/2413-046Х-2020-10560

Совершенствование управления организацией в условиях пандемии коронавируса

Improving organizational management in the context of the coronavirus pandemic

Озина Альбина Михайловна, доктор экономических наук, академик РАЕН, профессор Нижегородского института управления – филиала РАНХиГС

Бузмакова Алёна Николаевна, Нижегородский институт управления – филиал РАНХиГС

Ozina Albina Mikhailovna

Buzmakova Alena Nikolaevna

Аннотация. В статье описываются условия труда работников в условиях распространения коронавируса COVID-19 и переход на новые формы организации кадровой политики, предложены меры по совершенствованию кадровой политики предприятия в условиях пандемии, рекомендовано реформирование механизма управления организацией как системой.

Summary. The article describes the working conditions of employees in the conditions of the spread of COVID-19 coronavirus and the transition to new forms of organization of personnel policy, suggests measures to improve the personnel policy of the enterprise in the context of a pandemic, and recommends the reform of the organization’s management mechanism as a system.

Ключевые слова: пандемия, коронавирус, организация, механизм управления организацией, кадровая политика.

Keywords: pandemic, coronavirus, organization, organization management mechanism, personnel policy.

Организации всего мира, независимо от сферы их деятельности, столкнулись с неизвестными ранее внешними вызовами, обусловленными распространением пандемии коронавируса. Сегодня актуальной и приоритетной задачей становится совершенствование механизма управления предприятием, включая разработку и реализацию адекватных сложившимся реалиям форм организации кадровой политики.

Под влиянием пандемии COVID-19 сформировался ряд негативных тенденций развития социально-экономических процессов, например, явно проявились тенденции изменения конъюнктуры рынка товаров и услуг, изменения ситуации на рынке труда. В свою очередь, произошли значительные изменения в процессе организации кадровой политики предприятий. Так, существенно изменились условия организации труда, причём не только за счёт перевода части работников на удалённый формат, но и за счёт изменения условий организации труда работников на действующих предприятиях. Кроме того, внешние факторы повлекли за собой изменение структуры оплаты труда, технологии отбора и подбора кадров и др.

Постановлением Правительства Российской Федерации от 11.06.2020 № 849 [1] внесены изменения в Постановление № 440 от 03.04.2020, которым продлены меры до 01.10.2020 и введены дополнительные меры, применяемые организациями в период пандемии, основные из них:

- написание инструкции для подготовки сотрудников к работе в негативных условиях;

- информация сотрудников об изменении условий на рабочем месте;

- корректировка в графике работы;

- осуществление регулярной уборки;

- обеспечение средствами индивидуальной защиты.

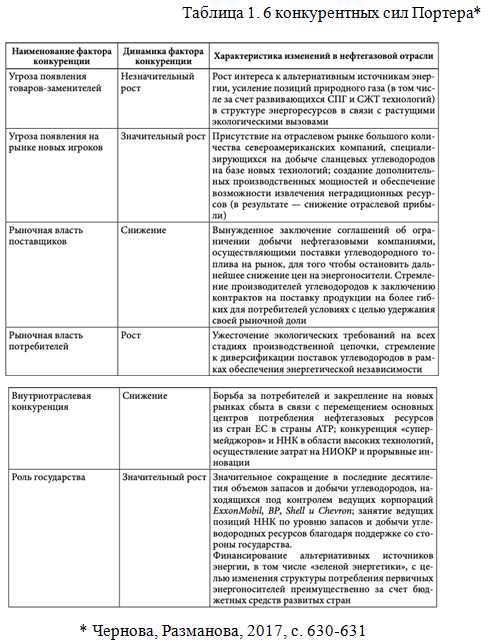

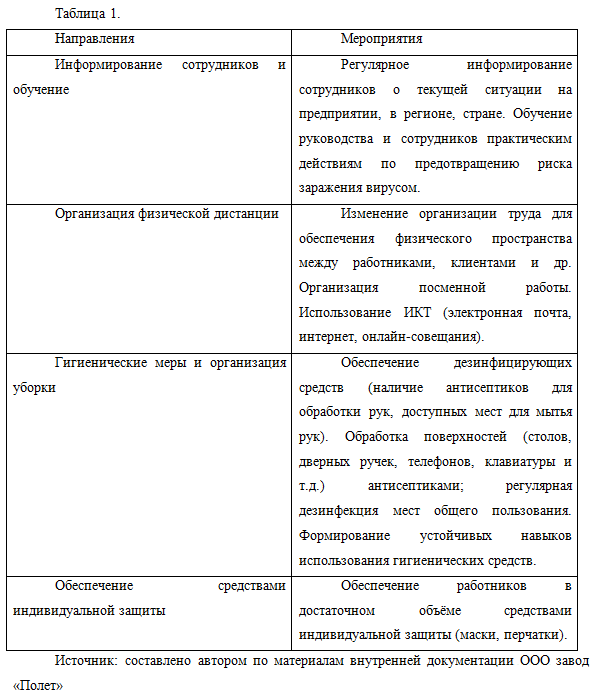

Во исполнение указанного Постановления предприятия разрабатывают конкретные практические меры по совершенствованию кадровой политики. Так, например, на ООО завод «Полет» Нижегородской области разработаны меры, направленные на реализацию следующих направлений противодействия пандемии (таблица 1).

Очевидно, что подобные мероприятия, регламентированные Постановлением Правительства РФ № 849, разрабатывают практически все организации, тем более, что данный процесс контролируют не только руководители предприятий, но и органы здравоохранения, Роспотребнадзора.

Тем не менее, в связи с распространением и последствиями COVID-19 социально-экономическая ситуация отличается высокой степенью неопределённости при принятии решений, следствием которой является повышение уровня тревожности работников [2].

Тревожность Сафонов А.Ю. рассматривает как эмоциональное состояние работников, «сохраняющееся продолжительное время и дестабилизирующее рабочий климат организации» [2, с. 555]. Автор подчёркивает, что в этих условиях помимо потери рыночных позиций снижается лояльность сотрудников предприятий. Добавим, что кроме этого возникает также риск потери ценных кадров рабочих и специалистов.

Следовательно, предприятиям нужно предпринимать меры, направленные на решение двух комплексных проблем: снижение тревожности персонала и удержание ценных работников.

Очевидно, что для решения этих проблем предприятиям, в первую очередь следует изменить тип организации кадровой политики с пассивной, когда предприятия стремятся переждать пандемию, на реактивную политику. Как известно, при реактивной политике руководство контролирует симптомы кризиса и стремится принимать меры по нивелированию рисков пандемии.

В качестве мер по снижению тревожности у персонала можно назвать следующие: открытый диалог о ситуации в организации, обусловленной пандемией, открытое, регулярное и своевременное общение между руководителями и сотрудниками, проведение обучающих тренингов на удалённом управлении [2, с. 557].

Для сохранения наиболее ценных сотрудников оптимальной формой кадровой политики является создание условий, направленных на формирование и развитие новых, полезных для организации, компетенций, например, в системе повышения квалификации. Известно, что в настоящее время многие онлайн-сервисы бесплатно открывают образовательные платформы с разнообразными спецкурсами и мастер-классами.

Подчеркнём, что никакие проблемы, связанные с распространением и последствиями пандемии невозможно решить без достаточной поддержки физического и эмоционального состояния сотрудников. Поэтому обеспечение стабильного эмоционального состояния должно находиться в центре решаемых задач, что сделает возможным успешную реализацию остальных задач.

Очевидно, что вспышка пандемии, которая сопровождается развивающимся процессом «виртуализации» работы, переводом её в удалённый формат, а также и другие обозначенные проблемы объективно обуславливают необходимость реформирования механизма управления организацией как системой, в структуре которого в настоящее время актуализируется значение кадровой политики.

В заключение выделим тезис о необходимости государственной поддержки, прежде всего, малого и среднего бизнеса. Что касается крупного бизнеса, то он может стать опорой для государства, так как обладает «значительным ресурсом для эффективного вывода Российской Федерации в посткоронавирусный мир» [3, с. 1349].

Причём это может быть не только финансовая помощь, но и информационная, консалтинговая, методологическая поддержка профессионального уровня.

Литература

- Постановление Правительства Российской Федерации от 11.06.2020 № 859 «О внесении изменений в Постановление Правительства Российской Федерации от 03.04.2020 № 440 «О продлении действия разрешений и иных особенностях в отношении разрешительной деятельности в 2020 году»

- Сафонов А.Ю. Управление персоналом в период пандемии// Московский экономический журнал. – 2020. – № 5, с. 554-559

- Зимовец А.В., Сорокина Ю.В., Ханина А.В. Анализ влияния пандемии COVID-19 на развитие предприятий в Российской Федерации// Экономика, предпринимательство и право. – 2020. – Том 10. – № 5. – с. 1337-1350.