Московский экономический журнал 12/2020

УДК 658.8.012.12

DOI 10.24411/2413-046Х-2020-10861

Исследование проблем конкурентоспособности предприятия

Research of problems of enterprise competitiveness

Андряшина Наталия Сергеевна, кандидат экономических наук, доцент, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Романовская Елена Вадимовна, кандидат экономических наук, доцент, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Анисимова Анастасия Евгеньевна, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Закунова Екатерина Дмитриевна, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Andryashina N.S., andryashina_ns@mininuniver.ru

Romanovskaya E.V., romanovskaya_ev@mininuniver.ru

Anisimova A.E., anisimovaae@st.mininuniver.ru

Zakunova E.D., zakunovaed@st.mininuniver.ru

Аннотация. В статье рассматривается одна из актуальных проблем – исследование конкурентоспособности предприятия. Авторами проведена оценка деятельности основных конкурентов предприятия, выявлены лидеры на рынке. Особое внимание авторов обращено на рассмотрение инструментов оценки конкурентоспособности предприятия. В статье рассмотрены перспективные направления развития коммуникационной политики предприятия.

Summary. The article deals with one of the urgent problems – the study of the competitiveness of an enterprise. The authors assessed the activities of the main competitors of the enterprise, identified the leaders in the market. The authors pay special attention to the consideration of the tools for assessing the competitiveness of an enterprise. The article discusses the promising directions of development of the communication policy of the enterprise.

Ключевые слова: конкурентоспособность, конкуренция, конкурентные преимущества, SWOT-анализ.

Keywords: competitiveness, competition, competitive advantages, SWOT analysis.

Современная российская общественно-экономическая ситуация привела к появлению принципиально новых понятий, определяющих деятельность предпринимателей. Это конкуренция, конкурентоспособность, сегментация рынка, закон спроса и предложения, прибыль. Именно использование современных подходов в управлении предприятием является залогом развития конкурентоспособности предприятия.

Усиление конкурентных преимуществ российских предприятий способствует поиску нового инструментария управления и способов повышения конкурентоспособности, согласно действующим конкурентным условиям. Оно способствует более прогрессивной адаптации к конкурентным рыночным условиям.

В современных условиях развития экономики предприятие должно не просто производить, но должно стремиться к достижению высокого качества и максимально возможному уровню конкурентоспособности своей продукции. В современных условиях экономики конкуренцию можно рассматривать как основную движущую силу развития общества. Также конкуренция может выступать инструментом экономии имеющихся ресурсов и повышения качества товаров на рынке, а соответственно уровня жизни населения. Предприятия, неспособные поспевать за современными тенденциями на рынке, прекращают свою деятельность, а конкурентоспособные остаются на рынке, что стимулирует развитие экономики.

В основе понятия «конкурентоспособность» лежит термин «конкуренция», что, буквально, и образует смысл этого понятия. Термин «конкуренция» за время, прошедшее с его появление заимел большое количество определений. Слово «конкуренция» произошло от латинского слова «concurrere», что при дословном переводе означает «сталкиваться, столкновение». Существует предположение, что конкуренция – это борьба между производителями товара за наиболее выгодные сферы использования капитала, источники сырья и материалов и рынки сбыта своей продукции.

Множество российских и зарубежных ученых экономистов занимались вопросами изучения конкурентоспособности предприятия. Среди них: Глухова А.С., Голубкова Е.П, Паскаль Р.Т., Завьялова П.С., Градов А.П., Ф.Котлер, Н. Петс, Багиева Г.Л., Блашенкова Т.А., М. Портер, Максимова И.К., Яшин Н.С., Т. Коно, Ермолова М.О., Н. Петс, Г. Минтсберг и другие.

Под конкурентоспособностью предприятия понимается полный цикл реализации готовой продукции с момента создания и до момента ее реализации, пользующиеся высоким уровнем спроса на рынке, в котором действует предприятие в настоящий момент времени.

Конкурентоспособность – это обобщающий показатель, представляющий собой совокупность использования основных видов потенциала предприятия.

Определение конкурентоспособности на предприятие производится с целью оценки конкурентоспособности, т.е. выявления определенных показателей, способных дать почву для будущего анализа и развития. Совокупность всех черт качества продукции и черт важных для ее потребителя (черты показывающие необходимые для приобретения и использования продукции) и складывается в конкурентоспособность.

В данной работе проведем исследование конкурентоспособности предприятия ООО «Империал-НН». ООО «Империал-НН» – это современное предприятие, специализирующееся на производстве товаров и услуг для сельскохозяйственных предприятий. Предприятие производит комбикорма животных всех видов животных, а также занимается продажей сопутствующих товаров для аграриев.

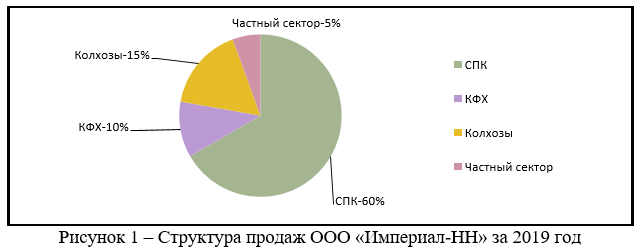

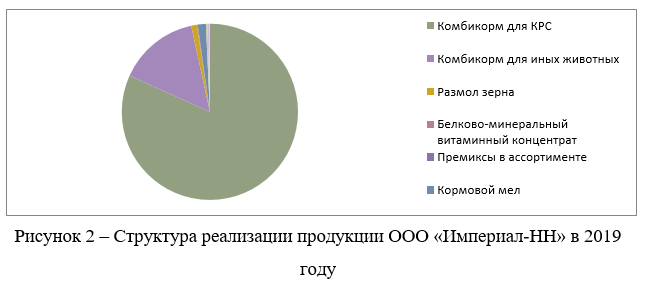

Основными потребителями продукции ООО «Империал-НН» являются СПК, КФХ, колхозы и частные фермеры. Структура продаж ООО «Империал-НН» за 2019 год представлена на рисунке 1.

Продукцию предприятия, занимающую большую долю в объеме реализации, предствляет: комбикорм для КРС, комбикорм для других животных, размол зерна, комровой мел и др. Структура реализции продукции по видам представлена на рисунке 2.

ООО «Империал-НН» постоянно развивает свое производство, и на данный момент оно производит комбикорма для многих видов животных, а также различный спектр товаров для консервации и заготовке сельскохозяйственных кормовых культур.

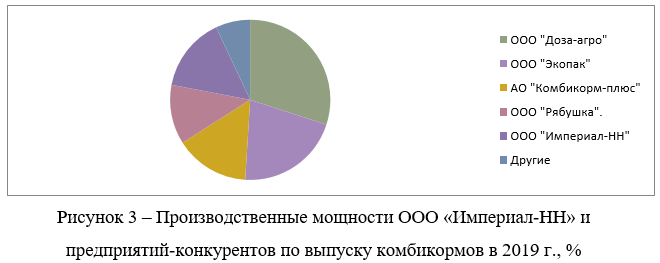

Анализируя рынок и конкурентоспособность продукции ООО «Империал-НН» на рынке Нижегородской области, следует сделать вывод о том, что существует множество фирм-конкурентов, способных выпускать более 3000 т комбикормов в год (рисунок 3).

Ведущими предприятиями по объему выпуска являются в настоящее время такие предприятия, как ООО «Доза-агро», ООО «Экопак», АО «Комбикорм-плюс» и ООО «Рябушка».

Лидером по производству комбикормов остается, как и прежде, ООО «Доза-агро». На его долю приходится более 30% объема выпуска кормов для животных. Только на данном предприятии представлены почти все основные способы производства комбикормов, что позволяет выпускать продукцию с широким диапазоном свойств.

С момента основания компании и по настоящее время ООО «Доза-агро» является крупнейшим в Нижегородской области поставщиком основы для производства сельскохозяйственной продукции, а также консервантов сельскохозяйственного направления, таких как пропионовая кислота, пропионат и прочее.

Второе место по объему выпуска комбикормов в Нижегородской области занимает «Экопак». На его долю приходится примерно 20 % выпуска комбикормов. Объем выпуска на ООО «Экопак» комбикормов вырос по сравнению с 2018 г. на 20 % за счет увеличения спроса на высокопротеиновые добавки.

Третье место занимает АО «Комбикорм-плюс». На его долю приходится 17% от общего объема выпуска кормов. На долю ООО «Рябушка» приходится 8% от объема. Кроме того, данный рынок в Нижегородской области широко представлен такими производственными и торговыми организациями как: ОАО «Ай-Био»« (100 т, 27%), ООО «Биосистемы» (60 т 16%), ООО «ВетАгроПродукт» (50 т 13%), ПАО «Нижкорм» (90 т 24%), ПАО «ВетСнаб» (50 т 13%). На долю каждого из остальных предприятий приходится от 1 до 3,5% от общего объема выпуска комбикормов

Основным тормозом в развитии комбикормов в России является отсутствие отечественного высокопроизводительного парка оборудования. ООО «Доза-агро» и ООО «Номатекс», чтобы снизить стоимость и дефицит сырья, освоили производственные мощности по выпуску комбикормов и консервантов.

Но другим производителям комбикормов не под силу приобрести дорогостоящее высокопроизводительное оборудование. Отечественные производители оборудования также не в состоянии из-за плохой технологической оснащенности и дефицита денежных средств освоить выпуск высокопроизводительного оборудования.

В основном другие предприятия комбикормов выпускают комбикорма на отечественном малопроизводительном оборудовании.

В 2016-2017 годах на российском рынке вновь появились комбикорма производства Польши, Чехии, Словении и Китая, которые создают большую конкуренцию российским производителям по цене и качеству.

Рынок комбикормов и сельскохозяйственных консервантов РФ состоит из следующих сегментов:

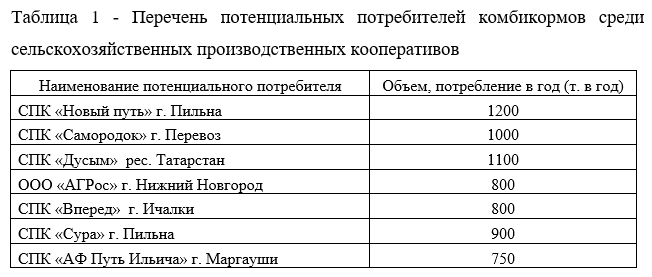

рынка сбыта комбикормов, используемых на сельскохозяйственных производственных кооперативах для кормления. Сдерживающим фактором, тормозящим увеличение объема продаж, в основном является недостаточное и нерегулярное финансирование СПК, а также сезонность проведения работ. (таблица 1).

- рынка сбыта витаминных добавок для комбикормов, используемого в различных целях. Тенденция развития данного сегмента носит прогрессивный характер, т.к. потенциальные потребители, получив информацию о нем, начинают использовать его все шире, хотя объем данного сегмента относительно невелик.

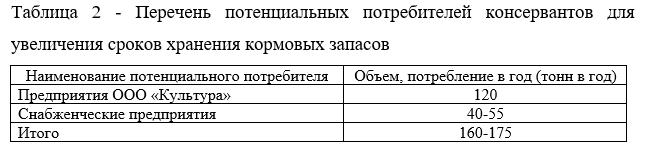

Приведенные данные дают возможность сделать вывод, что по приблизительным оценкам сегмент ООО «Империал-НН» на рынках в комбикормах составил 7216 т в год, на рынке консервантов 180 т в год, на рынке биодобавок 124 т в год.

Что позволяет прогнозировать объём выпуска на 2020 год в 7900 т комбикорма и 200 т консервантов в год.

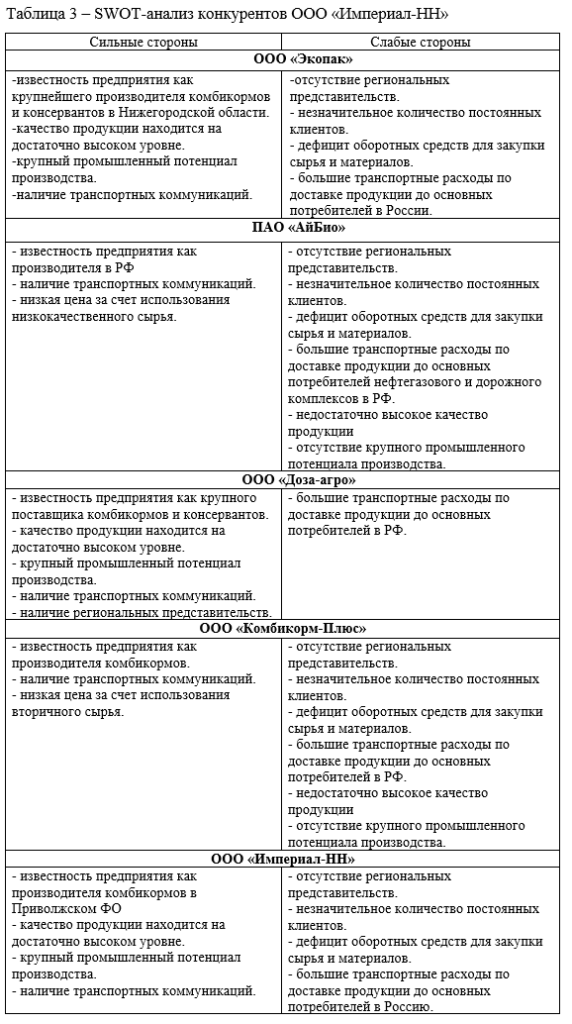

Проведем анализ сильных и слабых сторон конкурентов предприятия (таблица 3).

Из приведенного выше анализа сильных и слабых сторон предприятий конкурентов а так же анализа цен можно сделать вывод что на основном рынке сбыта, каким является Россия, ООО «Империал-НН» занимает оно из лидирующих мест. Основным преимуществом, которого является высокое качество продукции и крупный промышленный потенциал, а также немаловажное значение имеет поставка продукции в комплексе с консервантами и витаминными добавками что за частую используются совместно с комбикормами.

Учитывая, что в настоящее время широкое распространение получили экструдированные корма с высоким уровнем усвояемости, а также что российскими производителями практически не освоен рынок комбикормов подобного типа, на ООО «Империал-НН» возникла необходимость замены устаревшего парка оборудования на более современное, так как предприятие поставляет большую часть продукции для потребностей сельскохозяйственных потребительских кооперативов.

Проведем анализ цен на комбикорма и консерванты различных производителей.

1) ООО «Доза-агро»:

Исходя из анализа прайсовых цен, цена ООО «Империал-НН» на условиях ЕХW в 19 тыс. руб. за 1т является конкурентоспособной. Но при поставке в регионы наиболее массового применения, такие как ЯНАО, ХМАО цена ООО «ИМПЕРИАЛ-НН» является не конкурентоспособной из-за высоких транспортных расходов. Приемлемой ценой реализации при данной цене конкурента является цена 69 тыс. руб. российских с НДС за 1т. На более низком уровне белка в корме 30-50 г/кг (наиболее используемые) цену реализации для достижения конкурентоспособности необходимо снижать до 67-68 тыс. руб. с НДС за 1т на условиях ЕХW для более результативной борьбы за объемы в данных регионах.

2) ООО «Экопак»:

ООО «Экопак» позиционирует на рынке 2 вида комбикорма для КРС: гранулированный комбикорм и дробленый комбикорм. Корма несущественно отличаются как в физико-механическом, так и ценовом выражении. На гранулированный комбикорм цена находится на уровне 12,6 тыс. руб. российских с НДС за 1т. Данная цена обусловлена наличием специальных добавок собственного производства. Преобладающую часть реализации составляют дробленые комбикорма, где стоимость данного вида составляет 17 тыс. руб. с НДС за 1т. Данная цена позволила ООО «Экопак» выиграть тендер на обслуживание нескольких сельскохозяйственных предприятий, действующих по программе государственной поддержки. Но как показывают маркетинговые исследования цена дилеров и официальных представителей, таких как ООО «КомБико», ООО «Рябушка», ООО «ВетСнаб», ООО «Вайд», ООО «Иноватор», ООО «Ивтекс» и т.д. находится на уровне 18 тыс. руб с НДС за 1т. на рынке России. В данный момент на предприятии нарабатываются большие объемы конкретного вида комбикорма для КРС, что влечет за собой потерю более мелких заказов на российском рынке.

3) ООО «Комбикорм-плюс»:

Благоприятное место расположение ООО «Комбикорм-плюс» и неплохое качество производимой продукции, а так же широкой дилерской сети позволяют данной организации удерживать прайсовую цену на уровне 20 тыс. руб. за 1т с НДС на комбикорма для КРС. На корма меньшей плотности цена находится на уровне 17 тыс. руб. с НДС за 1т. На производстве налажен выпуск кормов гранулированного типа, что позволяет данной организации занять достойные позиции при работе с различными СПК, а так же частными фермерами.

4) ООО «Рябушка»:

ООО «Рябушка» прайс-лист на продукцию не предоставляет. Все торговые операции осуществляет Торговый Дом АК «ПрофКормНН». Прайс-лист на продукцию данная организация так же не предоставляет, работа осуществляется с каждым клиентом индивидуально. На запрос от фирмы ООО «Меркурий» на поставку 30 т. Корма для КРС был получен ответ в устной форме: цена на продукцию на условия поставки ЕХW составит 15 тыс. руб. за 1т с НДС. Из расчетов видно что наша продукция неконкурентоспособна ни на одном конечном пункте назначения. Исходя из выше изложенного, прайсовая цена ООО «Империал-НН» равная 18 тыс. руб. с НДС за 1т является неконкурентоспособной в местах наиболее массового применения Нижегородская область, республика Мордовия. При работе с данными регионами необходимо применять систему скидок, с целью наиболее результативного продвижения на рынке России. На основании анализа конкурентоспособной ценой является цена 13-15 тыс. руб. РФ за 1т с НДС на условиях EXW.

Ассортимент продукции ООО «Империал-НН» на данный момент охватывает лишь две товарные группы. Это – комбикорма для различных видов животных и консерванты с добавками.

В этих двух группах предприятие имеет довольно крепкие позиции на рынке, что объясняется дефицитом высококачественного, специализированного комбикорма и консервантов с добавками. Но высокие транспортные расходы по доставке зерна в основные регионы РФ негативно сказываются на конечной цене продукта. Новый вид материала такой как экструдированные корма позволяют конкурировать с более дорогостоящими аналогами импортного производства.

Таким образом, стратегическим направлением при продвижении комбикормов и сельскохозяйственных консервантов на всех сегментах рынка для ООО «Империал-НН» является как постоянная работа с уже имеющими опыт взаимного сотрудничества предприятиями, так и с новыми, в направлении выработки взаимоприемлемых решений как для одной, так и для другой стороны.

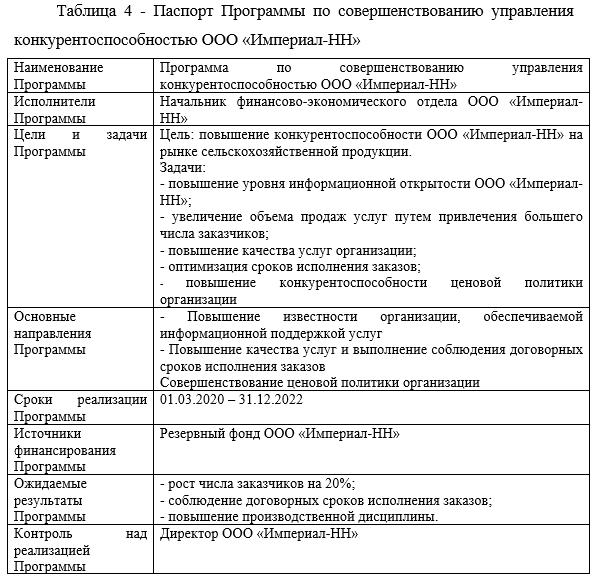

В ходе проведенного анализа конкурентоспособности ООО «Империал-НН» был выявлен ряд причин, снижающих эффективность данной системы. Наиболее остро, стоит проблема отсутствия на предприятия комплексной программы по совершенствованию конкурентоспособности на основе систематического отслеживания основных бизнес-процессов предприятия.

С целью совершенствования управления конкурентоспособностью ООО «Империал-НН» была разработана программа, паспорт которой представлен в таблице 4.

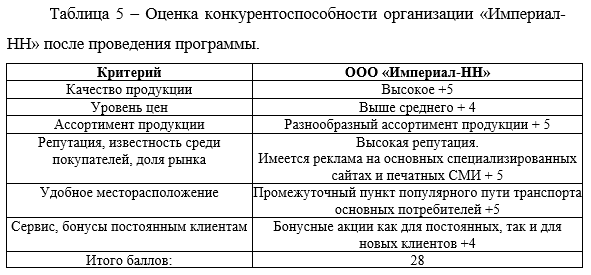

После проведения всех мероприятий включенных в программу рассчитаем общий индекс качества.

Исходя из таблицы 5, видим, что рейтинг конкурентоспособности организации «Империал-НН» значительно повысился по отношению к предыдущему.

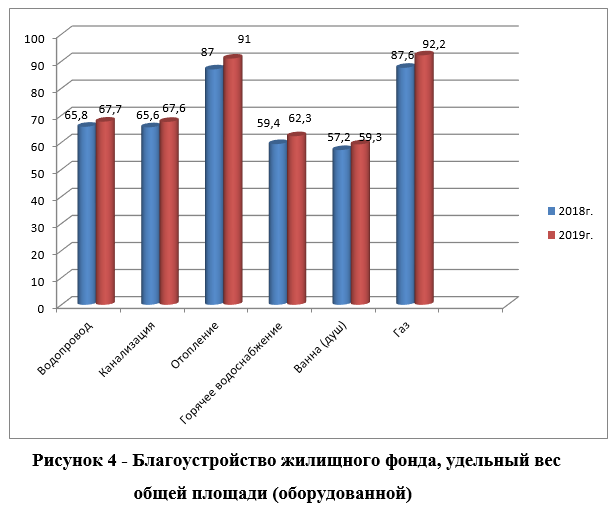

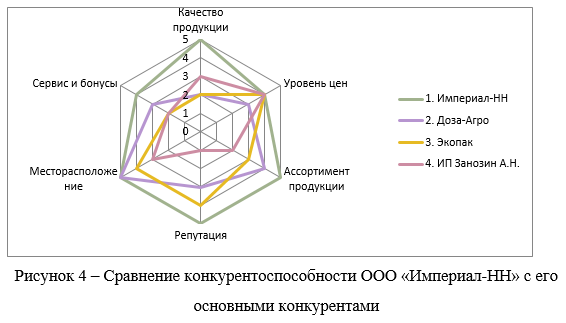

Проведем повторное сравнение с конкурентоспособности ООО «Империал-НН» с его основными конкурентами на рынке, после проведения программы (рисунок 4).

Исходя из данных рисунка 4 видно, что проведение программы по совершенствованию управления конкурентоспособностью ООО «Империал-НН», приведет продукцию данной организацию к лидирующей позиции на сельскохозяйственном рынке в Нижегородской области.

Список литературы

- Andryashina N.S., Garin A.P., Romanovskaya E.V., Kuznetsova S.N., Kozlova E.P. Analysis of reserves for effective development of production // В сборнике: Growth Poles of the Global Economy: Emergence, Changes and Future Perspectives. Сер. “Lecture Notes in Networks and Systems” Plekhanov Russian University of Economics. Luxembourg, 2020. С. 403-414.

- Гарина Е.П., Егорова А.О. Формирование и реализация бизнес-стратегий предприятий машиностроения (на примере ОАО “ОСВАР”) // Экономика и предпринимательство. 2015. № 4-1 (57). С. 842-849.

- Романовская Е.В., Семенов С.В. Анализ подходов к системе управления качеством продукции // Международный журнал прикладных и фундаментальных исследований. 2016. № 8-2. С. 236-239.

- Семенов С.В., Андряшина Н.С. Повышение конкурентоспособности промышленного предприятия на основе расчета коэффициента эффективного использования оборудования // Научное обозрение. 2015. № 22. С. 425-429.