Московский экономический журнал 4/2021

DOI 10.24412/2413-046Х-2021-10225

Особенности функционирования мирового рынка пассажирских авиаперевозок в условиях распространения пандемии новой коронавирусной инфекции (COVID-19): персонализация, кастомизация, прейтеры

The peculiarities of global air passenger market during the pandemic spread of COVID-19: personalization, customization, preighters

Аладьев А.А., аспирант, Финансовый университет при Правительстве Российской Федерации, Москва, Россия

Aladev A.A., Postgraduate studies, Financial University under the Government of the Russian Federation, Moscow, Russia

Аннотация. Распространение пандемии новой коронавирусной инфекции (COVID-19) приостановило функционирование многих глобальных отраслевых рынков, в частности, мирового рынка пассажирских авиаперевозок. В условиях жестких и непредсказуемых факторов внешней среды авиакомпании были вынуждены пересматривать собственные стратегические планы развития и переформатировать действующие бизнес-модели, что привело к формированию новых тенденций и ускоренному развитию ранее имеющихся наработок.

Summary. The pandemic spread of COVID-19 has suspended the functioning of many global markets, particularly, the airline industry. Due to tough and unpredictable factors and conditions on the global market airlines tried to do their best to rebalance actual strategies and modify business models, which leads to formulating of new tendencies on the market and facilitates airlines faster development and usage of available instruments.

Ключевые слова: мировой рынок пассажирских авиаперевозок, глобальный пассажирооборот, динамическая тарификация, кастомизация лайнеров, прейтерные перевозки.

Keywords: global air passenger market, global passenger traffic, dynamic tariffication, aircraft customization, preighters.

Распространение пандемии новой коронавирусной инфекции (COVID-19) существенным образом повлияло на динамику развития мировой экономики в 2020 году. Впервые в истории динамика развития мировой экономики определялась несистемными факторами внешней среды. Обстоятельства непреодолимой силы, к которым можно отнести, в частности, распространение пандемии, стали «стоп-краном» для большинства отраслей современной мировой экономики. Если развитие мирового финансового кризиса 2008-2010 годов во многом было предопределено долгосрочным разрастанием пузырей и имело определенную отраслевую принадлежность, то этимология начавшегося в 2020 году несистемного кризиса стала настоящим феноменом, который на первом этапе был малоуправляемым, в связи с необходимостью постепенного выстраивания плана его преодоления и оценкой факторов, определяющих начавшийся несистемный кризис.

Учитывая инерционный характер развития мировой экономики, в среднесрочной перспективе ожидаемым является поступательная динамика восстановления отраслей глобальной экономики. Определяющими факторами восстановления отраслей мировой экономики в среднесрочной перспективе будут являться: характер воспроизводственных процессов и углубление межотраслевого взаимодействия. Если характер воспроизводственных процессов зачастую связан с платежеспособным спросом, то углубление межотраслевого взаимодействия способно стать драйвером развития мировой экономики в среднесрочной перспективе, так как в условиях выстраивания глобальных цепочек добавленной стоимости прогрессивные решения одной отрасли включают мощности смежных отраслей и определяют их конкурентоспособность.

Одним из наиболее пострадавших от распространения пандемии с экономической точки зрения стал мировой рынок пассажирских авиаперевозок, который находится в тесном взаимодействии со всей туристской индустрией и напрямую связан с развитием авиационной промышленности.

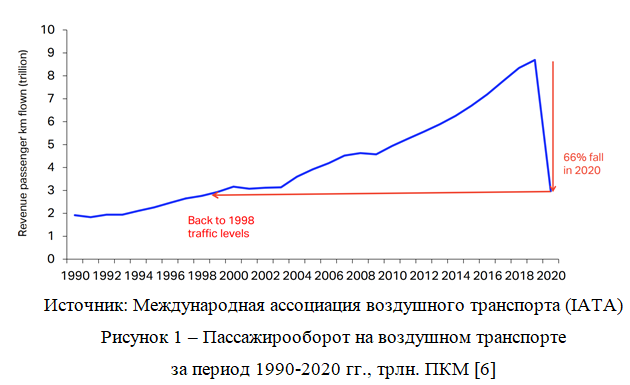

Пандемия в буквальном смысле обвалила многие глобальные рынки, и мировой рынок авиаперевозок не стал исключением. По итогам 2020 года глобальный пассажирооборот на воздушном транспорте в относительном выражении снизился на 66% по сравнению с аналогичным периодом предыдущего 2019 года, что сопоставимо с уровнем глобального трафика авиаперевозок в 1998 года.

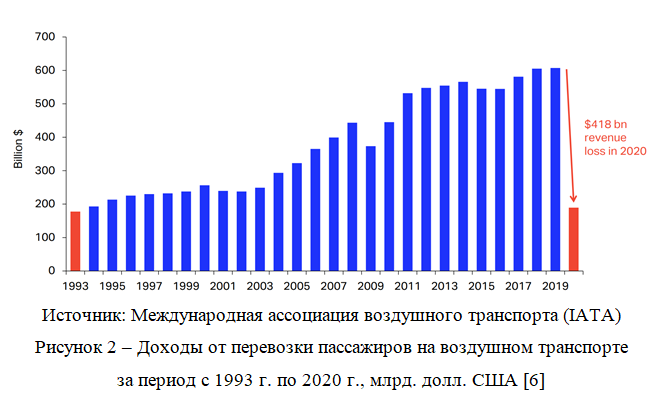

Существенное снижение пассажирооборота отразилось на доходах авиакомпаний, осуществляющих коммерческую перевозку пассажиров. В заключительные перед пандемией два отчетных года доходы авиакомпаний находились на уровне в 600 млрд. долл. США, в то время как по итогам 2020 года совокупные доходы авиаперевозчиков сократились втрое, что сопоставимо со значением показателя в 1993 году.

Такие небывалые масштабы финансовых потерь заставили авиаперевозчиков задуматься над поиском решений, возможных альтернатив, способных в столь непростой период поддержать авиаотрасль. Ведь, с высокой долей вероятности в среднесрочном периоде динамика восстановления авиаперевозок будет иметь поступательный характер, учитывая эпидемиологическую ситуацию в различных регионах мира и постепенные шаги по снятию ограничений, так или иначе связанных с авиасообщением между странами. Фактически, довольно продолжительное время национальные рынки с их внутренними перелетами будут являться драйвером экономического развития авиакомпаний.

Учитывая текущие факторы внешней среды, на мировом рынке авиаперевозок, начиная с 2020 года, наблюдаются любопытные тенденции, которые позволяют авиакомпаниям, проявляя гибкость, адаптировать действующие бизнес-модели к текущей ситуации и нивелировать недополученные объемы прибыли.

В первую очередь, авиакомпании отталкиваются от пересмотра параметров классических инструментов, с которыми авиаперевозчики уже работают и используют в коммерческой деятельности. К таким инструментам относится динамическая тарификация, которая является элементом «Revenue Management» – технологии управления доходами. Однако динамическая тарификация преимущественно связана с ценовой политикой авиаперевозчика в области управления базовыми тарифами. Несмотря на это, в сегодняшних реалиях предложения базового тарифа авиакомпании сопровождаются дополнительными сервисами для пассажира, при этом зачастую действительно необходимыми: кейтеринг (питание на борту), провозные емкости (багаж), выбор места в салоне самолета и т.п. Таким образом, динамическая тарификация, дополненная услугами вне базового тарифа, позволяет дифференцировать пассажиров, то есть осуществить атрибутирование клиентов и определить их профиль. Атрибутирование пассажиров и формирование персональных профайлов через продажу дополнительных услуг способствуют увеличению объемов авиационного ритейла и на основе клиентского опыта впоследствии сформировать персональные предложения, сервисы и тарифы.

Вторая тенденция, характеризующая развитие мирового рынка пассажирских авиаперевозок в условия пандемии, связана с углублением кастомизации при взаимодействии авиакомпаний и авиапроизводителей. Кастомизация лайнеров стала прямым следствием ранее действовавших персональных предложений авиапроизводителей по компоновке салона авиакомпаний. Ключевым отличием кастомного подхода от персонального является то, что при персонализации авиаперевозчик осуществлял выбор компоновки салона из предложенных существующих, стандартных, универсальных вариантов, ранее сформированных авиапроизводителем, в то время как при кастомизации авиаперевозчик является непосредственным участником разработки компоновки салона совместно с авиапроизводителем на базе мощностей последнего. То есть, концепция персонализации предполагала лишь опосредованное участие, а точнее лишь право выбора авиакомпанией компоновки салона из действующих предложений, и фактически авиаперевозчик в конечном счете выступал в роли заказчика и потребителя (эксплуатанта), в концепции кастомизации лайнеров авиакомпания напрямую влияет на процесс разработки компоновки салона самолета и иных интерьерных решений в этой области совместно с авиапроизводителем.

В 2017 году GKN Aerospace выделила кастомизацию самолетов в отдельное бизнес-направление. Ранее европейский концерн Airbus, начиная с 2014 года, предлагал потенциальным заказчикам суперсовременного лайнера Airbus A350 принять участие в разработке интерьерных решений и кастомизации салона будущего самолета авиакомпании. В 2019 году на базе завода Airbus в Гамбурге открылся центр кастомизации наиболее востребованных на сегодняшний день среди авиакомпаний мира лайнеров семейства европейского авиаконцерна: среднемагистрального узкофюзеляжного Airbus A320 и дальнемагистрального широкофюзеляжного Airbus A330, твердые заказы на поставку которых составляют наибольший процент в общем портфеле заказов компании Airbus на ближайший 10-летний цикл.

Фактически, кастомная версия салона самолета позволяет благодаря цифровым технологиям виртуальной и дополненной реальности воспроизвести полномасштабный макет, проекцию будущего проектного решения и протестировать все его элементы до момента окончательной сборки салона самолета, что становится особо актуальным в условиях распространения пандемии, так как позволяет авиакомпаниям не только оценивать перспективы развития воздушного флота в средне- и долгосрочном периодах, но и в режиме реального времени управлять уже действующим парком воздушных судов с целью проработки решений по комплектации салона, необходимости, к примеру, его докомпоновки.

Концепция кастомизация набирает обороты также и при взаимодействии авиакомпании и конечного потребителя (пассажира). В частности, в 2021 году российская авиакомпания S7 Airlines запустила для своих пассажиров услугу S7 Select «Собственно Ваш», которая позволяет полностью забронировать самолет Airbus A319 на конкретную дату по определенному маршруту, учитывая персональные запросы заказчика. Услуга S7 Select является первым в России клиентоориентированным сервисом по бронированию пассажирского самолета физическими лицами в представленном формате, развитие которой стало особо актуальным в условиях распространения пандемии новой коронавирусной инфекции (COVID-19).

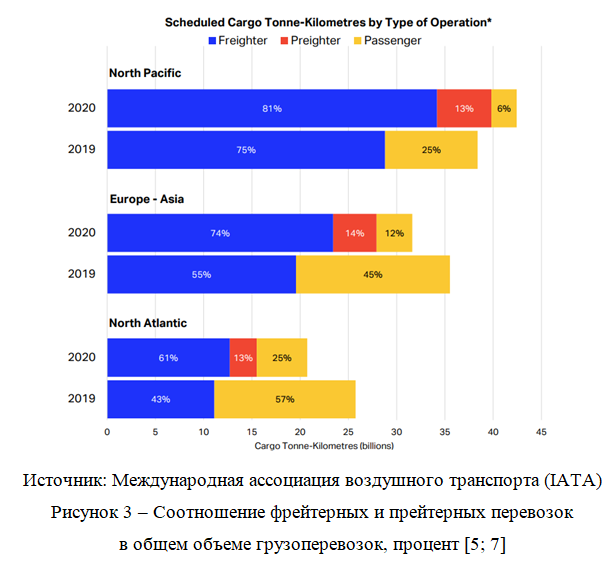

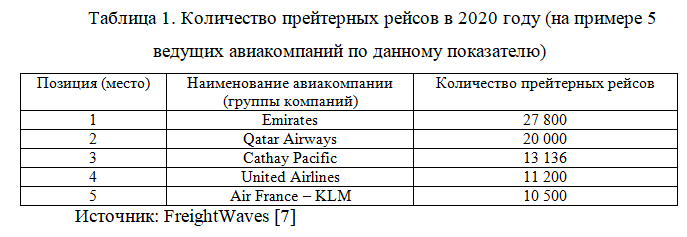

Третья тенденция на мировом рынке пассажирских авиаперевозок сформировалась ситуативно в условиях действующих ограничений на полеты по всему миру. Авиакомпании, в основном глобальные авиаперевозчики, у которых простаивали широкофюзеляжные самолеты, нашли решение по переоборудованию определенного количества имеющихся лайнеров для перевозки не крупногабаритных, сравнительно легких грузов. Для этого груз либо устанавливался в салоне самолета на пассажирские кресла, либо пассажирские кресла полностью убирались из салона и груз устанавливался на их место и закреплялся специальным оборудованием. Такого рода перевозки стали называться прейтерными перевозками, когда перевозка груза общего назначения осуществлялась в переоборудованных салонах пассажирских самолетов. В апреле 2021 года Международная ассоциация воздушного транспорта (IATA) по итогам 2020 года зафиксировала появление нового вида авиаперевозок, так называемые прейтерные перевозки («preighters»). Более того, в 2020 году по направлениям Северная Америка – Азия, Европа – Азия и Европа – Северная Америка на долю прейтерных перевозок пришлось 13-14% общего объема грузоперевозок.

Развитие прейтерных перевозок стало возможным из-за отсутствия необходимых провозных емкостей для доставки средств индивидуальной защиты по всему миру, начиная со II квартала 2020 года, и полной приостановки пассажирского авиасообщения. Однако для осуществления прейтерной авиаперевозки авиакомпаниям необходимо было получать соответствующие разрешения. В частности, Федеральная авиационная администрация США (FAA), Росавиация и многие другие институты авиационного администрирования по всему миру стали выдавать временные разрешения на организацию и осуществления подобного рода перевозок. Благодарю решениям авиационных властей в различных регионах мира многим авиакомпаниям удалось конвертировать собственный флот в кратчайшие сроки и, изменив его функциональные характеристики, обеспечить загрузку и нивелировать недополученные доходы в условиях отсутствия пассажирского сообщения.

Представленные направления и тенденции развития мирового рынка пассажирских авиаперевозок показывают, что в условиях действующих ограничений на авиаперелеты, связанные с распространением пандемии новой коронавирусной инфекции (COVID-19), авиакомпании способны проявлять гибкость, искать новые решения и адаптировать собственные бизнес-модели к текущим условиям на мировом рынке авиаперевозок. Совершенно не исключено, что представленные направления, часть из которых представляются временными мерами поддержки собственной конкурентоспособности авиакомпаний, в конечном счете войдут на постоянной основе в их коммерческую деятельность.

Список литературы

- Управление доходами и авиационный ритейл: два процесса в одной связке [Электронный ресурс] // Информационный портал АвиаГоризонты. – Режим доступа: URL: https://www.airht.info/главная-тема/управление-доходами-и-авиационный-ри.html (Дата обращения: 13.03.2021).

- GKN Aerospace выделила кастомизацию самолетов в отдельный бизнес [Электронный ресурс] // Деловой информационный портал АТО. – Режим доступа: URL: http://www.ato.ru/content/gkn-aerospace-vydelila-kastomizaciyu-samoletov-v-otdelnyy-biznes (Дата обращения: 15.03.2021).

- Airbus открывает центр кастомизации интерьеров для заказчиков самолетов А320 и А330 [Электронный ресурс] // Aviation Explorer «Содружество авиационных экспертов». – Режим доступа: URL: https://www.aex.ru/news-/2019/4/3/195885/ (Дата обращения: 17.03.2021).

- S7 Select – Собственно Ваш А330 [Электронный ресурс] // S7 Airlines. – Режим доступа: URL: https://www.s7.ru/ru/s7select/ (Дата обращения: 05.04.2021).

- IATA Economics Chart of the Week [Электронный ресурс] // Международная ассоциация воздушного транспорта (IATA). – Режим доступа: URL: https://www.iata.org/en/iata-repository/publications/economic-reports/freight-

ers-and-preighters–the-agility-of-airline-cargo-operations/ (Дата обращения: 18.04.2021). - IATA Economics (COVID-19) [Электронный ресурс] // Международная ассоциация воздушного транспорта (IATA). – Режим доступа: URL: https://www.iata.org/en/iata-repository/publications/economic-reports/covid-19-has-been-an-unprecedented-shock/ (Дата обращения: 19.04.2021).

- Preighters — новый сегмент рынка грузоперевозок [Электронный ресурс] // Деловой информационный портал АТО. – Режим доступа: URL: http://www.ato-.ru/blogs/blog-alekseya-sinickogo/preighters-novyy-segment-rynka-gruzoperevozok (Дата обращения: 20.04.2021).