Московский экономический журнал 4/2021

DOI 10.24412/2413-046Х-2021-10239

Особенности сотрудничества России и Турции в сфере энергетики

Features of cooperation between Russia and Turkey in energy sector

Гумбатов Кенан Анвер-оглы, аспирант, Российская академия народного хозяйства и государственной службы при президенте РФ, пр. Вернадского, д. 82, Москва, 119571, кафедра: Государственное регулирование экономики ИГСУ, 08.00.14 «Мировая экономика», kenan75005@gmail.com

Gumbatov Kenan, Russian Presidential Academy of National Economy and Public Administration, 82 Vernadsky Ave., Moscow, 119571, Department: State Regulation of the Economy of IGSU, 08.00.14 «World Economy», kenan75005@gmail.com

Аннотация. Энергетический сектор лежит в основе российско-турецких экономических отношений. Связи между Турцией и Россией в области энергетики улучшились в связи с ростом потребностей Турции в энергии в XXI веке. Обладая богатыми энергоресурсами, Россия стала важным поставщиком для Турции. А с ее растущими потребностями в энергии Турция стала важным источником дохода для экономики России. Сырье, основная продукция, импортируемая Турцией из России, составляет значительную долю в энергетическом балансе Турции. Для России Турция является вторым по величине после ЕС рынком сбыта природного газа и одним из основных рынков сбыта нефти. Также значение Турции как важного партнера в энергетических отношениях определяется ее стратегически важным и выгодным географическим положением для транзита энергоресурсов России в страны Европы. В этой статье рассматриваются энергетические отношения между Россией и Турцией, формирующие основу их экономического взаимодействия.

Summary. The energy sector is at the core of Russian-Turkish economic relations. Energy ties between Turkey and Russia have improved with Turkey’s growing energy needs in the 21st century. With its abundant energy resources, Russia has become an important supplier for Turkey. And with its growing energy needs, Turkey has become an important source of income for the Russian economy. Raw materials, the main products imported by Turkey from Russia, make up a significant share in Turkey’s energy balance. For Russia, Turkey is the second largest market for natural gas after the EU and one of the main markets for oil. Also, the importance of Turkey as an important partner in energy relations is determined by its strategically important and advantageous geographic location for the transit of Russian energy resources to European countries. This article examines the energy relations between Russia and Turkey, which form the basis of their economic interaction.

Ключевые слова: газ, энергоресурсы, трубопровод, энергетический рынок, Турция, экономика, транзит.

Keywords: gas, energy resources, pipeline, energy market, Turkey, economy, transit.

На сегодняшний день с точки зрения энергетики Турция является одной из стратегически важных стран для России, поскольку Турция является одновременно страной-потребителем энергоресурсов и страной-транзитером. В частности, Турция контролирует проливы Босфор и Дарданеллы. Кроме того, Турция расположена в непосредственной близости от 72% мировых разведанных запасов газа и 73% запасов нефти. Обладая доказанными запасами энергии на Ближнем Востоке и в бассейне Каспийского моря, Турция образует естественный энергетический мост между странами-источниками энергии и потребительскими рынками.[7]

Поставки российских энергоносителей в Турцию включают уголь, нефть, нефтепродукты и природный газ (Турция занимает третье место среди крупнейших импортеров российского газа). Для России Турция является не только одним из крупнейших потребителей российских энергоресурсов, но и партнером в реализации планов развития энергетической инфраструктуры для обеспечения эффективного экспорта российских углеводородов на внешние рынки, прежде всего в Европу.

Энергетическое сотрудничество между двумя странами можно разделить на несколько основных областей:

- Торговля энергоресурсами, поставка российского природного газа в Турцию через трубопроводы, проходящие по ее территории;

- Доставка российской нефти и нефтепродуктов через черноморские проливы;

- Приток инвестиций из России в энергетическую отрасль страны, включая сектор производства электроэнергии, атомную энергетику, поставки энергетического оборудования и услуги по их техническому обслуживанию.

- Реализация совместных проектов по разведке и добыче углеводородных ресурсов в России и третьих странах.

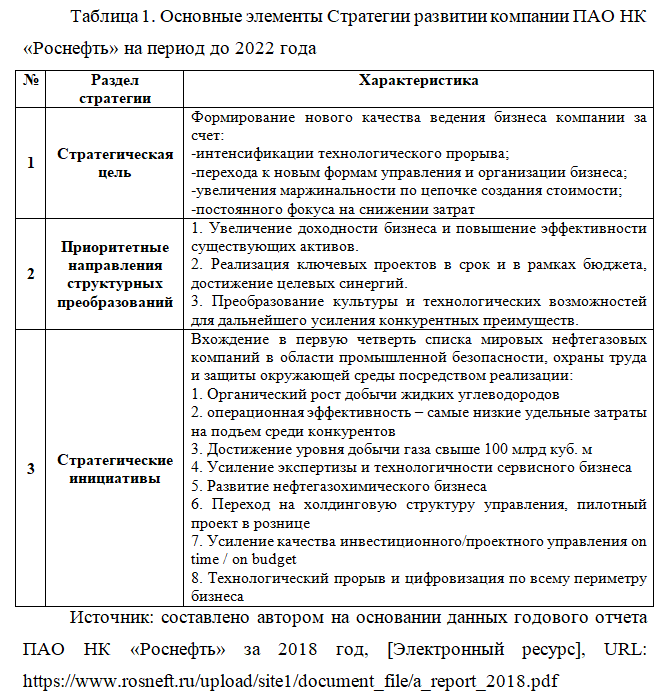

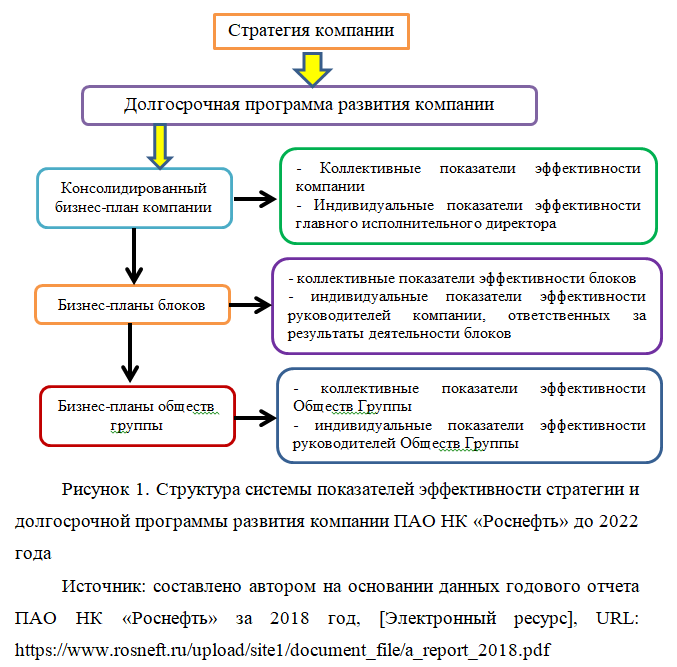

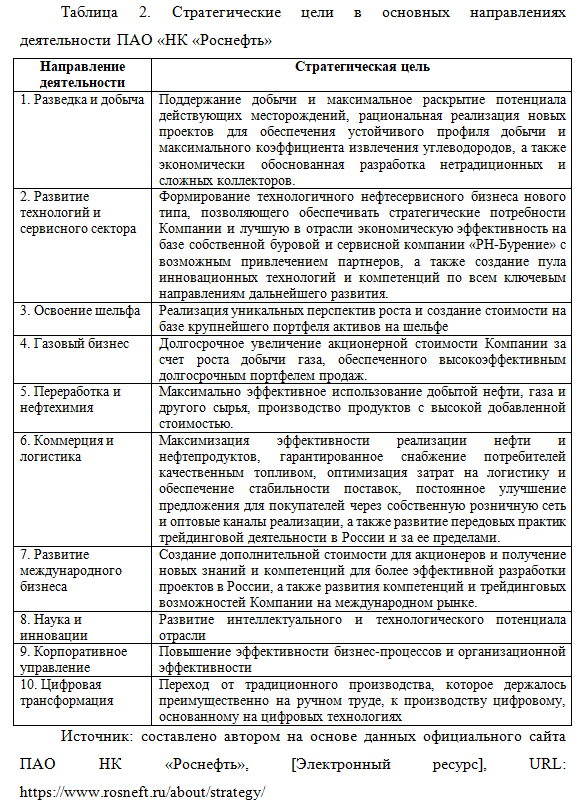

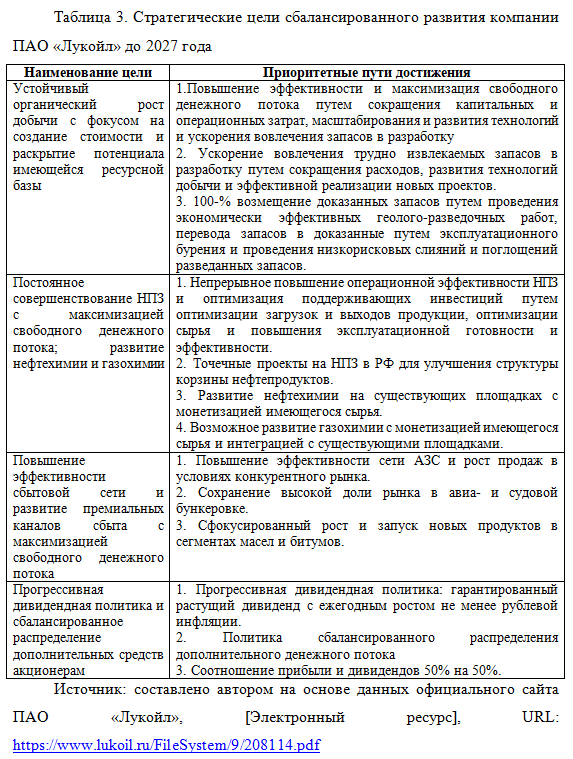

Безусловно, энергетика является краеугольным камнем в российско-турецких отношениях, так как проекты предусмотренные и реализованные в этой области носят исключительно стратегический характер.

Трансбалканский газопровод

Это старейшее соглашение между Россией и Турцией. Оно было подписано в сентябре 1984 года между Турецкой Республикой и Советским Союзом относительно поставок природного газа.

После подписания вышеупомянутого соглашения и исследования использования природного газа обе стороны определили потенциальное потребление, а также возможные маршруты. В дальнейшем турецкая компания BOTAS и СоюзГазЭкспорт подписали 25-летний договор купли-продажи природного газа в феврале 1986 года.[4]

Импорт газа начался постепенно с 1987 года и достиг своего полного потенциала в 6 миллиардов м 3 / год в 1993 году. Трубопровод Россия-Турция протяженностью 845 км входит в Турцию из Малкоклара на границе с Болгарией, а затем следует по другому маршруту Хамитабат, Амбарли, Стамбул, Измир, Бурса и Эскишехир, а затем достигает Анкары.

Важно знать, что строительные работы начались в октябре 1986 года и достигли Хамитабата в июне 1987 года и Анкары в августе 1988 года. Этот проект полностью раскрыл свой потенциал до 14 миллиардов м 3 / год. Природный газ до 2003 года поступал в Турцию транзитом через Украину, Молдову, Румынию и Болгарию.

Газопровод «Голубой поток»

В рамках вышеупомянутого 25-летнего соглашения Россия в 1996 году сделала Турции предложение о поставках дополнительного газа по трубопроводу по дну Черного моря, и в декабре следующего года соглашение было подписано. [8]

В 2003 году в соответствии с контрактом от 15 декабря 1997 года между «Газэкспортом» и «БОТАШ» и на основании Межправительственного соглашения начался экспорт газа по трубопроводу « Голубой поток».

Общая длина газоопровода составляет 1,213 км, длина подводного участка – 396 км, а общая стоимость газопровода «Голубой поток» составила 3,2 млрд долларов США. «Голубой поток» состоит из трех основных частей: в России – трубопроводная система протяженностью 370 км между Изобильным и Джубга, которая состоит из 308 км 56-дюймового трубопровода и 62 км 48-дюймового трубопровода. В Черном море, между Джубгой и Самсуном, проходят 2 линии диаметром 24 дюйма, каждая длиной около 390 км. В Турции – трубопроводная система, которая составляет 501 км 48 ”трубопровода. Что касается турецкой части Голубого потока, то он начинается от Самсуна и достигает Анкары через Амасию, Чорум и Кириккале, а также соединяется с главной линией возле Полатли.

В 2002 году российская сторона впервые упомянула второй газопровод, параллельный «Голубому потоку», а в августе 2005 года президент РФ В.В. Путин предложил премьер-министру Турции строительство «Голубого потока-2». Этот трубопровод был предназначен для поставок газа в Турцию и страны Ближнего Востока, включая Израиль. В 2007 году Россия передумала и предложила альтернативный проект «Южный поток», который в дальнейшем был заморожен и не реализован в связи с разногласиями с ЕС. В 2009 году российский лидер снова предложил пересмотренный вариант «Голубого потока-2», который был параллелен существующим газопроводам «Голубой поток», но соединял Транс-турецкий трубопровод для поставок в Сирию, Ливан, Израиль и Кипр.

Газопровод Турецкий поток

«Турецкий поток» — новый экспортный газопровод из России в Турцию через Черное море. Первая из двух ниток газопровода предназначена для поставок газа турецким потребителям, вторая — для газоснабжения стран Южной и Юго-Восточной Европы.

Первое предложение по этому поводу было сделано В.В. Путиным во время его визита в Анкару в 2014 году. После этого визита в существующие энергетические отношения между двумя странами вступила новая эра. Этому проекту была предоставлена необходимая политическая, техническая, экономическая и правовая поддержка, и соглашение по этой линии было подписано 10 октября 2016 года. С этого дня в обеих странах начался процесс реализации.

«Газпром» объявил о начале подготовки к строительству в 2015 г. Проект готовился на замену несостоявшемуся «Южному потоку». Изначально предполагалось строительство четырех ниток газопровода через Черное море до побережья Болгарии. Но после выхода Болгарии из проекта маршрут морской части был изменен, проектную мощность сократили вдвое. Обновленная версия предполагала выход на берег Турции двух ниток газопровода мощностью 15,75 млрд куб. м ежегодно каждая. Строительство морской части «Турецкого потока» началось в 2017 г. Изначально «Газпром» предполагал, что строительство газопровода обойдется в $7 млрд. Но реальная стоимость составила около $13 млрд, подсчитал «Интерфакс» на основании данных о ежегодном освоении инвестпрограммы «Газпрома» в 2012–2019 гг.[5]

Коммерческие поставки по «Турецкому потоку» начались 1 января 2020 г. 8 января в Стамбуле президенты России и Турции Владимир Путин и Реджеп Тайип Эрдоган приняли участие в церемонии открытия газопровода. Его проектная мощность – 31,5 миллиарда кубометров газа в год.

Первая нитка предназначена для поставок российского газа потребителям Турции, вторая – для поставок газа в страны южной и юго-восточной Европы. Протяженность газопровода, построенного в рамках проекта, составляет 910 км. Пропускная способность двух его линий составляет 15,75 млрд кубометров в год каждая. Сегодня нет необходимости использовать их на полную мощность, требуется всего 40–60% из-за существующей защищенности спроса. Однако новый газопровод уже решает многие другие проблемы.

В первую очередь, это снижение зависимости от стран-транзитеров, в том числе от Украины, поскольку поставки будут идти напрямую из России. Это снижает стоимость импорта для южной Европы, повышает его надежность и снижает геополитические риски. Для Европы «Турецкий поток» означает расширение направления добычи газа и приближение к его конечным потребителям в Турции, Сербии, Венгрии, Болгарии.

Проект особенно важен для Турции, где формируется газотранспортный узел – логистический узел для распределения топлива на различных территориях Южной Европы. Это увеличивает значение страны в регионе. Турция становится ключевой частью энергетической системы Европы с логистическим коридором, который усиливает роль Анкары в регионе, кроме того, это снижает энергетическую зависимость от других стран.[11]

Совместное создание и функционирование «Турецкого потока» также способствует развитию экономического сотрудничества между двумя странами и формирует новые точки для позитивных двусторонних отношений. Кроме того, это взаимодействие важно для укрепления позиций России как партнера в Европе в целом, поскольку страны-потребители газа являются частью единого Европейского Союза с общим энергетическим балансом.

Атомная электростанция «Аккую»

Еще одна сфера сотрудничества двух стран – ядерная энергетика, и в этом направлении планируется создание «Атомной электростанции» (АЭС). В соответствии с соглашением, заключенным в 2010 году, в Турции был одобрен «Проект атомной электростанции Аккую (NGS)» 183. Он направлен на производство 4,800 мегаватт электроэнергии с использованием 4 реакторов, которые будут установлены. Предполагается, что помимо электроэнергии, производимой в рамках проекта, он также внесет вклад в экономику Турции с точки зрения притока иностранного капитала и роста занятости. Общая стоимость проекта составляет 22 миллиарда долларов. Финансирование этого объекта, который станет первой атомной электростанцией (АЭС) в Турции после завершения, осуществляется за счет России. Управление потоком проекта принадлежит российской государственной атомной энергетической компании «Русатом». Хотя примерно 51% проекта принадлежит России, остальные 49% могут быть приобретены различными турецкими инвесторами. Предварительная лицензия на проект была выдана в Турции в мае 2015 года, и его фундамент был заложен. Хотя первый реактор проекта планируется запустить в эксплуатацию в 2023 году, он будет работать на полную мощность в 2025 году.[6]

Из-за роста населения и экономического роста потребность Турции в энергии и природных ресурсах постоянно увеличивается. С 2002 года Турция показывает среднегодовой рост на 5,5%. С такими темпами потребление электроэнергии является самой быстрорастущей страной среди членов ОЭСР (Организация экономического сотрудничества и развития). По оценкам, АЭС Аккую покроет 8% -10% потребностей Турции в энергии и будет иметь ожидаемый срок службы не менее 60 лет.

Такого рода проекты как «Турецкий поток», «Аккую» способствуют углублению стратегического партнерства между РФ и Турецкой Республикой. Реализация этих проектов способствует углублению экономических отношений может привести к появлению новых проектов в оборонной промышленности, основанных на передаче технологий и даже совместном производстве.

Список литературы

- Официальный сайт Министерства торговли Турецкой Республики / Ticaret Bakani Ruhsar Pekcan, görevi Tüfenkci’den devraldi. 07.2018. URL: <https://www.gtb.gov.tr/haberler/ticaret-bakani-ruhsar-pekcan-gor-evi-tufenkciden-devraldi>.

- Торгово-экономическое сотрудничество между Российской Федерацией и Турецкой Республикой // Министерство экономического развития РФ. Портал внешнеэкономической информации. URL: http://www.ved.gov.ru/ exportcountries/tr/tr_ru_relations/tr_ru_trade/ (cо ссылкой на данные ФТС России).

- Аваткова, П. В. А., Дружиловского, С. Б., & Федорченко, А. В. (2013). Институт международных исследований МГИМО – Университета МИД России Российско-турецкие отношения : МГИМО – Университет.

- Веков, Н. А. Р. Х.-ххi. (2014). Устюндаг С. Российско-Турецкие Экономические Отношения На Рубеже Хх-Ххi Веков. Политика И Общество, 9(9), 1095–1100. https://doi.org/10.7256/1812-8696.2014.9.12910

- Кобринской, И. Я., Вартазаровой, Л. С., & Уткина, С. В. (2019). Modern Turkey: Development Trends and the Meaning for Russia. In Modern Turkey: Development Trends and the Meaning for Russia. https://doi.org/10.20542/978-5-9535-0550-5

- Gareth Winrow, “Turkey and Russia: The Importance of Energy Ties”, Insight Turkey, Vol. 19, No. 1 (2017), p. 18.

- KAKIŞIM, C. (2019). An Analysis of Turkey and Russia Energy Relations in the Scope of Interdependence. International Journal of Political Science & Urban Studies, 67–89. https://doi.org/10.14782/ipsus.539186

- Kevin Rosner (2006) “Gazprom and the Russian State”, GMB Pub p.51

- Russian plant for Turkey’s Akkuyu. (2010, May 13). World Nuclear News. Retrieved from http://www.worldnuclear-news.org/

- C. Enerji ve Tabii Kaynaklar Bakanlığı (2019) www.enerji.gov.tr/tr-TR/Sayfalar/TransitBoru-Hatlari-ve-Projeleri

- Volkan Özdemir, “Turkish Stream: Strategy Uniting Ankara and Moscow”, Russian International Affairs Council, at http://russiancouncil.ru/en/analytics-and-comments/ analytics/turetskiy-potok-obedinyaya-ankaru-i-moskvu.

- Кобринской, И. Я., Вартазаровой, Л. С., & Уткина, С. В. (2019). Modern Turkey: Development Trends and the Meaning for Russia. In Modern Turkey: Development Trends and the Meaning for Russia. https://doi.org/10.20542/978-5-9535-0550-5

- Abdullah, A. (2016). Ekonomik Açıdan Rusya ’ ya Uygulanan Yaptırımlar ve Türkiye İle Yaşanan Uçak Krizinin Etkileri Economic Sanctions on Russia and The Effects of Air Crisis with Turkey. November 2015, 2134–2143.

Bibliography

- Official website of the Ministry of Trade of the Republic of Turkey / Ticaret Bakani Ruhsar Pekcan, görevi Tüfenkci’den devraldi. 11.07.2018. URL: <https://www.gtb.gov.tr/haberler/ticaret-bakani-ruhsar-pekcan-gor-evi-tufenkciden-devraldi>.

- Trade and economic cooperation between the Russian Federation and the Turkish Republic // Ministry of Economic Development of the Russian Federation. Foreign economic information portal. URL: http://www.ved.gov.ru/ exportcountries / tr / tr_ru_relations / tr_ru_trade / (with reference to the data of the Federal Customs Service of Russia).

- Avatkov, P. V. A., Druzhilovsky, S. B., & Fedorchenko, A. V. (2013). Institute of International Studies MGIMO – University of the Ministry of Foreign Affairs of Russia Russian-Turkish relations: MGIMO – University.

- Centuries, N.A.R. X.-xxi. (2014). Ustyundag S. Russian-Turkish Economic Relations at the Turn of the XX-XXI Centuries. Politics And Society, 9 (9), 1095-1100. https://doi.org/10.7256/1812-8696.2014.9.12910

- Kobrinskaya, I. Ya., Vartazarova, L.S., & Utkina, S.V. (2019). Modern Turkey: Development Trends and the Meaning for Russia. In Modern Turkey: Development Trends and the Meaning for Russia. https://doi.org/10.20542/978-5-9535-0550-5

- Gareth Winrow, “Turkey and Russia: The Importance of Energy Ties”, Insight Turkey, Vol. 19, No. 1 (2017), p. eighteen.

- KAKIŞIM, C. (2019). An Analysis of Turkey and Russia Energy Relations in the Scope of Interdependence. International Journal of Political Science & Urban Studies, 67–89. https://doi.org/10.14782/ipsus.539186

- Kevin Rosner (2006) “Gazprom and the Russian State”, GMB Pub p.51

- Russian plant for Turkey’s Akkuyu. (2010, May 13). World Nuclear News. Retrieved from http://www.worldnuclear-news.org/

- C. Enerji ve Tabii Kaynaklar Bakanlığı (2019) www.enerji.gov.tr/tr-TR/Sayfalar/TransitBoru-Hatlari-ve-Projeleri

- Volkan Özdemir, “Turkish Stream: Strategy Uniting Ankara and Moscow”, Russian International Affairs Council, at http://russiancouncil.ru/en/analytics-and-comments/ analytics / turetskiy-potok-obedinyaya-ankaru-i- moskvu.

- Kobrinskaya, I. Ya., Vartazarova, L.S., & Utkina, S.V. (2019). Modern Turkey: Development Trends and the Meaning for Russia. In Modern Turkey: Development Trends and the Meaning for Russia. https://doi.org/10.20542/978-5-9535-0550-5

- Abdullah, A. (2016). Ekonomik Açıdan Rusya ’ya Uygulanan Yaptırımlar ve Türkiye İle Yaşanan Uçak Krizinin Etkileri Economic Sanctions on Russia and The Effects of Air Crisis with Turkey. November 2015, 2134-2143.