Московский экономический журнал 12/2019

УДК

228.2

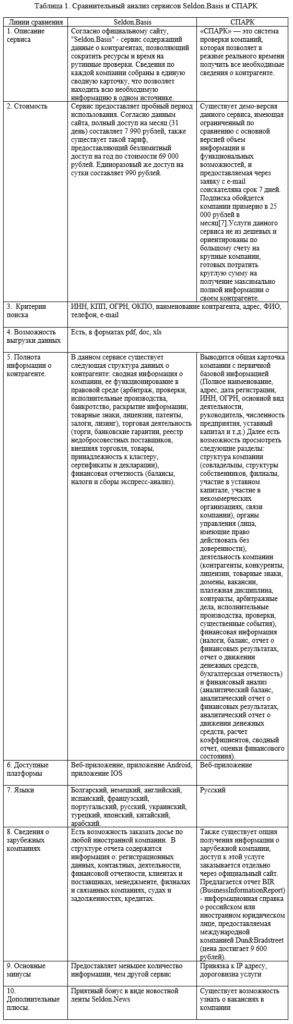

DOI 10.24411/2413-046Х-2019-10213

К вопросу о направлениях инновационного развития туристско-рекреационной сферы на современном этапе

Лапа Елена Александровна, старший преподаватель кафедры общего

и стратегического менеджмента, ФГАОУ ВО «Самарский национальный исследовательский

университет имени академика С.П. Королева)

Lapa

E.A., Senior lecturer of the Department of General and

strategic management, Samara

National Research

University

Аннотация: В эпоху

глобализации экономики, экономических санкций и нестабильной экономической

ситуации, вызванной различными экономическими кризисами и военными конфликтами,

конкурентный успех в деятельности хозяйствующих субъектов ТРС является

результатом сочетания конкурентных преимуществ, являющихся следствием

инновационной деятельности, уникального культурного наследия,

социально-экономической среды и природных особенностей региона.

Summary: In the era

of economic globalization, economic sanctions and unstable economic situation

caused by various economic crises and military conflicts, competitive success

in the activities of economic entities of the TRS is the result of a

combination of competitive advantages resulting from innovation, unique

cultural heritage, socio-economic environment and natural features of the

region.

Ключевые слова: инновации, инновационное развитие, туристско-рекреационная сфера.

Key words: innovations, innovative development, tourism and recreational sphere.

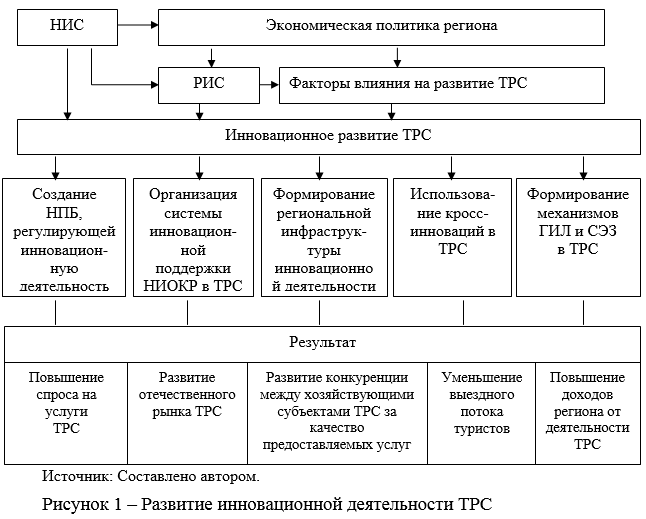

В РФ региональные различия имеют существенное значение для формирования конкурентных преимуществ, что и предопределяет необходимость создания и реализации стратегий устойчивого регионального развития, основываясь на кластерном подходе к организации различных видов экономической деятельности, позволяющем увязать конкурентный потенциал отдельного хозяйствующего субъекта с инструментарием его устойчивого развития. Экономическая политика региона нацелена на формирование и развитие комплексной региональной инновационной системы (РИС), являющейся частью национальной (НИС).

На современном этапе социально-экономического развития общества выделяется восемь факторов, которые оказывают влияние на развитие ТРС: экономика, природная среда, научно-технический прогресс (НТП), информация, урбанизация, демография, культура и общество. Предполагается, что данные факторы приводят к возрастанию спроса и предложения на рынке услуг ТРС, усиливают тенденции к спросу на инновации [4, с. 17].

Данный подход, по мнению автора, отражает развитие ТРС в целом, без учета формирования инновационных предложений. Переход на инновационный путь развития ТРС требует системного подхода к организации деятельности хозяйствующих субъектов ТРС, а также ТРК, по реализации инновационных проектов и формирования приоритетов своего развития (Рисунок 1).

Из рисунка 1 следует, что для

развития инновационной деятельности в ТРС необходимо:

- создание нормативно-правовой базы в ТРС, регулирующей отношения участников инновационного процесса;

- организация системы государственной поддержки НИОКР ТРК, осуществляющих инновационную деятельность;

- формирование комплексной региональной инфраструктуры инновационной деятельности ТРК с созданием отдельного центра генерирования инноваций;

- использование кросс-инноваций в ТРС с участием организаций, осуществляющих обеспечение инновационной деятельности кластера;

- формирование механизма государственно-частного партнерства в ТРС.

Причины использования инноваций в ТРК различные. В настоящее время в ТРС выделяются следующие причины использования инноваций [4, с. 16]:

- повышение спроса потребителей услуг ТРС в ознакомлении с традициями, культурой, образом жизни в различных регионах страны;

- насыщенность рынка услуг ТРС традиционными туристско-рекреационными услугами;

- рост числа хозяйствующих субъектов ТРС, повышение конкуренции между ними;

- наличие потенциальной опасности потери въездных потоков в туризме и проведение мероприятий по сдерживанию граждан РФ от поездок в другие регионы или страны для туризма и рекреаций.

Кроме предоставления туристско-рекреационных услуг индустрия туризма является значимым источником дохода для государства. Поэтому задачей государства является принятие мер для стимуляции и развития ТРС. Одним из данных мероприятий является стимулирование хозяйствующих субъектов по внедрению инноваций в ТРС и смежных с ней видов экономической деятельности (гостиничные услуги, организация питания, транспортные услуги).

Значимыми факторами, оказывающими влияние на внедрение инноваций в ТРС являются законодательная база, экономический климат в стране, доходы и социальная обеспеченность населения, инвестиционная привлекательность ТРС, наличие межрегиональных соглашений и туристских договоренностей между странами. Данные факторы особенно ярко выражены в деятельности ТРК.

По сущности организации и деятельности ТРК является комплексным инструментарием формирования механизмов реализации инновационного развития, позволяющих обеспечить устойчивое социально-экономическое развитие региона. Таким образом, региональный ТРК, реализуя инновационные функции, формирует РИС в ТРС [2, с. 5]. Правила функционирования ТРК должны иметь согласованность с институциональной средой, наличием регионального законодательства в сфере ТРС.

В настоящее время ТРК стали глобальным явлением. Они присущи в странам, где имеются условия по организации и ведению туристско-рекреационной деятельности, т. е. кластеры имеют географические границы и территориальную привязку [2, с. 5]. Географическо-территориальный каркас включает в себя и совокупность основных туристских пунктов с необходимой инфраструктурой, где осуществляется предоставление услуг ТРС, туристских маршрутов, транспортных коммуникаций соединяющих данные туристские пункты ТРК в рамках его границ. Кроме туристских пунктов в ТРК могут входить центры организации туристских потоков, представляющие собой населенные пункты, через которые в ТРК прибывают туристы, также обладающие мощными туристско-рекреационными ресурсами.

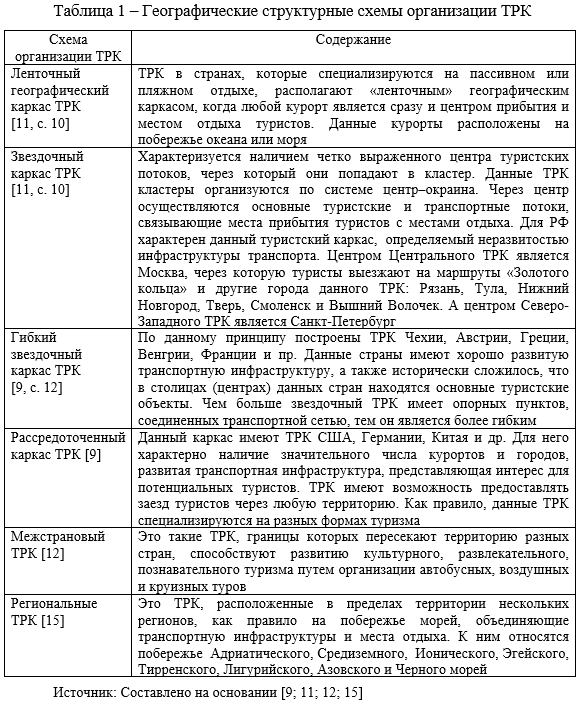

В рамках исследования для понимания направлений инновационного развития ТРК автором систематизированы их географические структурные схемы (Таблица 1).

Инновационное

развитие данных структур осуществляется путем:

- увеличения масштаба рынка ТРС в данных странах;

- укрупнения бизнеса;

- усложнения маршрутов;

- разработки новых программ;

- организации новых форм межрегионального туризма.

Кластеризация ТРС ведет к

трансформации европейской модели инновационного бизнеса, внедряются новые предложения

рекреаций, развитие маркетинга, транспортные инновации, инновации в обслуживании

туристов, их размещении

(Рисунок 2).

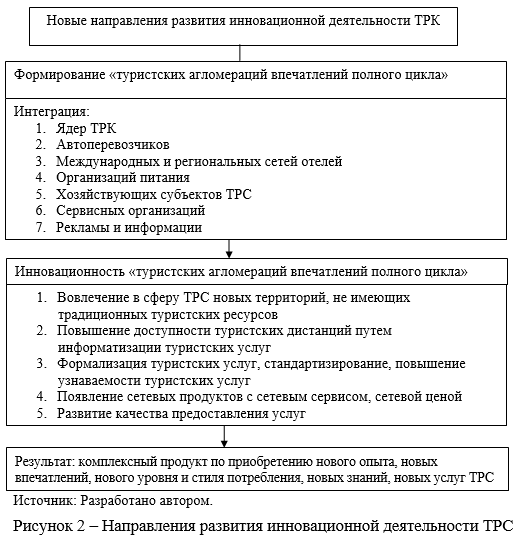

Основным направлением инновационной деятельности ТРС, которая уже имеет значительную инновационную привлекательность для потенциальных потребителей услуг, по мнению автора, является знаковая тенденция в сфере организационных инноваций – появление мощных кластеров с объединенными «ядрами», создание «туристских агломераций впечатлений полного цикла», которые объединяют в границах одного ТРК авиаперевозчиков, международные сети отелей, хозяйствующие субъекты ТРС компании по обслуживанию туристов.

В новых

структурах приобретение путевки для отдыха – это уже не приобретение услуги по

переезду, размещению и проживанию, рекреации и лечению, а приобретение полного комплексного

продукта по приобретению нового опыта, впечатлений, определенного уровня и

стиля потребления. Современный ТРК – «туристская агломерация полного цикла» на

определенное время реализует услугу нового образа жизни туриста со всеми

компонентами лучшего качества жизни и

впечатлений: предоставление возможности приобретения нового опыта и

знаний, впечатлений, организация отдыха и досуга, способствующих укреплению

здоровья и рекреации.

Трансформация в организации ТРК за счет формирования «туристских агломераций впечатлений полного цикла» предоставляет возможность реализовать инновационный подход к их развитию, а именно: на базе интеграции кластерных объединений в сферу деятельности «туристских агломераций впечатлений полного цикла» вовлекаются новые территории, которые не обладают имеющимися традиционными туристскими ресурсами. Основной идеей их вовлечения в деятельность ТРС являются впечатления от игр в историческое наследие, театрализации, фальсификации смыслов, в которых основой становится вновь разрабатываемая или генерируемая идея (этническое наследие, тематические парки, сказочные герои, культурное наследие, игры, развлечения и пр.).

При интеграции в сфере перевозок и транспортного обслуживания туристов осуществляется повышение доступности транспортных услуг путем развития: системы авиаперевозок, открытия сегмента low-coast, создания новых авиалиний, формирования высокоскоростных магистралей железнодорожного транспорта. Кроме этого, все более входит в обиход туристов активное использование систем онлайн-бронирования и регистрации, а также оплаты и возврата железнодорожных и авиабилетов.

Путем формирования «туристских агломераций впечатлений полного цикла» предоставляется возможность и в сфере размещения туристов внедрять новые технологии: онлайн-бронирование отелей, резервирование номеров и частичная их оплата до прибытия туристов через сеть Интернет [13].

С появлением «туристских агломераций впечатлений полного цикла» происходят и инновационные изменения в самой ТРС: создание сетевых туристских услуг и продуктов, форматирование туристско-рекреационных услуг. Процесс сетизации ТРС наряду с созданием единой сети отелей охватывает замки, музеи, памятники истории (иногда замки в качестве средств размещения), а также города, вызывающие определенный туристский интерес [14]. Форматирование услуг ТРС означает разработку и внедрение новых стандартов предоставления туристско-рекреационных услуг, соответствующих мировой практике [10]. Основным фактором при форматировании является узнаваемость турпродукта, гарантии качества предоставляемых услуг определенного стандарта и формата.

Перспективы создания и развития туристских сетей все больше формируют свою потребительскую аудиторию, отдающую в случае выбора между приобретением сетевой и несетевой услуги ТРС предпочтение уже проверенным (по другим услугам данной сети) качеству, сервису и цене сетевых услуг [8, с. 477].

Предлагаемое автором создание «туристских агломераций впечатлений полного цикла» на основе франчайзинга предоставляет единые стандарты деятельности ТРК, начиная от однообразия документооборота до формирования имиджа кластера и качества предоставления услуг хозяйствующими субъектами. Кроме этого, инновационные услуги ТРК за счет использования франчайзинговых технологий осуществляют быструю диффузию в другие организации и сферы деятельности.

В рамках агломерации автором предлагается и объединение деятельности инновационных центров (КРИД) для оптимизации НИОКР и более быстрой коммерциализации инноваций на рынке.

В настоящее время в ТРС активно распространяются технологии бронирования туристских туров из дома и самостоятельного формирования маршрутов отдыха на сайте. Данные инновации позволяют существенно удешевить процесс покупки туристских услуг, делая их более индивидуальными, помогая отслеживать формирование тура на всех этапах [1].

На современном этапе в ТРС активно используются инновационные технологии в виде интернет-карт и мобильных приложений, служащих справочником и путеводителем для обзора, знакомства с местом отдыха, ориентирования, получения нужной информации о размещении культурных объектов.

Мобильные приложения являются новыми, пока не в полной мере освоенными на рынке услуг ТРС инновационными предложениями, позволяющими более активно организовывать маркетинговую политику, оперативно предоставлять пользователям выгодные приложениях, а также наглядно осуществлять демонстрацию новых услуг ТРС [1].

Автором отмечаются преимущества при использовании информационных технологий в ТРК:

- повышение популярности услуг ТРС, развитие туристского спроса на услуги ТРК;

- реклама, популяризация и развитие информационного доступа к туристским маршрутам;

- повышение инвестиционной привлекательности ТРС, совершенствование условий для инвестиций в туристскую инфраструктуру;

- продвижение и популяризация перспективных инновационных проектов в ТРС.

В заключение отметим, что минимальным туристско-рекреационным набором ресурсов для организации культурно-познавательного туризма имеет любая территория, но для развития инновационных видов ТРС требуется наличие определенной концентрации объектов культурно-исторического наследия, среди них: природно-ландшафтные памятники, памятники археологии, разные виды архитектуры, музеи, образовательные учреждения, библиотеки, театры, выставочные залы, объекты этнографии, центры народного творчества, народные ремесла и промыслы, исторические города и сельские поселения.

Наиболее привлекательными в настоящее время являются различные комплексные экскурсии с элементами историчности, событийности и интерактивности. Особое место в современном туризме занимает региональный туризм, учитывающий целостность туристского потенциала региона [7, с. 140].

Перспективность отдельных регионов для развития туристских инноваций зависит от множества внешних и внутренних факторов: политической обстановки, уровня безопасности, степени развития туристской инфраструктуры, позиционирования на рынке, наличия исторических и иных традиций и пр.

По прогнозам

Всемирной туристской организации,

российская ТРС имеет существенный потенциал своего развития за счет [6, с. 104]:

- повышения спроса на экологические экскурсии по озеру Байкал и Горному Алтаю с их уникальными природными красотами и нетронутыми уголками природы;

- повышения спроса на туры по историческим малым городам РФ с их самобытной историей, традициями и огромным культурным потенциалом;

- увеличения востребованности города Калининграда и его окрестностей со средневековьями крепостями и музеем янтаря;

- развития спроса на тематические туры по городам и селам РФ, организация архитектурных и литературных экскурсий;

- повышения интереса к вновь созданным комплексным экскурсиям, включающим познавательный, лечебный, развлекательный, экологический, религиозный и автотуризм в разных сочетаниях между собой.

Все вышеуказанные маршруты ТРС представляют на рынке туристских услуг совершенно новый, инновационный туристский продукт, который включает в себя познавательные комплексные программы индустрии впечатлений.

Список литературы

- Гарбузова, Т.Г. Инновационные процессы в туриндустрии на современном этапе [Текст] / Т.Г. Гарбузова, В.С. Морозов, Д.И. Цой // Инновации в науке: сб. ст. по матер. LIV междунар. науч.-практ. конф. – Новосибирск: СибАК, 2016. – № 2(51).

- Гуриева, Л.К. Региональная инновационная политика, или New Economic Geography [Текст] // Экономические стратегии. – 2005. – № 5–6.

- Джанджугазова, Е.А. Российский туризм: анатомия кризиса [Текст] / Е.А. Джанджугазова, С.Н. Первунин // Российские регионы: взгляд в будущее. – 2015. – № 1 (2). – С. 116–129.

- Дудь, А.П. Инновации в туризме [Текст] / А.П. Дудь // Научный вестник МГИИТ. – 2011. – № 4. – С. 15–19.

- Дурович, А.П. Маркетинг в туризме [Текст]: учеб пособие / А.П. Дуровия, А.С. Копанев; под общ. ред. З.М. Горбылевой. – Минск: Экономпресс, 1998. – 400 с.

- Лапа, Е.А. Туризм как объект управления в государственной и региональной экономике [Текст] / Е.А Лапа // Вестник Самарского университета. – 2013. – №1 (102). – С. 103–110.

- Лапа, Е.А. Туристский потенциал Самарской области [Текст] / Е.А. Лапа // Стратегические ориентиры развития экономических систем в современных условиях: межвузовский сб. ст. – Самара, 2014. – № 2. – С. 139–148.

- Лапа, Е.А. Качество жизни как показатель социально-экономического развития региона (на примере Самарской области) [Текст]//Е.А. Лапа, Е.В. Ермолаева // Экономика и предпринимательство. 2016г. №11. Ч.3. С. 476-479.

- Международный туризм [Текст] // Российская газета – Северный Кавказ. – 2008. – № 4728.

- Стратегия развития туризма в Российской Федерации на период до 2015 г. [Текст]. – М.: Федеральное агентство по туризму, 2008.

- Питгурская, Н.Н. Кластерный подход к регулированию туризма в регионе [Текст]: автореф. дис. … канд. экон. наук / Н.Н. Питгурская. – Иркутск. 2006. – 24 с.

- Портер, М. Международная конкуренция: конкурентные преимущества стран [Текст] / М. Портер; под ред. В.Д. Щетинина. – М.: Международные отношения, 1993. – 896 с.

- Смирнова, И. Туризм как ресурс [Текст] / И. Смирнова // Российское экспертное обозрение «Новые ресурсы России». – 2008. – № 1 (24). – С. 39–43.

- Стратегия развития туризма в Российской Федерации на период до 2015 г. [Текст]. – М.: Федеральное агентство по туризму, 2008.

- Хвилер, Я. Италия на все времена [Текст] / Я. Хвилер // Турбизнес. – 2004. – № 1.