Московский экономический журнал 12/2019

УДК 338.2

DOI 10.24411/2413-046Х-2019-10238

Оценка эффективности стратегического управления государственной нефтяной компании Азербайджана

Assessment of the effectiveness of strategic management of the state oil company of Azerbaijan

Зонова Наталья Владимировна, кандидат технических

наук, доцент, Тюменский индустриальный университет, г. Тюмень

Руденок Ольга Владимировна, кандидат

экономических наук, доцент, Тюменский индустриальный университет, г.

Тюмень

Тарасова Оксана Валериевна, кандидат философских

наук, доцент, Тюменский индустриальный университет, г. Тюмень

Zonova N.V., zonovanv29@yandex.ru

Rudenok O.V., rudenook@mail.ru

Tarasova O.V., okvaltar@mail.ru

Аннотация:

В

статье рассматриваются вопросы оценки эффективности стратегического управления вертикально-интегрированных нефтяных

компаний на примере государственной нефтяной компании Азербайджана SOCAR. Особенности

ведения бизнеса вертикально-интегрированных нефтяных компаний в современных

условиях определяют повышение значимости стратегического управления. Это

предполагает проведение оценки эффективности выбранных стратегий развития ВИНК.

В ходе исследования дана оценка эффективности стратегического управления

нефтяной компании с вертикальной интеграцией, выявлены направления

деятельности, способствующие реализации стратегии развития, и определены

приоритеты дальнейшего развития.

Summary: The article discusses the issues of evaluating

the effectiveness of strategic management of vertically integrated oil

companies using the example of the state oil company of Azerbaijan SOCAR.

Features of the business of vertically integrated oil companies in modern

conditions determine the increasing importance of strategic management. This

involves evaluating the effectiveness of selected strategies for developing

vertically integrated oil companies. The study assessed the effectiveness of

strategic management of an oil company with vertical integration, identified

areas of activity conducive to the implementation of a development strategy,

and identified priorities for further development.

Ключевые слова: вертикальная

интеграция, вертикально-интегрированные нефтяные компании, интеграционные

связи, нефтяная отрасль, цепочка создания стоимости.

Keywords: vertical

integration, vertically integrated oil companies, integration ties, oil

industry, value chain.

Особенностью современной нефтяной отрасли является преобладание в ней нефтяных компаний, выбравших в качестве

приоритетных стратегий развития стратегию вертикальной интеграции. Задача

интеграционных преобразований бизнеса заключается в усилении взаимного действия

между входящими в их состав структурными подразделениями, деятельность которых

направлена на создание замкнутой цепочки создания стоимости [4]. Как отмечает

Кузнецова Н.А., «интеграция позволяет укрепить

хозяйственные связи, усилить стимулы для получения наиболее эффективного

конечного результата, сконцентрировать ресурсы по более эффективным

направлениям технической политики, использовать более эффективную систему

взаиморасчетов, в том числе в результате применения расчетных цен, повысить

конкурентоспособность производителей на внешнем рынке, а также более

рационально решать задачи использования производственной и социальной

инфраструктуры» [3].

Широкое использование вертикальной

интеграции в нефтегазовом бизнесе обусловлено рядом причин, связанных с

созданием замкнутой технологической цепочки полного цикла создания стоимости,

снижением рисков реализации инвестиционных проектов, оптимизацией

трансакционных затрат.

Для нефтяной отрасли современной тенденцией становится

не только создание полной вертикальной интеграции, но и различная компоновка

отдельных интеграционных связей по цепочке создания стоимости. В настоящее

время выделяют следующие виды интеграционных связей по цепочке создания

стоимости: сектор «Upstream»

(разведка, бурение и добыча), сектор «Midstream» (транспорт углеводородов), сектор «Downstream» (переработка и сбыт) и непосредственно

вертикально-интегрированные нефтяные компании, охватывающие весь цикл основных

бизнес-процессов отрасли от разведки и добычи до переработки и реализации

нефтепродуктов конечным потребителям. В таких условиях хозяйствования все

большую актуальность приобретают вопросы выбора стратегии вертикальной

интеграции и повышения эффективности управления вертикально-интегрированными

нефтяными компаниями.

Изучение особенностей стратегического развития вертикально-интегрированных

нефтяных компаний Азербайджана позволило выявить, что несмотря на

различия в целях и задачах стратегического развития, обусловленные различными

характеристиками нефтяных компаний, важными элементами их стратегического

планирования являются: увеличение уровня добычи углеводородов и ресурсной базы

за счет капиталовложений и инвестиций в развитие новых технологий и

геологоразведку; улучшение финансовых показателей компаний и повышение

стоимости бизнеса; укрепление имиджа компании в отрасли при условии строгого

соблюдения высоких стандартов социальной и экологической ответственности, а

также корпоративного управления.

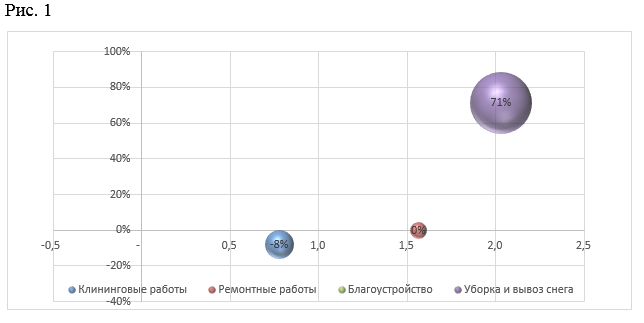

Наиболее эффективными на сегодняшний день следует признать стратегии развития Exxon Azerbaijan limited, State Oil Company of Azerbaijan (SOCAR) и Turkish Petroleum Corporation (TPAO). Выбранные стратегии развития позволили им успешно пройти проверку мировым экономическим кризисом и не только показать стабильный рост, но и остаться в позитивных трендах по всем основным показателям развития (рисунок 1).

Среди вертикально-интегрированных нефтяных компаний, присутствующих на

нефтяном рынке Азербайджана, следует выделить национальную нефтяную компанию – State Oil Company

of Azerbaijan (SOCAR), на долю которой приходится более 19 % всего

объема добытой в стране нефти [5, 7].

Кроме того, SOCAR играет важную

роль в повышении научно-технического, экономического и интеллектуального

потенциала Азербайджана. Являясь одним из крупнейших налогоплательщиков страны,

SOCAR является драйвером экономического развития страны и играет заметную роль

в формировании государственного бюджета [7].

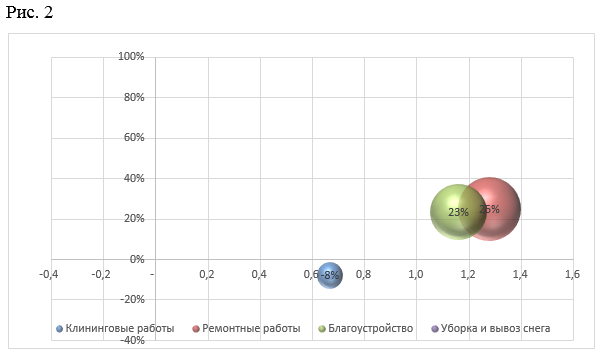

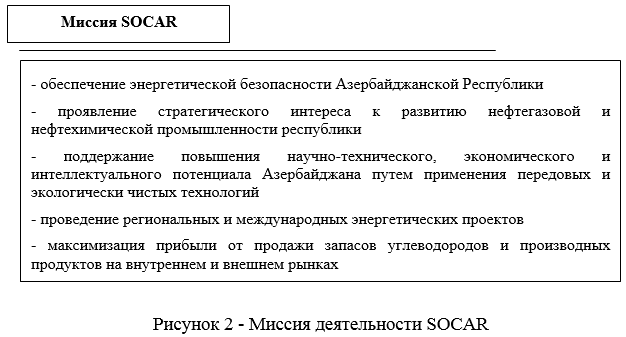

Компания устанавливает свою стратегию, цели и пути достижения этих целей в соответствие с экономическими, социальными и экологическими требованиями страны. Диверсифицированный бизнес-портфель SOCAR и увеличение доли на международном нефтяном рынке являются одними из важнейших достижений компании [6, 7]. Сегодня SOCAR получает большую часть своих доходов из зарубежных стран. Все это определяет миссию деятельности компании на долгосрочный период (рисунок 2).

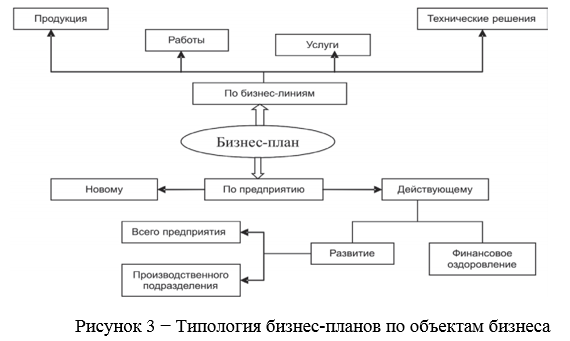

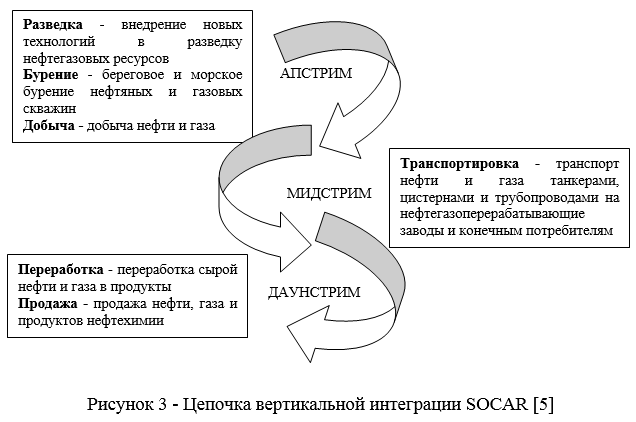

Цепочка создания стоимости SOCAR охватывает весь цикл основных бизнес-процессов отрасли от разведки до реализации нефти и нефтепродуктов конечным потребителям (рисунок 3). В качестве корпоративных субъектов при SOCAR действуют три производственных подразделения, один нефтеперерабатывающий завод и один газоперерабатывающий завод, завод по производству глубоководных платформ, два траста, одно учреждение и 23 подразделения.

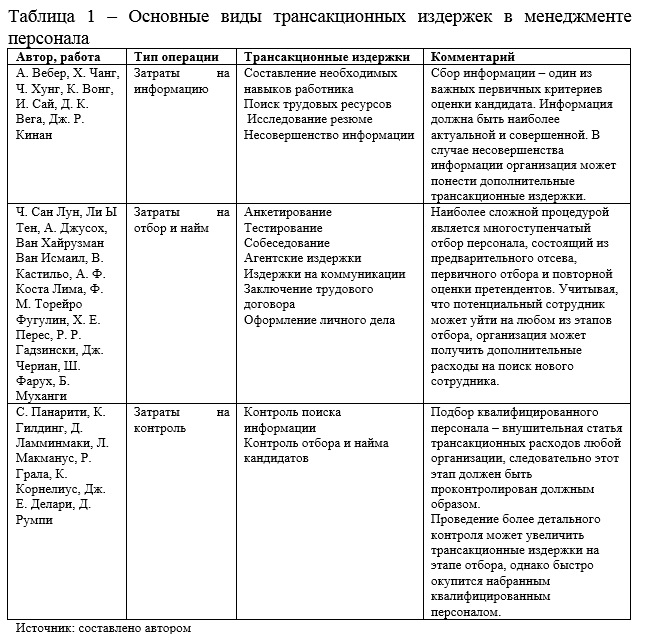

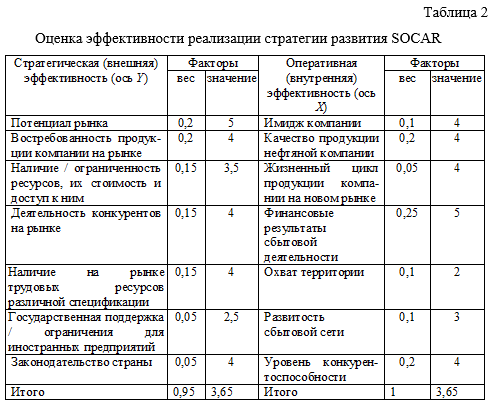

Оценка эффективности

стратегического управления вертикально-интегрированной нефтяной компании SOCAR

проводилась с использованием системы сбалансированных показателей по ключевым

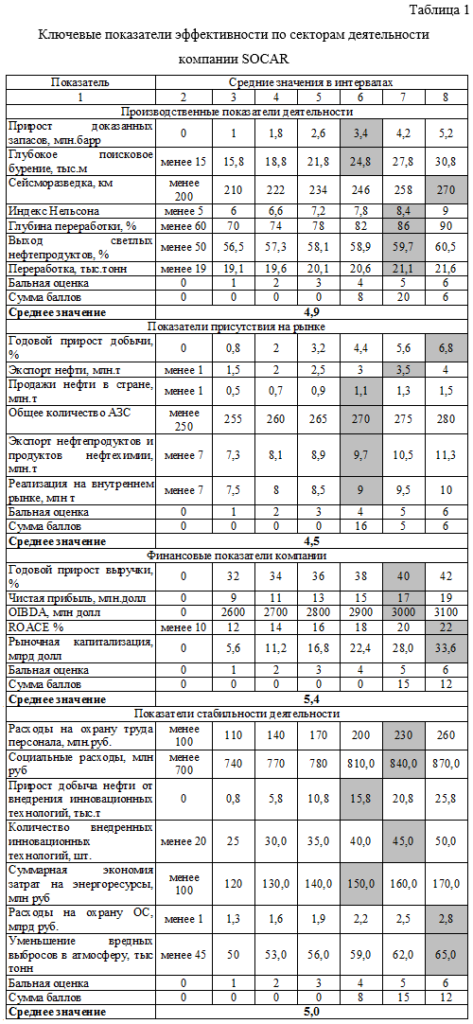

показателям эффективности секторов деятельности, характерных для ВИНК [1, 2].

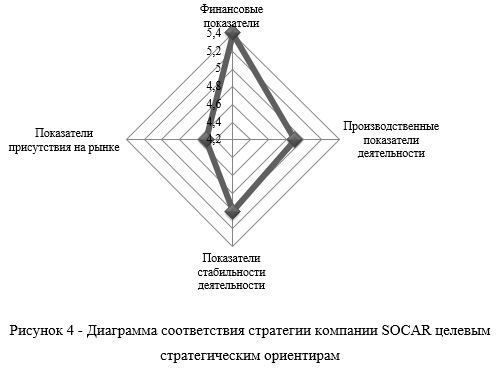

Оценка ключевых показателей эффективности по секторам деятельности, характерным для вертикально-интегрированной нефтяной компании SOCAR, выше среднего (таблица 1).

С положительной стороны существующую

стратегию развития SOCAR характеризуют такие показатели как:

- производственные показатели деятельности: объем работ по сейсморазведке, индекс Нельсона, глубина переработки нефти, объем выхода светлых нефтепродуктов, объем переработки углеводородов;

- показатели присутствия на рынке: высокие темпы прироста объемов добычи, увеличение экспорта нефти;

- финансовые показатели компании: годовой прирост выручки и чистой прибыли, прирост OIBDA,ROACE и рыночной капитализации компании;

- показатели стабильности деятельности: величина расходов на охрану труда персонала и социальных расходов, количество внедренных инновационных технологий, проведение мероприятий по уменьшению вредных выбросов в атмосферу и снижении воздействия на окружающую среду.

Оценка существующей стратегии

компании SOCAR в

зависимости от стратегического состояния (по методу SPACE–анализа) показала, что стратегию развития данной ВИНК можно

охарактеризовать как агрессивную. Механизмы

развития нефтяной компании с вертикальной интеграцией, находящейся в данном

стратегическом состоянии, должны быть направлены на расширение добычи нефти и

газа, производства нефтепродуктов и продаж; освоение новых секторов рынка

нефтехимии; развитие сбытовых сетей; продвижение

брендов.

Для формирования более четкой

картины относительно эффективности реализации стратегии развития

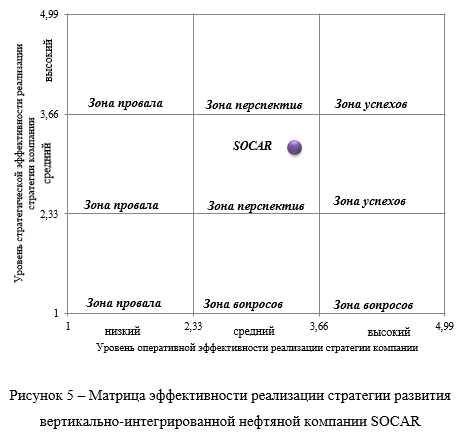

вертикально-интегрированной нефтяной компании SOCAR были сопоставлены оценки

стратегической и оперативной эффективности реализации стратегии развития компании с помощью двумерной матрицы «Эффективность

реализации стратегии компании» методом экспертных оценок.

Результаты построения матрицы для компании SOCAR (таблица 2, рисунок 5) позволили выявить, что в результате реализации существующей стратегии развития SOCAR находиться в квадранте «Зона перспектив». Для Зоны перспектив характерны средняя оперативная эффективность деятельности компании и средняя стратегическая эффективность реализации существующей стратегии развития. Это создает для компаний возможности для повышения эффективности реализации их стратегий развития в перспективе. Об этом же свидетельствуют результаты оценки стратегического состояния компании, представленные выше.

Опираясь на результаты существующей стратегии развития ВИНК SOCAR можно констатировать, что механизмами развития компании в настоящее время должны быть направлены на расширение производства и продаж; освоение новых секторов рынка; развитие сбытовых сетей; продвижение брендов [7]. Данные механизмы предполагают выбор в качестве совершенствования стратегического управления и стратегии развития компании маркетинговой бизнес-стратегии управления компанией на рынке.

Следовательно, реализацию

существующей стратегии развития SOCAR необходимо

поддерживать, основываясь на внутренние возможности компании и внешние факторы,

что позволит улучшить финансовые результаты

деятельности Государственной Нефтяной

Компании Азербайджана. В

результате реализации стратегии развития SOCAR

может изменить свое стратегическое положение и перейти в квадранты «Зона успехов». Данную зону характеризуют высокая оперативная

эффективность и средняя или высокая стратегическая эффективность реализации

стратегии развития. Это свидетельствует о высокой эффективности стратегического

управления вертикально-интегрированной нефтяной компании. Место компании в этой

зоне с положительной стороны характеризует как стратегические, так и

оперативные мероприятия, проводимые им.

Литература

- Внедрение сбалансированной системы показателей /

Horvath & Partners: пер. с нем. Альпина Бизнес Букс. 2009. 478 с. - Каплан

Р. Система сбалансированных показателей. От стратегии к действию.

Олимп-Бизнес. 2003. 214 с. - Кузнецова Н.А.

Преимущества вертикально интегрированных нефтяных компаний, как комплексного

преобразования структуры управления // Современные научные исследования и

инновации. 2011. № 5. – Режим доступа: http://web.snauka.ru/issues/2011/09/2767 - Новикова Е.

Ю. Ключевые аспекты функционирования вертикально интегрированных нефтегазовых

компаний // Актуальные вопросы экономики и управления. 2016.С. 43-49. - Sustainable development report 2017/ State Oil

Company of Azerbaijan Republic. – http://www.socar.az - Тарасова О.В.,

Абдулаев Э. Нефтяная промышленность Азербайджана: основные перспективы и

проблемы развития // Современные тренды

развития стран и регионов – 2018: материалы международной научно-практической

конференции: в 2 томах. Тюмень. 2019. С. 115-117. - Тарасова О.В.,

Абдулаев Э. Развитие нефтяной

компании Азербайджанской Республики SOCAR

// Современные тренды развития стран и

регионов – 2018: материалы международной научно-практической конференции: в 2

томах. Тюмень. 2019. С. 115-117.