Анализ и оценка рисков компаний телекоммуникационного

рынка: ПАО «Ростелеком»

Analysis and risk

assessment of telecommunications market companies: PJSC Rostelecom

Передера Жанна

Сергеевна, Федеральное

государственное автономное образовательное учреждение высшего образования

«Дальневосточный федеральный университет», г. Владивосток

Peredera Zhanna Sergeevna, the Department of

Finance and Credit, Far Eastern Federal University, Vladivostok, Russia

Аннотация:

В работе проанализированы риски основного игрока телекоммуникационного рынка

России, ПАО «Ростелеком». Исследованы базовые категории, рассмотрена специфика

рынка. Изучены основные причины высокой компрессии в отрасли, а именно, отток

абонентской базы и снижение ARPU. Рассмотрены

риски кибербезопасности и партнерства, которые особенно актуальны для компании,

являющейся агрегатором данных об абонентах и выступающей подрядчиком по

государственным задачам, а также использующей инструменты внешнего роста. В

результате анализа сформирована карта, на которой проведено ранжирование рисков

по значимости и вероятности наступления.

Summary: The article analyzes the risks

of the main player in the Russian telecommunications market, PJSC Rostelecom.

The basic risks are investigated, the specifics of the market are considered.

The initial main causes of high compression in the industry, namely the

subscriber base outflow and a decrease in ARPU. The risks associated with

security threats and interactions with users who are data aggregators and also

use external growth tools are also considered. As a result of the analysis, a

map was formed in which the ranking of risks by significance and probability of

occurrence was carried out.

Ключевые слова: риск-менеджмент,

анализ рисков, телекоммуникационный рынок, ARPU, абонентская база.

В 2018 году объем

мирового рынка телекоммуникационных услуг и платного телевидения достиг 1,62

трлн долл. США, увеличившись на 1% год к году. Российский рынок достиг значения

1,7 трлн р. благодаря рекордному за последние 5 лет темпу прироста – 3,4%.

Доход от деятельности в сфере телекоммуникаций в 2018 году составил 1,2%

мирового ВВП, в России эта доля равна 1,4%, Японии, Великобритании, США и

Канаде – 1,7–1,8% [3].

Крупнейший российский

провайдер цифровых услуг и решений, компания ПАО «Ростелеком», включающая в

себя семь макрорегиональных филиалов и несколько десятков дочерних организаций,

среди которых ПАО «Башинформсвязь», ООО «Центр хранения данных», АО

«РТКомм.Ру», ПАО «Центральный телеграф» и другие [2].

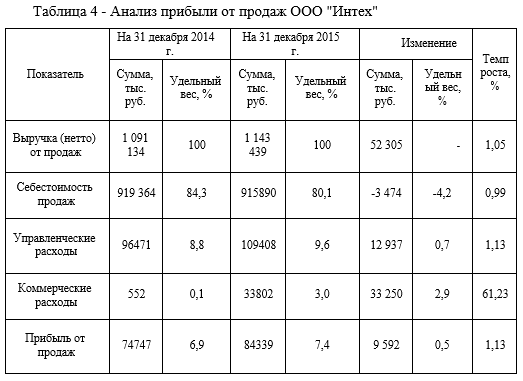

Компания в 2019 году уже подвела итог финансовой деятельности за 9 месяцев (Таблица 1).

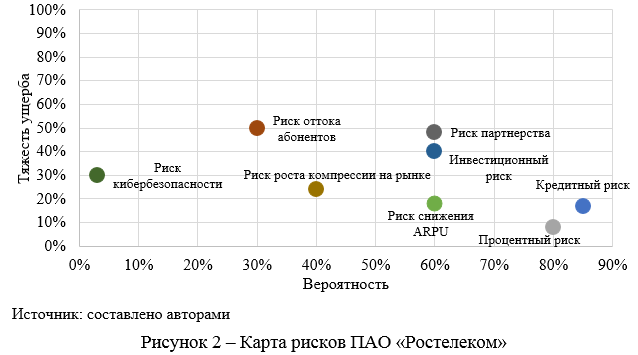

Согласно анализу, представленных данных, в телекоммуникационной компании на отчетную дату в сравнении с прошлым годом наблюдается 4% рост в выручке и значительный рост в чистой прибыли и чистом денежном потоке, соответственно, на 29% и 223%. Однако, несмотря на рост ключевых показателей, деятельность компании ПАО «Ростелеком», как и любая компания, сопряжена с некоторыми рисками, которые в большинстве своем обусловлены сложившейся конъюнктурой рынка. Так, каждый класс финансовых активов, представленных в балансе компании ПАО «Ростелеком», в определенной степени подвержен кредитному риску. Финансовые инструменты, в которых сконцентрирован кредитный риск, – это преимущественно торговая и прочая дебиторская задолженность (Рисунок 1).

Сумма дебиторской

задолженности компании снижается. Однако резервы по сомнительным долгам имеют

тенденцию к увеличению. То есть сомнительная дебиторская задолженность ПАО «Ростелеком»

и резервы по ним растут. Что характеризует существование кредитного риска для

компании.

Согласно данным Федеральной службы государственной статистики, темп роста

дебиторской задолженности в целом по организациям Российской Федерации в 2018

году по сравнению с 2017 годом составил 116%, темп роста просроченной

дебиторской задолженности — 114%.

Дебиторская задолженность

компании представлена задолженностью государственных и прочих общественных

организаций, коммерческих организаций и частных лиц, каждая из которых несет

отличный от другой кредитный риск. Собираемость дебиторской задолженности от

государственных и прочих общественных организаций зависит преимущественно от

политических и экономических факторов, а собираемость задолженности от

коммерческих организаций и частных лиц –от их кредитоспособности. А именно, платежеспособность

и финансовая устойчивость.

Однако, важно понимать, что большая часть акций компании принадлежит

государственным институтам, соответственно, при возникновении риска ожидаются

финансовые вливания, так как организация выполняет социально-значимые задачи.

Другим финансовым риском,

присущим компании, является риск изменения процентных ставок Ростелекома,

который преимущественно связан с обязательствами с плавающей процентной

ставкой, номинированными в долларах США, российских рублях и Евро, и

финансовыми инструментами, номинированными в российских рублях. Прочие

заимствования несущественно подвержены риску изменения процентных ставок.

Как показывает динамика

финансовых обязательств ПАО «Ростелеком» с плавающей процентной ставкой в 2018

году произошло их существенное увеличение по сравнению с 2017 годом, и есть

риск, что в будущем они будут расти. При этом, как отмечено в финансовой

отчетности компании, процентные ставки зависят от колебаний ставки

рефинансирования Банка России и ставки Моспрайм.

Но при всем этом наиболее

значимые риски компании связаны с конъюнктурой рынка, например, инвестиционный.

На текущий момент компания обеспечила сетями GPON самые удаленные населенные пункты, в том числе в 2019

году построен ВОЛС на Курильские острова. Рентабельность инвестиций снижается,

рост продаж в новую строительную емкость отсутствует, компания все чаще

переходит к внешним источникам: осуществляет инвестиции в долевые инструменты,

вложения в ассоциируемые и совместные предприятия, а именно, в ООО «Т2 РТК

Холиднг», АО «Цифровое телевидение», Группа Сейлфиш, ООО «Телеком-5», АО «КГТС»

(Ассоц.), ООО «БУМ», Б4Н Групп Лимитед (Ассоц.). В результате ПАО «Ростелеком» присущ и риск партнерства – риск, связанный с

осуществлением сделок M&A, влияющий на ключевые показатели деятельности

компании. Так, за период с 2000 по 2019 год с участием компании совершено более

25 сделок слияния и поглощения. При этом факторами, влияющими на реализацию

данного риска, являются недостаток планирования из-за некорректных KPI и личных мотивов менеджмента и потери в процессе

интеграции в связи с затяжным процессом и отсутствием коммуникации. Все это

влечет за собой переоценку актива и отток абонентов из-за высокой платы

переключения и низкого уровня NPS [4].

Примечательно, что доходность

компании – это прямая производная от абонентской базы, которая снижается,

особенно, по услуге фиксированной связи, являющейся наиболее маржинальной и

обеспечивающей доходность бизнеса. В связи с этим, компания ищет замещение

эффекта через новые продукты, например, видеонаблюдение, антивирус, домофония,

но успешных кейсов нет. Также важно, что, как правило, отключая одну услугу,

клиент отключает и оставшиеся или переходит на более дешевый тариф, что

приводит к риску снижения ARPU, который

тождественен по значимости с риском снижения абонентской базы [5]. У

провайдеров нет других инструментов конкуренции, кроме цены. Важно отметить,

что в сопоставлении «цена – качество» российская фиксированная связь наилучшая.

В Америке, например, используется медная сеть за цену, которая в России платится

за GPON. В Сингапуре, чья сеть

считается лучшей, за оптическое подключений средний чек кратно выше

российского. Как итог на рынке растет компрессия, развиваются конвергентные

предложения, операторы проводят демпинг для набора абонентской базы. Например,

ТрансТелекомСвязь оптимизируется на магистральных каналах и предоставляет связь

по качеству ниже средней, но по наименьшему тарифному плану. Вымплеком за два с

половиной месяца подключили 100 тыс. домохозяйств, выведя на рынок предложение

приобретения за 1 рубль в месяц фиксированного интернета и телевидения [7].

ПАО «Ростелеком» владеет

одной из крупнейших баз данных в России о своих клиентах, существует риск кражи

или обобщенно – риск кибербезопасности. Подтверждают существование этого риска

следующие маркеры:

Россия ежегодно снижает позиции в

рейтинге Глобального индекса кибербезопасности, в 2018 году занимала 28 место;

кибератаки происходят каждые 14

секунд по всему миру

убытки компаний от хакерских

взломов в 2018 году составили 3 трлн долл. США;

в 2019 году более 60 млн клиентов ПАО

«Сбербанк» оказались в открытом доступе в результате кражи данных.

Для

демонстрации значимости сформирована карта рисков ПАО «Ростелеком», которая

построена на оценке тяжести ущерба и вероятности наступления события (Рисунок 2).

Для демонстрации значимости сформирована карта рисков ПАО «Ростелеком», которая построена на оценке тяжести ущерба и вероятности наступления события (Рисунок 2).

Наибольшая вероятность соответствует

кредитному риску, а наиболее значимым является риск оттока абонентов, что

обуславливается не только оттоком абонентов, но и их миграцией из наиболее

доходных регионов. Например, в результате миграции населения из Петропавловска-Камчатского,

где ARPU равно 1

тыс. р., во Владивосток с ARPU

300 руб. компания теряет выручку, а также драйверы роста. В целом, все

факторы не носят критического характера, что в первую очередь связано со связью

с государством.

Для контроля рисков

предложены мероприятия по их нивелированию, а именно, заключение сделки

факторинга с банками по переуступке дебиторской задолженности. Отвлечь

менеджеров от сделок слияний и поглощений, сформировав экспертную группу, – это

снизит риск партнерства, когда интеграции совершаются по личным мотивам. Также

для нивелирования вероятности снижения ARPU и абонентской базы предлагается развивать внедрение в

ключевые показатели эффективности сотрудников параметры лояльности клиентской

базы.

Список использованных источников

Бусов, В. И. Анализ влияния ключевых показателей рынка широкополосного доступа в России на стоимость телекоммуникационных компаний / В. И. Бусов, Т. Ф. Хань // Экономические исследования. – 2019. – № 5. – С. 80–85.

Ерлыгина, Е. Г. Тенденции развития рынка телекоммуникационных услуг / Е. Г. Ерлыгина, В. Д. Филимонова // Телекоммуникации. – 2019. – № 5. – С. 285–290.

Ефремов, А. А. Мировой рынок телекоммуникационных услуг: тенденции и принципы / А. А. Ефремов // Вопросы новой экономики. – 2018. – № 5. – С. 31–35.

Кинзяков, А. Ф. К вопросу эффективности сделок по слиянию и поглощению в телекоммуникационной сфере / А. Ф. Кинзяков, Д. В. Сыровой // Научный альманах. – 2016. – № 3–1 (17). – С. 162–166.

Медиа о разработке и продвижении IT-проектов AppTractor [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://apptractor.ru.

ПАО Ростелеком [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://www.company.rt.ru.

TMT-Consulting [Электронный ресурс]. – Электрон. дан. – Режим доступа : http://tmt-consulting.ru.

Московский экономический журнал 13/2019

|

DOI 10.24411/2413-046Х-2019-10356

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА РАБОЧИХ ПРОГРАММ

METHODOLOGICAL ASPECTS OF WORK

PROGRAM ANALYSIS

Мамонтова

И.Ю., кан. пед. наук, специалист по учебно-методической

работе кафедры ЭТиМ ФГБОУ ВО “Государственный университет по

землеустройству”, Москва, Россия

Mamontova

I.Iu.

Аннотация:

Статья посвящена актуальной теме, касающейся проектирования рабочих программ

курсов непедагогических дисциплин, удовлетворяющих требованиям ФГОС++. В работе приведены типичные ошибки,

допускаемые преподавателями, при разработке программ с использованием компетентностного

подхода.

Summary: The article is devoted to an urgent topic relating to

the design of work programs for non-pedagogical disciplines satisfying the

requirements of GEF ++. The paper gives typical mistakes made by teachers when

developing programs using the competency-based approach.

Ключевые

слова: рабочая программа, компетенции, индикаторы,

результаты обучения.

Keywords: work program,

competencies, indicators, learning outcomes.

Ведение. Традиционно

главным видом деятельность преподавателя являлась деятельность по представлению

информации и реализации контроля.

Новые

социально-экономические условия, продиктовали появление новых ФГОСов , повышение

ответственности образовательного учреждения за образовательную программу

привели к необходимости переосмысления и переструктурирования курсов,

самостоятельной разработке учебных рабочих программ преподавателями высших

учебных заведений.

Цели исследования.

На основе анализа рабочих программ выявить типичные ошибки, допускаемые

преподавателями при проектировании курсов. Определить уровень сформированности

педагогических компетенций у авторов программ.

Методы исследования.

Теоретическое изучение методологической и педагогической литературы, нормативной

документации по теме исследования. Системный анализ и статистическая обработка

результатов.

Объект исследования.

Учебная и педагогическая деятельность.

Предмет исследования.

Рабочие программы дисциплин.

Результаты и обсужденгия.Нормативно-методическая

база, регламентирующая разработку образовательных программ включает в себя:

Федеральный закон «Об образовании в Российской Федерации» № 273-ФЗ от

29.12.2012, Федеральные государственные образовательные стандарты,

Образовательные стандарты, Профессиональные стандарты, Примерные

образовательные программы, Нормативные акты (Положения) Министерства

образования и науки РФ, Локальные нормативные акты образовательной организации.

Федеральный закон «Об образовании в РФ» в статье 10 главы 2 определил три

уровня системы высшего профессионального образования :

высшее образование – бакалавриат ;

высшее образование – специалитет, магистратура; высшее образование – подготовка

кадров высшей квалификации (аспирантура).

Федеральные государственные

образовательные стандарты нового поколения сформулированы в терминах

компетенций, приводятся их перечни и виды.

Компетентностный

подход в образовании устанавливает новый тип образовательных результатов не

сводимых к комбинации сведений и навыков, а ориентированный на способность и

готовность личности к решению разного рода проблем, к деятельности.

Эти

образовательные результаты, называемые компетентностями, рассматриваются как способности решать

сложные реальные задачи –профессиональной и социальной деятельности,

мировоззренческие, коммуникативные, личностные.

Федеральный государственный образовательный

стандарт представляет собой совокупность обязательных требований к

образованию определенного уровня и (или) к профессии, специальности и

направлению подготовки, утвержденных федеральным органом исполнительной власти,

осуществляющим функции по выработке государственной политики и

нормативно-правовому регулированию в сфере образования.

ФГОС включают в себя требования к:

структуре

основных образовательных программ (в том числе соотношению обязательной части основной

образовательной программы и части, формируемой участниками образовательных

отношений) и их объему

условиям

реализации основных образовательных программ, в том числе кадровым, финансовым,

материально-техническим и иным условиям

результатам

освоения основных образовательных программ

Результатами освоения образовательных программ являются сформированные у

обучаемых компетенции. Компетенции – цель образовательной программы,

ориентированная на запросы современного рынка труда и на удовлетворение потребностей

личности.

В ФГОС ВО 3++

сформулированы требования к результатам освоения программ в виде трех уровней

компетенций:

универсальные компетенции (УК): набор универсальных компетенций является

инвариантным для области образования;

общепрофессиональные компетенции (ОПК): в пределах направления подготовки должны не

зависеть от вида деятельности;

профессиональные компетенции (ПК): устанавливаются программой бакалавриата при

наличии у нее направленности, формируются на основе профессиональных стандартов(могут

изменяться со временем).

Компетенции формируются в процессе изучения

дисциплин и видов деятельности, предусмотренных учебным планом. Обычно

формирование компетенции осуществляется циклично на протяжении всего цикла

обучения.

Индикаторы достижения компетенций – это то, что

студент должен делать, т.е.

может продемонстрироватьв

итоге освоения программы.

Индикатор является оценкой уровня достижения поставленной цели, т.е.уровня

оценки овладения компетенциями.

Индикаторы должны быть измеряемыми.

В

настоящее время реализуется компетентностный подход в разработке

образовательных программ.

Рабочая программа – очень

важный документ. По ней можно судить каким будет и что можно ожидать на выходе.

Конечно, качественная рабочая программа еще не гарантия организации учебного

процесса хорошего качества и получения высоких достижений студентов, она –

недостаточное, но необходимое условие для качественного образования.

Основными

функциями рабочей программы , по мнению профессора Галины Борисовны Скок ,являются:

прогносностическая (задает предполагаемый конечный результат обучения); функция

целеполагания (цели определяют все основные компоненты курса); информационная

(представляет информацию общего характера о курсе); организационно-методическая

(содержит информацию об основных организационных формах учебного процесса и

особенностях методики ведения курса); контрольно-диагностическая (включает

средства проверки степени достижения студентами заявленных целей курса).

Нами

проделан анализ некоторого количество рабочих программ, составленных

преподавателями Государственного университета по землеустройству не имеющих

базового педагогического образования.

Мы

можем отметить следующее выявленные, по нашему мнению, недостатки:

1.

Требования к учебному курсу в основном формулируются в соответствии с ФГОС, и

практически во всех программах отсутствует личная авторская позиция

преподавателя.

2.

Цели курса, описание результатов обучения часто подменяются содержанием курса либо они

очень общие , т.е. не диагностируемые или очень конкретные и разрозненные.

3.

В рабочей программе не определяется требуемый первоначальный уровень обученности

студентов, что делает возможным повторяемость одного и того же материала в

разных курсах.

4.

Содержание курса является основным разделом в рабочей программе. Тематическое

содержание , описание тем занимает

центральную часть.

Главная

роль преподавателя сводится к изложению материала, а студенты учатся его

воспроизводить.

5.

Не выделяется ядро курса и не определяется структура курса. Все считается

одинаково важным в курсе.

Не

описываются основные понятия, изучаемые в курсе.

6.

Описываемые в программе результаты обучения никак не связаны с компетенциями и

индикаторами достижения компетенций.

7. В описании программы дается слишком много

индикаторов и результатов обучения.

8.

Система получения итоговой оценки

заранее не определена.

9.

В рабочей программе не содержится характеристика заданий для определения уровня

итоговой оценки уровня обученности

студента, сформулированных в терминах индикаторов

достижений и результатов обучения

студентов, определяющих степень достижения компетенций разного уровня.

По

классификации профессора Нины Васильевны Кузьминой, основные педагогические

компетенции преподавателя можно сгруппировать в пять кластеров: гностические,

проектировочные, конструктивные, организаторские, коммуникативные. К

гностическим компетенциям относят действия, способствующие накоплению знаний о

целях, объектах и субъектах педагогического процесса. Проектировочные

компетенции представляют собой действия, связанные с планированием

стратегических и тактических задач и способах их решения. Конструктивные

компетенции характеризуют действия, касающиеся отбора и композиционного

построения содержания обучения и воспитания. Организаторские компетенции

отражают действия, направленные на конкретную организацию взаимодействия

педагога и студентов, коммуникативные – относятся к установлению педагогически целесообразных

взаимоотношений участников педагогического процесса.

Выводы. По

результатам проведенного анализа рабочих программ мы можем говорить об уровне

сформированности педагогических компетенций у преподавателей и рекомендовать

пройти обучение для повышения уровня указанных выше компетенций.

Литература

1.

Федеральный закон «Об образовании в Российской Федерации» № 273-ФЗ от

29.12.2012

3 Тарасова Н.В. Стратегия реализации

компетентностного подхода в образовании: историко-педагогический аспект

// Аналитические обзоры по основным направлениям развития высшего образования: обзор.

информ. / ФИРО. 2007. № 1.

4.

Н.В.Кузьмина Профессионализм личности педагога и мастера производственного

обучения. М.: Высшая школа,1990

5. И.А. Зимняя Компетентностный подход в образовании (методолого-теоретический аспект) / И.А. Зимняя // Проблемы качества образования: материалы XIV Всерос. совещ. – М., 2004.

6. Г.Б. Скок.Как спроектировать учебный процесс по по курсу.

Учебное пособие. Новосибирск, 2006

Московский экономический журнал 13/2019

|

УДК 330.341

DOI 10.24411/2413-046Х-2019-10354

Адаптация рынка труда в условиях

цифровой экономики: обучение населения старшего возраста к новым видам

профессиональной деятельности в ХМАО-Югре

Adaptation of

the labor market in the digital economy: training of older population to new

types of professional activity in KHMAO-Ugra

Исследование выполнено при финансовой поддержке РФФИ и Правительства ХМАО-Югры в рамках научного проекта №18-410-860002\19 «Векторы цифровой экономики: формирование и развитие кадрового и научно-образовательного потенциала»

Петрова Вера Станиславовна, кандидат культурологи, доцент кафедры

коммерции и менеджмента, Нижневартовский государственный университет г.

Нижневартовск

Petrova Vera Stanislavovna, Candidate

of Culturology, associate Professor of the Department of Commerce and

management, Nizhnevartovsk state University,Nizhnevartovsk

Аннотация: В

этой статье рассмотрен вопрос об анализе цифровой

экономики и трансформации работы. Автор в первую очередь исследуют, какие

аспекты модели цифровой экономики можно считать подлинными новинками на рынке

труда, а какие являются лишь усиленными версиями существующих тенденций для

отраслей экономики, вступившей в эпоху цифровизации, а также акцент сделан на

реструктуризации сектора услуг и трансформации в нем рабочих мест. В

исследовании ставится вопрос об актуальности и долговечности социальной модели

оплачиваемой занятости.

Summary: This article addresses

the analysis of the digital economy and job transformation. The author first of

all explores which aspects of the digital economy model can be considered

genuine newcomers to the labor market, and which are only enhanced versions of existing

trends for the sectors of the economy that entered the digital age, and also

focuses on restructuring the services sector and transforming jobs in it . The

study raises the question of the relevance and durability of the social model

of paid employment.

Ключевые слова: рынок труда, трудовая адаптация, профессиональная деятельность, трудовые навыки населения старшего возраста, методология обучения.

Keywords: labor market, labor adaptation, professional activity, labor skills of older population, training methodology.

Если верить

сообщениям некоторых средств массовой информации, то на мир труда обрушится

настоящее цифровое цунами, разрушающее наши нынешние представления о занятости.

Концепция «работы» может устареть и быть заменена на постоянно меняющихся

портфели комиссий и проектов, назначенных через онлайн-платформы. Цифровые

технологии стали неотъемлемой и привычной чертой нашей повседневной жизни на

работе и в офисе.

Отправной

точкой должно стать определение того, какие из тенденций, связанные с цифровой

экономикой (помимо вновь обретенного интереса к техническим достижениям),

являются действительно новыми. Сейчас мы должны выйти за рамки цифровых

технологий, с тем, чтобы определить основополагающие принципы новой эры

экономического и социального развития. Уже сейчас можно найти определения «цифровая

экономика», охватывающие различное видение самой «цифры». Наиболее часто

встречаются те, что опираются на основные характеристики и специфику,

выделяющие в качестве приоритетных: неуместность географического положения, цифровые

платформы, которые играют ключевую роль, обращение к использованию больших

данных. Новое поколение цифровых технологий в настоящее время генерирует

беспрецедентное количество данных и предоставляет инструменты, необходимые для использования

этого актива и повышения его стоимости.

Новые

бизнес-модели появляются, чтобы воспользоваться преимуществами двусторонних

рынков. Эти события являются новыми в очень разных отношениях. Некоторые из

них, такие как появление информационной экономики и экономики знаний, давно

объявлены, но в последнее время подверглись переосмыслению, в то время как

другие были обсуждены в существенном объеме литературы, опубликованной по новой

экономике или экономике примерно в первом десятилетии нового столетия. Другие

изменения, такие как экономика, основанная на цифровой платформе, и

двусторонние рынки, являются более поздними и пока еще не изучены глубоко.

С точки

зрения рабочей перспективы, возникшие изменения касаются, прежде всего,

множества проблем, связанных с управлением потоками и наличием товаров, услуг и

людей во всех секторах промышленности

Можно

сделать предположение, что в этом отношении важны два типа инноваций. Первый

касается инновационного применения вычислительной техники для выполнения нестандартных

познавательных задач с использованием больших данных и машинного обучения, что

приводит к снижению человеческих ошибок. Второй относится к инновационному

использованию компьютеров для выполнения нестандартных ручных задач. Таких как

техническое обслуживание объектов, внедрение логистических систем и управление

транспортными средствами (промышленные и сельскохозяйственные транспортные

средства, а не автомобили в настоящее время). Обществу теперь нужно научиться

работать вместе с роботами. Будущее труда будет зависеть от достижения

оптимального баланса между новым поколением высокопроизводительных машин и

человеческими навыками, что является перспективой для традиционного взгляда на

машины как замену человеческого труда.

Не может

быть никаких сомнений в том, что виртуальная работа создает новые возможности,

обеспечивая доступ к работе для людей, которые в противном случае были бы

исключены с рынка труда, таких как инвалиды, лица с проблемами мобильности или

лица в развивающихся странах, а так же пенсионерам и людям предпенсионного

возраста. Она также предоставляет потребителям доступ к недорогим и

своевременным услугам и обеспечивает новые уровни гибкости с точки зрения

баланса между работой и личной жизнью, а также способствует инновациям, творчеству

и разработке новых культурных продуктов и новых услуг.

Мир труда в

настоящее время является свидетелем появления или развития новых форм

занятости, некоторые из которых связаны с подъемом цифровой экономики. Они

включают в себя ИКТ на основе мобильной работы, которая является относительно

старым, но быстро растущим явлением, а также работу по вызову, которая, не

представляет ничего нового, но теперь может быть организована через цифровые

платформы, используя геолокацию, и наконец – большое количество работников

готовы выполнять оплачиваемые задания.

Повышенная

цифровизация и автоматизация приводит к появлению новых видов рабочих мест и

занятости, эти изменения меняют характер и условия труда, изменяют требования к

квалификации, затрагивают функции рынков труда и влияют на международное

разделение труда.

Существует

два различных подхода, которые обеспечивают объяснение влияния технологических

изменений на структуру рынка труда. Первый подход рассматривает технологию как экзогенную, вытекающую из достижений

науки или из поведения предпринимателей, движимых различными некоммерческими

мотивами. Этот подход утверждает, что спрос на навыки увеличился быстрее за

последние тридцать лет из-за технологической революции, возглавляемой

микрочипами, персональными компьютерами и интернетом. Альтернативная теория

утверждает, что новые технологии являются эндогеннымии реагируют на стимулы. Этот подход

утверждает, что значительное увеличение предложения квалифицированных рабочих

привело к ускорению спроса на квалификацию. Кроме того, методы производства,

основанные на навыках, более выгодны и фирмы будут иметь больше мотиваций для

внедрения этих методов.

Следовательно,

цель должна состоять в том, чтобы дать возможность рабочим дополнять

технологию, а не конкурировать с ней. С цифровизацией появляются новые задачи,

которые требуют сотрудничества между человеком и машиной в большей степени, чем

быть обладателем степени колледжа. Новые и более умные интеллектуальные

технологии нуждаются в рабочих с преимуществами квалификации для выполнения

задач. В цифровую эпоху были введены новые виды навыков.

Цифровая революция не только технологическая, но и трансформирует

наши социальные модели. Работа по требованию (исходя из экономики по

требованию), которая позволяет каждому человеку находить возможности получения

дохода с помощью цифровых платформ (Uber, Helpling, Deliveroo и т. д.),

эффективно стимулирует переход от трудовой социальной нормы, основанной на

оплачиваемой занятости, к более широкому обоснованию экономической деятельности.

Рост числа работ по запросу – это, прежде всего, городское

явление. Они являются результатом все более ориентированной на услуги городской

экономики и распространения информационных технологий в городах..

Структурный кризис на рынке труда, особенно для наименее

квалифицированных работников, означает, что зачастую легче найти клиентов, чем

начальника.

Многие люди с различным уровнем образования ищут работу по срочным

или бессрочным трудовым договорам, чтобы свести концы с концами, ищущие

дополнительный доход, среди которых пенсионеры, безработные и люди, получающие

минимальные социальные пособия, или недавно прибывшие без разрешений на работу.

Обратившись к новому цифровой сектору получают доступ к рынку, который

превышает рынок их собственных сетей.

Мы наблюдаем растущее стремление к более независимым и более

гибким формам работы. Показательно, что для 70% запросов характерным является

выбор несколько рабочих мест или профессиональных интересов. В последние

несколько лет произошел подъем статуса фрилансера. По сообщениям, около 15%

этих фрилансеров уже используют цифровую платформу для поиска работы. Решение о

фрилансе все чаще встречается в городах.

Мир меняется молниеносно.

Поэтому защита, обучение на протяжении всей жизни должны помочь адаптироваться

на рынке труда самым незащищенным категориям. В этом сложном контексте крайне

важно: переориентировать наше внимание на людей и благополучие. В цифровую

эпоху очень важно, чтобы люди чувствовали, что их поддержат, если они

проиграют, то и помогут в их поисках новых и лучших возможностей. Подчеркнем

необходимость оказания помощи работникам в их переходе на другую работу

эффективно и своевременно. Для этого в будущем страны должны сосредоточиться на

том, чтобы поставить на месте всестороннее обучение взрослых, чтобы

предотвратить обесценивание навыков и их устаревание и облегчение переходов

между разными видами работ. Системы обучения взрослых также необходимо усилить

и адаптировать, обеспечить всех работников адекватными возможности для

профессиональной переподготовки на протяжении своей карьеры. Люди должны

готовиться к переменам.

В стратегии работы и

стратегии навыков должны отойти от модели с фронтальной загрузкой образования –

когда признанные навыки в основном разрабатываются в школах и университетах и

впоследствии используется на работе. В систему следует заложить навыки, которые

постоянно обновляются в течение рабочей жизни, чтобы соответствовать меняющимся

потребностям в навыках. Необходимо пересмотреть рынок труда и социальную сферу

таким образом, чтобы они были сосредоточены на риске и предусматривали

профилактику в той же мере, что и помощь людям когда они сталкиваются с

материальными проблемами. Риски на рынке труда, с которыми сталкиваются

различные работники: потеря работы, несчастные случаи на производстве,

устаревание навыков и т.д. – эволюционируют и поэтому должны надо научиться

предотвращать и устранять их.

Коллективные переговоры и

социальный диалог могут сделать рынки труда более адаптивными и безопасными. В

некоторых странах имеется опыт ,когда социальные партнеры играют значительную

роль в обеспечении активной поддержки работников, потерявших работу и в

предвосхищении потребностей в навыках.

В контексте изменений

потребностей в навыках, обучение взрослых может помочь предотвратить устаревание

навыков. Тем не менее, политика в области профессиональных навыков часто не

затрагивает тех взрослых, которые больше подвержены риску. Сейчас уже сложилось

понимание у самих работников, по поводу необходимости совершенствовать свою

компетентность. Приступить к обучению готовы порядка 35 % работников

предпенсионного возраста. Участие в обучении у таких работников сталкивается с

многочисленными проблемами: нежелание тренироваться или неспособность

идентифицировать себя и соответствующие учебные мероприятия; отсутствие времени

или денег на обучение.

Тем не менее, форматы

обучения также нужно выстраивать более модульными и гибкими, чтобы они

соответствовали напряженному графику работы и семейным обязанностям.

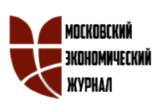

Для решения

подобных задач на территории Ханты-Мансийского автономного округа-Югры была

проведена работа про активизации в сфере рынка занятости и запущена

государственная программа «Содействие занятости населения в Ханты-Мансийском

автономном округе – Югре на 2018-2025 годы и на период до 2030 года». Программа

действовала вплоть до 2018 г. Благодаря выполнению ее дорожной карты в округе

был достигнут самый низкий показатель уровня безработицы за последние 10 лет.

Это в свою очередь позволило Югре выйти на второе место по уровню безработицы

среди субъектов УрФО [ ].

В то же время, регион замыкает тройку лидеров по доле граждан, относившихся ранее к категории безработных и сумевших, благодаря государственной поддержке открыть собственное дело. Из числа лиц, открывших собственный бизнес, порядка 50 % продолжают осуществлять деятельность в качестве предпринимателей. За 2018 год создано 3,4 тыс. постоянных рабочих мест и 23,8 тыс. временных рабочих мест. В округе уделяется внимание 21 категории граждан, находящихся в поиске работы. Мероприятия активной политики занятости особое внимание уделяют тем из них, кто остро нуждается в поддержке и испытывающих трудности в поиске работы (чаще всего это социально не защищенные категории граждан) (рисунок 1).

Вместе с тем сохраняется обстановка, когда

соотношение нетрудозанятого и вакансий сохраняется в отношении 1:2. Вызвано это

в первую очередь тем, что на рынке труда оказались не востребованными

специалисты, обладающие высшим образованием, но не учитывающих тенденции рынка

труда.

Правительство автономного округа принимает возможные

меры, позволяющие снизить напряженность на рынке труда. К ним можно отнести организацию

временного трудоустройства работников, попадающих в группу риска

(возможное увольнение), возможность получить дополнительные профессиональные

компетенции для сотрудников фирм, которым предстоит реорганизация,

реструктуризация и модернизация, а так же оказание помощи, в случаях, когда

безработный и члены его семьи решаются на переезд в другой регион.

Важное внимание в регионе уделяется для

поддержки населения «старшего поколения». В округе пошли по двум возможным

путям:

1. Организация дополнительного образования и

получение компетенций, необходимых для дальнейшего развития (работа фрилансером

на цифровых площадках, открытие бизнеса и т.д.).

2. Использование института «наставничества» и

возможность передачи накопленного опыта.

В первом случае учтен временной и стоимостный

факторы (обучение кратковременно и стоит ниже среднего обучения по региону).

Более того, программой предусмотрена стипендияч для обучающихся.

Список литературы

Конкурентоспособность региона и организаций в новых экономических условиях: монография/И. А. Волкова, Т. А. Галынчик, С. Ю. Гасникова, Захарова Н.В., Козлова О.А., Петрова В.С., и др. – Нижневартовск: Изд-во Нижневарт. гос. ун-та, 2017. -246 с.

Петрова В.С., Виноградова Ю.Л. Адаптация сотрудника на новом рабочем месте в крупных организациях/Петрова В.С., Виноградова Ю.Л. //Семнадцатая региональная студенческая научная конференция Нижневартовского государственного университета: статьи докладов. Ответственный редактор: А.В.Коричко. 2015. С. 517-520.

Государственная поддержка инновационного развития фармацевтической

отрасли России

State support for innovative development of the

Russian pharmaceutical industry

Юсупова Малика Доккаевна, зав.

кафедрой «Экономическая теория» ФГБОУ ВО «Чеченский государственный

университет»

Yusupova Malika Dokkaevna

Булгучев Мурат Хамзатович,

декан экономического факультета ФГБОУ ВО

«Ингушский государственный университет»

Bulguchev Murat Khamzatovich

Аннотация. В работе

представлены аспекты развития управленческих компетенций, которые определяются

тем, что фармацевтическая промышленность России находится в состоянии

стагнации. Автор анализирует меры, принимаемые для оптимизации ситуации со

стороны государственных органов власти, выраженные прежде всего в формировании

инновационных производств, которые во многом становятся основой для развития

фармацевтической отрасли. В статье предлагается использовать механизмы

экономического и управленческого стимулирования для формирования

импортозамещающего и автономного производства ключевых компонентов

лекарственных средств. Анализ и систематизация существующих публикаций

свидетельствует, что процесс внедрения нововведения значительно эволюционировал

и в настоящее время имеет сложный многоаспектный характер. Выявлены

существенные различия в инновационных стратегиях компаний различных отраслей.

Предложены основные методические подходы к построению современной инновационной

модели развития фармацевтической отрасли Российской Федерации, которые

предусматривают имплементацию Российской Федерацией европейских норм в сфере

разработки и производства лекарственных средств, использование «открытых»

инноваций, а также неявных знаний.

Доказано, что формирование и управление интеллектуальными ресурсами в

фармации должно осуществляться на макро-, мезо-, микро-уровнях, и предвидеть

развитие межуровневых взаимосвязей, что будет способствовать переходу

отечественной фармации к модели инновационного развития.

Summary. The paper presents aspects of the development of management competencies, which are determined by the fact that the pharmaceutical industry of Russia is in a state of stagnation. The author analyzes the measures taken to optimize the situation on the part of state authorities, expressed primarily in the formation of innovative industries, which largely become the basis for the development of the pharmaceutical industry. The article proposes to use the mechanisms of economic and managerial incentives for the formation of import-substituting and Autonomous production of key components of medicines. Analysis and systematization of existing publications shows that the process of innovation has evolved significantly and now has a complex multidimensional nature. Significant differences in innovation strategies of companies of different industries are revealed. The main methodological approaches to the construction of a modern innovative model of development of the pharmaceutical industry of the Russian Federation, which provide for the implementation by the Russian Federation of European standards in the field of development and production of medicines, the use of “open” innovations, as well as implicit knowledge, are proposed. It is proved that the formation and management of intellectual resources in pharmacy should be carried out at the macro -, meso -, micro-levels, and anticipate the development of inter-level relationships, which will contribute to the transition of domestic pharmacy to the model of innovative development.

Введение. В настоящее

время прогресс в фармации и медицине тесно связано с разработкой инновационных

лекарственных средств (ЛС) – новых оригинальных препаратов, которые защищены

патентами, их внедрение в медицинскую практику повышает эффективность лечения,

способствует отказу от использования менее эффективных и устаревших схем

лечения, продлевает жизнь больных и повышает его качество [6, с. 96]. Кроме

того, инновации играют весьма важную роль для фармацевтических компаний (ФК):

создают условия для производства конкурентоспособной продукции, имеющей высокую

степень наукоемкости и новизны; способствуют повышению инвестиционной

привлекательности ФК и проникновению на новые рынки, в том числе и внешние;

положительно влияют на имидж отечественных фармпроизводителей [7, с. 38].

Необходимость снижения зависимости от импорта лекарств и

определение основных приоритетов развития фармацевтической отрасли Российской

Федерации обусловлены реальными политическими и социально-экономическими

процессами:

интеграцией Российской Федерации в экономическое

мировое сообщество;

глобальными структурными процессами в экономике;

социально-экономической эффективностью

использования ресурсов в фармации;

необходимостью повышения качества и

эффективности лекарственного обеспечения населения в Российской Федерации.

В связи с указанным сегодня необходимым является переход

фармацевтической отрасли Российской Федерации к инновационной модели развития,

что будет способствовать более эффективному обеспечению населения, учреждений

здравоохранения качественными и безопасными ЛС отечественного производства, при

общем приближении нормативов лекарственного обеспечения к европейскому уровню

как по количественным, так и по качественным показателям [9, с. 312].

Современный инновационный процесс носит сложный многофакторный

характер, поэтому понимание его логики должно основываться на анализе эволюции

моделей инновационного процесса. Проблемы управления инновационной

деятельностью предприятий и организаций фармацевтической отрасли является

предметом изучения многих отечественных исследователей [4, с. 92]. С целью

повышения эффективности деятельности субъектов фармацевтического рынка и

улучшения лекарственного обеспечения населения в Российской Федерации обоснована

и подробно описываются конкретные технологии инновационного управления в

различных сферах фармацевтической деятельности. Приведенная в исследовании

модель характеризуется высоким потенциалом саморазвития благодаря действию

эффекта инновационного рычага [1, с. 454]. Доказано, что экономическая

эффективность ее функционирования достигается при условии: темпы роста прибыли

> темпы роста выручки от реализации > темп роста нематериальных активов

> темп роста активов > темп роста инновационных затрат > темпы роста

операционных расходов. Однако высокие темпы роста фармацевтической отрасли,

имплементация Российской Федерацией европейских норм в сфере производства,

регистрации и распределения лекарственных средств обуславливают необходимость

дальнейшего развития методологических подходов к внедрению инновационной модели

развития фармацевтической отрасли Российской Федерации с учетом эволюционного

подхода [8, с. 245].

Цель. Целью данной

работы является комплексное исследование основных свойств и характеристик

инновационной модели развития фармацевтической отрасли Российской Федерации в

условиях формализации законодательства в области производства и реализации

лекарственных средств с Европейскими нормами.

Методика исследования и

объект исследования. Исследования проводились с использованием баз данных в

сети Интернет: Администрации по контролю за лекарствами и пищевыми продуктами

(Food and drug administration, FDA), Европейского агентства по лекарственным

средствам (European Medicines Agency, ЕМЕА), Министерства здравоохранения Российской

Федерации, Роспатента [5, с. 112].

В литературных источниках приведены различные концептуальные

подходы исследования эволюции моделей инновационного процесса. Наиболее

распространенным является подход, предусматривающий выделение пяти поколений

моделей инновационного развития: линейной модели «технологического толчка»,

линейной модели «рыночного вытягивания», линейной модели с обратными связями

(взаимодействия), интегрированной и сетевой моделей.

Возникновение линейной модели развития инновационного процесса Г.

Росвелл относит к 1950-х середины 60-х годов (первый этап развития

инновационного процесса). На этом этапе инновационный процесс рассматривается,

как простой линейно-последовательный с особой ролью научно-исследовательских и

опытно-конструкторских работ (НИОКР) и пониманием роли рынка, как главного

потребителя результатов технологической активности производства. Недостатком

этой модели является отсутствие учета влияния рыночных потребностей на развитие

инновационных процессов [3, с. 72].

В середине 1960-х – начале 1970-х гг. появилось второе поколение

моделей, так называемых моделей «рыночного вытягивания». Инновации стали

результатом сигналов, поступающих с рынка; в отличие от предыдущей модели

инновации рассматривались не как результат новых НИОКР, они стали

рассматриваться как объект удовлетворения спроса, что поступает от потребителей

[2, с. 103].

В 1970 годы линейные модели стали использоваться как отдельные

случаи более общего процесса, объединяющего науку, технологию и рынок.

Исследования подтвердили важность маркетинга, рынка и технических факторов для

успешной инновации. Инновационный процесс третьего поколения, по Росвеллу, все

еще последователен, но с обратными связями. Преимуществом совмещенной модели

представления инновации как результата взаимодополняемости технологических

возможностей производства, потребностей общества и рынка и отказ от понимания

линейности инновационного процесса.

В середине 1980-х новая организация производства на японских

предприятиях способствовала появлению нового поколения моделей инновационного

процесса – интегрированных моделей. В этих моделях акцент делался на интеграцию

исследований и разработок с производством и на более тесное сотрудничество с

поставщиками и покупателями. Различные подразделения предприятий

интегрировались для создания нового продукта (технологии), что позволяло предприятиям

уменьшать срок разработки продуктов (технологий) при одновременном снижении

затрат. В то же время существенно увеличилось горизонтальное сотрудничество

(создание совместных предприятий, стратегических альянсов и т. п.).

В 1990-х акценты сместились от интеграции к созданию сетей.

Считалось, что для того, чтобы предприятию стать инновационным, необходимо не

только объединить различные подразделения предприятия вокруг инновационного

процесса, но и создавать и укреплять их сетевые взаимодействия с потребителями,

поставщиками и другими рыночными субъектами. Это сформировало так называемую

«систему инноваций». Согласно этой концепции взаимодействие и обмен знаниями

необходимо осуществлять не только между различными подразделениями предприятия,

но и с другими «источниками знаний» (предприятиями-партнерами, университетами,

исследовательскими центрами, потребителями, поставщиками).

Таким образом, за последние годы процесс рождения и вывода

новшества на рынок значительно эволюционировал и сегодня имеет сложный

многоаспектный и многоуровневый характер. Если линейные модели

«технологического толчка» и «рыночного вытягивания» можно на сегодня считать аксиоматическими,

то следующие генерации моделей имеют различные модификации.

Результаты исследования. Несмотря

на большое количество разработанных моделей до сих пор стоит вопрос о том,

насколько эффективна та или иная модель инновационного развития. Эта ситуация

сложилась из-за небольшого количества эмпирических данных по использованию

моделей, теоретических исследований, разнообразия и непредсказуемости

инновационных процессов. Значительные различия инновационных стратегий между

компаниями в различных отраслях приводят к тому, что невозможно создать одну

единственную модель, которая была бы универсальной и потом могла бы

копироваться компаниями в виде лучшей практики.

Синтез указанных подходов позволил предложить авторскую

инновационную модель развития фармацевтической отрасли Российской Федерации.

В данной модели учитывалось, что для достижения конкурентного

преимущества фармацевтическим компаниям (ФК), научным организациям, вузам в

фармации необходимо систематическое обучение, повышение научно-технического

уровня и рассмотрение знаний как стратегического ресурса. Выявленная их высокая

степень зависимости от способности создания и управления интеллектуальными

ресурсами. При этом инновационная деятельность в фармации рассматривается не

как последовательность единичных актов внедрения инновационных ЛС, а как

система, которая непрерывно генерирует знания и рождает инновации. В результате

такого подхода инновации можно рассматривать как применение существующих знаний

для получения новых знаний. Важнейшей составляющей управления знаниями является

также использование неявных знаний, которые тесно переплетены с эмоциями,

принципами, приверженностью и др. [10, с. 8]

Именно благодаря активной инновационной деятельности субъектов

фармацевтической отрасли и управлением знаниями, интеллектуальные ресурсы

трансформируются в интеллектуальный капитал, который способствует обеспечению

стратегической конкурентоспособности фармацевтических компаний и достижению

устойчивых темпов их социально-экономического развития.

Анализ и систематизация данных литературы проявили, что

фармацевтические компании при управлении интеллектуальными ресурсами могут как

внедрять их в собственное производство, так и использовать форму партнерства,

которая предусматривает освоение приобретаемых лицензий на нововведения.

Перспективной является реализация совместных проектов, финансирование которых

осуществляется за счет разных источников, в результате чего снижается степень

риска для каждого отдельного инвестора; стратегии слияния и поглощения

фармацевтических компаний позволяют пополнить им продуктовый портфель новыми

препаратами, которые пользуются спросом на фармацевтическом рынке.

В приведенной модели большое внимание уделяется трансферу

«открытых» инноваций, то есть направленности не только на создание

инновационных ЛС внутри компаний, но и использование внешних знаний. При

определении приоритетных направлений создания новых лекарственных средств

целесообразно использовать поиск в научной литературе, базах данных, что дает

более полное представление о достижениях в определенном научном направлении и

способствует более детальному теоретическому обоснованию научных исследований

(базы данных Американского Национального центра биотехнологической информации

NCBI: PubMed, PubChem, наукометрические базы данных, РИНЦ). Представляют

определенный научный интерес сайты Orange book (Food and drug administration),

Администрации по контролю за лекарствами и пищевыми продуктами, Европейского

агентства по лекарственным средствам, Всемирной организации здравоохранения, с

помощью которых возможен поиск информации о патентовании, регистрации

лекарственных препаратов, активных фармацевтических ингредиентов. В то время

как, поиск в патентных источниках предоставляет возможность узнать о

коммерчески ценных решениях в определенной отрасли и уровне техники в

исследуемом направлении. В комплексе подобные исследования дают полную картину

технического уровня с одновременным прогнозом направлений исследований в

будущем. Использование «открытых» инноваций позволяет находить и реализовывать

идеи быстрее, чем при применении традиционной «закрытой» модели инноваций.

Следует отметить, что управление интеллектуальными ресурсами в

фармации должно осуществляться с учетом имплементации Российской Федерацией норм

в сфере производства ЛС с целью предотвращения их дефицита. Основой

инновационной модели развития фармацевтической отрасли Российской Федерации является

понимание того, что эффективность, безопасность и качество лекарственных

препаратов – это основные характеристики, которые положены в основу

фармацевтической разработки. Современная концепция фармацевтической системы

качества основана на рекомендациях ИПН, согласно которым качество новых

лекарственных средств обеспечивается на этапе их разработки и последующем

внедрении в промышленное производство, то есть оценивается и совершенствуется

на протяжении всего срока их «жизненного цикла». Данная концепция

поддерживается тремя наставлениями – ИСН Q8 «Фармацевтическая разработка», ИСН

Q9 «Управление рисками по качеству» и ИСН Q10 «Фармацевтическая система

качества».

На макроуровне основными направлениями государственной политики в

области формирования и развития фармации, которая основана на инновациях и знаниях,

являются: реализация комплексных программ по разработке и внедрению в

производство импортозамещающих отечественных лекарственных средств, в том числе

биотехнологических препаратов и вакцин, обеспечение населения жизненноважными

препаратами (ЖНП), а также инновационными ЛС, в т.ч. для лечения онкопатологий,

заболеваний иммунной, сердечно-сосудистой системы, диабета; биотехнологий,

орфанным препаратам, ЛС для педиатрии, биостимуляторов.

Как свидетельствует мировой опыт, на мезоуровне субъектами, которые

способны разрабатывать и внедрять инновационные ЛС, являются фармацевтические

или биотехнологические кластеры, технопарки. В настоящее время перспективной

стратегией развития будущих отечественных биофармацевтических кластеров

является размещение в них исследовательских центров иностранных

фармацевтических компаний, которые желают получить статус отечественных

производителей. Подобная стратегия сможет компенсировать недостаточность

бюджетных инвестиций, направляемых в развитие фармацевтической отрасли Российской

Федерации, а также способствовать трансферу технологий и специалистов.

В частности, реализовано несколько проектов в течение деятельности

программ инновационного развития.

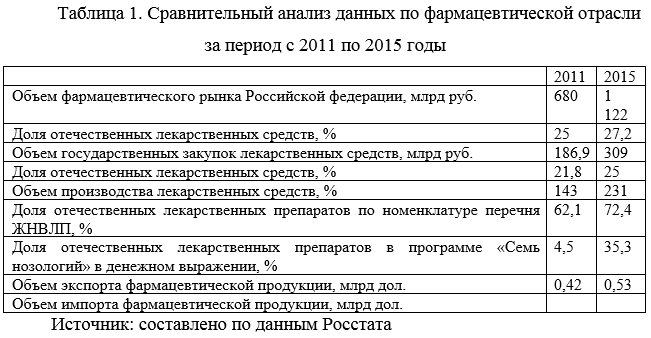

Утверждена Стратегия развития производства промышленной продукции

реабилитационной направленности до 2025 года. Доля отечественных лекарственных

препаратов в общем объеме закупок по программе «7 нозологий» с 2011 года

выросла с 4,5% до 35,4% в денежном выражении. Доля отечественных лекарственных

препаратов по номенклатуре перечня жизненно необходимых и важнейших

лекарственных препаратов составляет 72,4% (со стадии производства готовой

лекарственной формы), что превышает плановый показатель в 69% (по данным

Государственного реестра лекарственных средств). Доля отечественных лекарственных

препаратов в объеме рынка (5,5 млрд упаковок) в натуральном выражении в 2015 г.

составляет 58%. Доля отечественных лекарственных препаратов в общем объеме

государственных закупок составила 25% в денежном выражении и 69% в натуральном

выражении. За последние 5 лет фармацевтическая отрасль привлекла свыше 120 млрд

руб. частных инвестиций иностранных и отечественных компаний при объеме средств

федерального бюджета в размере 35 млрд руб.

С 2011 года объем фактически понесенных затрат при реализации

проектов в области медицинской промышленности составляет 29,6 млрд руб., из

них: собственных средств 14,4 млрд руб.; бюджетных средств 15,2 млрд руб. На

реализацию проектов по организации производства субстанций из средств

федерального бюджета было выделено 199,8 млн руб. на 2015–2017 годы

(противоопухолевые средства, аутоиммунные заболевания).

В Перечень организаций, оказывающих существенное влияние на

отрасли промышленности и торговли, включено 29 организаций медицинской

промышленности. Из них в рамках постановления Правительства Российской

Федерации – субсидирование процентной ставки по кредитам на пополнение

оборотных средств, поддержка в размере 78,39 млн руб. была оказана 7

предприятиям.

Принято постановление Правительства Российской Федерации от

05.02.2015 № 102 «Об установлении ограничения допуска отдельных видов

медицинских изделий, происходящих из иностранных государств, для целей

осуществления закупок для обеспечения государственных и муниципальных нужд».

Принято постановление Правительства Российской Федерации от

01.10.2015 № 1045 «Об утверждении Правил предоставления субсидий из

федерального бюджета российским организациям на возмещение части затрат на

реализацию проектов по организации и проведению клинических исследований

лекарственных препаратов в рамках подпрограммы «Развитие производства

лекарственных средств».

Принято постановление Правительства Российской Федерации от

01.10.2015 № 1046 «Об утверждении Правил предоставления субсидий российским

организациям на компенсацию части затрат на реализацию проектов по организации

и проведению клинических испытаний имплантируемых медицинских изделий».

Принято постановление Правительства Российской Федерации от

01.10.2015 № 1047 «Об утверждении Правил предоставления субсидий из

федерального бюджета российским организациям на компенсацию части затрат,

понесенных при реализации проектов по организации лекарственных средств и (или)

производства фармацевтических субстанций, в рамках подпрограммы «Развитие

производства лекарственных средств» государственной программы Российской

Федерации «Развитие фармацевтической и медицинской промышленности» на 2013–2020

годы».

Принято постановление Правительства Российской Федерации от

01.10.2015 № 1048 «Об утверждении Правил предоставления субсидий из

федерального бюджета российским организациям на возмещение части затрат на

реализацию проектов по организации производства медицинских изделий».

Принято постановление Правительства Российской Федерации от

30.11.2015 № 1289 «Об ограничениях и условиях допуска происходящих из иностранных

государств лекарственных препаратов, включенных в перечень жизненно необходимых

и важнейших лекарственных препаратов, для целей осуществления закупок для

обеспечения государственных и муниципальных нужд».

Принято постановление Правительства Российской Федерации от

30.12.2015 № 1518 «О внесении изменений в государственную программу Российской

Федерации «Развитие фармацевтической и медицинской промышленности» на 2013–2020

годы»; новой редакцией Программы предусмотрены субсидии на возмещение части

затрат российских организаций на реализацию проектов по организации

производства лекарственных средств и организации и проведению клинических

исследований лекарственных препаратов.

Принято постановление Правительства Российской Федерации от

30.12.2015 № 1503 «Об утверждении Правил предоставления субсидий из

федерального бюджета российским организациям на возмещение части затрат на

реализацию проектов по разработке схожих по фармакотерапевтическому действию и

улучшенных аналогов инновационных лекарственных препаратов».

Принято постановление Правительства Российской Федерации от

30.12.2015 № 1503 «Об утверждении Правил предоставления субсидий из

федерального бюджета российским организациям на возмещение части затрат на

реализацию проектов по разработке схожих по фармакотерапевтическому действию и

улучшенных аналогов инновационных лекарственных препаратов».

По состоянию на 1 января 2016 года в рамках Госпрограммы разработано и выведено на рынок 29 лекарственных препаратов. Объемы производства лекарственных препаратов, разработанных в рамках Программы, в 2015 году превысили 5 млрд рублей (табл. 1).

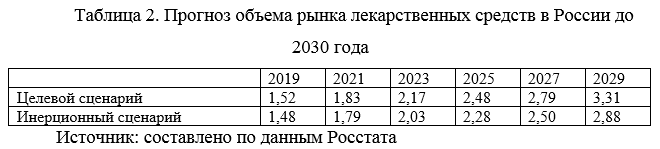

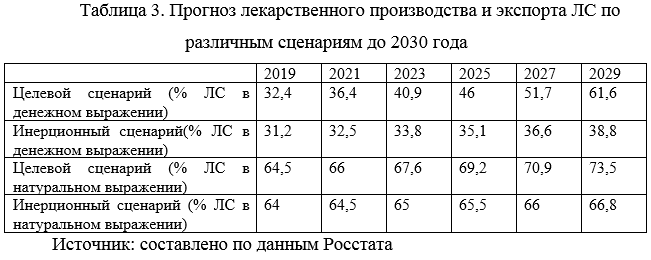

Министерство промышленности и торговли подготовило проект стратегии развития фармацевтической промышленности России на период до 2030 года. В стратегии изложены два основных сценария развития фармацевтического рынка – целевой и инерционный. Целевой сценарий предполагает государственную поддержку бизнеса в создании конкурентоспособной на мировом рынке фармацевтической отрасли. Предполагается как финансовая, так и нефинансовая поддержка. Под нефинансовой помощью авторы стратегии подразумевают грамотное регулирование рынка и поддержку местных производителей полного цикла. При инерционном сценарии основной задачей регуляторов (Минпромторг, Федеральная антимонопольная служба, Министерство здравоохранения и Федеральная служба по надзору в сфере здравоохранения) станет «обеспечение минимально необходимого ассортимента лекарственных средств и медицинских изделий» для лекарственной безопасности страны в случае политических конфликтов и санкций (табл. 2).

Министерство начало разрабатывать стратегию в 2018 году и с тех пор документ прошел общественные обсуждения и был рассмотрен отраслевым экспертным советом при ведомстве. Ориентиром для фармацевтической отрасли остаются перечень жизненно необходимых и важнейших препаратов и дальнейшая поддержка инициатив бизнеса по расширению экспортных поставок российской продукции (табл. 3).

Для реализации комплексных проектов по разработке

конкурентоспособной продукции, созданию высокотехнологичного производства

(включая расширение или модернизацию действующих производств), а также

регистрации или сертификации продукции и ее выводу на внутренний и зарубежные

рынки, российским организациям по результатам конкурсного отбора будут

предоставляться субсидии из федерального бюджета.

Выводы. Ожидаемыми

результатами реализации предлагаемых мер станут увеличение доли лекарственных

средств и медицинских изделий отечественного производства в общем объеме

потребления, увеличение объема инвестиций в научные исследования, разработки, технологические

инновации и перевооружение производства. Кроме того, планируется создавать или

модернизировать высокопроизводительные рабочие места в фарм- и медотрасли, а

также увеличить объем экспорта лекарственных средств и медизделий.

Также важным аспектом инновационного развития отечественной

фармотрасли является создание и поддержание современной информационной базы в

области производства и разработки лекарственных средств. Перспективным является

формирование базы данных по ФК (в т.ч. по используемым технологиям,

производственным мощностям, потенциальным заказчикам субконтрактной продукции и

услуг, уровню оснащенности производства) и университетам и научным учреждениям

(данные о доклинических, клинических исследованиях, фармацевтических разработках).

Подобный механизм позволит отечественным ФК облегчить поиск инвесторов,

производственных площадок, разработок для пополнения портфеля инновационных ЛС.

На микроуровне реализация инновационной модели развития

фармотрасли предусматривает усиление новаторской деятельности изобретателей,

использованию явных и неявных знаний. Это требует активизации участия научных

сотрудников вузов и научных учреждений по получению международных грантов,

развития партнерства с иностранными фирмами в проведении фундаментальных разработок

ЛС нового поколения. При этом необходимо придерживаться таких принципов, как

проявление внимания руководства организаций к предложениям новаторов;

материального и морального поощрения авторов предложений, изобретений и

разработок; поддержки эффективных коммуникаций с коллегами как внутри фирмы,

так и за ее пределами; признания вклада новаторов и разработчиков; продвижение

по службе.

Список литературы

Акаева С.А. Стратегия “Фарма-2020” как

пример успешной и плодотворной отраслевой программы среднесрочного развития //

В сборнике: Большая Евразия: Развитие, безопасность, сотрудничество. Ежегодник

ИНИОН РАН. 2018. С. 453-454.

Лобанова М.А. Экономическая безопасность

фармацевтической отрасли в России: проблемы и перспективы // Карельский научный

журнал. 2018. Т. 7. № 2 (23). С. 101-104.

Мантуров Д.В. Промышленная политика в российской

фармацевтической отрасли // Экономическая политика. 2018. Т. 13. № 2. С. 64-77.

Мухина Т.А. Разработка методических рекомендаций

по стратегическому управлению фармацевтической компанией // Экономика и

управление: проблемы, решения. 2018. Т. 1. № 2. С. 87-93.

Нежникова Е.В., Максимчук М.В. Фармацевтическая

отрасль в РФ: проблемы и перспективы развития // Вестник Российского

университета дружбы народов. Серия: Экономика. 2019. Т. 27. № 1. С. 102-112.

Репринцева Е.В. Тенденции развития

фармацевтической отрасли в федеральных округах РФ // Карельский научный журнал.

2019. Т. 8. № 1 (26). С. 94-97.

Рослякова Е.А. Эконометрический анализ

факторообразующей среды фармацевтического рынка // Вестник Омского

университета. Серия: Экономика. 2019. Т. 17. № 1. С. 30-40.

Сергеева Н.А. Виды государственной поддержки

производителей фармацевтической продукции в России // Экономика и

предпринимательство. 2019. № 2 (103). С. 243-246.

Солопов Ю.Р. Роль цифровых технологий в

фармацевтической отрасли: особенности продвижения безрецептурных препаратов //

Интернет-маркетинг. 2018. № 4. С. 304-314.

Тронина И.А. Современное состояние и уровень

инновационной активности фармацевтической отрасли в России // Экономические и

гуманитарные науки. 2018. № 3 (314). С. 3-10.

Московский экономический журнал 13/2019

|

DOI 10.24411/2413-046Х-2019-10348

Финансовая политика в системах задач местного самоуправления в Российской Федерации

Local governments in the Russian Federation

Ибрагимова Элина Саламбековна, ФГБОУ ВО «Чеченский государственный

университет» ассистент

Ibragimova Elina

Salambekovna

Аннотация. Обратимся к

понятию «орган местного самоуправления». Орган МСУ это не входящие в систему

органов государственной власти, выборные и другие органы муниципального

образования. Они создаются с целью осуществлять функции управления на

территории муниципального образования. Органы МСУ защищают публичные интересы

граждан, обеспечивают развитие экономики, затрагивает все социальные и

культурные сферы. Словом, органы местного самоуправления осуществляют решение

всех вопросов местного уровня по обеспечению жизнедеятельности населения.

Для исполнения этих и других задач органы местного самоуправления

наделены определенными полномочиями и компетенциями.

Рассмотрим, какие органы входят в состав местного самоуправления.

К представительным органами муниципального образования можно

отнести: городскую думу, совет депутатов и прочее.

Согласно уставу различных муниципалитетов сегодня существует

разделение между «главой администрации» и «главой муниципального образования».

К последнему относится зачастую председатель городской думы или совета

депутатов.

Глава администрации муниципального образования, как и сама

администрация муниципалитета также являются отдельными органами муниципальной

власти.

Отдельно можно выделать и категорию «контрольный орган муниципального образования». Существуют и иные органы, которые учреждены по уставу муниципалитета и обладают своими полномочиями.

Summary. Let us turn to the concept of”local government”. The LSG body is not included in the system of public authorities, elected and other bodies of the municipality. They are created with the purpose to carry out functions of management in the territory of municipality. LSG bodies protect the public interests of citizens, ensure the development of the economy, affects all social and cultural spheres. In a word, local governments carry out the decision of all questions of local level on ensuring vital activity of the population.

For the

performance of these and other tasks, local governments are endowed with

certain powers and competencies.

Consider which

bodies are part of local government.

The

representative bodies of the municipality include: the city Duma, the Council

of deputies, etc.

According to the

statutes of the various municipalities today there is a division between the

“head of administration” and the “head of municipality”.

The latter is often the Chairman of the city Duma or the Council of deputies.

The head of the

administration of the municipality, as well as the administration of the

municipality itself, are also separate municipal authorities.

Separately, you

can distinguish the category of ” control body of the municipality.”

There are other bodies that are established by the Charter of the municipality

and have their own powers.

Ключевые слова: муниципалитет, совет депутатов, администрация, председатель, образование, сфера.

Keywords: the municipality, the Council of deputies, the administration, the President, the education sphere.

Важно наличие в муниципалитете и органа, который избирается

гражданами в рамках реализации местного самоуправления.

Устав муниципалитета – главный документ, который регламентирует

создание структуры, спектр полномочий, их срок, а также диктует формы

отчетности и контроля органов местного самоуправления.

Каким будет название представительного органа муниципалитете, как

будет именоваться руководители местных образований, главы администраций,

решается на уровне субъекта Российской Федерации. Согласно Конституции, при

этом должны быть учтены исторические и иные традиции региона в целом и

местности в частности.

Представительный орган муниципалитета может быть только орган

избираемый гражданами. Он обладает правом от лица местных граждан представлять

их интересы во властных структурах, пусть и на местном уровне. Избираемый

гражданами представительный орган муниципального образования принимает решения,

которые обязательны к исполнению на территории муниципального образования.

В Уставе муниципалитета в обязательном порядке прописано, в каком

количественном эквиваленте должен быть представлен представительный орган

власти. Он состоит из депутатов, народных избранников, которые могут быть как

закреплены за определенными территориями, так и являться избранниками от

политических партий. Выборы депутатов происходят путем тайного голосования на

основании законодательных актов РФ и ее субъектов.

Выборы считаются действительными, в случае избрания не менее 2/3

от установленной численности народных избранников.

Решение представительного органа является действительным, если оно

принято на основании согласия большинства голосов депутатов. Только депутату

имеют право в коллегиальном порядке принимать устав города, района, населенного

пункта и вносить в него изменения. Исключительно в полномочиях

представительного органа находится утверждение главного финансового документа

муниципального образования – бюджета и отчета администрации муниципального

образования о его исполнении. Этот же орган регламентирует, как будут

собираться налоги местного характера. К перечню относится также работа с

программой развития муниципального образования. Только по решению депутатов

можно произвести манипуляции с муниципальным имуществом. Через представительный

орган можно создать, реорганизовать или ликвидировать местные

предприятия(муниципальные). Установка стоимости услуг, предоставляемых

муниципальными учреждениями, ведение межмуниципального сотрудничества,

организация работы местного самоуправления, все это тоже регулируемые органом

представительной власти вопросы.

По мнению экспертов и широкого перечня, наиболее важная роль,

которой наделены депутаты – это осуществление контроля деятельности

исполнительных органов муниципальной власти.

Остальные полномочия регламентируются Конституцией РФ, Федеральным

Законом, уставом либо конституцией субъекта РФ и так далее.

Полномочия органов местного самоуправления регламентируются, как

мы упоминали ранее, законами и правовыми актами различных уровней. Их главные

цели и задачи осуществление местного самоуправления с целью решения текущих и

прогнозируемых на будущее вопросом. Местное самоуправление должно

осуществляться на принципах защиты интересов граждан, проживающих на территории

муниципального образования.

Глава муниципального образования несмотря на то, что значится в

муниципальном самоуправлении, как высшее руководящее должностное лицо,

подконтролен представительному органу власти, а в его лице гражданам

муниципального образования. Он имеет полномочия, которые позволяют решать

текущие вопросы и задачи в долгосрочной перспективе, по обеспечению

функционирования всей системы исполнительной власти. Но глава администрации

должен отчитываться перед населением и депутатами о проделанной работе и

теоретически, в случае ненадлежащего исполнения своих обязанностей может быть

снят с занимаемой должности. Его полномочия по закону могут быть прекращены и в

случае увольнения по собственному желанию или смерти.

Местная администрация является органом с полномочиями исполнителя

и распорядителя. Согласно устава муниципального образования, и при соблюдении

все правовых норм и законов РФ, этот орган осуществляет деятельность по

содержанию в надлежащем состоянии муниципального имущества (дорог, улиц, парков

и иной собственности); муниципальных предприятий и организаций; осуществляет

исполнение бюджета муниципального образования и другое.

Как мы уже успели отметить, руководит администрацией высшее

должностное лицо, а именно глава. Это должность, в зависимости от устава

муниципального образования, может быть избираемой гражданами муниципалитета,

либо назначаемой по контракту, в результате проведение конкурса на замещение

вакантной должности на срок, определенный муниципальным уставом. В народе такие

«назначенцы» получили название «сити-менеджеры», что в переводе с английского

означает «управляющий городом».

При этом условия проведения конкурса, а также сроки проведения и

период, на который будет назначаться победивший в конкурсе кандидат,

устанавливают коллегиально депутаты из представительного органа власти. Далее

назначается конкурсная комиссия, которая проверяет кандидатов на соответствие

предъявляемым требованиям. После прохождения этапов оценки, депутаты делают

свой выбор в пользу наиболее понравившегося кандидата. Это лицо назначается на

должность главы администрации муниципального образования.

Далее происходит процедура утверждения структуры администрации

муниципального образования. Ее представляет перед представительным органом

власти глава администрации, в состав которой могут войти как отраслевые, так и

территориальные органы.

Деятельность главы администрации муниципального образования может