УДК: 332.024+633.491

Девяткина Любовь Николаевна,

кандидат экономических наук, доцент,

зав. лабораторией экономики

Нижегородский научно-исследовательский институт сельского хозяйства,

г. Нижний Новгород

Саков Александр Петрович,

кандидат с.-х. наук,

директор

Нижегородский научно-исследовательский институт сельского хозяйства,

г. Нижний Новгород

Игнатьева Екатерина Николаевна,

главный бухгалтер

Нижегородский научно-исследовательский институт сельского хозяйства,

г. Нижний Новгород

Полозова Валентина Петровна,

кандидат философских наук, доцент,

Нижегородская государственная сельскохозяйственная академия

г. Нижний Новгород

Devyatkina L.N. DevyatkinaLN@gmail.com

Sakov A.P. nnovniish@rambler.ru

Ignatieva E.N. oph_katya@mail.ru

Polozova V.P. garibadze@rambler.ru

СЦЕНАРНОЕ ПРОГНОЗИРОВАНИЕ РАЗВИТИЯ КАРТОФЕЛЕВОДСТВА С УЧЕТОМ ТРЕБОВАНИЙ ПРОДОВОЛЬСТВЕННОЙ БЕЗОПАСНОСТИ РЕГИОНА

SCENARIO FORECASTING OF THE DEVELOPMENT OF THE POTATO GROWING WITH THE REQUIREMENTS OF FOOD SECURITY IN THE REGION

Статья написана по результатам научно-исследовательской работы за 2015 год лаборатории экономики ФГБНУ “Нижегородского научно-исследовательского института сельского хозяйства” по Программе фундаментальных научных исследований государственных академий наук, утвержденных на 2013-2020 гг. В ходе исследования была дана сравнительная оценка развития картофелеводства в России и Нижегородской области, выявлены основные тенденции и проблемы в развитии отрасли: сокращение площади посадок в сельскохозяйственных организациях, невысокая урожайность, низкий уровень переработки картофеля, кризисное состояние отечественного семеноводства картофеля. Для достижения поставленных исследовательских целей были проанализированы действующие, проектные и утратившие силу нормы потребления картофеля; обоснованы 3 сценарных условия развития картофелеводства в Нижегородской области; рассчитаны 3 варианта прогнозов производства картофеля в объемах, достаточных для достижения региональной продовольственной независимости.

Summary

This article was written as a result of research work in 2015 of the Economics laboratory of the Nizhny Novgorod Scientific Research Institute of Agriculture under the Program of fundamental scientific research of the state academies of sciences, approved for 2013-2020. The article showed a comparative assessment of potato growing development in Russia and in the Nizhny Novgorod region, and revealed the main trends and problems in the industry: planting area reduction in the agricultural organizations, low productivity, low levels of potato processing, crisis state of domestic seed production. To achieve research purposes we analyzed the existing, the outdated and the designed potato consumption rates; proved three scenario conditions of potato growing development in the Nizhny Novgorod region; estimated three variants of potato production in amounts sufficient to achieve regional food independence.

Ключевые слова: картофелеводство, среднедушевые нормы потребления картофеля, построение сценариев, сценарные условия, сценарное прогнозирование, продовольственная безопасность региона

Keywords: potato growing, potato consumption rates, scenario forming, scenario conditions, scenario forecast, regional food safety.

ВВЕДЕНИЕ

Актуальность исследования и обоснование проблемы. Картофель является сельскохозяйственной культурой №4 в мире и №2 в России. На мировом потребительском рынке его опережают только кукуруза, пшеница и рис [1]. В нашей стране картофель по народнохозяйственной и стратегической значимости уступает только зерну – традиционному мерилу аграрного развития. Он входит в каждодневный рацион большинства россиян. По данным ФАО ООН, в России среднедушевое потребление картофеля одно из самых больших в мире – 130 кг в год [2], больше его едят только в некоторых постсоветских странах: Республике Беларусь (181 кг), Киргизии (143 кг) и Украине (139 кг) [3]. Правда, отечественная статистика в отличие от международной считает, что душевое потребление картофеля в России гораздо меньше – в 2005 г. было 109 кг, а к 2013 г. выросло до 111 кг [4].

К положительным характеристикам картофеля как продукта питания следует отнести легкую усвояемость и высокую питательность. По химическому составу он состоит на 72-75% из воды, 16-20% – крахмала, 2-2,5% – белка, 1-1,8% – различных волокон и 0,15% – жирных кислот. Другими словами, картофель является продуктом питания богатым углеводами, сухое вещество которого по содержанию белка существенно превосходит другие корнеплоды и клубнеплоды, а также отличается низким содержанием жиров. Кроме того, в картофеле есть необходимые для поддержания здоровья населения микроэлементы и витамины – С, В1, В3 и В6, фолат, пантотеновая кислота и рибофлавин, а также минералы – железо, калий, фосфор и магний. В нем содержатся и пищевые антиоксиданты, играющие важную роль в профилактике заболеваний, связанных со старением, а также клетчатка, благотворно влияющая на здоровье [1].

Картофель используется не только на пищевые цели, но и на фуражные и семенные, а также является хорошим предшественником в севооборотах. Он имеет и неаграрные сферы применения: картофель является важным техническим сырьём для производства спирта и крахмала, используется в дистиллировании алкогольных напитков, в том числе водки и аквавита, а также при производстве клея и топливного этанола. К примеру, картофельный крахмал широко используется в фармацевтической, текстильной, деревообрабатывающей и бумажной отраслях как связывающее, скрепляющее, структурное вещество и наполнитель [1].

Все эти характеристики обусловили популярность и распространенность картофеля во всем мире, а также глобальную роль, которую он играет в достижении продовольственной безопасности и борьбе с голодом на Земле. Продовольственная и сельскохозяйственная организация Объединенных Наций (FAO) объявляла 2008-й год – Международным годом картофеля и разработала Программу развития картофелеводства. Цель этих акций – обратить внимание национальных правительств на ценность картофеля и его значение в обеспечении продовольственной безопасности беднейших стран, а также повысить осведомленность в мире о ключевой роли картофеля в сельском хозяйстве, экономике и обеспеченности продовольствием.

Генеральный директор FAO Жак Диуф отметил, что картофель находится на передовой линии борьбы с голодом и бедностью в мире [1]. В резолюции 2005 г., одобренной всеми без исключения нациями, отмечается, что картофель является одним из основных продуктов питания в пищевом рационе населения мира и может внести ценный вклад в достижение целей развития Тысячелетия [1].

Вместе с тем, ФАО сигнализирует о том, что картофелеводство как отрасль имеет огромный неиспользуемый и недооцененный потенциал по увеличению доходов. В этой связи лицам принимающим решения (ЛПР) на национальном и международном уровне следует повышать приоритетность картофеля, поскольку он пока не получил должного внимания со стороны многих правительств.

В современной России картофелеводству также уделяется недостаточно внимания. Как следствие, сокращаются площади посадок, а урожайность остается низкой. Эта отрасль имеет много других явных и латентных проблем. Среди них: кризисное состояние отечественного семеноводства картофеля [5, 6]; неразвитая система переработки и хранения картофеля [7]; распространенность болезней и вредителей [8]; недостаточная оснащенность производителей специальной техникой [8, 9]. Кроме того, в процессе формирования рыночных отношений производство картофеля сместилось на уровень домохозяйств. В новейшей истории России именно хозяйства населения стали основными производителями картофеля. Это определенная деградация отрасли, поскольку инновационный и технологический прорыв в ЛПХ, дачных и садово-огороднических участках невозможен в принципе – там до сих пор основными орудиями труда остаются лопата, мотыга, или в лучшем случае – мотоблок.

Вышеперечисленные факторы определили актуальность и выбор темы исследования, а также рассматриваемый в нем круг вопросов.

Гипотезы. В ходе исследований были проверены (подтверждены или опровергнуты) следующие гипотезы:

- для реализации целевого сценария инновационного прорыва в отрасли необходимо корректировать структуру использования урожая картофеля: снизить потери при хранении и уборке, увеличить объемы первичной, глубокой и промышленной переработки

- устойчивое и бесперебойное обеспечение населения картофелем возможно только за счет возрождения отрасли картофелеводства в крупных сельскохозяйственных предприятиях и его развития в фермерских хозяйствах страны;

- основными производителями картофеля являются хозяйства населения, где невозможно применение высокоэффективных технологий возделывания картофеля.

Целью исследования была оценка современного состояния картофелеводства и прогнозирование основных параметров развития данной отрасли в Нижегородской области по различным сценариям.

Методология проведения исследования. Исследование строилось на основе общенаучных приемов, методов эмпирического и теоретического исследования. Производственно-экономический анализ отрасли картофелеводства осуществлялся с применением системно-функционального подхода. При прогнозировании уровня производства картофеля в Нижегородской области использовался сценарный подход. Сами прогнозы осуществлялись формализованными методами с использованием аппарата математической статистики в программной среде Excel на фактографическом материале официальной и ведомственной статистики. Ретроспектива исследования – 2000-2014 гг. Горизонт прогнозирования – 2020 г.

ХОД ИССЛЕДОВАНИЯ, РЕЗУЛЬТАТЫ И ОБСУЖДЕНИЕ

Обзор федеральных и региональных норм потребления картофеля

В Доктрине продовольственная безопасность (ПБ) определяется как «достижение и поддержание физической и экономической доступности для каждого гражданина страны безопасных пищевых продуктов в объемах и ассортименте, которые соответствуют установленным рациональным нормам потребления пищевых продуктов, необходимых для активного и здорового образа жизни» [10]. Таким образом, правовая дефиниция ПБ указывает на то, что ее достижение во многом зависит от цен на продукты питания и от уровня доходов населения, однако в рамках данного исследования мы ограничимся анализом и прогнозированием только физической доступности картофеля.

Качество прогнозно-плановых расчетов определяется обоснованностью используемых норм и нормативов. В связи с этим, для корректного определения объемов производства картофеля в Нижегородской области, достаточных для достижения продовольственной безопасности региона, необходимо, прежде всего, разобраться в нормативной базе. Другими словами, нужно определиться сколько же должен есть картофеля в год среднестатистический россиянин, в том числе в Нижегородской области.

Согласно FAOSTAT, среднестатистический европеец съедает около 90 кг картошки в год [2]. Но, как всегда, в разных странах – по-разному, средние величины являются мало информативными и варьируют в достаточно большом диапазоне. Так, в Италии – 40 кг, а в Белоруссии – свыше 181 кг [1, 3]. Размер среднедушевого потребления картофеля определяется национальными кулинарными традициями, разнообразием ассортиментной линейки рациона и прочими страновыми различиями. Кроме того, уровень потребления подвержен и временным изменениям. Так, Ирландия длительное время занимала лидирующее место в мире по уровню потребления картофеля, однако в настоящее время она утратила его из-за того, что он заменяется в рационе ирландцев рисом, кускусом и бататом [1].

Даже в рамках одного государства возможны существенные региональные различия. Так, в России больше всего потребляют картофель в Сибири – 132 кг/год/чел., а меньше всего – в Северо-Западном федеральном округе – 84 кг. Согласно официальной статистике, больше, чем в Беларуси едят картошку в Марий Эл и в Красноярском крае – по 190 кг в год на человека, а меньше всего – в Коми (55 кг), в Адыгее (65 кг) и на Чукотке (67 кг) [4].

Это обусловлено региональными традициями в питании и природно-климатическими условиями: в регионах-аутсайдерах по уровню потребления картофеля она практически не возделывается. Нами также отмечена закономерность снижения потребления картофеля горожанами, то есть сельские жители (соответственно, и регионы) традиционно потребляют больше картофеля, чем жители крупных городов. Подтверждением тому является самый низкий уровень душевого потребления картофеля в обеих столицах: в Москве – 68 кг, а в Санкт Петербурге – 72 кг [4]. Это объясняется тем, что по мере роста доходов населения возрастает потребление других овощей, а картофеля сокращается. Напротив, деревенским жителям, имеющим низкий уровень доходов, картофель заменяет более дорогие продукты животного происхождения – рыбу, мясные и молочные продукты.

В исследуемой Нижегородской области в 2005 г. душевое потребление картофеля было на уровне 76 кг/год, а в 2013 г. – уже 101 кг, то есть как в среднем по Европе. Такое фактическое состояние дел по уровню потребления картофеля. А как должно быть в идеале, то есть по научно-обоснованным нормам и нормативам? Разберемся.

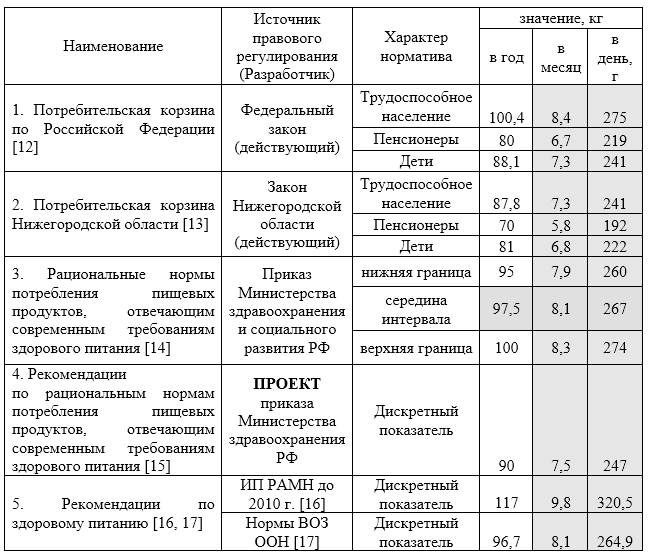

В настоящее время в России принято выделять медицинские, минимальные и рациональные нормы потребления продуктов (по картофелю мы обобщили их в таблице 1).

Таблица -1. Обзор норм душевого потребления картофеля в РФ (действующих, проектируемых и утративших силу)

Все они были разработаны НИИ питания РАМН (сейчас – ФГБУН «ФИЦ питания, биотехнологии и безопасности пищи» РАМН под научным руководством академика РАМН В. А. Тутельяна (он же является главным внештатным специалистом-диетологом Министерства здравоохранения РФ) [11]. Затем эти нормы утверждались Правительством РФ или профильными министерствами и ведомствами, но поскольку нормы были рассчитаны для разных целей, поэтому имеют отличные показатели и значения.

Приведенные значения норм по картофелю варьируют от 70-117 кг на человека в год, поскольку имеют разную природу. К примеру, минимальные нормы потребления даны в разрезе социально-демографических групп населения (показатель №1 в табл.1) и установлены Федеральным законом «О потребительской корзине в целом по Российской Федерации» [12]. C 1 января 2013 года вступила в силу новая потребительская корзина, которая будет действовать до 2018 года. Потребительская корзина – это некий набор товаров и услуг, обеспечивающих минимальные потребности населения. Следует отметить, что эти нормативы являются «физиологическим минимумом» для обоснования социально приемлемого уровня жизни.

При этом Министерство труда и социальной защиты РФ учло такой фактор влияния на продуктовую корзину, как регион и климатические условия, поэтому региональный состав продуктовой корзины зависит от места нахождения того или иного региона. Так, в Нижегородской области нормы потребления продуктов питания, включенные в состав потребительской корзины, установлены Законом Нижегородской области № 165-з от 24 декабря 2012 года “О потребительской корзине в Нижегородской области” [13]. По картофелю нижегородские минимальные нормы приведены в строке 2 табл.1. Они существенно ниже федеральных.

Рациональные нормы (показатель №3 табл.1) соответствуют «Нормам физиологических потребностей в энергии и пищевых веществах для различных групп населения Российской Федерации» (МР 2.3.1.2432-08) и представляют собой усредненную величину (расчеты произведены на душу населения) необходимого поступления пищевых и биологически активных веществ, обеспечивающих оптимальную реализацию физиолого-биохимических процессов в организме человека. Обращает на себя внимание тот факт, что российские диетологи практически сравняли уровень рационального потребления картофеля с хлебопродуктами (по совокупности) [14].

Для сравнения в строке 4 табл. 1. приведено значение «проектируемого норматива». Дело в том, что действующие рациональные нормы должны быть пересмотрены и уточнены, поскольку согласно «дорожной карте» по содействию импортозамещению в сельском хозяйстве на 2014-2015 гг. под пунктом 16 запланировано мероприятие «Актуализация рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающих современным требованиям здорового питания» [18]. В рамках дорожного картирования этот Проект Приказа Минздрава России должен был быть принят еще 3-м квартале 2015 г. При этом рациональные нормы потребления картофеля, судя по Проекту документа, будут изменены в сторону уменьшения [15]. (Проект приказа Минздрава Росси «Об утверждении Рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания» размещен для общественного обсуждения на официальном сайте regulation.gov.ru по ссылке: https://regulation.gov.ru/p/45056.)

И, наконец, самые «медицинские» и по чиновничьи не аффилированные нормы потребления картофеля, приведены в стр.№5 табл.1 (приводятся (цитируются) по источникам [16, 17]). Они были разработаны специалистами НИИ питания РАМН и ВОЗ в целом по овощам и бахчевым культурам, а также в разрезе по их видам, в том числе по картофелю. По сути, картофель является овощем, но выделен из этой категории сельскохозяйственной продукции «отдельной строкой» не только в рациональных и медицинских нормах потребления, но и в официальной статистике, в ведомственной отчетности и нормативных правовых актах, адресно регулирующих отрасль.

Правда, специалисты ВОЗ отмечают, что картофель (как батат, касава и другие крахмалистые корнеплоды) не относятся ни к фруктам, ни к овощам [19]. Напротив, отечественные ученые, биологи и агрономы считают картофель (наряду с бататом и топинамбуром) овощем со съедобными вегетативными частями – клубнеплодами.

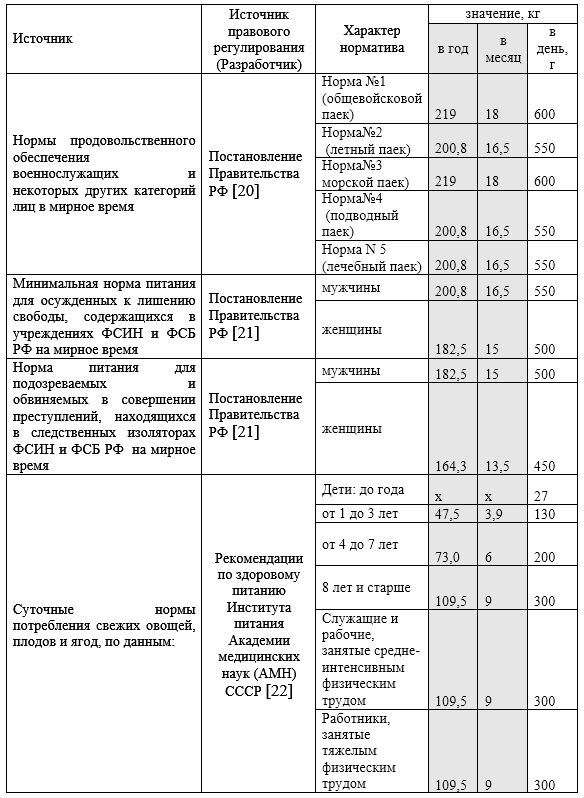

В табл. 2 для сравнения приводятся минимальные и суточные нормы потребления картофеля, которые были также разработаны специалистами бывшего НИИ питания РАМН для отдельных категорий населения (военных и заключенных), а также для различных социально-демографических групп населения.

Таблица-2. Минимальные и суточные нормы потребления картофеля по отдельным категориям населения

Показательно, что военным (относящимся к войскам общего назначения, а также летчикам, морякам и подводникам), равно как и заключенным, подозреваемым и обвиняемым научная медицина предписывает есть 0,45-0,6 кг и выше картофеля в день, что составляет 164,3-219 кг в год в расчете на 1 человека.

Подводя итоги, можно отметить, что нижегородские минимальные нормы потребления по картофелю (для трудоспособного населения) отличаются в сторону уменьшения почти на 12,6 кг (-12,5%) от соответствующих федеральных и от рациональных норм Минсоцздрава РФ. Причины такого расхождения не очень понятны: то ли минимальные нормы противоречат научной медицине, а может быть медицинские нормы асоциально предлагают россиянам насытить свой рацион доступной картошкой производимой самими же на своих огородах?

При отмеченной нормативной неопределенности встает вопрос о выборе нормативов для дальнейших расчетов. В качестве базовых нами будут использоваться рациональные нормы [14], поскольку они были утверждены и разработаны для уточнения положений Доктрины. Однако для соблюдения принципов сравнимости и альтернативности мы будем использовать и минимальные, и медицинские нормы потребления картофеля. Тем более, что рациональные нормы должны и будут регулярно уточняться [15].

Другими словами, научная медицина считает [11], что хлеб, крупы, макаронные изделия и картофель должны составлять большую часть суточного рациона питания россиян. В защиту картофеля говорит то, что содержание энергии в крахмале значительно меньше, чем в соотносимом количестве алкоголя или жира. Диетологи не согласны с тем, что употребление в пищу макарон, круп, картофеля и хлеба приводит к ожирению, напротив, их отсутствие в рационе питания приводит к проблемам с кишечником и пищеварением вообще.

Производственные показатели развития картофелеводства в России.

Картофель культивируется в 66% станах мира (более чем в 130 из 197) на всех континентах, исключая Антарктиду. Согласно FAOSTAT, мировые площади посадок превышают 23 млн га, урожайность клубней – около 14 т/га, валовой сбор – 320 млн тонн (за последние 15 лет он увеличился на 20%) [1, 2].

В России картофель также выращивают практически повсеместно – за исключение районов Крайнего Севера с вечной мерзлотой: от Калининграда – до Камчатки. Однако основные площади, занятые этой культурой сосредоточены в средней полосе России, умеренной по климатическим условиям, где распространены серые лесные, черноземные и каштановые почвы и за период вегетации выпадает 200-350 мм осадков.

В табл. 3 отражена динамика размеров картофельного клина России за 2000-2014 гг. и его структура по категориям с.-х. товаропроизводителей. К сожалению, в целом за период площади посадок картофеля сократились с 2193 тыс. га в 2009 г. до 2112 тыс. га (на 3,7%). При этом 1791 тыс. га или 85% от общих картофельных площадей приходится на долю хозяйств населения, 215 тыс. га (или 9%) занимают площади в сельскохозяйственных организациях и всего 6% (или 188 тыс. га) – в крестьянских (фермерских) хозяйствах. Следует отметить, что в картофелеводстве России продолжаются структурные изменения: доля фермеров возрастает, а удельный вес СХО и хозяйств населения сокращается.

Таблица – 3. Динамика размеров и структуры посевных площадей картофеля по категориям с.-х. товаропроизводителей.

Источник: рассчитано и составлено авторами на основе данных Росстата [23]

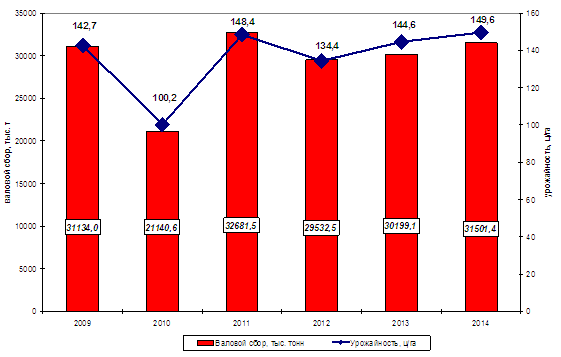

Таким образом, в ходе рыночных преобразований в российском картофелеводстве практически вернулись к неиндустриальному типу производства, перешли к самому примитивному, трудоемкому и низкотоварному способу – в огородах и дачных участках населения. Тем не менее, Россия была и остается одним из основных производителей картофеля в мире – второе место после Китая, но с большим отрывом [1, 2]. Несмотря на некоторые колебания валовой сбор в 2009-2014 гг. оставался на уровне 30 млн т, и варьировал в пределах 21,1 млн т (в аномально жарком 2010 г.) и 32,6 млн т (в 2011 г.).

При этом средняя урожайность картофеля в России остается одной их самых низких в Европе – на уровне 14-15 т/га, это в несколько раз меньше, чем западно-европейских странах. По данным FAOSTAT, самая высокая урожайность картофеля достигнута во Франции – 43,2 т/га, в Нидерландах – 44,3 т/га, Бельгии – 42,3 т/га, Германии – 42,3 т/га Дании – 39,5 т/га [1, 2].

Рис. 1 – Динамика урожайности и валовых сборов картофеля во всех категориях хозяйств в Российской Федерации в 2009-2014 гг.

Источник: составлено авторами на основе данных Росстата [23]

Урожайность картофеля помимо почвы, климата, температуры и осадков определяется и зависит от комплекса других – научно-техногенных и организационно-экономических факторов: культурой земледелия, технологией, сортом, уходом и уровнем механизации и т.д.

По мнению экспертов, в странах Евросоюза средняя урожайность выросла до 37,2 т/га и перерабатывается 30-40% урожая клубней [1]. Там тоже в отрасли присутствуют представители малого бизнеса, однако земельные площади больше, чем в российских ЛПХ и садово-огороднических участках (0,2-1 га), поэтому они оснащены современной техникой для выращивания клубней, их уборки и хранения. Кроме того, западные фермеры интегрированы в общую систему агробизнеса посредством членства в различных кооперативах: кредитных, перерабатывающих и сбытовых, поэтому есть возможность использовать высокопроизводительные машины, в основном V технологического уклада, в том числе самоходные комбайны, энергонасыщенные тракторы, большегрузные транспортные средства и др.

Вместе с тем, в российском агробизнесе во многих регионах до сих пор отсутствуют базовые элементы рыночной инфраструктуры в картофелеводстве: логистика, производство современных машин для картофелеводства, что позволяло бы вести специализированное производство картофеля и осуществлять хранение основной массы клубней в современных хранилищах на местах. Другими словами, в России утрачено стратегическое видение развития отечественного картофелеводства: такой основой должно стать индустриальное производство клубней на основе современной техники и оборудования для их выращивания, уборки и хранения.

Кроме того, современная аграрная структура продолжает разрушать и без того находящееся в сложном положении отечественное семеноводство: большинство домохозяйств использует неизвестные сорта непонятной репродукции. Многие начинающие фермеры – аналогично. К примеру, в Европе запрещено использовать несертифицированные семена свыше 3-й репродукции [24].

Сегодня приоритетной задачей в России является импортозамещение, в том числе картофеля. Безусловно, Российская Федерация способна сама себя накормить. Беспокоит другое – ни федеральный, ни региональный уровни власти проблем в отрасли не видят. Пороговые значения Доктрины продовольственной безопасности Российской Федерации уже несколько лет подряд по картофелю превышаются. Об этом говорится в Национальном докладе «О ходе и результатах реализации государственной программы …» [25], об этом говорил Председатель Правительства Д.Медведев на 1-м Всероссийском форуме продовольственной безопасности в г.Ростове-на-Дону [26, 27].

Между тем, по мнению экспертов, на импорт приходится до 30% рыночного оборота свежего картофеля, поступающего к нам из более, чем 50 стран мира. По другим позициям ситуация еще хуже: из-за рубежа в Россию завозится 50% картофелепродуктов, 50% сертифицированного семенного картофеля и более 83% картофельного крахмала [28].

Таким образом, для достижения устойчивой продовольственной безопасности необходимо развивать картофелеводство и отрасли его переработки в спирт, крахмал и пр. Современная аграрная структура товаропроизводителей картофеля практически не способна круглогодично поставлять по графику крупные однородные партии фасованного мытого столового картофеля для крупных торговых сетей и качественного сырья спецсортов для перерабатывающих заводов. Учитывая, что при отборе мытого картофеля для поставки его в торговую сеть свыше 40% продукции бракуется, то необходимо параллельно развивать и заморозку и другие формы переработки, к примеру, в пюре, чиспсы и прочие снэки. Для выполнения этой задачи у подавляющего большинства отечественных производителей картофеля пока нет ни соответствующего оборудования. ни современных хранилищ.

Между тем в России также имеется и накоплен достаточный опыт мирового уровня в производстве продовольственного картофеля и картофелепродуктов. К примеру, Владимир Тульчеев, главный научный сотрудник отдела экономики ГНУ ВНИИ картофельного хозяйства им. А. Г. Лорха РАСХН отмечает работу следующих отечественных картофельных компаний [28]:

- НП «Брянская гильдия» (площадь возделывания картофеля в основном иностранных сортов около 7000 га, на внутренний и внешний рынок ежегодно поставляется до 160 тыс. т картофеля) – это замкнутый безотходный цикл производства семенного и продовольственного картофеля, где совместно с ГНУ ВНИИ сельскохозяйственной микробиологии создана и работает биотехнологическая лаборатория и аэропонные установки мощностью 500 тыс. мини-клубней в год;

- К(Ф)Х «Горби» (объем 50 тыс. тонн, площадь 2000 га, современные хранилища вместимостью более 70 тыс. т, завод по переработке картофеля), главой которого является В.П. Черкесов (с. Кузькино Чернянского района Белгородской области), использует германскую иностранную технику, специализируется на возделывании овощей и картофеля сортов голландской и немецкой селекции, круглогодично поставляет свежий картофель и продукты его переработки на рынки крупных городов – Москвы, С.-Петербурга, Ростова, Краснодара и др.;

- агрохолдинг «Дмитровские овощи» Дмитровского района Московской области (400 ц/га, площадь 1200 га), обеспечивает полный цикл производства картофеля и овощей, их хранение, переработку и поставку продукции по графику в фасованном, мытом и переработанном виде в торговые сети Москвы и др. крупных городов с использованием специализированного транспорта.

Другими словами, точки роста в отрасли картофелеводства есть и в России, где отработаны механизмы производства качественного и дешевого картофеля, а также продуктов его переработки с низкой себестоимостью и высокой прибылью. Он достоин тиражирования в регионах.

Анализ производства картофеля в Нижегородской области в разрезе муниципальных районов и городских округов.

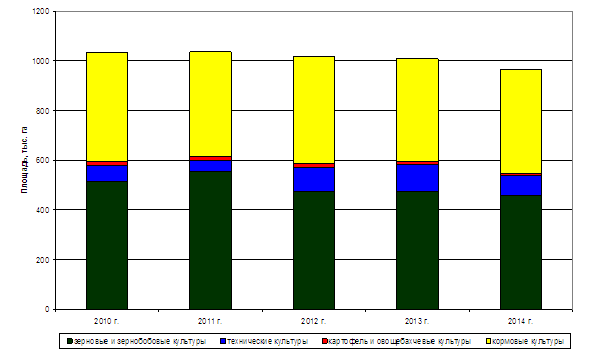

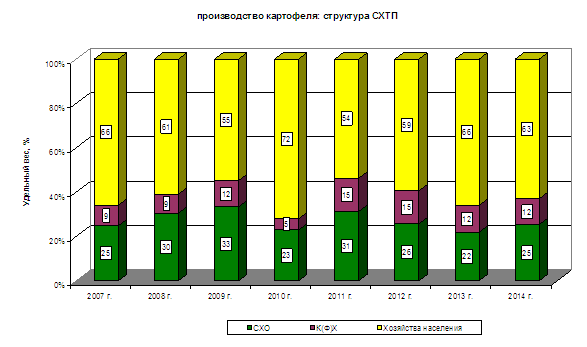

В течение аналитического периода 2010-2014 гг. посевные площади в сельскохозяйственных организациях Нижегородской области сократились на 7% (на 66 тыс. га), при этом площадь, занятая под картофелем и овощами, уменьшилась с 15,7 тыс. га в 2010 г. до 10,2 тыс.га в 2014 г. Одновременно произошло снижение их удельного веса: если в базовом аналитическом периоде в 2010 г. они занимали 2%, то в 2014 г. – только 1%. Наглядно структура посевов в СХО региона представлена на рис. 2.

Рис. 2 – Динамика размеров и структуры посевных площадей в с.-х. организациях Нижегородской области в 2010-2014 гг.

Источник: выполнено авторами на основе данных Минсельхозпрода НО

Не смотря на некоторые структурные изменения, в течение 2007-2014 гг. основным товаропроизводителем картофеля в регионе были и остаются хозяйства населения, то есть это – дачные и садово-огороднические участки горожан и ЛПХ деревенских жителей. На их долю приходилось от 54% до 72% производства «второго хлеба». Эта часть произведенного картофеля относится к самообеспечению, то есть к нетоварному или низкотоварному виду, которая реализуется преимущественно через рынки и ярмарки выходного дня. На долю фермеров приходится– от 5% до 15% производства картофеля и сельскохозяйственных организаций (СХО) – от 22% до 33%.

В последний год структура производства картофеля выглядела следующим образом: 75% хозяйства населения и фермерские хозяйства и 25% СХО (рис.3).

Рис. 3. – Структура производства картофеля по категориям хозяйств, в % от общего объема производства

Источник: выполнено авторами на основе данных Минсельхозпрода НО

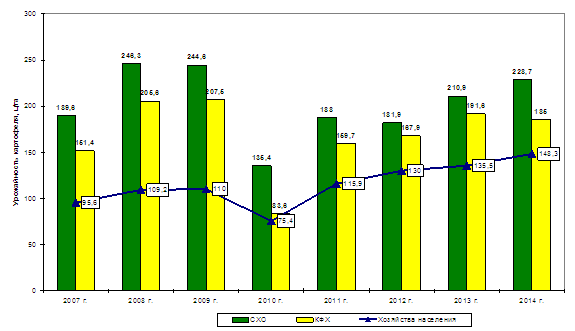

Урожайность картофеля была гораздо выше в СХО – 228,7 ц/га, в то время как в фермерских хозяйствах – 185 ц/га, а в хозяйствах населения 148,3 ц/га. В среднем по Нижегородской области – 167 ц/га. Наглядно динамика представлена на рис. 4.

Причём средняя многолетняя урожайность (с 2007 г. по 2014 г.) в личных подсобных хозяйствах, производящих, основную часть картофеля была примерно на 35% ниже, чем в сельскохозяйственных предприятиях, на 20%, чем в фермерских хозяйствах и на 11% ниже среднеобластного уровня. Это подтверждает гипотезу о невозможности технологического прогресса российского картофелеводства без индустриализации в хозяйствах населения.

Рис. 4 – Динамика урожайности картофеля Нижегородской области в различных категориях хозяйств в 2007-2014 гг.

Источник: выполнено авторами на основе данных Минсельхозпрода НО

Картофелеводством в Нижегородской области занимаются во всех административных районах, но с разными результатами, объемами и масштабами производства (табл. -5). Оно наиболее развито в нескольких муниципальных районах и городских округах: Арзамасском, Городецком, Богородском, Д.-Константиновском, Б.-Мурашкинском, Борском, Лысковском, Спасском, Кстовском, Починковском, Шатковском и Павловском. В этих районах были самые крупные посадки картофеля в течение 2012-2014 гг. По результатам 2014 года в 10 районах области было сосредоточено свыше половины площадей, занятых картофелем в регионе..

Таблица -4. Рейтинг (Топ-10) десяти муниципальных районов (городских округов), имеющих самые крупные площади, занятые под картофелем, самый большой уровень урожайности и валовых сборов по результатам 2014 г.

Анализ показал, что, несмотря на всеобщую распространенность посадок картофеля в Нижегородской области, всего 7 административных образований производят половину картофеля в области. Так, по результатам 2014 г. в Арзамасском районе было собрано 158 тыс. т картофеля. Это составляет 19% от его валовых сборов в целом по областиЛидерами по объемам производства являются следующие районы: Арзамасский, Д.Константиновский, Б.Мурашкинский, г/о г. Бор, Шатковский, Навашинский, Тонкинский, Кулебакский, Первомайск, Дивеевский.

Наиболее крупные сельскохозяйственные производители картофеля в Нижегородской области – ООО «Латкин», ООО ф/х Ялина А.П., ООО “Агропромресурс” – в Арзамасском районе, ОАО “Лакша”, ООО “Мир”, ООО “Агрофирма Искра” – в Богородском, ООО “Овощная компания-НН” , ООО “Тепличный комбинат “Борский”, ООО “Борский картофель” – в ГО г.Бор, СПК “Дубенский” – в Вадском, ООО “Агрофирма “Металлург” – в городском округе город Выкса, СПК «Красная звезда» СПК Ордена Трудового Красного Знамени колхоз имени Куйбышева, ТнВ “Мир” Ященко А.В. и компания”, ФГУП “Заречное” Россельхозакадемии, ООО “Аксентис”– в Городецком, ЗАО “АТИ – Агроальянс” – в городском округе Первомайский, ООО «Русское поле», ООО СХП «Красная звезда», СПК «Земледелец», ООО ПК «НКС» – в Шатковском раоне и Колхоз им. Горького – в Уренском.

Экономическая эффективность картофелеводства в Нижегородской области

Категория «экономическая эффективность» применима только к товарному производству и может быть рассчитана при наличии соответствующей отчетности. В этой связи оценка уровня эффективности производства овощей в Нижегородской области возможна только по СХО, поскольку хозяйства населения практически не производят товарной продукции и не ведут соответствующего учета. В фермерских хозяйствах производится товарный картофель, но отчетность ведется упрощенно или ненадлежащим образом, что также не позволяет корректно рассчитать себестоимость, прибыль и рентабельность.

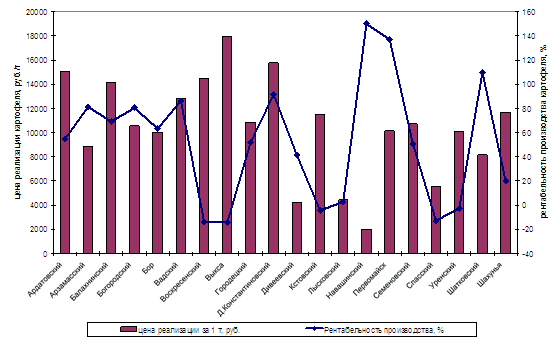

По данным сводной годовой бухгалтерской отчетности возделывание картофеля в сельскохозяйственных организациях Нижегородской области является эффективным. Так, рентабельность в картофелеводстве за 2007-2014 годы выросла на 13,3% и в 2014 составила 68,3% (рис. 5).

Рис.5. Цена реализации и рентабельность производства картофеля г. в разрезе МР и ГО Нижегородской области в 2014

Источник: выполнено авторами на основе сводных годовых отчетов СХО НО

По эффективности производства картофеля лидерами стали Навашинский район, г.о. г. Первомайск и Шатковский район. Рентабельность картофеля в данных муниципальных образованиях составила 150%, 137,1% и 109,7%, соответственно. Однако Навашинские результаты являются формальными, поскольку они вложили на 1 га посадок всего 7 тыс. руб. при требуемых 150-250 тыс.руб. (при соблюдении надлежащей технологии) и реализовывали картофель по 2 руб./кг.

Эффективность производства картофеля определяется ценами на него. Самую большую среднюю цену за картофель в 2014 г. получили аграрии в г/о. г. Выкса, Дальнеконстантиновского и Ардатовского районов области, где с.-х. товаропроизводители продавали клубнеплоды, соответственно, по 17950 руб., 15757 руб. и 15087 руб. за 1 т (рис.5). Следует подчеркнуть, что сельскохозяйственные производители в отличие от других отраслей народного хозяйства, не влияют на их уровень, поэтому остаются полностью зависимыми от квази-рыночных условий. «Провальным» в этом смысле стал текущий сезон 2015-2016 гг., когда СХО реализовывали картофель дешевле 10 тыс./т. Данная ситуация еще раз подтверждает необходимость развития отраслей переработки картофеля и создания собственных логистических центров для противостояния ритейлерам.

В целом можно отметить, что рентабельность производства картофеля в Нижегородской области существенно варьирует как по муниципальным образованиям, так и в динамике по годам. Выращивать картофель – «дорогое удовольствие». К примеру, в масштабах цен 2014 г. затраты в отрасли на 1 га в традиционно картофелепроизводящих районах Нижегородской области составили – 130 тыс. руб. в Арзамасском районе, 133 тыс. руб. – в Городецком и 252 тыс. руб. – в Д.Константиновском. При средней урожайности картофеля в этих районах свыше 20-22 т/га производственная себестоимость 1 т колебалась в пределах от 6 до 8 тыс. руб. (это без учета затрат на хранение и реализацию).

Мониторинг региональной продовольственной независимости по картофелю в Нижегородской области.

В России Доктриной определены критерии состояния ПБ: удельный вес отечественной продукции в общем объеме товарных ресурсов (с учетом переходящих запасов) внутреннего рынка по восьми продуктам. Если они выполняются, то безопасность считается достигнутой, если нет – в этой области есть проблема. Так, по зерну и картофелю пороговые значения составляют не менее 95%. Региональный критерий ПБ в Нижегородской области по картофелю не отличается от федерального [29].

Российская система мониторинга за питанием включает:

- расчеты баланса продовольствия;

- оценку потребления пищи по результатам обследования бюджетов домашних хозяйств;

- специальные исследования, основанные на оценке индивидуального потребления и изучения параметров пищевого статуса.

Баланс продовольственных ресурсов – система показателей, характеризующих источники формирования ресурсов основных видов продовольствия и каналы их использования. Баланс отражает движение продукции от момента производства до момента конечного ее использования, позволяет осуществлять текущий анализ и прогнозировать развитие ситуации на рынке продовольствия, оценивать потребности в импорте, определять фонды потребления продуктов питания. Балансы составляются статистическими органами за календарный год в натуральном выражении, в том числе по исследуемому нами картофелю [30].

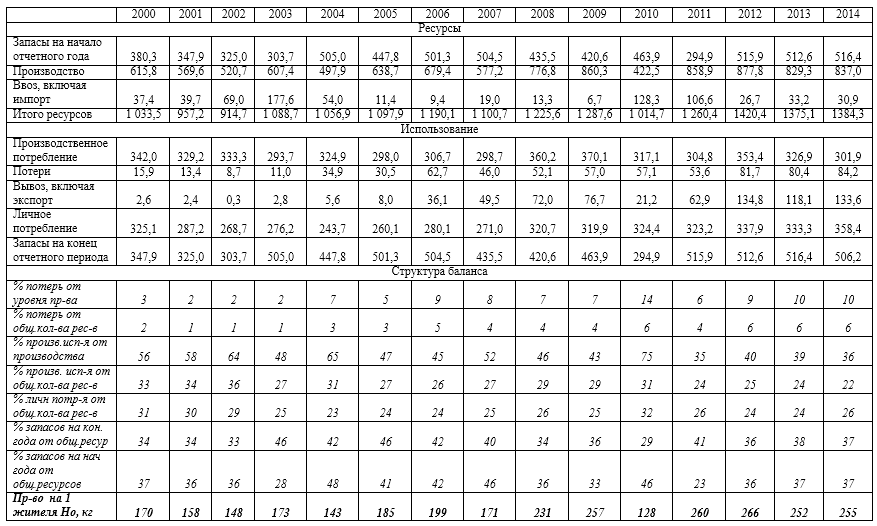

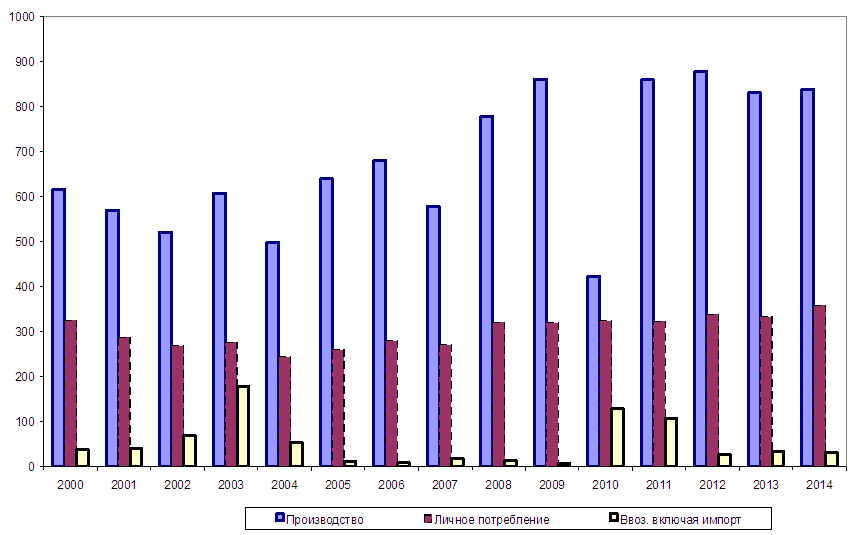

В табл. 5 представлен баланс ресурсов использования картофеля в Нижегородской области за 15 лет: с 2000 г. по 2014 г. и рассчитаны некоторые структурные показатели.

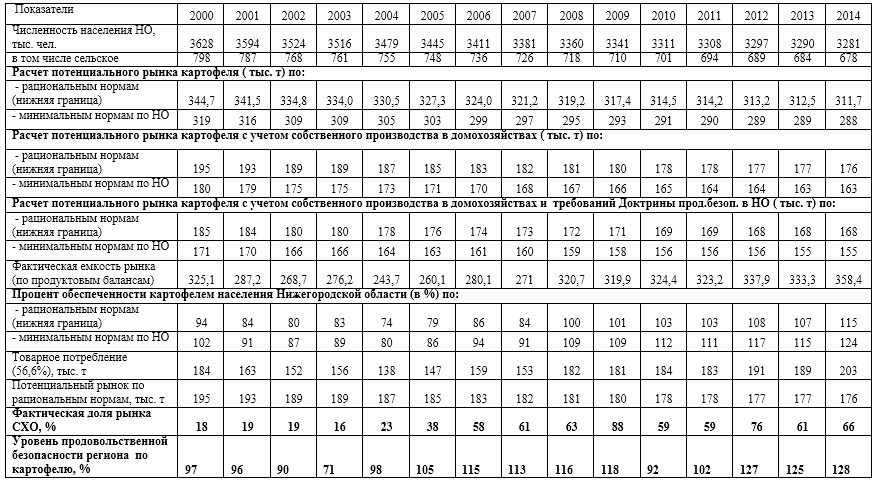

В табл. 6 произведен расчет потребности в картофеле населения Нижегородской области, а также оценка его достаточности по критериям продовольственной безопасности региона.

На рис. 6 приведена иллюстрация динамики объемов производства и потребления картофеля в регионе.

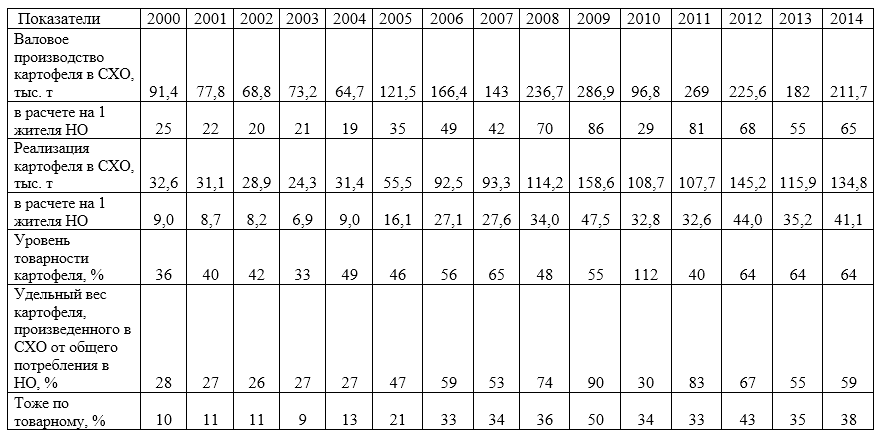

В табл. 7 рассчитаны показатели развития товарного картофелеводства по сельскохозяйственным организациям Нижегородской области.

Таблица 5- Баланс ресурсов и использования картофеля по Нижегородской области, тысяч тонн

Рис.6. Динамика объемов производства картофеля и его потребления в Нижегородской области, тыс. т.

Таблица 6 – Анализ уровня обеспеченности картофелем населения Нижегородской области по данным продовольственных балансов.

Таблица 7 – Оценка уровня производства картофеля в сельскохозяйственных организациях Нижегородской области с точки зрения его достаточности для продовольственных целей

При рациональной норме потребления картофеля в 95-100 кг на душу населения, Нижегородская область производит его около 255 кг (уровень 2014 г.) на 1 жителя, однако из этого количества надо вычесть потери 10% производственное использование (семена, фураж и переработка) – 36%, и ещё вывозится за пределы области или импортируется – 16%, переходящие запасы на конец-начало года составляют по 37% от уровня годового производства. Налицо есть явный «перебор». Тем не менее, в сельскохозяйственных предприятиях производится всего 38% от общего объема потребления (по товарному картофелю) (см. табл.7). Учитывая, что в хозяйствах населения производится картофель преимущественно для потребления «внутри семьи», то уровню его производства в СХО наблюдается такой же явный «недобор».

Соотношение отдельных показателей баланса к общему объему ресурсов в картофелеводстве дало следующие результаты. К примеру, обращает на себя внимание тот факт, что производственное использование картофеля больше его потребления на личные (продовольственные) цели. В течение аналитического периода 2000-2014 гг. личное потребление картофеля колебалось в пределах 23-32% от его общего количества (производство+запасы на начало года + ввоз (импорт)). В абсолютном выражении ежегодно потреблялось в пределах 243 – 358 тыс. т картофеля. Такая вариация объясняется целым рядом факторов: уровнем душевого потребления, платежеспособным спросом, качеством картофеля, его урожайностью и др.

В этом периоде производственное потребление картофеля было несколько выше его личного (продуктового) потребления: 22-34% или 293,7-370,1 тыс.т. Такое потребление составляет: формирование семенного и страхового фондов, а также кормовой (некондиционный картофель).

Потери при транспортировке, хранении, уборке и производстве картофеля составляли от 1% до 6% от общего количества картофеля или в пределах 2-14% от его производства. В абсолютном выражении это составляет 8,7 – 84,2 тыс. т.

Количественно ежегодно закладываемых запасов на начало отчетного года и на конец мало отличаются друг от друга. Их удельный вес варьировал в пределах 24-46% и 23-48% от общего количества ресурсов. Необходимость наличия таких больших запасов обусловлена закладкой на зимне-весеннее хранение для внесезонной реализации и потребления картофеля.

Удовлетворение потребностей в основных продуктах питания оценивают, сопоставляя фактическое потребление и рациональную норму по каждой группе продуктов. Уровень продовольственной независимости по отдельным продуктам (ПН) или группам продуктов рассчитывалась нами следующим образом:

ПН=(ОП/ОЛ)х100%,

где: ОП — объем производства + изменение запасов (запасы на начало года минус на конец года); ОЛ — объем личного и производственного потребления внутри страны (региона) [31].

Если объем производства (с учетом запасов) больше объема потребления, то продовольственная независимость достигнута. Предложенный коэффициент учитывает, какой объем внутренних потребностей можно обеспечить за счет собственного производства. Используя данную формулу и продуктовые балансы, мы рассчитали продовольственную независимость Нижегородской области по картофелю (табл.6). Уровень продовольственной независимости по картофелю в течение аналитического периода 2000-2014 гг. существенно вырос. Если в 2000 году он была на уровне 97%, то в 2014 году – уже 128%, т.е. вырос на 31 п.п. Другими словами, судя по расчетам, с 2005 г. Нижегородская область полностью обеспечивает себя картофелем, и вывозит в другие регионы и страны. Исключение составляет аномально засушливый и неурожайный 2010 г.

Между тем, потребление картофеля в целом по России только на 56,6% имеет товарную природу – остальное собственное производство на садово-огороднических участках горожан и ЛПХ селян, а также помощь родственников (знакомых) из деревни и другие виды нетоварного обеспечения. Следует отметить, что эта средняя существенно отличается от типа поселения и численности его жителей. Так, в сельских поселениях покупается всего 27,9% потребляемого картофеля, а в городах – 65,7%, при этом в «городах-миллионниках» покупают 81,8% потребляемого картофеля [32].

По нашему мнению, такая структура производства картофеля в ближайшее время будет и должна меняться, поскольку сельское население продолжает стареть и уменьшаться, причем увеличивающимися темпами. Нижегородская область не является исключением (см. динамику и структуру населения Нижегородской области в течение 2000-2014 гг. в табл. 5). За исследуемые 15 лет оно сократилось более чем на 120 тыс. чел. В этой связи требуется больше внимания уделять стимулированию производства картофеля в крупных СХО и фермерских хозяйствах.

Разработка прогнозных сценариев развития картофелеводства в Нижегородской области

Сценарный метод прогнозирования и планирования – в настоящее время, в турбулентных бизнес-условиях, востребован и очень популярен в научном сообществе и бизнес-среде на микро- и макроуровне. Сценарии, с одной стороны упрощают описание сложной внешней среды и условий функционирования отрасли картофелеводства, но не доводя до примитива. По мнению М. Лингрена и Х. Бандхольда сценарии являются удобным и эффективным презентационным форматом. А Генри Минтцберг считает, что сценарное планирование – это планирование будущего в эпоху, когда традиционное стратегическое планирование устарело [Цитата по источнику 33].

При прогнозировании развития производства картофеля в Нижегородской области до 2020 г. нами использовался сценарный подход. Написание сценариев основано на определении логики процесса или явления во времени при различных условиях. Такой подход носит многовариантный характер и рассматривает три вектора развития: оптимистический – развитие системы овощеводства в Нижегородской области в наиболее благоприятной ситуации; пессимистический – развитие овощеводства региона в наименее благоприятной ситуации; рабочий – с учетом противодействия отрицательным факторам, появление которых наиболее вероятно.

Сценарий – это обзор, содержащий данные относительно ситуации, внутри которой протекают конкретные процессы, являющиеся объектом прогноза при некоторой стабильности условий. Сценарное прогнозирование, по существу является гибридным, оно объединяет как интуитивные, так и формализованные методы, основанные как на фактографической, так и на экспертной информации [34].

Основные варианты прогноза нами были заимствованы из Прогнозов социально-экономического развития России разных лет, разрабатываемых Минэкономразвитием России [35-37]. Мы рассматривали 3 основных варианта прогноза – консервативно-пессиместический, умеренно-оптимистичный или нормативный и форсированно-оптимистический. Однако все они разработаны на основе единой гипотезы внешних сценарных условий (приведены ниже). Они различаются моделями поведения частного бизнеса (СХО, КФХ и агрохолдингов) в отрасли и степенью эффективности государственной политики.

Вариант 1 (консервативный) предполагает сохранение инерционных трендов и консервативной инвестиционной политики частных компаний, ограниченные расходы на развитие компаний инфраструктурного сектора. Он основан на проведении жесткой бюджетной и аграрной политики.

Вариант 2 (умеренно-оптимистичный) является более инновационно ориентированным, предполагает проведение преобразований в развитии человеческого капитала и науки, а также активную модернизацию транспортной инфраструктуры и улучшение бизнес-среды.

Вариант 3 (форсированный) характеризуется высокими темпами роста и структурными преобразованиями развитие отрасли в условиях реализации активной государственной политики, направленной на улучшение инвестиционного климата, повышение конкурентоспособности и эффективности бизнеса, на стимулирование экономического роста и модернизации.

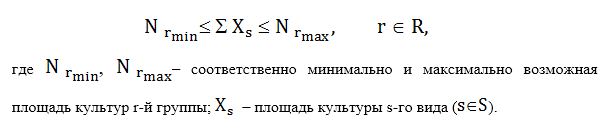

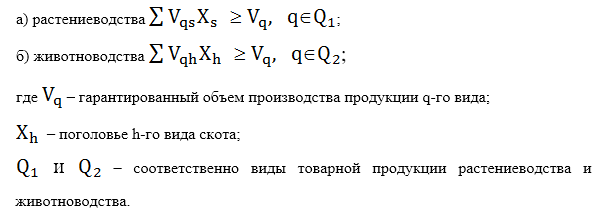

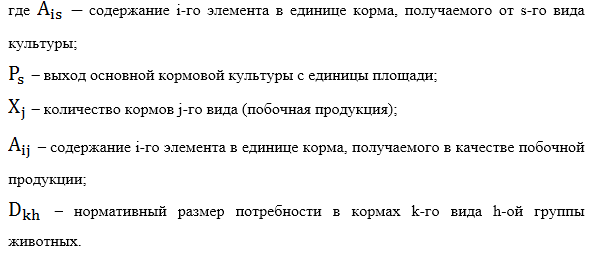

Прогнозные сценарии (табл. 8) нами рассчитывались из следующих допущений и условий:

Сценарные параметры (условия):

- Рациональные нормы потребления продуктов, установленные Минздравом РФ: по картофелю 95 кг/чел./год,

- Минимальные нормы потребления продуктов, установленные в Нижегородской области: картофелю 87,8 кг/чел./год;

- Доля покупки картофеля от общего объема его потребления в среднем – 56,6%, городским населением – 65,7%, сельским населением – 27,9 % (согласно статистическим обследованиям [32]);

- Требования по самообеспеченности региона картофелю – 95%;

- Численность населения Нижегородской области – 3270 тыс. чел., из них сельского – 674 тыс. чел., городского – 2596 тыс.чел. (уровень 2015 г.)

- Доля производственного потребления, запасов и порчи по овощам от общего количества ресурсов: по картофелю – 70%;

- Доля личного потребления от общего количества ресурсов: картофелю – 30%.

Прогнозные сценарии развития картофелеводства в Нижегородской области до 2020 г.:

Оптимистический сценарий: производство картофеля на уровне достаточном для удовлетворения потребностей населения рынка с учетом рациональных социальных и медицинских норм потребления. Другими словами, он предусматривает производство на уровне, обеспечивающем полное удовлетворение населения продуктами питания на уровне рациональных норм без учета каких-либо поправочных показателей.

Нормативный сценарий: производство картофеля из расчета потенциального рынка с учетом рациональных социальных и медицинских норм потребления и пороговых значений по уровню самообеспеченности региона (требований Доктрины ПБ). Он рассчитывался на основе оптимистического сценария путем поправок по требованию продовольственной безопасности Нижегородской области по картофелю 95%.

Пессимистический сценарий: производство картофеля из расчета потенциального рынка с учетом рациональных социальных и медицинских норм потребления, пороговых значений по уровню самообеспеченности региона (требований Доктрины ПБ), а также за вычетом нетоварного потребления (собственного производство в домохозяйствах). Пессимистический сценарий рассчитывался на базе нормативного путем правки его показателей, учитывающей уровень собственного производства.

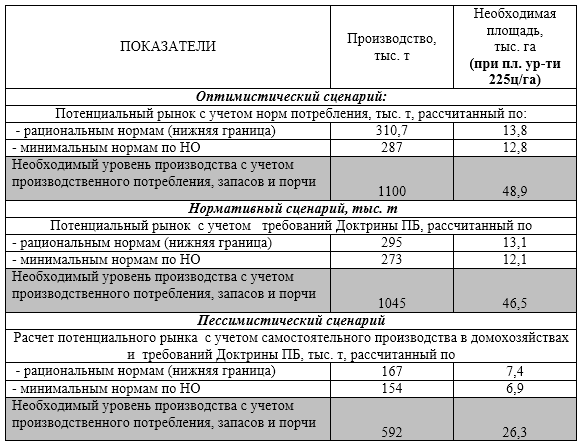

При благоприятных тенденциях развития экономики Нижегородского АПК, а также отрасли картофелеводства, емкость рынка картофеля в Нижегородской области к 2020 г. должен увеличиться для полного обеспечения населения региона следуя рекомендациям рациональным нормам и минимальным: до 310,7 и 287 тыс.т, соответственно.

Для обеспечения такой емкости рынка картофеля, всем категориям товаропроизводителей Нижегородской области требуется увеличить их производство на 25%. Это позволит достичь уровня производства позволяющем удовлетворять требования продовольственной безопасности региона.

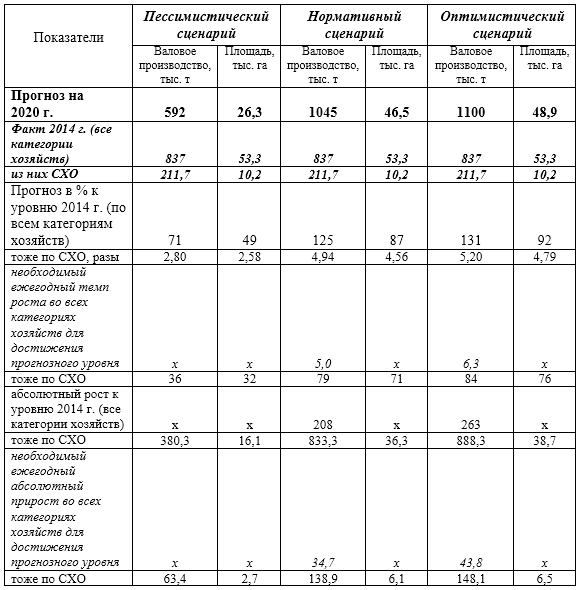

Таблица 8 – Основные прогнозные параметры развития картофелеводства в Нижегородской области по различным сценариям

Таким образом, по усредненным нормам потребления (исходя из рациональных норм, а также минимальных по продовольственной корзине для Нижегородской области) потенциальный рынок овощной продукции и картофеля в Нижегородской области может быть оценен в более чем 310,7 тыс. т и 287 тыс. т (оптимистический сценарий), если придерживаться требований продовольственной безопасности (нормативный сценарий) то – около 295 тыс.т и 273 тыс. т, а если учитывать только товарное удовлетворение потребностей в этих видах продуктов (пессимистический сценарий) то – около 167 тыс.т и 154 тыс. т.

Таблица 9 – Основные параметры достижения различных сценариев развития картофелеводства

Как уже отмечалось, в качестве базового (рабочего) принимался нормативный сценарий. Если учитывать необходимые запасы, производственное потребление и неизбежную порчу при хранении и транспортировке, то по этому сценарию уровень производства должен быть не менее 1045 тыс.т по картофелю. Для достижения требуемых объемов производства к 2020 году (по сравнению с 2014 г.) необходимо обеспечить рост на 25% (208 тыс.т). Исходя из прогнозной урожайности картофеля 225 ц/га, расчетная посевная площадь под картофелем в области должна составлять, соответственно, около 46,5 тыс. га.

Область применения результатов.

Вопрос об использовании результатов прогнозирования относится к смежной науке – теории и практике принятия решений, – для того, чтобы связанные с предвидением проекты были взяты на вооружение правительственными органами, которые расценивали их как средства для выработки политики, а составление сценариев стало практическим элементом повседневного инструментария ЛПР (лиц принимающих решения).

Выводы.

- Формальные критерии продовольственной безопасности по картофелю в России на федеральном и региональных уровнях, «перевыполняются» в течение нескольких лет. Однако отрасль картофелеводства имеет много латентных проблем: производство картофеля ведется в «формате экономики нищеты» – оно сосредоточено в хозяйствах населения, которые практически не отзывчивы к технологическим и институциональным инновациям.

- Учитывая исключительную значимость картофеля в рационе россиян, – 2-е место после зерна (хлебопродуктов, макаронных изделий, муки и круп), отрасль картофелеводства нуждается в соответствующей государственной поддержке и внимании:

- возрождение отечественного семеноводства картофеля;

- развитие отраслей первичной переработки (мойка, фасовка) и промышленной переработки картофеля (в крахмал, спирт и пр.);

- создание производства полуфабрикатов (фри, чипсы и пр. снеки для фастфудов), а также их заморозки;

- содействие и стимулирование институциональной кооперации производителей картофеля с целью создания логистических центров и овоще-картофелеводческих территориальных кластеров.

- В качестве основных экономических проблем, сдерживающих развитие и данной отрасли на федеральном и региональном уровне можно отметить: недостаточную государственную поддержку, неразвитость инфраструктуры, а также непродуманную ценовую политику последних лет.

Литература:

- Мир картофеля [Электронный ресурс]. – URL : http://www.fao.org/potato-2008/ru/world/europe.html

- FAOSTAT [Электронный ресурс]. – URL : http://www.faostat.fao.org/

- Состояние и перспективы развития картофелеводства в республике Беларусь. РУР «НПЦ НАН Беларуси по картофелеводству и плодоовощеводству» [Электронный ресурс]. – URL : http://aw.belal.by/Galleries/potato/present/001.pdf

- Потребление картофеля, овощей и продовольственных бахчевых культур на душу населения в год // Сб. Регионы России. Социально-экономические показатели [Электронный ресурс]. Росстат. – URL: http://www.gks.ru/bgd/regl/B14_14p/IssWWW.exe/Stg/d01/04-24.htm

- Сирота С.М., Кононков П.Ф. Состояние производства, потребления овощей и семеноводства овощных культур // Федеральный справочник. 2009. – Вып. 22. С. 303-310.

- Рязанова Ю., Девяткина Л. Экономическая эффективность элитного картофелеводства в ФГУП «Заречное» Городецкого района Нижегородской области // Сб. «Актуальные вопросы аграрной экономики: теория, методология, практика». – Н.Новгород. 2015. С. 94-99.

- Рязанова Ю., Девяткина Л. Развитие потребительской кооперации на примере заморозки ягод и овощей // Сб. «Современные тенденции в экономике, в управлении и учете: теория и практика». – Н.Новгород. 2014. С. 53-55.

- Бирюкова Л., Девяткина Л. Организационно-экономическое обоснование выбора технологии производства картофеля в СПК «Колос» Богородского района Нижегородской области // Нижегородский аграрный журнал. Н. Новгород. №2. С.20-24.

- Рябкова К., Девяткина Л. Совершенствование организации производства картофеля в колхозе «Минеевский» Уренского района // Вестник Нижегородской государственной сельскохозяйственной академии. 2013. т.3. С.557-560

- Доктрина продовольственной безопасности Российской Федерации : утв. Указом Президента Российской Федерации от 30 января 2010 г. № 120. – утв. распоряжением Правительства Российской Федерации от 17 марта 2010 г. № 376-р [Текст] // Собрание законодательства Российской Федерации, 2010, № 12, ст. 1401

- Официальный сайт ФГБУН «ФИЦ питания, биотехнологии и безопасности пищи» (ранее НИИ питания РАМН) [Электронный ресурс]. – URL : http://www.ion.ru/

- О потребительской корзине в целом по Российской Федерации : Федеральный закон Российской Федерации от 3 декабря 2012 г. N 227-ФЗ [Электронный ресурс]. // Официальный интернет-портал правовой информации (www.pravo.gov.ru) от 4.12.2012 г. (№ 0001201212040019

- О потребительской корзине в Нижегородской области : Закон Нижегородской области № 165-з от 24 декабря 2012 г. [Электронный ресурс]. – URL : Система ГАРАНТ: http://base.garant.ru

- Об утверждении рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания: Приказ Министерства здравоохранения и социального развития РФ от 2 августа 2010 г. № 593н [Электронный ресурс]. –URL: Система ГАРАНТ: http://base.garant.ru

- Проект приказа Минздрава Росси «Об утверждении Рекомендаций по рациональным нормам потребления пищевых продуктов, отвечающим современным требованиям здорового питания» [Электронный ресурс] .- URL: https://regulation.gov.ru/p/45056.

- Литвинов В.А. Правда о вкусной и здоровой пище. Показатели потребления в России за 100 лет // Человек. 2006. №2.

- Ковалев М., Чернецкая М., Ширай О. Анализ продовольственной безопасности Республики Беларусь и стран мира. [Электронный ресурс]. – URL : http://elib.bsu.by/bitstream/123456789/108856/1/N_34_35_2.pdf

- План мероприятий («дорожная карта») по содействию импортозамещению в сельском хозяйстве на 2014 – 2015 годы [Электронный ресурс]. URL : ГАРАНТ.РУ: http://www.garant.ru/products/ipo/prime/doc/12058147/#ixzz48LX7AkPa

- ВОЗ. Здоровое питание. [Электронный ресурс]. – URL : http://www.who.int/mediacentre/factsheets/fs394/ru/

- О продовольственном обеспечении военнослужащих и некоторых других категорий лиц, а также об обеспечении кормами (продуктами) штатных животных воинских частей и организаций в мирное время: Постановление Правительства РФ от 29 декабря 2007 г. N 946 (с изменениями от 8 декабря 2008 г., 20 августа 2009 г.) [Электронный ресурс]. – URL : https://regulation.gov.ru/projects#npa=45056

- О минимальных нормах питания и материально- бытового обеспечения осужденных к лишению свободы, а также о нормах питания и материально- бытового обеспечения подозреваемых и обвиняемых в совершении преступлений, находящихся в следственных изоляторах Федеральной службы исполнения наказаний и Федеральной службы безопасности Российской Федерации, на мирное время: Постановление Правительства РФ от 11 апреля 2005 г. №205 (с изм. на 29 мая 2015 г.) [Электронный ресурс]. – URL : http://docs.cntd.ru/document/901929848

- Рекомендуемые объемы потребления пищевых продуктов. Суточные нормы потребления свежих овощей, плодов и ягод. Технология и товароведение продовольственных товаров [Электронный ресурс]. – URL : http://www.comodity.ru/ispolzrasten/vegetablefeature/

- Российский статистический ежегодник 2015. [Электронный ресурс]. – URL : http://www.gks.ru/bgd/regl/b03_13/Main.htm

- Симаков Е. А. Яшина И. М., Склярова Н. П. Селекция картофеля в России: общие тенденции и достижения // Достижения науки и техники АПК. 2007. №7. С. 6-10.

- Национальный доклад «О ходе и результатах реализации в 2014 г. Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы». – М.: Минсельхоз РФ. 2015.

- 1-й Всероссийский форум продовольственной безопасности в г. Ростове-на-Дону [Электронный ресурс]. – URL : http://www.donland.ru/news/Na-forume-v-Rostove-na-Donu-Dmitrijj-Medvedev-zayavil-o-prodolzhenii-samostoyatelnojj-prodovolstvennojj-politiki-Rossii?pageid=92218&mid=83793&itemId=61564

- Академик Иван Ушачёв: «Нефть на хлеб не намажешь». [Электронный ресурс] // Аграрное обозрение. 2015. №3. – URL http://agroobzor.ru/econ/a-184.html

- Тульчеев В. Значит, можем? Примеры лучших картофелеводов России [Электронный ресурс] // Аграрное обозрение. №5. – URL : http://agroobzor.ru/rast/a-180.html agroobzor.ru/rast/a-126.html agroobzor.ru/rast/a-126.html

- Об обеспечении продовольственной безопасности в Нижегородской области : Закон Нижегородской области от 9 августа 2011 г. № 111 [Электронный ресурс]. – URL: Система ГАРАНТ: http://base.garant.ru

- Баланс ресурсов и использования картофеля в Нижегородской области // Сб. [Электронный ресурс]. – URL : http://nizhstat.gks.ru/wps/wcm/connect/rosstat_ts/nizhstat/resources/4bdeb6004e30b2ba961cde3bf8d20d64/

- Шагайда, Н.И. Продовольственная безопасность в России: мониторинг, тенденции, угрозы: отчет НИР. – М.: ФГБОУ ВПО «Российская академия народного хозяйства при президенте РФ». 2014. 56 с.

- Источники поступления продуктов питания в домохозяйствах по типу населенных пунктов // Сб. Российский статистический ежегодник 2015. [Электронный ресурс]. – URL: http://www.gks.ru/bgd/regl/b03_13/Main.htm

- Линдгрен М., Бандхольд Х. Сценарное планирование: связь между будущим и стратегией. — М.: ЗАО «Олимп-Бизнес». 2009. 256 с.

- Писарева О.М. Методы социально-экономического прогнозирования: Учебник. М.: ГУУ [Электронный ресурс]. – URL: НФПК http://economy-ru.com/prognozirovanie-planirovanie-finansovoe/metodyi-sotsialno-ekonomicheskogo.html

- Сценарные условия, основные параметры прогноза социально-экономического развития Российской Федерации и предельные уровни цен (тарифов) на услуги компаний инфраструктурного сектора на 2015 г. и на плановый период 2016 и 2017 гг. [Электронный ресурс]. Минэкономразвития России. – URL : http://economy.gov.ru/minec/about/structure/depMacro/20151026

- Прогноз социально-экономического развития Российской Федерации на 2016 г. и на плановый период 2017-2018 гг. [Электронный ресурс]. Минэкономразвития России. – URL : http://economy.gov.ru/minec/about/structure/depMacro/

- Прогноз социально-экономического развития Российской Федерации на 2016-2018 гг. [Электронный ресурс]. Минэкономразвития России.–URL: http://economy.gov.ru/minec/activity/sections/macro/prognoz/201505272

4. связующий блок сельскохозяйственного производства и перерабатывающей промышленности

4. связующий блок сельскохозяйственного производства и перерабатывающей промышленности