УДК 338.43:658.5(007)

DOI 10.24411/2413-046Х-2020-10526

МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ И ПРЕДПОСЫЛКИ РАЗРАБОТКИ ОРГАНИЗАЦИОННО – ФИНАНСОВОГО МЕХАНИЗМ ОБЕСПЕЧЕНИЯ СТРАТЕГИЧЕСКОГО РАЗВИТИЯ ИННОВАЦИОННО-ИНТЕГРАЦИОННЫХ ФОРМИРОВАНИЙ В СФЕРЕ КООПЕРАТИВНОГО МЕЖДУНАРОДНОГО ДВИЖЕНИЯ В УСЛОВИЯХ УСТОЙЧИВОГО РАЗВИТИЯ ПРОСТРАНСТВЕННО-ОТРАСЛЕВОЙ СТРУКТУРЫ РЕГИОНА

METHODOLOGICAL FRAMEWORKS AND PREREQUISITES FOR THE DEVELOPMENT OF ORGANIZATIONAL – FINANCIAL MECHANISM TO ENSURE THE STRATEGIC DEVELOPMENT OF INNOVATION AND INTEGRATION FORMATIONS IN THE SPHERE OF COOPERATIVE INTERNATIONAL MOVEMENT IN THE CONTEXT OF SUSTAINABLE DEVELOPMENT OF THE REGION’S PRO-STRUCTURAL AND INDUSTRIAL STRUCTURE

Статья опубликована в соответствии с Планом научно – инновационной деятельности и научных изданий ФГБОУ ВО Пермский ГАТУ на 2020 год, в рамках научно-исследовательской работы на тему: Совершенствование механизма импортозамещения агропродукции в условиях неустойчивой экономики АААА-А16-116021210249-3

Черникова Светлана Александровна, к.э.н., доцент, зав. кафедрой менеджмента. Факультет экономики и информационных технологий, Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, 614990, Пермь, ул. Петропавловская, 23, E-mail: schernikova2014@yandex.ru

Chernikova Svetlana Aleksandrovna, CSc, Management Department, Faculty of Economics and Information Technologies, Perm State Agro-Technological University named after Academician D.N. Pryanishnikov. 614990. Perm, st. Petropavlovskaya, 23

Аннотация. Актуальность темы исследования не вызывают сомнения, т.к. вопросы формирования организационно – финансового механизма обеспечения стратегического развития инновационно-интеграционных формирований в сфере кооперативного международного движения в условиях устойчивого развития простанственно-отраслевой структуры региона, носят один из приоритетных направлений стратегического развития региональных пространственно-отраслевых структур Российской Федерации.

Также импульсом к разработке проекта организационно – финансового механизма обеспечения стратегического развития инновационно-интеграционных формирований является, принятая в 2019 году «Стратегия пространственного развития Российской Федерации на период до 2025 года».

В статье раскрыты особенности применения методологических основ и предпосылки разработки предлагаемого проекта организационно-финансового механизма инновационно-интеграционных формирований, сельскохозяйственной кооперации и вопросы продовольственной безопасности пространственно – отраслевой структуры. Определены исследования закономерностей взаимодействия кооперации и интеграции производства и создания крупных производственных структур, объединяющихся на добровольной основе, но юридически самостоятельно функционирующие предприятия, с возможностью привлечения иностранных инвестиций, в условиях кризиса и установления международных связей. Предлагаемое исследование направлено на доказательство гипотезы о том, что исторические особенности развития пространственно-отраслевой структуры региона обусловливают многообразие форм кооперативного движения, которые в условиях международного сотрудничества обеспечивают устойчивое развитие инновационно-интеграционных формирований пространственно-отраслевой структуры. В процессе исследования будут проанализированы тенденции финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона; разработаны институциональные модели инновационно-интеграционных формирований в сфере кооперативного движения и международного сотрудничества, а также организационно-финансовый механизм международного сотрудничества инновационно-интеграционных формирований.

Инновационно-интеграционные формирования рассматривается автором, как установленный действующим законодательством институт коллективного участия физических и юридических лиц в устойчивом развитии сельских территорий пространственно-отраслевой структуры региона, позволяющий обеспечивать национальную и продовольственную безопасность государств, в долгосрочной перспективе для решения задач кооперативного движения и международного сотрудничества.

Научная новизна проекта обусловлена выбором оригинального объекта исследования, новой постановкой цели и задач исследования, разработкой авторского теоретического подхода и оригинального методического инструментария.

Summary. The topicality of the study topic is not in doubt, as the issues of forming an organizational – financial mechanism to ensure the strategic development of innovation and integration formations in the sphere of cooperative international movement in the context of sustainable development of the region’s pro-industrial structure are one of the priorities of strategic development of regional spatial-industry structures of the Russian Federation. Also, the impetus for the development of the project organizationally and financial mechanism for ensuring the strategic development of innovation and integration formations is adopted in 2019 “The strategy of spatial development of the Russian Federation for the period up to 2025.” The article reveals the specifics of the application of methodological frameworks and the premise of the proposed project of the organizational and financial mechanism of innovation and integration formations, agricultural cooperation and issues of food security.

Ключевые слова: Организационно-финансовый механизм, инновационно-интеграционные формирования, сельскохозяйственная кооперация, продовольственная безопасность, пространственно – отраслевой структуры.

Keywords: Organizational and financial mechanism, innovation and integration formations, agricultural cooperation, food security, spatial -industry structure.

Актуальность исследования обусловлена необходимостью удовлетворения потребностей населения в рамках продовольственной безопасности, процесс взаимодействия в сфере кооперативного движения, в настоящее время носит рассогласованный характер, не учитывает особенностей финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, что обуславливает актуальность настоящего исследования.

Процесс взаимодействия в сфере кооперативного движения, в настоящее время носит рассогласованный характер, не учитывает особенностей финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, что обуславливает актуальность настоящего исследования. Его целью является разработка инновационно-интеграционных формирований пространственно-отраслевой структуры в сфере кооперативного движения, согласованных действующим системам финансового обеспечения стратегического развития инновационно-интеграционных формирований, национальной и продовольственной безопасности.

Фундаментальной научной задачей, на решение которой направлено предлагаемое исследование, является выявление закономерностей взаимодействия кооперации и интеграции производства и создания крупных производственных структур, объединяющихся на добровольной основе, но юридически самостоятельно функционирующие предприятия, с возможностью привлечения иностранных инвестиций, в условиях кризиса и установления международных связей.

Процесс взаимодействия в сфере кооперативного движения, в настоящее время носит рассогласованный характер, не учитывает особенностей финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, что обуславливает актуальность настоящего исследования. Его целью является разработка инновационно-интеграционных формирований пространственно-отраслевой структуры в сфере кооперативного движения, согласованных действующим системам финансового обеспечения стратегического развития инновационно-интеграционных формирований, национальной и продовольственной безопасности. Инновационно-интеграционные формирования рассматривается автором, как установленный действующим законодательством институт коллективного участия физических и юридических лиц в устойчивом развитии сельских территорий пространственно-отраслевой структуры региона, позволяющий обеспечивать национальную и продовольственную безопасность государств, в долгосрочной перспективе для решения задач кооперативного движения и международного сотрудничества.

Предлагаемое исследование направлено на доказательство гипотезы о том, что исторические особенности развития пространственно-отраслевой структуры региона обусловливают многообразие форм кооперативного движения, которые в условиях международного сотрудничества обеспечивают устойчивое развитие инновационно-интеграционных формирований пространственно-отраслевой структуры. В процессе исследования будут проанализированы тенденции финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона; разработаны институциональные модели инновационно-интеграционных формирований в сфере кооперативного движения и международного сотрудничества, а также организационно-финансовый механизм международного сотрудничества инновационно-интеграционных формирований.

Научная новизна проекта обусловлена выбором оригинального объекта исследования, новой постановкой цели и задач исследования, разработкой авторского теоретического подхода и оригинального методического инструментария.

Изучение фундаментальных закономерностей взаимодействия кооперации и интеграции производства и создания крупных производственных структур, объединяющихся на добровольной основе, но юридически самостоятельно функционирующие предприятия, с возможностью привлечения иностранных инвестиций, в условиях кризиса и установления международных связей.

Разнообразие проявлений кооперативного движения и международного сотрудничества сельских территорий обусловливается расширением форм сельскохозяйственной кооперации, путем преобразования инновационно-интеграционных формирований, как приоритетной формы экономической интеграции юридически самостоятельных лиц для реализации инновационных и инвестиционных проектов и программ, способствующих повышению конкурентоспособности и расширению рынка сбыта производимых товаров и услуг, налаживанию устойчивых международных связей, экспорта продукции, повышению эффективности производства, созданию новых рабочих мест.

Автором сформулированы преимущества применения в условиях развала международных хозяйственных связей, путем влияния короновирусной инфекцией, нестабильной экономики, такие инновационно-интеграционные формирования, в большей части с замкнутым технологическим циклом по производству конечного продукта.

Дополнительным импульсом к разработке проекта организационно – финансового механизма обеспечения стратегического развития инновационно-интеграционных формирований является, принятая в 2019 году «Стратегия пространственного развития Российской Федерации на период до 2025 года».

Предлагаемый проект направлен на исследование закономерностей взаимодействия инновационно-интеграционных формирований в условиях устойчивого развития простанственно-отраслевой структуры региона. Процесс взаимодействия в настоящее время носит рассогласованный характер, не учитывает особенностей.

Проведен анализ современного состояния исследований в данной сфере кооперативного движения и вопросы, финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона рассматривается авторами как установленный действующим законодательством институт коллективного участия физических и юридических лиц в устойчивом развитии простанственно-отраслевой структуры региона, позволяющий обеспечивать национальную и продовольственную безопасность государств, и страны в долгосрочной перспективе для решения задач международного сотрудничества.

Институциональные модели инновационно-интеграционных формирований в сфере международного сотрудничества в условиях устойчивого развития простанственно-отраслевой структуры региона в исследовательском проекте рассматриваются с разных сторон. Процесс взаимодействия в сфере кооперативного движения, в настоящее время носит рассогласованный характер, не учитывает особенностей финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, что обуславливает актуальность настоящего исследования.

Различные аспекты развития кооперации и инновационно-интеграционных формирований простанственно-отраслевой структуры региона в приграничных территориях исследуются в исторической перспективе с позиции эволюционного подхода. Вопросы участия сельскохозяйственных кооперативов в сфере международного сотрудничества в рамках финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона.

Инновационно-интеграционные формирования создают объективные предпосылки преобразовать экономику боле управляемой, сконцентрировать ресурсы в нужном направлении, установить более эффективное взаимодействие, государства и производственного сектора. Теоретические вопросы кооперации и интеграции производства и создания крупных производственных структур исследовались А.Н. Анцыферовым, А.Д. Билимовичем, Л. Бланом, И.В. Емельяновым, В. Кингом, Дж. С. Миллем, Р. Оуэном, Ф. Райффайзеном, В.Ф. Тотомианцем, М.И. Туган-Барановский, Ш. Фурье, А.В. Чаяновым, Г. Шульце-Делич, и др.).

Институт сельскохозяйственной кооперации исследовали В.П. Арашуков, В.Ф. Вершинин, В.А. Клюкач, В.В. Кузнецов, В.В. Милосердов, А.А. Никонов, А.В. Ткач, И.Г. Ушачев, А.А. Черняев, А.А. Шутьков и др.

Институт государственной власти исследуется в трудах российских и зарубежных ученых Е.Б. Абросимовой, А.С. Алексеева, В.Д. Ардашкина, Г.В. Атаманчука, В.Г. Афанасьева, М.В. Баглая, М.И. Байтина, П.Д. Баренбойма, М. Баррингтона, A.M. Барнашова, И.Н. Барцица, И.Л. Бачило, СВ. Боботова, Ф.М. Бурлацкого, А.М. Витченко, Н. Ворошилова, Б.Н. Габричидзе, М. Годелье, И.Н. Гомерова, А.Д. Градовского, Р. Даля, С.А. Дробышевского, Ю.А. Дмитриева, С.А. Егорова, В.И. Ефимова, В.В. Ивановского, Н.М. Кейзерова, А.И. Кима, Ф.Ф. Кокошина, В.В. Копейчикова В.М. Корельского, Н.М. Коркунова, А.И. Королева, Б.П. Курашвили, Б.М. Лазарева, Н.И. Лазаревского, К. Ловенштейна, В.В. Лузина, М. Манна, Г.Н. Манова, М.Н. Марченко, А.А. Мишина, СВ. Навального, С.В. Нарутто, B.C. Нерсесянца, П.И. Новгородцева, Л.А. Окунькова, В.В. Пономаревой, В.И. Радченко, В.А. Ржевского, Ю.И. Скуратова, В.В. Сорокина, И.М. Степанова, Л.А. Тихомирова, Ю.А. Тихомирова, Г. Фалкенмарка, И.Е. Фарбера, Ю. Хабермаса, Г.Н. Чеботарева, Е.Ю. Черкашина, В.Е. Чиркина, Б.Н. Чичерина, B.C. Шевцова, Л.М. Энтина, А. Этзиони, В.А. Юсупова, Ц.А. Ямпольской и др.

Проблемы развития института местного самоуправления изучали B.C. Авдовин, A.C. Автономов, Е.М. Акимкин, М.А. Баженов, А.Г. Барабашев, В.П. Безобразов, А.И. Васильчиков, Л.А. Велихов, А.Н. Верещагин, К. Вилер, Ю.Е. Волков, Г.А. Герасименко, М.В. Глазырин, Р. Гнейст, E.H. Гоголева, Р.К. Гожев, А.Д. Градовский, A.B. Дюк, А.И. Елистратов, Г. Еллинек, E.H. Заборова, М.Р. Зазулина, A.A. Замотаев, В.А. Захаров, Н.Ф. Земченков, A.B. Кийков, Е.Ю. Киреева, М.Н. Коркунов, A.B. Кружков, Н.И. Лазаревский, Л.Е. Лаптева, A.A. Лежебоков, В.Н. Лешков, Н.П. Медведев, Р.И. Мельникова, Н.М. Миронов, В.Н. Моргачев, М.И. Пискотин, В.В. Петухов, К.В. Подьячев, А.И. Савватеев, А. Токвиль, Б.Н. Топорлин, А.И. Черкасов, Л. Штейн, Н.В. Шубина, М.А. Яковлева и др.

Таким образом, учеными изучались различные аспекты развития кооперации и интеграции производства и создания крупных производственных структур в сфере международной кооперации, но проблемы эволюции сельскохозяйственной кооперации в контексте приграничного сотрудничества муниципальных образований не уделено особого внимания.

На основании, проведенного исследования доказана рабочая гипотеза о том, что исторические особенности финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, обеспечивают предпосылки сделать экономику государств более управляемой, сконцентрировать ресурсы в нужном направлении.

Сложность и многогранность объекта исследования определила потребность в его исследовании со стороны различных наук: экономики, социологии, политологии, культурологии и т.д. с применением различных методов. Поставленные цель и задачи исследовательского проекта требуют интеграции и координации имеющихся подходов на основе программно-целевого метода, положений теории эволюции и институциональных моделей инновационно-интеграционных формирований в сфере международного сотрудничества в условиях устойчивого развития простанственно-отраслевой структуры региона. Инновационно-интеграционные формирования, и их создание, на наш взгляд, связано с необходимостью рационального объединения заинтересованных сельхозтоваропризводителей, перерабатывающих предприятий, на всех технологических этапах, выполнение данного исследования базируется на системном научном подходе.

Данное исследование, предопределило использование предлагаемых подходов и методов, а именно: институциональный подход: проблемы действия формальных и неформальных правил в области институционализации взаимодействия кооперации и интеграции производства и создания крупных производственных структур, объединяющихся на добровольной основе, но юридически самостоятельно функционирующие предприятия, с возможностью привлечения иностранных инвестиций, в условиях кризиса и установления международных связей, традиционно являются объектом исследования институционального подхода.

Концептуальные основы институционального подхода рассматривались в трудах Т. Веблена, Дж. К. Гелбрейта, Дж. Р. Коммонса, Р. Коуза, К. Менара, У. Митчелла, Р. Нельсона, А.Н. Нестеренко, Д. Норта, P.M. Нуреева, А. Олейника, О.И. Уильямсона, С. Уинтера, Дж. Ходжсона, А.Е. Шаститко и др..

Использование институционального подхода в сфере интеграции и кооперации в основном ограничивалось двумя основными вопросами. В частности, с одной стороны, анализом сельскохозяйственной кооперации как института гражданского общества (И.В. Палаткин, А.А. Кудрявцев, А.Ю. Павлов, В.С. Игнатов, Л.И. Малюк, А.В. Ильясова, Д.В. Пименова, Ю.В. Кармышова, Р.И.Терюшков, В.В. Гладков, Н.Д. Левина и др.); с другой – изучением института сельскохозяйственных кооперативов с точки зрения устойчивого развития сельских территорий (А.В. Морозов, А.Ю. Павлов, Л.В. Скульская, В.М. Чуйкова, Г.И. Явкина, Р.Г. Янбых и др.).

Вместе с тем, на практике проблемы международного сотрудничества инновационно-интеграционных формирований и участия в этом процессе сельскохозяйственных кооперативов, традиционно рассматривающиеся с позиции разных подходов, на деле представляют одно целое.

По нашему мнению, в методологическом плане его «разорвать» на части не продуктивно, так как теряются их существенные связи.

Свойства этого целого и проявляются в процессах финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона. Поэтому нами предлагается расширить рамки институционального подхода за счет применения его к исследованию сельскохозяйственной кооперации в сфере международного сотрудничества инновационно-интеграционных формирований.

На этапах исследования применяется совокупность методов:

– особенностью реализации аналитического этапа является сочетание методов объективного описания происходивших процессов и событий и их отражения в нормативно-правовой базе, а также методов, опирающихся на анализ и обобщение субъективных оценок представителей инновационно-интеграционных формирований, государственной власти и местного самоуправления в целях анализа предпосылок и тенденций развития взаимодействия кооперации и интеграции производства и создания крупных производственных структур, объединяющихся на добровольной основе, но юридически самостоятельно функционирующие предприятия, с возможностью привлечения иностранных инвестиций, в условиях кризиса и установления международных связей. Выполнение исследование базируется на системном научном подходе в области вопросов финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, как региона, так и страны в целом.

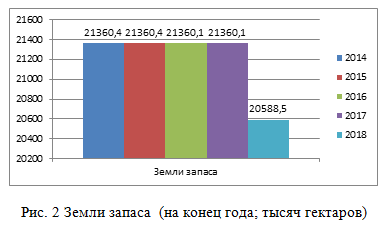

Пермский край стремится сформировать стратегию территориального развития, ориентируясь на конкурентных преимуществах региональной продовольственной системы. Производство продовольствия в регионе, обеспечивает значительную долю валового регионального продукта. Такая политика ставит своей целью, обеспечить конкурентоспособность региональной экономики. Одной из рассматриваемых стратегий, является развитие инновационных интеграционных формирований.

Многие экономисты сходятся во мнении, что регионы, на территории которых создаются и развиваются инновационные интеграционные сформирования, становятся лидерами экономического развития.

Изучение возможностей развития АПК Пермского края, привело к необходимости поиска новых форм и подходов, к созданию инновационных интегрированных структур, в условиях развивающегося рынка, что обусловило актуальность методической разработки и практической реализации мер по формированию и функционированию инновационных интегрированных структур.

Проблемы инноваций и интеграции в единой плоскости, ранее не исследовались. Поэтому, при формировании теоретико-методологической базы исследования, использовались труды российских и зарубежных ученых по проблемам развития инновационных процессов в сфере производства продовольствия и применения интеграционного подхода к повышению конкурентоспособности региона. Цель инновационно-интеграционной политики – повышение качества социально-экономического роста в регионе, на основе создания условий, для усиления конкурентоспособности хозяйствующих субъектов, образующих инновационные интеграционные формирования.

Все больше востребованы не столько материальные, сколько информационные ресурсы – средства информации, информационные коммуникации и т.д. Именно они становятся источником конкурентного преимущества предприятий. Очевидно, что в условиях современной экономики, необходимо создание новых условий хозяйствования, при которых деятельность организаций региона переносится в новую, благоприятную экономическую среду.

Именно инновационно-интеграционной подход, позволяет осуществить необходимые изменения и применить инновационные новшества, повышающие эффективность действующей системы, на предприятиях АПК, сокращая общие издержки и давая синергетический эффект от совместного взаимодействия предприятий различных отраслей. Все предприятия-участники, инновационного интеграционного формирования, получают дополнительные конкурентные преимущества, под воздействием совокупного влияния эффектов масштаба и синергии. Кроме того, инновационные интеграционные формирования способствуют развитию горизонтальных сетевых отношений и партнерскому взаимодействию по оси: бизнес – власть – наука – образование.

Поскольку инновационные интеграционные формирования характеризуется инновационностью, быстрой передачей информации, знаний, умений, навыков, сочетанием роста производительности труда и роста числа высокооплачиваемых рабочих мест, то этот инструмент в наибольшей степени соответствует современным качественным критериям эффективности функционирования.

Для проведения подготовительной работы, при организации инновационных интеграционных формирований, предлагается ее методическое сопровождение, организационные мероприятия (организация встреч, конференций, круглых столов), принятие нормативно-правовых актов, касающихся реализации создания и развития, определение источников финансирования для развития инфраструктуры инновационных интеграционных формирований, создание центров обучения и др.

Разработка структуры и механизма взаимодействия, участников инновационно – интеграционного формирования, должна осуществляться на основе технологий «глубокой переработки сырья», методологии управления бизнес-процессами и быть ориентирована на создание эффективной цепочки производства конкурентоспособной сельскохозяйственной продукции. Возможности использования инноваций, в сфере производства сельскохозяйственной продукции, определяются особенностями отрасли.

Не стоит забывать, что особенность инновации в том, что она позволяет инноватору, создать и получить дополнительную ценность, и связана с внедрением. В рамках этого, инновация не является инновацией до того момента, пока она успешно не внедрена и не начала приносить пользу[11, с.85].

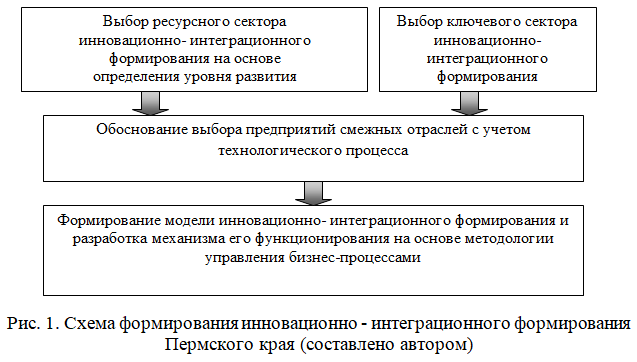

Полученный продукт, в сельском хозяйстве, часто не является конечным этапом технологического процесса, а является сырьем для производства другой товарной продукции. В современных условиях, экономическая устойчивость продовольственной сферы, возможна лишь на основе инновационного развития отраслей, взаимодействия перерабатывающей промышленности и сельского хозяйства, применение современной техники и энергосберегающих технологий, активизации интеллектуальных ресурсов, оптимального сочетания рыночных механизмов и государственного регулирования экономики. Именно такая схема должна применяться для инновационной формы развития интеграции в АПК (рис. 1).

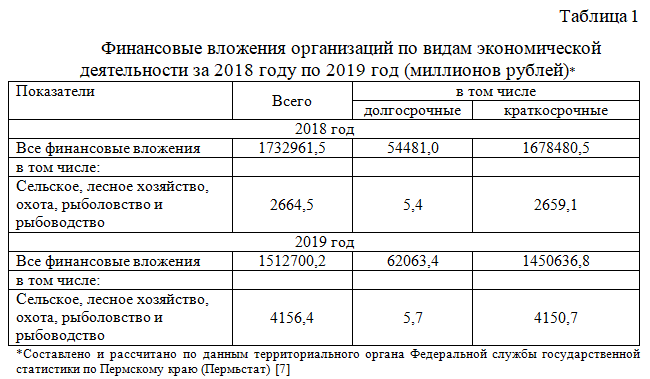

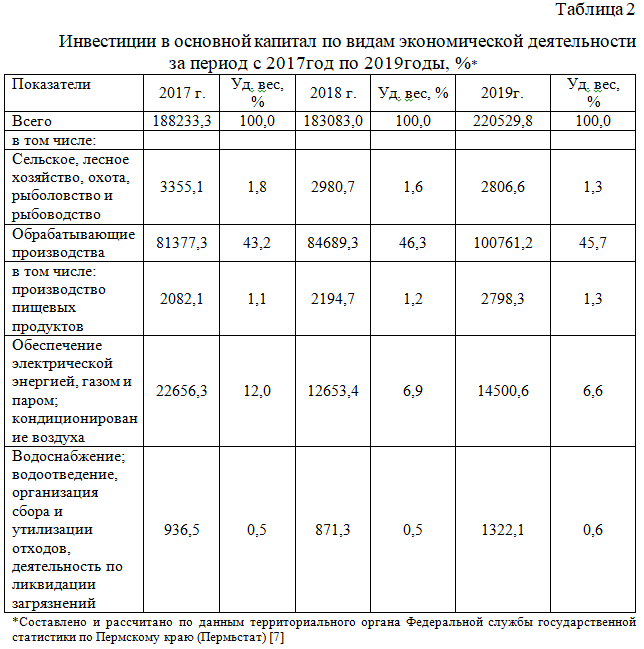

Инвестиции в основной капитал в 2019 г., по сравнению с 2017годом, увеличились на 14,64% и составили 220529,8 млн руб., из них 2806,6 млн руб. приходится на долю сельского хозяйства.

С целью привлечения инвестиций в агропромышленный ком-плекс необходимо использовать эффективные современный финансовый инструментарий инвестирования в сельское хозяйство, включая перерабатывающие предприятия молочной отрасли. Также необходимо преобразование, а именно: формирование эффективной системы проектного финансирования и управления инновационно – инвестиционной деятельностью менеджмента предприятий, привлекая, высококвалифицированный персонал, учитывая особенности работы в проектных группах, объем финансов инвестиционного и инновационного процессов, делая этот сектор доступным для более широкого круга инвесторов.

Наше исследование опирается на совокупность ряда положений, принципов и методов теорий и практики преобразующего менеджмента, аграрной экономики, экономического анализа, маркетинга, финансов, финансового инструментария инвестирования, конкуренции и информационных систем управления. Одна из них – теория преобразующего менеджмента позволяет не только смоделировать глубину уровней преобразования и формирования эффективной системы проектного финансирования, управления инновационно- инвестиционной деятельностью в рамках менеджмента перерабатывающих предприятий агропромышленного комплекса, но и системно максимизировать влияние инновационных, инвестиционно-финансовых результатов на повышение конкурентных преимуществ предприятия [4].

Анализ структуры инвестиций, в основной капитал отрасли, позволяет утверждать, что современная структурно-инвестиционная политика, не ориентирована на обеспечение развития АПК. Оценка перспектив развития инновационных интеграционных формирований в Пермском крае, в соответствии с разрабатываемой концепцией, проводилась по двум направлениям: оценка состояния сельскохозяйственного производства, как сырьевого сектора и выявление потенциала конкурентоспособности сельхозпереработчиков. Перерабатывающая промышленность, по основным позициям, демонстрирует рост объема производства, что позволяет рассматривать региональные условия, как потенциально способные обеспечить, развитие инновационных интеграционных формирований.

В агропромышленном секторе экономики, после вступления России в ВТО, происходят структурные преобразования, направленные на адаптацию предприятий АПК к новым рыночным условиям, с целью повышения конкурентоспособности. Основой конкурентоспособной экономики государства всегда является наличие конкурентоспособных предприятий, осуществляющих успешный бизнес. Производство продовольственных продуктов направлено на обеспечение населения качественными продуктами питания.

Перерабатывающие предприятия АПК, в процессе функционирования, постоянно сталкиваются с рядом внутренних и внешних факторов.

К ним можно отнести:

- высокие требования к получаемому сырью;

- сокращение времени разработки и выхода новой продукции на рынок;

- постоянное дифференцирование ассортимента выпускаемой продукции;

- необходимость снижения затрат и себестоимости производимой продукции, обусловленная высоким уровнем конкуренции;

- получение от реализации максимального экономического эффекта;

- разработка новых технологий, в том числе за счет применения инноваций, вызвано высокой степенью коммерческих рисков.

Таким образом, доказана рабочая гипотеза о том, что исторические особенности финансового обеспечения стратегического развития инновационно-интеграционных формирований простанственно-отраслевой структуры региона, на уровне государств и стран, требований национальной и продовольственной безопасности, способствуют повышению эффективности финансово-хозяйственной деятельности инновационно-интеграционных формирований, создают предпосылки для сделать экономику более управляемой, сконцентрировать ресурсы в нужном направлении, устанавливая при этом эффективное международное взаимодействие государства и производственного сектора.

Список использованной литературы

- Егоров Н. Е. Инновационно-промышленный мега-кластер Южной Якутии / Н. Е. Егоров // Региональная экономика: теория и практика. – 2008 .- № 12 .- С. 40-44.

- Борисенко И. Л. Формирование и развитие интегрированных организационно-производственных структур промышленных кластеров / И. Л. Борисенко // Организатор производства. – 2009 .- № 2 .- С. 104-106.

- Бычкова Г. М. Обоснование применения синергетического подхода к оценке эффективности функционирования кластера / Г. М. Бычкова // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права). – 2008

- Продовольственный рынок регионов России: новый вектор развития /Под общей редакции д.э.н. Ю.Г. Лавриковой, д.э.н. В.П. Негановой − Екатеринбург: УрО РАН, 2018. – 776с.

- Черникова С.А. Вопросы развития финансовой сферы перерабатывающих предприятий молочной отрасли на различных стадиях экономического развития /Экономика, труд, управление в сельском хозяйстве. 2019. № 6 (51). С. 81-89.https://www.elibrary.ru/author_items.asp?authorid=472644&show_option=1&show_refs=1

- Черникова С.А. Инновационно-технологические аспекты совершенствования управления развитием региональной пространственно-отраслевой структуры /Пыткин А.Н., Черникова С.А., Тирон Г.Г.// В сборнике: Инновационные технологии управления социально-экономическим развитием регионов россии Материалы XI Всероссийской научно-практической конференции с международным участием. 2019. С. 113-119.https://www.elibrary.ru/author_items.asp?authorid=472644&show_option

- Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ (дата обращения: 25.04.2020).