Московский экономический журнал 9/2021

Научная статья

Original article

УДК 336.7

doi: 10.24412/2413-046Х-2021-10566

АНАЛИЗ НЕГАТИВНЫХ ТЕНДЕНЦИЙ НА ИПОТЕЧНОМ РЫНКЕ РФ

ANALYSIS OF NEGATIVE TRENDS IN THE MORTGAGE MARKET OF THE RUSSIAN FEDERATION

Чуканов Андрей Игоревич , аспирант ФГБОУ ВО «Тульский государственный университет», Тула, Российская Федерация, E-mail: itunereg@gmail.com

Романова Людмила Ефимовна, доктор экономических наук, профессор ФГБОУ ВО «Тульский государственный университет», 300012, РФ, г. Тула, пр. Ленина, 92, E-mail: milarom12@yandex.ru

Chukanov Andrey Igorevich, graduate student of the Federal State Budgetary Educational Institution of Higher Education «Tula State University», Tula, Russian Federation, E-mail: itunereg@gmail.com

Romanova Lyudmila Efimovna, Doctor of Economics, Professor of the Federal State Budgetary Educational Institution of Higher Education «Tula State University», 300012, Russian Federation, Tula, Lenin Ave., 92,E-mail: milarom12@yandex.ru

Аннотация. Предмет. Финансово-экономические отношения между участниками рынка ипотечного жилищного кредитования России по вопросу предоставления ипотечных банковских продуктов.

Цели. Изучить текущее состояние ИЖК в РФ. Выявить негативные тенденции в российском ипотечном рынке.

Методология. Комплексный и системный подходы ко всем изучаемым процессам, которые реализованы посредством таких общенаучных методов, как научная абстракция, анализ и синтез, а также применение статистических методов анализа данных.

Результаты. Определено, что ипотека является основным инструментом обеспечения населения доступным жильём в России. Установлен значительный рост объёмов ИЖК за последние годы. Выявлены негативные тенденции в отечественном ипотечном рынке: во-первых, рост ИЖК с низким первоначальным взносом, во-вторых, увеличение числа потребительских кредитов, используемых в качестве ипотечного залога, в-третьих, рост объёмов ИЖК опережает рост объёма сбережений у населения, в-четвёртых, возможны проблемы на рынке секьюритизации из-за выдачи банками ипотечных кредитов, а затем покупки этих же секьюритизированных кредитов друг у друга.

Выводы. В российском ипотечном секторе наблюдается рост негативных факторов, способных привести к возникновению ипотечного кризиса.

Abstract. Thing. Financial and economic relations between the participants of the Russian mortgage lending market regarding the provision of mortgage banking products.

Objectives. To study the state of HMLs in the Russian Federation. Identify negative trends in the Russian mortgage market.

Methodology. An integrated and systematic approach to all studied processes, which are implemented through such general scientific methods as scientific abstraction, analysis and synthesis, as well as the use of statistical methods for data analysis.

Results. It was determined that the mortgage is the main tool for providing the population with affordable housing in Russia. A significant increase in the volume of HMLs has been established in recent years. The following negative trends in the domestic mortgage market were revealed: firstly, the growth of HMLs with a low initial payment, secondly, an increase in the number of consumer loans used as mortgage collateral, thirdly, the growth in the volume of HMLs outstrips the growth in savings among the population, in Fourthly, there may be problems in the securitization market due to the issuance of mortgage loans by banks, and then the purchase of the same securitized loans from each other.

Conclusions. In the Russian mortgage sector, there is an increase in negative factors that can lead to the emergence of a mortgage crisis.

Ключевые слова: ипотека, ипотечное кредитование, ипотечная задолженность, LTV, ипотечная секьюритизация

Keywords: mortgage, mortgage lending, mortgage debt, LTV, mortgage securitization

Обеспеченность жильём

В настоящее время в России потребности населения в жилье решаются в основном следующими способами:

- Приобретением собственного жилья;

- Арендой жилья;

- Получением социального жилья (в жилищном фонде социального использования и реже в специализированном жилищном фонде).

Приобретение собственного жилья рассматривается с точки зрения источника средств для покупки недвижимости: собственных и заёмных [1].

Приобретение квартиры на собственные средства не получило большого распространения, поскольку для этого покупатель должен обладать значительной суммой средств — средняя стоимость 1 кв. м. первичного жилья за 2020 год в России составила 79 тыс руб. [2], при среднемесячных располагаемых ресурсах одного человека в 29,2 тыс руб. [3].

Таким образом, среднему домохозяйству состоящему из двух человек необходимо около 60 лет для приобретения квартиры площадью в 54 кв. м., без учёта всех дополнительных затрат и возможных рисков. Это свидетельствует о том, что большинство населения не способно приобрести жильё на собственные средства.

При этом проблема повышения доступности жилья в России актуальна: количество квадратных метров на одного человека составляло 25,8 кв в 2019 году, вместо 39 кв во Франции и Германии, а также более 70 кв. м. в США и Канаде [4].

Показатели ипотеки и рост цен

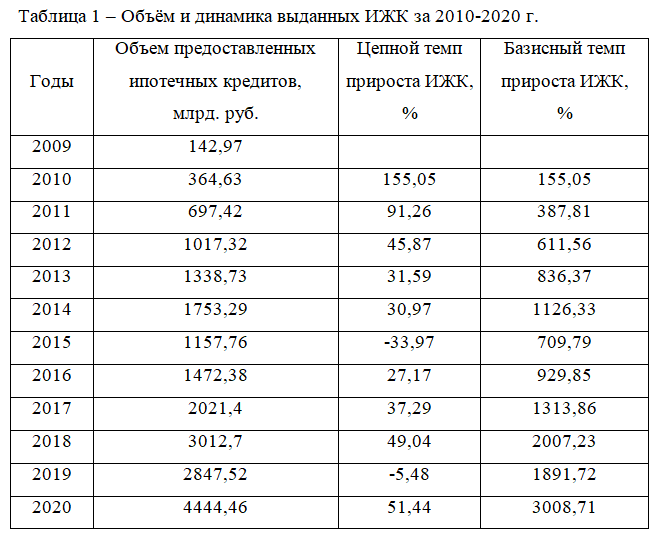

Приобретение жилья за счёт заёмных средств достаточно широко распространено в России и демонстрирует тенденцию к росту [5], что отражено в табл. 1.

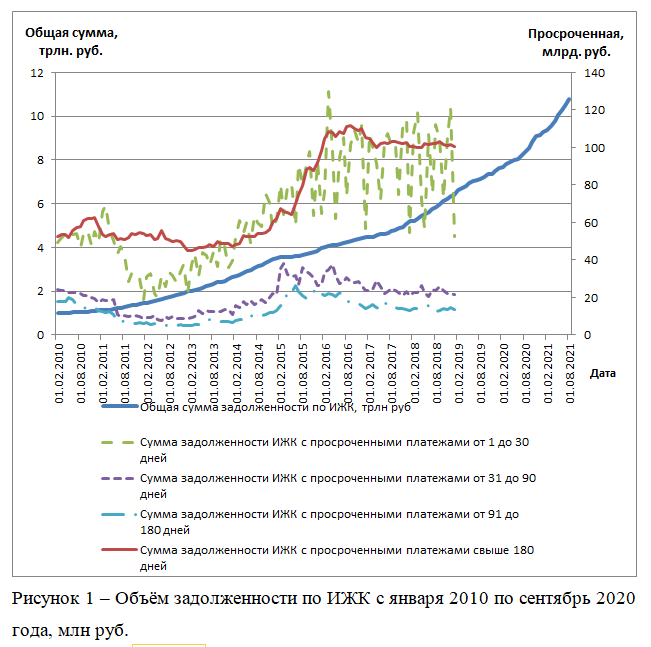

Важно отметить, что другим показателем, характеризующим динамику ипотечного рынка, является объём задолженности ИЖК [6], представленный на рис. 1. С февраля 2019 года ЦБ РФ перестал публиковать данные по срокам просроченной ипотечной задолженности.

Рост объёма ипотечного кредитования сопровождается ростом задолженности. Доля просроченной задолженности по ИЖК на декабрь 2018 года составила всего 3%, что свидетельствует о достаточно высоком качестве ипотечного портфеля.

Данные по распределению предоставленных ипотечных кредитов по уровню LTV за последние годы изучены на основе отчётов ЦБ РФ «Обзор финансовой стабильности» [7]. Исходя из данных, представленных в данных отчётах, доля ипотечных кредитов с низким первоначальным взносом (LTV > 80%) значительно выросла в 2017 году, что отражено на рис. 2.

В четвёртом квартале 2017 года доля рискованных ипотечных кредитов составила 42% и оставалась более 32% к 1 кварталу 2021 года [8], что в будущем может привести к значительному снижению качества ипотечных портфелей банков и высокому риску возникновения ипотечного пузыря в России [2].

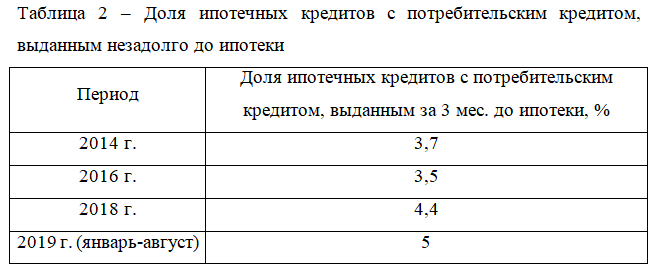

С учётом высокой доли кредитов с LTV больше 80%, существует возможность для заёмщика взять потребительский кредит, чтобы покрыть им значительную часть первоначального взноса. В табл. 2 представлены данные о подобных вероятных займах [7].

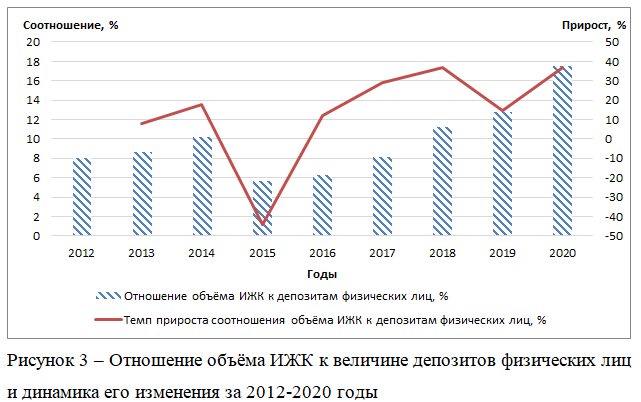

Другим важным показателем состояния ипотечного кредитования является соотношение объёма выданных ИЖК и среднего размера депозитов физических лиц [9] за рассматриваемый период, представленное на рис. 3.

Низкое значение данного показателя свидетельствует о небольшом риске значительного роста неплатежей, поскольку население обладает существенным объёмом сбережений, а высокое значение данного показателя свидетельствует о формировании ипотечного пузыря.

За рассматриваемый период с 2012 по 2020 годы соотношение объёма ИЖК к депозитам физических лиц выросло с 7,99% до 17,56%, что свидетельствует об опережающем темпе роста объёмов ипотеки над темпом роста депозитов населения.

Важно отметить, что темп прироста показателя в 2016 году составил 11,8%, в 2017 – 29,28%, в 2018 – 36,96%, в 2019 — 14,51% и 37,01% в 2020 году. За 2017, 2018 и 2020 годы объём ипотечных кредитов рос значительно быстрее, чем сбережения физических лиц, что может свидетельствовать о росте числа ненадёжных заёмщиков. Данный вывод полностью согласуется с данными о росте доли ипотечных кредитов с низким первоначальным взносом в 2017-2018 и 2020 годах.

Досрочное погашение ИЖК является достаточно востребованным [10], и его размеры составляли около 30-40% за 2010-2017 годы и 17-24% за 2018-2020 годы от объёма выданных ипотечных кредитов за тот же период, что показано на рис. 4.

Следует отметить, что в 2018 году объём досрочного погашения сократился как в абсолютном, так и в относительном выражении по отношению к объёму выданных ипотечных кредитов и составил всего 17,2% вместо 41,89% в 2017 году, что может свидетельствовать о снижении доходов ипотечных заёмщиков.

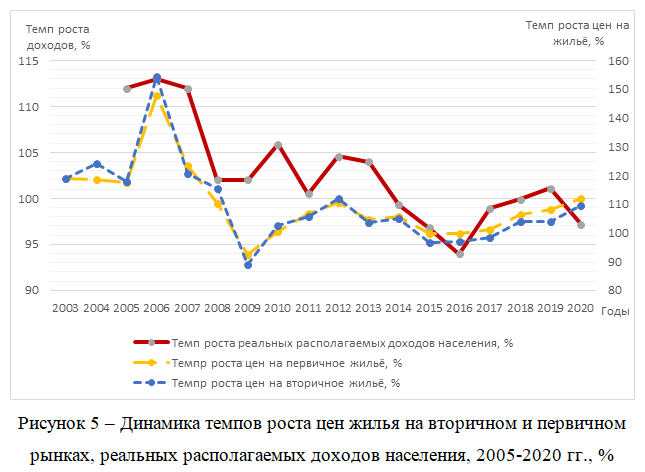

На ипотечный рынок оказывает существенное влияние инвестиционная привлекательность недвижимости, зависящая от динамики цен на квартиры [11, 12], а также от темпа роста реальных располагаемых доходов населения, представленных на основе данных Росстата [13] на рисунке 5.

Согласно данным рисунка 5, в 2015 и 2016 году произошло снижение цен на недвижимость, что свидетельствует о возможном изменении тренда. Данный процесс может сопровождаться волатильностью на жилищном и ипотечном рынках. При уменьшении цен на жилье инвестиционная модель недвижимости больше не будет оказывать существенного влияния. Для проведения эффективной политики в области ИЖК необходима разработка модели развития ИЖК с учётом данного изменения.

Важно отметить, что начиная с 2014 года реальные располагаемые доходы населения снижались, за исключением 2019 года. При этом роль ипотечного кредитования в стимулирование жилищного рынка за последние годы стала ключевой, что отражено на рисунке 6.

Стоимость жилищной площади рассчитывается по формуле:

где P – стоимость жилищной площади, млн руб.;

V – объём введённой жилищной площади, млн кв. м. [14];

P1 – средняя стоимость 1 кв. м., руб. [15].

Важно отметить, что ипотека является главным драйвером жилищного строительства, обеспечивая спрос в 2020 году в 68,4% от стоимости всей построенной жилой недвижимости. Именно опережающий рост объёмов ипотечного кредитования в 2017 – 2020 годах обеспечил рост цен на рынке недвижимости.

Помимо стимулирования ипотеки с помощью кредитов с низким первоначальным взносом, также применяется снижение процентной ставки и повышение срока кредита [16], что представлено на рисунке 7.

С 2015 по 2017 годы для противодействия снижению цен на недвижимость произошёл переход на новую модель ипотечного рынка, базирующийся на выдачи ипотечных кредитов с более низким первоначальным взносом, на более длительный срок и по более низким процентам благодаря программам льготной ипотеки.

Рефинансирование ипотеки и секьюритизация

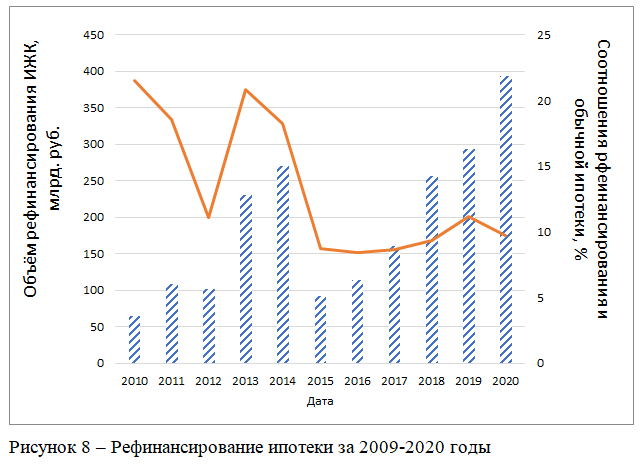

В случае возникновения сложностей по оплате ипотечного кредита или в случае возможности снизить ипотечные платежи заёмщика обращаются в банки за рефинансированием ипотеки, особенно если процентные ставки по кредитам снизились [10], объёмы которой за 2009-2020 годы представлены на рис. 8.

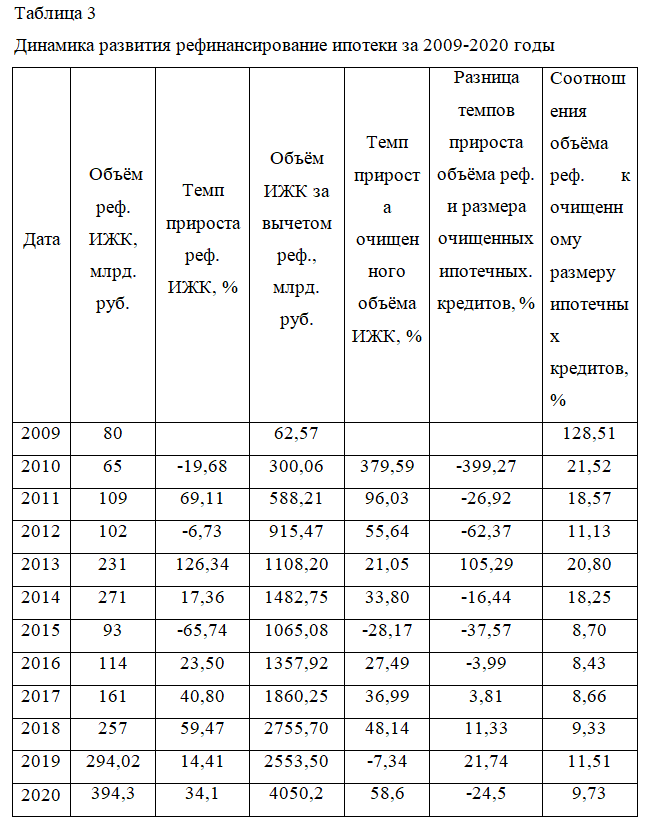

Важно отметить, что после кризисного периода с 2014 года до 2018 года соотношение объёма рефинансирования и обычных ипотечных кредитов не превышало 12% и было значительно ниже пиковых 20,8% в 2013 году, что является положительным индикатором. Полученные результаты представлены в табл. 3.

Таким образом, хотя соотношение объёма рефинансирования и очищенного объёма выданных ипотечных кредитов изменяется незначительно, наблюдается значительный рост рефинансирования за последние годы, в 2018 году прирост составил 59,47%. За 2017-2019 годы темп прироста рефинансирования превышает тем прироста ипотечного кредитования, что за всю историю наблюдения было лишь в 2013 году. Через два года очищенный объём ипотеки снизился на 28,17% по отношению к прошлому году, что повторилось и в 2020 году.

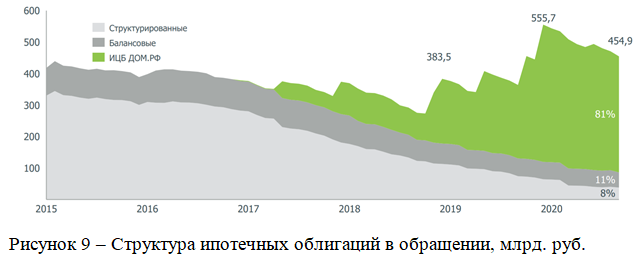

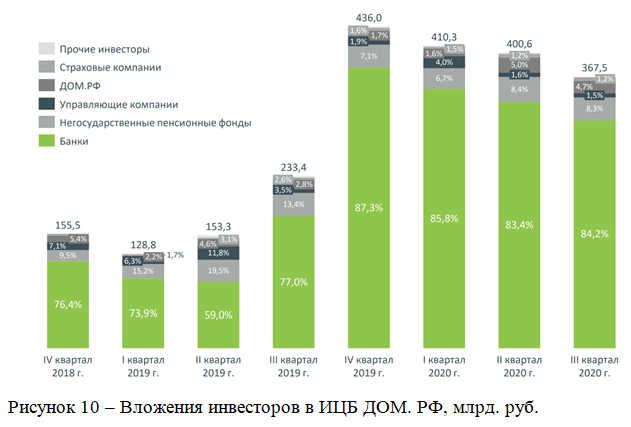

Другой возможной проблемой может стать кризис ипотечных ценных облигаций, объём и структура которых представлены на рис. 9 [17].

На текущий момент объём секьюритизированных ипотечных кредитов составляет всего 459,9 млрд руб., что составляет около 5% от общего объёма выданной ипотеке, но по мере развития рынка ИЦБ секьюритизация может стать источником значительного риска, из-за источников её фондирования, представленных на рис. 10 [17].

Таким образом, банки, предоставляющие ипотечные кредиты населению и выпускающие на их основе секьюритизированные займы, сами являются основными покупателями ИЦБ. Из-за этого не происходит диверсификация риска возможных неплатежей.

Заключение

На основании вышеизложенного, в отношении перспектив развития ипотечного кредитования в России можно сделать следующие выводы:

- сложилась достаточно не простая ситуация на ипотечном рынке жилья, где по-прежнему высока доля ипотеки с LTV более 80%;

- в последние годы увеличился рост объема потребительских кредитов, которые могут использоваться для внесения первоначального взноса для получения ипотечного займа;

- продолжается опережающий рост объёмов ИЖК по отношению к сбережениям населения;

- возможны проблемы на рынке секьюритизации из-за выдачи банками ипотечных кредитов, а затем покупки этих же секьюритизированных кредитов друг у друга;

- прогнозируется вероятное падение спроса населения из-за кризиса.

Отмечено, что текущая модель ипотечного кредитования, основанная на снижении процентных ставок и увеличения срока ипотечных кредитов, выдаче значительного числа кредитов с низким первоначальным взносом при снижении реальных располагаемых доходов населения, во многом исчерпана. Она не только ведёт к росту доли высоко рисковых ипотечных кредитов, но и к росту стоимости недвижимости, неподкреплённого ростом доходов населения.

Список источников

- Заславский А. М., Кудрявцева В. А. Современные способы финансирования и приобретения жилья // Известия вузов. Инвестиции. Строительство. Недвижимость. – 2017. – Т. 7. – №. 3 (22). – С. 19-26.

- Индексы цен и средние цены на первичном и вторичном рынках жилья // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: http://www.gks.ru/free_doc/new_site/prices/icpvr_data.htm. – (дата обращения: 12.10.2021).

- Доходы, расходы и потребление домашних хозяйств // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: https://www.gks.ru/compendium/document/13271. – (дата обращения: 12.10.2021).

- Жилищный вопрос // «Эконс» / Econs [Электронный ресурс]. –– сайт об исследованиях по экономике и финансам, который ведут сотрудники Центрального банка России.. – Режим доступа: https://econs.online/articles/details/obespechennost-zhilem-v-raznykh-stranakh/. – (дата обращения: 12.10.2021).

- Ипотечные жилищные кредиты, предоставленные физическим лицам-резидентам, и приобретенные права требования по ипотечным жилищным кредитам в рублях. // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: https://www.cbr.ru/statistics/table/?tableId=4-3. – (дата обращения: 12.10.2021).

- Группировка задолженности по ипотечным жилищным кредитам по срокам задержки платежей // Банк России [Электронный ресурс]. – Официальный сайт. – Режим доступа: https://www.cbr.ru/statistics/table/?tableId=4-11. – (дата обращения: 12.10.2021).

- Обзор финансовой стабильности. Издание Банка России. // Банк России [Электронный ресурс]. – Официальный сайт. – Режим доступа: http://www.cbr.ru/finstab/review/. – (дата обращения: 12.10.2021).

- ЦБ ужесточит правила выдачи ипотеки с низким первоначальным взносом // Ведомости [Электронный ресурс]. – Электронное периодическое издание. – Режим доступа: https://www.vedomosti.ru/realty/articles/2017/11/10/740465-tsb-pravila-vidachi-ipoteki. – (дата обращения: 12.10.2021).

- Средства организаций, банковские депозиты (вклады) и другие привлеченные средства юридических и физических лиц в рублях, иностранной валюте и драгоценных металлах. // Банк России [Электронный ресурс]. – Официальный сайт. – Режим доступа: http://www.cbr.ru/vfs/statistics/BankSector/Borrowings/02_01_Funds_all.xlsx. – (дата обращения: 12.10.2021).

- Показатели рынка жилищного (ипотечного жилищного) кредитования // Банк России [Электронный ресурс]. – Официальный сайт. – Режим доступа: http://www.cbr.ru/statistics/?Prtid=ipoteka. – (дата обращения: 12.10.2021).

- Индексы цен и средние цены на первичном и вторичном рынках жилья // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: http://www.gks.ru/free_doc/new_site/prices/icpvr_data.htm. – (дата обращения: 12.10.2021).

- Индексы цен на рынке жилья // ЕМИСС [Электронный ресурс]. – Официальный интернет-портал Единой межведомственной информационно-статистической системы. – Режим доступа: https://www.fedstat.ru/indicator/30925. – (дата обращения: 12.10.2021).

- Реальные располагаемые денежные доходы населения Российской Федерации. // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: https://rosstat.gov.ru/storage/mediabank/urov_12kv-nm.xlsx. – (дата обращения: 12.10.2021).

- Строительство. Жилищное строительство. Ввод в действие жилых домов в Российской Федерации. // Росстат [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: https://rosstat.gov.ru/folder/14458. – (дата обращения: 12.10.2021).

- Средняя цена 1 кв. м общей площади квартир на рынке жилья, рубль // Росстат. Центральная База Статистических Данных [Электронный ресурс]. – Официальный интернет-портал Федеральной службы государственной статистики. – Режим доступа: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1905001. – (дата обращения: 12.10.2021).

- Ипотечные жилищные кредиты, предоставленные физическим лицам-резидентам, и приобретенные права требования по ипотечным жилищным кредитам в рублях // Банк России [Электронный ресурс]. – Официальный сайт. – Режим доступа: https://www.cbr.ru/vfs/statistics/BankSector/Mortgage/02_02_Mortgage.xlsx. – (дата обращения: 12.10.2021).

- Обзор рынка ипотечных облигаций в III квартале 2020 года // ДОМ.РФ [Электронный ресурс]. – Единый институт развития в жилищной сфере. – Режим доступа: https://xn--90an6b.xn--d1aqf.xn--p1ai/upload/iblock/240/2403ff9b87d6f4475ec4bc7e40229317.pdf. – (дата обращения: 12.10.2021).

References

- Zaslavsky A. M., Kudryavtseva V. A. Modern methods of financing and purchasing housing // Izvestiya vuzov. Investments. Construction. Real estate. — 2017. — T. 7. — No. 3 (22). — S. 19-26.

- Price indices and average prices in the primary and secondary housing markets // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: http://www.gks.ru/free_doc/new_site/prices/icpvr_data.htm. — (date of access: 10/12/2021).

- Income, expenses and consumption of households // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: https://www.gks.ru/compendium/document/13271. — (date of access: 10/12/2021).

- Housing issue // «Econs» / Econs [Electronic resource]. –– A website about studies in economics and finance, maintained by employees of the Central Bank of Russia .. — Access mode: https://econs.online/articles/details/obespechennost-zhilem-v-raznykh-stranakh/. — (date of access: 12.10.2021).

- Housing mortgage loans granted to resident individuals and acquired rights of claim for housing mortgage loans in rubles. // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: https://www.cbr.ru/statistics/table/?tableId=4-3. — (date of access: 12.10.2021).

- Grouping of debt for housing mortgage loans by the timing of payment delays // Bank of Russia [Electronic resource]. — Official site. — Access mode: https://www.cbr.ru/statistics/table/?tableId=4-11. — (date of access: 12.10.2021).

- Review of financial stability. Published by the Bank of Russia. // Bank of Russia [Electronic resource]. — Official site. — Access mode: http://www.cbr.ru/finstab/review/. — (date of access: 10/12/2021).

- The Central Bank will tighten the rules for issuing mortgages with a low down payment // Vedomosti [Electronic resource]. — Electronic periodical. — Access mode: https://www.vedomosti.ru/realty/articles/2017/11/10/740465-tsb-pravila-vidachi-ipoteki. — (date of access: 12.10.2021).

- Funds of organizations, bank deposits (deposits) and other attracted funds of legal entities and individuals in rubles, foreign currency and precious metals. // Bank of Russia [Electronic resource]. — Official site. — Access mode: http://www.cbr.ru/vfs/statistics/BankSector/Borrowings/02_01_Funds_all.xlsx. — (date of access: 12.10.2021).

- Indicators of the market for housing (mortgage) lending // Bank of Russia [Electronic resource]. — Official site. — Access mode: http://www.cbr.ru/statistics/?Prtid=ipoteka. — (date of access: 12.10.2021).

- Price indices and average prices in the primary and secondary housing markets // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: http://www.gks.ru/free_doc/new_site/prices/icpvr_data.htm. — (date of access: 12.10.2021).

- Price indices in the housing market // EMISS [Electronic resource]. — The official Internet portal of the Unified Interdepartmental Information and Statistical System. — Access mode: https://www.fedstat.ru/indicator/30925. — (date of access: 12.10.2021).

- Real disposable cash income of the population of the Russian Federation. // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: https://rosstat.gov.ru/storage/mediabank/urov_12kv-nm.xlsx. — (date of access: 12.10.2021).

- Construction. Housing construction. Commissioning of residential buildings in the Russian Federation. // Rosstat [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: https://rosstat.gov.ru/folder/14458. — (date of access: 10/12/2021).

- Average price of 1 sq. M. m of the total area of apartments in the housing market, ruble // Rosstat. Central Statistical Database [Electronic resource]. — The official Internet portal of the Federal State Statistics Service. — Access mode: http://www.gks.ru/dbscripts/cbsd/DBInet.cgi?pl=1905001. — (date of access: 10/12/2021).

- Housing mortgage loans granted to resident individuals and acquired rights of claim for housing mortgage loans in rubles // Bank of Russia [Electronic resource]. — Official site. — Access mode: https://www.cbr.ru/vfs/statistics/BankSector/Mortgage/02_02_Mortgage.xlsx. — (date of access: 12.10.2021).

- Review of the mortgage bonds market in the III quarter of 2020 // DOM.RF [Electronic resource]. — Unified Institute for Development in the Housing Sector. — Access mode: https: //xn--90an6b.xn--d1aqf.xn--p1ai/upload/iblock/240/2403ff9b87d6f4475ec4bc7e40229317.pdf. — (date of access: 12.10.2021).

Для цитирования: Чуканов А.И., Романова Л.Е. Анализ негативных тенденций на ипотечном рынке РФ // Московский экономический журнал. 2021. № 9. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-9-2021-52/

© Чуканов А.И., Романова Л.Е., 2021. Московский экономический журнал, 2021, № 9.