Научная статья

Original article

УДК 005.7

doi: 10.24412/2413-046Х-2021-10534

СТАДИИ ЖИЗНЕННОГО ЦИКЛА ХОЗЯЙСТВУЮЩЕГО СУБЪЕКТА – ОСНОВА ДЛЯ СОЗДАНИЯ КОРПОРАТИВНОЙ ИНФОРМАЦИОННОЙ СИСТЕМЫ

STAGES OF THE LIFE CYCLE OF AN ECONOMIC ENTITY – THE BASIS FOR CREATING A CORPORATE INFORMATION SYSTEM

Виноградова Екатерина Юрьевна, начальник управления информационных систем и сервисов, ФГБОУ ВО «Уральский государственный экономический университет», katerina@usue.ru, Екатеринбург, Россия

Галимова Анна Игоревна, аспирант, ФГБОУ ВО «Уральский государственный экономический университет», anna.baibuz8@gmail.com, Екатеринбург, Россия

Андреева Светлана Леонидовна, старший преподаватель кафедры бизнес-информатики, ФГБОУ ВО «Уральский государственный экономический университет», svetlana@usue.ru, Екатеринбург, Россия

Vinogradova Ekaterina Iurevna

Galimova Anna Igorevna

Andreeva Svetlana Leonidovna

Аннотация. В статье рассматривается изменение проблем, с которыми сталкивается компания на протяжении ее жизненного цикла. Главный фактор стабильного существования компании на рынке и увеличения ее стоимости – успешное преодоление возникших проблем. Своевременная диагностика и идентификация этапа жизненного цикла позволит компании использовать присущий ей набор инструментов для поиска и применения вариантов решения проблем. Авторами произведен анализ основных направлений, изменение которых ставит перед руководством новые цели и задачи. Изучение научно-методической базы исследования теории жизненного цикла организации и концепции управления бизнес-процессами позволило выявить зависимость направленности управленческого учета от смены этапов жизненного цикла. Разработана корпоративная система на основе изученного подхода, внедрение которой позволит своевременно производить необходимую корректировку процесса управления для стабильного существования на рынке.

Abstract. The article examines the changing problems faced by the company throughout its life cycle. The main factor of the stable existence of the company in the market and the increase in its value is the successful overcoming of the problems that have arisen. Timely diagnostics and identification of the life cycle stage will allow the company to use its inherent set of tools to find and apply solutions to problems. The authors have analyzed the main directions, the change of which sets new goals and objectives for the management. The study of the scientific and methodological basis for the study of the theory of the life cycle of an organization and the concept of business process management allowed us to identify the dependence of the direction of management accounting on the change of the stages of the life cycle. A corporate system has been developed based on the studied approach, the implementation of which will allow timely correction of the management process for a stable existence on the market.

Ключевые слова: корпоративная система, жизненный цикл, управление, управленческий учет, организация производства.

Keywords: corporate system, life cycle, management, management accounting, production organization.

Введение

Внедрение информационной системы управления на предприятии любого уровня представляет собой процесс ее интеграции в финансово-хозяйственную деятельность предприятия. Процесс внедрения сопряжен с капитальными затратами, включающими приобретение техники, внедрение и опытную эксплуатацию, создание регламентов управления, подготовку и обучение кадров. На современных предприятиях очень часто возникают проблемы, связанные с отсутствием качественной информации необходимой для планирования, что мешает проведению адекватного анализа рынка. Для решения таких проблем необходимо внедрение информационной системы, базирующейся на грамотно построенной эконометрической модели. Использование корпоративных информационных систем может значительно повысить эффективность управленческого учета. На рынке информационных систем представлено большое разнообразие работающих в данной области компаний. Их продукция обладает различным качеством, распространенностью и ценой. Несмотря на такое разнообразие, российские компании не доверяют корпоративным информационным системам, так как вопрос создания системы, отличительной особенностью которой будет своевременное реагирование на влияние внешних и внутренних факторов и моментальная ее корректировка, остается нерешенным. Перед исследователями стоит вопрос эффективного функционирования управленческого учета в условиях суровых реалий быстро меняющихся требований внутренней и внешней среды предприятия. Отмечается необходимость повышения способности предприятия к ускоренной смене объектов производства, быстрому освоению новой продукции; при этом важно не забывать про производство конкурентоспособной продукции [2, с.461].

Способом решения этой проблемы является повышение гибкости с целью снижения внутриорганизационных издержек, необходимых в случае изменений внешней среды. Достижению этой цели поспособствует формирование корпоративной системы, при котором клиенты становятся равноправными участниками процесса организации производства и благодаря открытой информационной базе данных сами определяют требуемый объем и время поставки продукции. Необходимо сочетание управления в его традиционном понимании и самоуправления, когда многие полномочия по решению целевых задач передаются на нижний уровень.

Такой подход позволяет коллективу учитывать малейшие отклонения внешней среды без вмешательства управляющего субъекта. Безусловно, для этого требуется высокая квалификация персонала и способность взвешенно принимать решения.

Материалы и методы

В настоящее время многие менеджеры рассматривают внедрение автоматизированной системы управления как препятствие для развития, так как ее совершенствование — трудоемкий процесс, который тяжело поддается корректировке и требует дополнительных затрат [8, c.3]. Поэтому уже функционирующая система может быстро потерять свою значимость, если не автоматизировать ее адаптацию к влиянию различных факторов.

Отмечено, что в России внедрение ERP-систем (корпоративных информационных систем автоматизации учета и управления) не пользуется достаточным спросом, что проиллюстрировано в таблице 1.

Низкая доля вызвана недоверием российских предприятий в сторону интегрированных информационных систем из-за дороговизны их внедрения и избыточной функциональности. При этом внедрение автоматизированной информационной системы не гарантирует повышения эффективности деятельности предприятия, так как в случае влияния внешних и внутренних факторов система может потребовать корректировки. Это связано с тем, что организация производственного процесса рассматривается в тесной корреляции с внешней средой и другими подсистемами предприятия с применением системного подхода. С позиции такого подхода предприятие является открытой социально-ориентированной производственной системой взаимосвязанных частей [6, с. 1016].

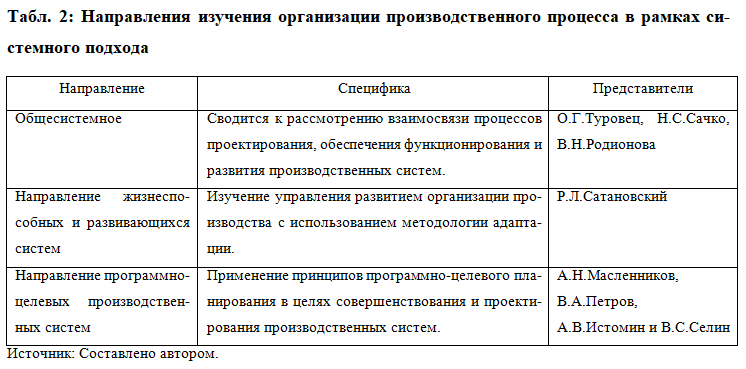

Существует три научных направления изучения организации производственного процесса в рамках системного подхода, представленные в таблице 2.

Парадигма, основанная на системном подходе, позволяет изучить организацию производственного процесса наиболее широко и во взаимосвязи с внешними и внутренними факторами [1, c.3]. Это связано с тем, что основной целью исследования является поиск конкретных механизмов целостности объекта исследования и выявление достаточно полной типологии его связей. Основными принципами рассматриваемого подхода являются изучение системы как единого целого, иерархичность и структуризация построения взаимосвязанных элементов, наличие множества инструментов для ее описания. На базе системного подхода отечественными учеными разработана парадигма, позволяющая произвести комплексный анализ организационных задач. К ее положениям относятся отказ от рациональной модели, предполагающей изучение качественных и количественных пропорций основных факторов производства в рамках закрытого механизма, жесткое выполнение установленных правил [4, c.2]. В условиях повышенной конкуренции на первый план выдвигаются проблемы повышения гибкости и адаптивности к изменениям внешней среды. Хозяйствующий субъект следует рассматривать как открытую социально-ориентированную систему, особенностями которой являются взаимное воздействие друг на друга ее элементов и внешней среды, составление системы планов в динамичной среде.

Также в число составляющих частей системной парадигмы входит развитие культуры организации производства. Она включает в себя представление о значении и роли организации производственного процесса в повышении эффективности предприятия, набор инструментов, используемых для реализации функций, систему показателей для оценки уровня организации производства, способы контроля и корректировки действий, программы совершенствования методов и принципов организационного процесса. Уровень развития культуры организации оказывает значительное влияние на направление поиска стратегических решений и определяет их успех.

Основными факторами, влияющими на направленность и интенсивность процесса управления, выступают развитие рынка, технический прогресс и изменение требований к условиям труда [13, с.82]. Рынок предъявляет новые требования к производителю из-за насыщения спроса товарами массового потребления и сокращения жизненного цикла продукции [5, c.4]. В связи с этим предприятия вынуждены расширять ассортимент производимой продукции, стремиться к развитию инновационного рынка и повышению гибкости производства. Отмеченные требования вызывают необходимость в перестройке организации и управления производством, совершенствовании процесса управления, его автоматизации [10, c.4]. Такой подход позволит внедрить контроль над динамикой всех направлений деятельности предприятия в их взаимосвязи, что обеспечит скоординированную и направленную работу отдельных подсистем. Одной из задач управления на производстве является минимизация затрат, потребляемых при изготовлении ресурсов, для удовлетворения спроса на продукцию [11, c.82]. Поэтому помимо стремления к выпуску высококачественной продукции перед предприятием стоит задача снижения затрат в рамках производственного процесса. Тем не менее, многие предприятия сосредоточены только на управлении затратами и на их снижении по структурным подразделениям всей компании. Такой подход не приводит к увеличению качества продукции и развитию клиентской базы и, как следствие, созданию дополнительной ценности для клиентов.

Одним из преимуществ использования автоматизированного процесса управления на предприятии, основанного на различии стадий жизненного цикла компании, считается повышение управляемости согласно специфике определенного периода . Руководство компании имеет возможность проследить соответствие текущего функционирования организации плановым показателям, задачам и стратегическим целям. Тем не менее, во многих компаниях стратегические цели не являются основой для формирования процесса управления, поэтому система управления фактически не ориентирована на создание ценности для собственников и акционеров.

Алгоритм процесса управления должен напрямую зависеть от целей компании [3, c.457]. Для того чтобы понять, какой выбрать способ достижения поставленных целей, необходимо определить стратегию.

Основой достижения целей производственного планирования является использование определенных стратегий. В основе существующих в менеджменте стратегий компаний лежит вариация трёх переменных величин: объем материальных запасов и резервов, рабочая сила и рабочее время. В соответствии с этим сформированы 3 вида стратегий, представленные в таблице 3 [9, c.2].

Руководство предприятия вправе выбрать чистую стратегию, когда используется только один из вышеперечисленных видов, или смешанную, которая представляет собой комплекс нескольких видов.

Процесс управления организацией должен учитывать изменение основных задач компании в течение жизненного цикла компании. Согласно теории И.Адизеса [12, c.28] компания проходит через определенный набор стадий жизненного цикла с момента выхаживания до ее смерти.

Используя уже разработанные информационные системы, которые кажутся оптимальными для использования любыми предприятиями, при планировании и управлении производством можно столкнуться с низкой эффективностью информационной системы ввиду уникальности этапов. В рамках данного исследования необходимо произвести декомпозицию жизненного цикла с последующим учетом каждой из стадий в корпоративной информационной системе.

В компаниях длительность каждого этапа различна и в большей степени зависит от грамотного процесса управления. И. Адизес выделяет 2 этапа в рамках жизненного цикла: рост и старение. Но в целях данной статьи условно жизненный цикл компании можно разделить на 4 этапа согласно различию основных задач: зарождение, рост, зрелость и старение.

Согласно определению И.Н.Ткаченко периоды жизни организации в рамках однотипных ценностных установок, фиксирующие особенности управленческих задач, находящихся в центре внимания руководства называются стадиями развития. Периоды, в которые организация принципиально меняет свои ценности – циклы (фазы) развития [14, с.72]. Задачи, поставленные перед компанией, касаются различных направлений деятельности и выполняются различными службами. Это обуславливает создание корпоративной системы, которая будет способна учесть основные задачи определенного в данный момент этапа жизненного цикла, а также даст возможность переключиться на иные основные задачи при переходе на следующий этап и контролировать их. Недостаточная адаптация под задачи конкретного этапа может стать причиной низкой эффективности процесс управления.

Результаты

Основными индикаторами определения стадии жизненного цикла являются уровень гибкости и уровень контроля, предложенные И.Адизесом. На начальном этапе гибкость находится на максимальном уровне, руководители демонстрируют высокий уровень готовности к изменениям, но по мере роста и последующего старения компании он падает. Уровень контроля на начальном этапе минимален, но руководство переходит от тактики «тушения пожаров» (решения проблем по мере их поступления) к повышенному контролю над всеми сферами деятельности компании.

Оптимальным является сочетание этих факторов на интервале расцвета компании. При переходе к этапу старения руководство начинает терять контроль над ситуацией, что в итоге приводит к смерти компании, если компании не удалось сохранить баланс гибкости и контроля и остаться на стадии расцвета.

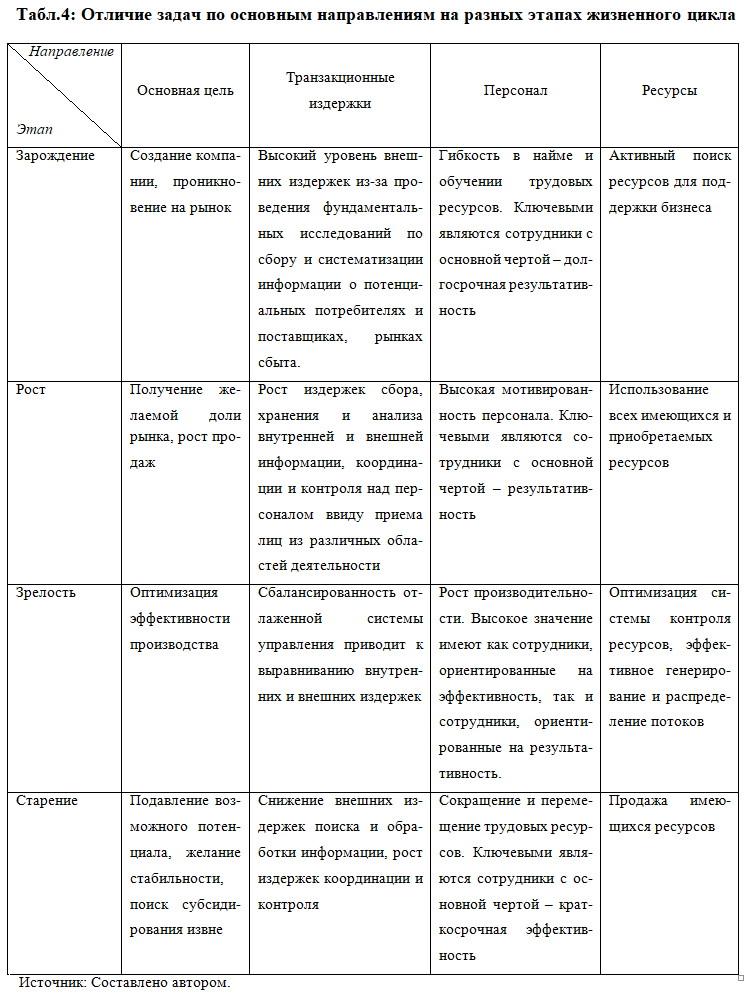

В результате анализа отличия уровня гибкости и контроля на разных этапах жизненного цикла компании выявлено наличие принципиальных отличий в основных задачах по разным направлениям, основные из которых консолидированы и представлены в табл.4.

По мере движения предприятия по жизненному циклу степень гибкости и контроля меняется. Если на этапе зарождения гибкость находится на максимальном уровне, то контроль наоборот – минимален, руководство «тушит пожары», подстраивается к каждой конкретной ситуации без какой- либо подготовки. Оптимальный период, когда гибкость и контроль встречаются на графике в первый раз, соответствует стадии расцвета. Такое различие гибкости и контроля также должно быть учтено в процессе управления.

Согласно первому подходу процесс маркетинга осуществляется только после разработки продукции с целью ее дальнейшей продажи [7, c.608]. При втором подходе маркетинговые исследования предшествуют разработке продукции с целью изучения рыночных потребностей. Стадия жизненного цикла компании влияет и на выбор одного из этих подходов. На стадии выхаживания первоначально проводится фундаментальное исследование с целью изучения интересов потенциальных заказчиков, активный поиск и оценка альтернативных решений в производстве. Но по мере роста и старения компании, приобретения постоянных клиентов и получения собственной доли рынка, маркетинговые исследования теряют свою значимость, осуществляются в большинстве своем уже после производства продукта.

Помимо маркетинга иные этапы производства продукции также отличаются на разных стадиях жизненного цикла компании. Их сравнение представлено в таблице 5.

Помимо смены фокуса основных задач при переходе от одного этапа жизненного цикла к другому авторами также предлагается включить в корпоративную информационную систему следующие особенности:

- идентифицировать влияние этапа на текущее и прогнозное финансовое состояние предприятия с помощью прогнозирования движения денежных средств по конкретным заказам;

- проводить анализ целесообразности привлечения заемных средств и определение сроков и объемов необходимых займов согласно основным целям и задачам определенного этапа;

- в рамках процесса управления рекомендовано использовать скользящее планирование с составлением бюджетов с разными сроками планирования и разной степенью детализации. Причиной этому является уникальность периодов жизненного цикла, необходимость внесения корректировок, невозможность прогнозирования на длительный период времени. Первоначально план строится на длительный период – год, при этом детальному планированию подвергается только предстоящий квартал, финансовый план на перспективу более 4 месяцев по проекту целесообразно формировать по укрупненным статьям затрат и с разбивкой до кварталов. Затем каждый месяц происходит детализация краткосрочных бюджетов (на ближайшие три месяца) и корректировка долгосрочных (квартальных бюджетов). Внедрение скользящего планирования поможет также устранить проблему, с которой часто сталкиваются предприятия: необходимость составлять детальные планы по финансовым потокам, по которым в момент планирования нет конкретных данных и информации.

Заключение

Таким образом, в рамках проведенного исследования разработана корпоративная информационная система, основанная на особенностях, присущих определенному этапу жизненного цикла компании. Произведено сравнение основных направлений деятельности компании на этапах жизненного цикла, сформулированы отличия. Прогнозирование и решение задач, с которыми закономерно встречается компания, даст возможность продлить жизненный цикл компании и сфокусироваться на проблемах, нормальных для определенного этапа. Выполнение вышеизложенных предложений позволит предприятию эффективно использовать ресурсы, улучшить свое финансовое положение и место на рынке.

Список источников

- Акимова Л., Акимов О., Максименко Т., Хбур З., Орлова В. Адаптивное управление моделью предпринимательства как компонент планирования ресурсов предприятия // Журнал Академии предпринимательства. 2020. Т. 26. № 3. С. 1-8.

- Ботрич В., Бозич Л. Человеческий капитал как барьер для инноваций: опыт постпереходного периода // Международный журнал управления инновациями и технологиями. 2018. Т. 15. № 4.

- Глинкина О.В., Ганина С.А., Масленникова А.В., Солостина Т.А., Соловьева М.В.// Цифровые изменения в экономике: расширенные возможности для цифровых инноваций// Международный журнал менеджмента. 2020. Т. 11. № 3. С. 457-466.

- Кацеро О., Кузьменко Ю., Титынник С., Колисник О., Криворотенко О. Инновационное развитие компании на основе концепции стратегического управления // Академия стратегического менеджмента. Журн. 2019. Т. 18. № Специальный выпуск 1. Стр. 1-5.

- Костюченко В., Петров П., Камиль А., Колот Л., Мельникова А. Аналитическое обеспечение управления банковским казначейством в условиях изменений // Журнал Академии бухгалтерского учета и финансовых исследований. 2020. № 24. № 4. С. 1-7.

- Крутова А., Тарасова Т., Нестеренко О., Блузнюк О., Носач Н. Стратегический управленческий учет как информационная основа эффективного управления деятельностью предприятия// Журнал Академии бухгалтерского учета и финансовых исследований. 2020. Т. 24. № 2. С. 1-8.

- Кузнецов Н.И., Уколова Н.В., Монахов С.В., Шиханова Ю.А. Экономические исследования трансфера технологий для производства высокотехнологичной продукции в России: биотопливо // Журнал экологического менеджмента и туризма. 2017. № 8. № 3(19). С. 606-611.

- Виноградова Е.Ю., Галимова А.И. Управление изменениями в компаниях агропромышленного комплекса: внедрение высоких технологий. В сборнике: 1-я Международная научно-практическая конференция “Инновационные технологии в инженерии окружающей среды и агроэкосистемах” (ITEEA 2021) E3S Веб-конференция Том 262, 01040 (2021)

- Виноградова Е.Ю., Галимова А.И., Андреева С.Л. Особые принципы разработки корпоративной информационной системы для высокотехнологичных продуктов. В сборнике: Веб-конференция E3S. 18. Сер. «18-й научный форум «Уральское горное десятилетие», UMD 2020″ 2020, 05004.

- Виноградова Е., Николюк О., Галимова А. Создание корпоративной информационной системы, основанной на экономике знаний. В сборнике: Веб-конференция E3S. Первая конференция по устойчивому развитию: Промышленное будущее территорий. Том 208, 2020, 03011.

- Зуев М.Б., Зуев Б.П., Булгакова И.Н. Формирование и развитие метода оценки эффективности в концепции оперативного управления// Бизнес-информатика. 2020. Т. 14. № 1. С. 75-84.

- Адизес, И. К. Управление жизненным циклом корпораций — 3-е изд. — Москва : Манн, Иванов и Фербер, 2016. — 498 с.

- Виноградова Е.Ю. Структурно-функциональная модель интеллектуальной информаци-онной системы управления предприятием газотранспортной отрасли // Прикладная информатика. 2012. № 1 (37). С. 122-132.

- Ткаченко, И. Н. Новые тенденции в развитии российской модели корпоративного управления : материалы второй Междунар. науч.-практ. конф. (Екатеринбург, 8-9 нояб. 2012 г.) : [в 3 кн.]. Кн. 1. — Екатеринбург: [Издательство УрГЭУ], 2012. — 188 с.

References

- Akimova L., Akimov O., Maksimenko T., Xbur Z., Orlova V. Adaptivnoe upravlenie model`yu predprinimatel`stva kak komponent planirovaniya resursov predpriyatiya // Zhurnal Akademii predprinimatel`stva. 2020. T. 26. № 3. S. 1-8.

- Botrich V., Bozich L. Chelovecheskij kapital kak bar`er dlya innovacij: opy`t postperexodnogo perioda // Mezhdunarodny`j zhurnal upravleniya innovaciyami i texnologiyami. 2018. T. 15. № 4.

- Glinkina O.V., Ganina S.A., Maslennikova A.V., Solostina T.A., Solov`eva M.V.// Cifrovy`e izmeneniya v e`konomike: rasshirenny`e vozmozhnosti dlya cifrovy`x innovacij// Mezhdunarodny`j zhurnal menedzhmenta. 2020. T. 11. № 3. S. 457-466.

- Kacero O., Kuz`menko Yu., Tity`nnik S., Kolisnik O., Krivorotenko O. Innovacionnoe razvitie kompanii na osnove koncepcii strategicheskogo upravleniya // Akademiya strategicheskogo menedzhmenta. Zhurn. 2019. T. 18. № Special`ny`j vy`pusk 1. Str. 1-5.

- Kostyuchenko V., Petrov P., Kamil` A., Kolot L., Mel`nikova A. Analiticheskoe obespechenie upravleniya bankovskim kaznachejstvom v usloviyax izmenenij // Zhurnal Akademii buxgalterskogo ucheta i finansovy`x issledovanij. 2020. № 24. № 4. S. 1-7.

- Krutova A., Tarasova T., Nesterenko O., Bluznyuk O., Nosach N. Strategicheskij upravlencheskij uchet kak informacionnaya osnova e`ffektivnogo upravleniya deyatel`nost`yu predpriyatiya// Zhurnal Akademii buxgalterskogo ucheta i finansovy`x issledovanij. 2020. T. 24. № 2. S. 1-8.

- Kuzneczov N.I., Ukolova N.V., Monaxov S.V., Shixanova Yu.A. E`konomicheskie issledovaniya transfera texnologij dlya proizvodstva vy`sokotexnologichnoj produkcii v Rossii: biotoplivo // Zhurnal e`kologicheskogo menedzhmenta i turizma. 2017. № 8. № 3(19). S. 606-611.

- Vinogradova E.Yu., Galimova A.I. Upravlenie izmeneniyami v kompaniyax agropromy`shlennogo kompleksa: vnedrenie vy`sokix texnologij. V sbornike: 1-ya Mezhdunarodnaya nauchno-prakticheskaya konferenciya “Innovacionny`e texnologii v inzhenerii okruzhayushhej sredy` i agroe`kosistemax” (ITEEA 2021) E3S Veb-konferenciya Tom 262, 01040 (2021)

- Vinogradova E.Yu., Galimova A.I., Andreeva S.L. Osoby`e principy` razrabotki korporativnoj informacionnoj sistemy` dlya vy`sokotexnologichny`x produktov. V sbornike: Veb-konferenciya E3S. 18. Ser. «18-j nauchny`j forum «Ural`skoe gornoe desyatiletie», UMD 2020″ 2020, 05004.

- Vinogradova E., Nikolyuk O., Galimova A. Sozdanie korporativnoj informacionnoj sistemy`, osnovannoj na e`konomike znanij. V sbornike: Veb-konferenciya E3S. Pervaya konferenciya po ustojchivomu razvitiyu: Promy`shlennoe budushhee territorij. Tom 208, 2020, 03011.

- Zuev M.B., Zuev B.P., Bulgakova I.N. Formirovanie i razvitie metoda ocenki e`ffektivnosti v koncepcii operativnogo upravleniya// Biznes-informatika. 2020. T. 14. № 1. S. 75-84.

- Adizes, I. K. Upravlenie zhiznenny`m ciklom korporacij — 3-e izd. — Moskva : Mann, Ivanov i Ferber, 2016. — 498 s.

- Vinogradova E.Yu. Strukturno-funkcional`naya model` intellektual`noj informaci-onnoj sistemy` upravleniya predpriyatiem gazotransportnoj otrasli // Prikladnaya informatika. 2012. № 1 (37). S. 122-132.

- Tkachenko, I. N. Novy`e tendencii v razvitii rossijskoj modeli korporativnogo upravleniya : materialy` vtoroj Mezhdunar. nauch.-prakt. konf. (Ekaterinburg, 8-9 noyab. 2012 g.) : [v 3 kn.]. Kn. 1. — Ekaterinburg: [Izdatel`stvo UrGE`U], 2012. — 188 s.

Для цитирования: Виноградова Е.Ю., Галимова А.И., Андреева С.Л. Стадии жизненного цикла хозяйствующего субъекта – основа для создания корпоративной информационной системы // Московский экономический журнал. 2021. № 9. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-9-2021-21/

© Виноградова Е.Ю., Галимова А.И., Андреева С.Л., 2021. Московский экономический журнал, 2021, № 9.