УДК 338.2

DOI 10.24411/2413-046Х-2020-10647

Факторы конкурентоспособности и финансовой устойчивости компании

Factors of competitiveness and financial stability of the company

Кокорев Александр Сергеевич, кандидат экономических наук, доцент, доцент кафедры экономической теории и менеджмента, Государственный университет по землеустройству, г. Москва, e-mail: askokorev78@mail.ru

Kokorev Alexander Sergeevich, PhD in Economics, Associate Professor, Department of Economic Theory and Management, State University of Land Management, Moscow, e-mail: askokorev78@mail.ru

Аннотация. В статье проведено исследование различных факторов и показателей финансовой конкурентоспособности компании, которые оказывают непосредственное влияние на финансовую устойчивость компании. Дана подробная характеристика показателям ценностно-ориентированного менеджмента, используемым в процессе оценки стоимость бизнеса современных компаний. Раскрыты достоинства и недостатки разных видов наиболее популярных моделей оценки стоимости компаний. Сделан вывод о перспективности использования показателей ценностно-ориентированного менеджмента и созданных на их основе моделей для оценки финансовой конкурентоспособности компании.

Summary. The article studies various factors and indicators of the company’s financial competitiveness, which have a direct impact on the company’s financial stability. A detailed description of the indicators of value-oriented management used in the process of assessing the value of the business of modern companies is given. The advantages and disadvantages of different types of the most popular models for assessing the value of companies are revealed. The conclusion is made about the prospects of using the indicators of value-oriented management and the models created on their basis for assessing the financial competitiveness of the company.

Ключевые слова: финансовая конкурентоспособность, финансовая устойчивость, показатели ценностно-ориентированного менеджмента, управление стоимостью компании, модели оценки стоимости компании, модель дисконтирования денежных потоков, модель экономической прибыли, модель остаточной прибыли

Keywords: financial competitiveness, financial stability, value-based management indicators, company value management, company value assessment models, cash flow discounting model, economic profit model, residual profit model

В настоящее время в российской и зарубежной теории и практике управления бизнесом актуализируется вопросы, связанные с выявлением факторов и показателей финансовой конкурентоспособности и их взаимосвязью с финансовой устойчивостью компаний. Подобный интерес обусловлен тем фактом, что финансовая стабильность и эффективное управление финансами рассматривается в числе наиболее важных конкурентных преимуществ. Традиционно, все факторы и показатели оценки финансовой конкурентоспособности подразделяются на 2 больших категории: 1) показатели и коэффициенты, отражающие финансовый результат деятельности компании; 2) показатели стоимости компании или показатели ценностно-ориентированного менеджмента (VBM – value-based management).

Основной расчета первой группы показателей, ориентированных на максимизацию прибыли, являются данных финансовой отчетности, показатели второй – основаны на рыночных показателях. При этом последняя группа показателей представляется наиболее перспективной.

Управление стоимостью компании изучали такие известные зарубежные авторы, как: А. Раппапорт, Т. Коупленд, Т. Коллер, Дж. Муррин, М.К. Скотт, Г.Б. Стюарт и др., в работах которых исследуется стоимость компании, предлагаются различные способы и методы ее измерения.

Первые предпосылки появления подходов к оценке и управлению стоимостью компании возникли в теориях Альфреда Маршалла и Ирвинга Фишера, которые легли в основу традиционного подхода к модели средневзвешенной стоимости капитала компании и широко известных моделей Модильяни-Миллера. Фундаментом упомянутых выше моделей является подход, в соответствии с которым оценка стоимости компании проводилась путем стоимости инвестированного капитала и исследование денежного потока.

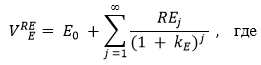

Рассмотрим модели, которые дают величину фундаментальной стоимости собственного капитала (внутренняя, гарантированная стоимость). Как известно, понятие фундаментальной ценности связано с оценкой конкретного актива, капитала или обязательства в соответствии с прогнозными значениями поступлений и выплат [2]. При этом рекомендуется провести сравнение полученного как с балансовой, так и с рыночной стоимостью оцениваемого элемента.

Фундаментальная ценность отражает прогнозные финансовые потоки, в связи с чем было признано целесообразным выделить 3 типа создающих ценность потоков, а именно денежные потоки, потоки остаточной прибыли и дивиденды. В зависимости от вида потоков выделяется 3 основные модели оценивания собственного капитала. Рассмотрим их подробнее.

Модель дисконтирования дивидендов (DDM – Dividend Discount Model) впервые описана в 1938 году в работе Дж. Вильямса [8], однако законченный вид она приобрела с выходом в 1956 году работы М. Гордона и Э. Шапиро. Второе название этой модели – Модель Гордона. Данная модель достаточно популярна, ее описание представлено, например, в фундаментальной работе по теории финансов и финансового менеджмента У. Шарпа, Г. Александера, (1999). Модель дисконтирования дивидендов – одна из базовых моделей оценки стоимости бизнеса. В общем виде формула модели дисконтирования дивидендов выглядит следующим образом:

div – ожидаемые дивиденды на акцию,

k – ставка дисконтирования,

P – справедливая цена акции.

В то же время следует обратить внимание на наличие целого ряда недостатков, препятствующих использованию модели Гордона в практике оценки бизнеса, закономерной реакцией на недостатки которой стало появление 2 новых моделей: модели остаточной прибыли и модели дисконтированных денежных потоков [2].

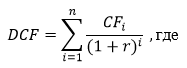

Модель дисконтирования денежных потоков (DCFM – Discounted Cash Flows Model) получила свое освещение в работах Ю. Бригхема и Л. Гапенски, Р.Брейли, С. Майерса, А. Дамодарана; Ш. Беннинга, О. Сарига [1]. Т. Коупленда, Т. Коллера и Д. Муррина [3]. В общем виде формула расчета дисконтированного денежного потока представлена ниже:

DCF (Discounted cash flow) – дисконтированный денежный поток;

n – число периодов времени, используемых для расчета дисконтированного денежного потока.

Одним из основных преимуществ данной модели является возможность получить достаточно достоверную оценку денежных доходов в перспективе, несмотря на сложность подобных прогнозов.

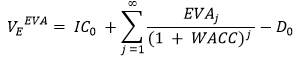

Модель экономической прибыли (остаточной операционной прибыли) в общем виде выглядит так:

где VEEVA – ценность компании, определяемая с помощью показателя ЕVA;

IC0 — балансовая величина инвестированного капитала на начало периода;

EVAj — добавленная экономическая ценность компании на определенную дату;

WACC — средневзвешенная стоимость капитала компании;

D0 — долг по балансу на начало периода.

Показатель EVA можно рассчитать отдельно для каждого вида деятельности организации и за каждый отдельный период. Преимуществом данного показателя является то, что проще организовать его переоценку за определенный период времени. К недостаткам показателя EVA относится субъективизм большинства корректировок.

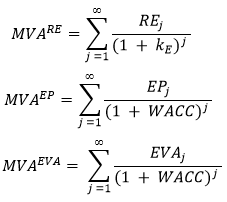

Наряду с экономической добавленной стоимостью, рассматривался показатель рыночной добавленной стоимости (Market Value Added – MVA), представляющий собой дисконтированный поток экономической добавленной стоимости и отражающий создание в долгосрочном плане ценности для акционеров, на основе которого уже в течение уже достаточно длительного периода формируется рейтинг Топ-1000 компаний по всему миру. Показатель MVA, который используется для определения разницы между рыночной капитализацией компании и балансовой стоимости ее собственного капитала.

В зависимости от того, как определяется остаточный доход, добавленная рыночная ценность может быть представлена в трех вариантах:

Плюсами данного показателя является наглядность, понятность. При этом необходимо уточнить, что показатель рыночной добавленной стоимости на практике используется преимущественно в качестве дополнительного, поскольку при его расчете невозможно учесть все факторы внутренней бизнес-среды компании, например, вклад отдельных подразделений. Более того, он применим только для публичных компаний.

В дальнейшем модель остаточной стоимости активно разрабатывалась, из множества работ, посвященных ей можно выделить труды таких авторов, как Дж. Грант, Ал. Эрбар, Б. Стюарт.

На практике применяют 3 основных модификации модели на основе остаточных доходов: а) двухфазные модели, в которых будущие периоды подразделяется на два (первый – ограниченный, характеризующийся высокими темпами роста, второй – бесконечный – с низкими темпами); б) трехфазные, которых будущие периоды подразделяется на три (первый – период высоких динамичных темпов роста, второй – период снижающихся темпов роста и третий – бесконечный – с низкими темпами); в) модели с бесконечным периодом роста.

Модели разных модификаций основаны на различиях в предположениях, касающихся темпов роста, их изменении, периодов времени будущих доходов. Остановимся подробнее на каждой из модификаций.

Модель с постоянным ростом основана на использовании бесконечного постоянного роста остаточных доходов компании. С. Пинмен и Т. Сугианнис (1998) доказывает, что наиболее достоверной является модель остаточной прибыли.

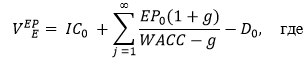

Рассмотрим пример данной модификации на основе модели остаточной операционной прибыли, в соответствии с которой стоимость рассчитывается по следующей формуле:

IC0 – балансовая величина инвестированного капитала на дату оценки;

EP0 – остаточная операционная прибыль;

D0 – долг по балансу на дату оценки;

g – постоянный темп роста;

WACC – средневзвешенная стоимость капитала компании.

Данная модель отличается значительными допущениями, что определяет ограничения в процессе ее использования, вследствие того, что установленные темпы роста требуют серьезного экономического обоснования и не могут быть выше номинальных долгосрочных средних по экономике. Поскольку отмеченные выше допущения носят весьма приблизительный характер, данную модель целесообразно применять в процессе предварительной оценки, однако позволяет провести достаточно точный анализ влияния основных драйверов стоимости компании.

На современном этапе развития важно отслеживать конкурентоспособность компании, определять ее ведущие факторы, а также внедрять и использовать самые передовые механизмы оценки финансовой конкурентоспособности компании. Использование моделей оценки бизнеса, созданных в соответствии с концепцией ценностно-ориентированного менеджмента позволяет оценить стоимость компании, узнать вклад каждого подразделения в увеличение стоимости, найти факторы ее создания /роста и снижения, и тем самым наиболее даль наиболее адекватную оценку качеству менеджмента компании.

Список использованной литературы

- Benninga S., Sarig O. Corporate Finance: A Valuation Approach / S. Benninga, O. Sarig. – McGraw-Hill: N. Y., 1996. – 446 c.

- Borodin A., Shash N., Panaedova G., Frumina S., Kairbekuly A., Mityushina I. The impact of the publication of non-financial statements on the financial performance of companies with the identification of intersectoral features // Entrepreneurship and Sustainability Issues. Volume 7, Issue 2, 2019, Pages 1654-1665.

- Copeland T., Koller T., Murrin J. Valuation: Measuring and Managing the Value of Companies / T. Copeland, T. Koller, J. Murrin – John Wiley & Sons: N. Y., 1995. – 494 с.

- Кокорев А.С. Глобализация и актуальные проблемы современной региональной экономики. Московский экономический журнал. – Москва, 2020. — № 4. –14 с.

- Williams J. The Theory of Investment Value. – Harvard University Press: Cambridge, MA., 1938.

- Ziyadin, S., Shash, N., Levchenko, T., Khudaibergenova, S., Yessenova, G. Modeling of resultant effects in assessment of innovative activity of the hotel organizations // Entrepreneurship and Sustainability Issues. Volume 6, Issue 4, June 2019, Pages 2180-2193.

- Брейли Р., Майерс С. Принципы корпоративных финансов. – М.: Олимп-Бизнес, 1997.

- Шаш Н.Н., Бородин А.И., Кокорев А.С., Фурсов С.В. Ценовая политика компании: Учебное пособие. Инфра-М. – М., 2018. –162 с.

- Иванов Н.И., Чемодин Ю.А., Шевченко Т.В., Горбунов В.С. К вопросу об использовании статистических моделей для целей социально-экономических исследований. Московский экономический журнал. 2019. № 3. – 2 с.

- Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. М.: Олимп-Бизнес, 1999.

- Кокорев А.С. Цифровая экономика: смена ценностей и ориентиров в управлении предприятием. Московский экономический журнал – Москва, -2019. — № 1. – 28 с.

- Пинмен С., Сугианнис Т. Сравнение подходов, основанных на дивидендах, денежных потоках и чистой прибыли, к оценке собственного капитала // Российский журнал менеджмента. 2015. № 3. С. 101–140.

- Иванов Н.И., Кокорев А.С. Управление имущественным комплексом промышленного предприятия: Монография. Научный консультант. – М., 2017. – 158 с.

- Горбунов В.С. Вклад теории оптимального размещения предприятия в формирование экономического потенциала городских агломераций. Московский экономический журнал. 2017. -№ 4. – 2 с.