Московский экономический журнал 9/2019

DOI 10.24411/2413-046Х-2019-19031

ФАКТОРЫ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

Павленков Михаил Николаевич, д.э.н.,

профессор, зав. кафедрой ДФ ННГУ им. Н.И.Лобачевского

Реймов Ринат Жамильевич, аспирант ННГУ им. Н.И.Лобачевского

Аннотация: В статье

рассмотрены вопросы влияния внешних и внутренних факторов на развитие

предприятия. Выделены особенности, важнейшие факторы и базовые показатели,

учитываемые в процессе анализа и диагностики промышленного предприятия.

Показано, что применение контроллинга как эффективного инструмента

совершенствования управления факторами развития предприятий, обеспечивает

руководителей необходимой управленческой информацией.

Ключевые слова: предприятие,

управление, развитие, факторы, показатели, контроллинг.

В рыночных условиях предприятие является основой

экономики страны, важнейшим субъектом рынка, вступающим в хозяйственные

отношения и взаимодействующим с другими организациями [1].

Предприятие является важнейшим звеном современной рыночной

экономики. Это обусловлено его производственно-экономическими функциями, ролью

регулятора воспроизводственного процесса, влияющего на спрос и предложение, а

также их структуру.

Предприятие является элементом целостной системы

общественного производства, для которой характерны системность и открытость,

что очень важно с точки зрения

управления.

Системность характеризуется наличием у предприятия внутренней

среды и возможность ее структуризации, учитывая при этом, что внутренние

переменные имеют взаимосвязь, а изменение

некоторых из них может привести к изменению других внутренних переменных.

Задача менеджмента в рыночных условиях – обеспечить конкурентные

преимущества предприятия перед конкурентами. Предприятия, планирующие высокий

потенциал развития, оказываются прибыльными [2,

3]. При этом потенциал предприятия должен расти быстрее потенциала главных

конкурентов.

Под потенциалом предприятия принято понимать совокупность

показателей или факторов, характеризующих его силу, источники, возможности,

средства, запасы, способности, ресурсы и многие другие производственные

резервы, которые могут быть использованы в экономической деятельности [2].

Практика менеджмента требует совершенствование

существующих и выработки новых научно обоснованных механизмов управления.

Принципиальная

схема деятельности промышленного предприятия приводится во многих научных и

практических публикациях [1, 2].

Однако, понимание механизма управления факторами развития предприятия, требует дополнительного

исследования. Предприятие должно иметь

эффективный механизм управления факторами, определяющими его развитие, учитывающий влияние внешней среды и,

в первую очередь, достижения конкурентов.

Проблемы эффективного управления факторами развития в

сложных экономических условиях характерны практически для всех сфер экономики.

Практика работы предприятий показывает, что имеется возможность заимствования новых технологий

управления развитием, что сократит время и затраты финансов на модернизацию

механизмов управления и повысит конкурентоспособность.

Анализ внешних факторов и внутренних факторов предприятия

–сложный процесс, который требует отслеживания факторов, их оценки, выявление

между факторами связей, определения слабых и сильных сторон, возможностей и

угроз. Изучение факторов должно проводиться системно, отслеживая как изменения собственно

факторов, так и влияние их на другие факторы внешней и внутренней среды.

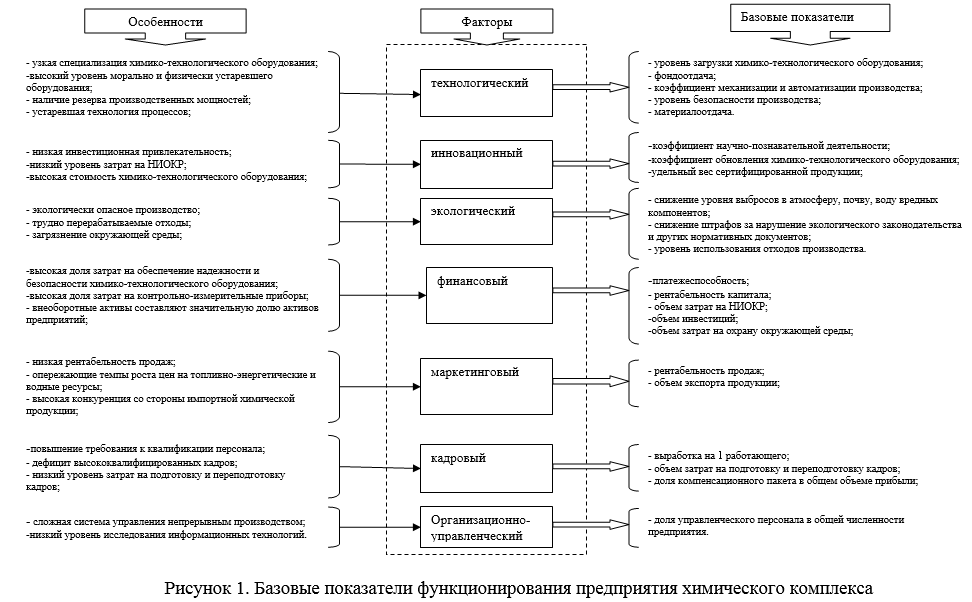

Для этого необходимо постоянно проводить анализа основных

показателей предприятия и аналогичных

показателей предприятий внешней среды. На рисунке 1приведены внутренние факторы

и выделены базовые показатели,

учитываемые в процессе анализа и диагностики промышленного предприятия

химического комплекса.

Чтобы определить направления развития предприятия, необходимо

провести оценку показателей внутренней и внешней среды.

Большую

роль в развитии предприятия играет конкурентный подход, т.е. установление целей

на основе целевых параметров

конкурентов.

Конкуренция заставляет улучшать механизмы управления, выполнять постоянные исследования и поиск наиболее

эффективных методов устойчивого

развития. Для этого анализируются различные внешние и внутренние факторы, выявляются факторы, оказывающие влияние на устойчивость.

Классификация

факторов, влияющих на устойчивость, может

проводиться по разным классификационным признакам. Рассмотрим в качестве признака

классификации уровень управляемости (управляемые и неуправляемые). Предприятие

может влиять на управляемые факторы, т.е. задачи сводятся к эффективному управлению этими

факторами, а по неуправляемым факторам ищутся решения по снижению их влияния на

деятельность предприятия [1,4,5].

Предприятие

функционирует устойчиво, если доходы превышают расходы [2,3,6].

Устойчивое развитие промышленного предприятия должно постоянно учитывать

в своей деятельности меняющиеся условия внутренней и внешней среды, поэтому

необходимо определить

ключевые факторы, которые влияют на его устойчивое развитии. [3,4,6]. Структуру

внешней среды подразделяют на макро- и микроуровень, поэтому предприятие,

выходя на глобальный рынок, должно учитывать влияние и глобальных факторов. На

рисуноке 2 проведены факторы внешней среды.

К внутренним

ключевым факторам традиционно относятся экономические и технологические факторы. Это можно

объяснить тем, что экономическая

теория рассматривает предприятие в роли пpeoбpaзующего материальные и финансовые ресурсы

в различные виды продукции, т.е. ресурсно-технологический подход, а

производственная функция становится доминирующей.

Стратегический подход начал

развиваться в 60-е гг., ориентируя менеджмент предприятия на принятие решений в долгосрочной перспективе, а в качестве стратегических факторов

развития стали учитывать факторы: институциональный,

человеческий, культурный. В последующем,

на основе развития и внедрения в практику работы предприятий концепции

человеческого капитала, стали развиваться теория экономики знаний и концепция управления компетенциями.

Параллельно с развитием этих направлений переосмысливается значение

технологического фактора в повышении конкурентных преимуществ предприятия. Это

связано с переходом предприятий на новые информационные технологии, как фактор, обеспечивающий

конкурентное преимущество [2,7].

Конференция 1992 ООН в Рио-де-Жанейро по проблемам окружающей среды определила главные направления устойчивого развития предприятий и государств, отметив экологическую и социальную ответственность каждого государства. Это стало определяющей основой развития мирового сообщества, отдельных стран, некоммерческих и коммерческих организаций.

Таким образом, анализ факторов, влияющих на устойчивое функционирование

предприятий, позволяет выделить для конкретного предприятия ключевые факторы.

Анализируя

факторы развития предприятия, необходимо отметить возможности практического

использования контроллинга [8,9],

как эффективного инструмента управления факторами развития предприятий.

Контроллинг обеспечивает менеджмент, используя различные методы и инструменты,

необходимой информацией, что позволяет эффективно

управлять факторами устойчивого развития.

В

теории контроллинг рассматривается «как способ реализации философии и образа

мышления руководителей, ориентированных на эффективное использование ресурсов и

развитие предприятия» [10].

Контроллинг

обеспечивает интеграцию управленческой, контрольной, планово-учетной и организационной

деятельности в едином информационном пространстве

[10].

Зарубежная

практика решения задач устойчивого развития направлена на совершенствование и разработку

новых механизмов управления развитием предприятия. Изучение опыта зарубежной

практики показывает, что в этой области проводятся системные исследования, затраты на которые достигают

2-5% от общего объема затрат бизнеса. Широко применяется практика тиражирования новых механизмов управления,

а выполнение работ по модернизации

механизмов управления имеют статус комплексного, целевого проекта [8].

Выводы

1.Предприятие

является важнейшим звеном современной рыночной экономики. Это обусловлено его производственно-экономическими

функциями, ролью регулятора воспроизводственного процесса, влияющего на спрос и

предложение, а также их структуру.

2.Предприятие

должно иметь эффективный механизм

управления факторами, определяющими его

развитие, учитывающий влияние внешней среды. Для этого необходимо

постоянно проводить анализа основных показателей предприятия и аналогичных показателей предприятий внешней

среды, оказывающих влияние на

устойчивость.

3.Определены

базовые показатели и выполнена классификация факторов, влияющих на устойчивость

предприятия.

4.Показана возможность использования контроллинга, как

эффективного инструмента управления факторами развития предприятий. Контроллинг

обеспечивает интеграцию управленческой, контрольной, планово-учетной и

организационной деятельности в едином

информационном пространстве

Список литературы

1.Экономика предприятия: учеб. для вузов

/ И.Э.Берзинь, С.А.Пикунова, Н.Н. Савченко, С.Г. Фалько; под ред. С.Г. Фалько –

3-е изд. Стереотип. — М.: Дрофа, 2006. –

367 с.

2.Балабанов И.Т. Основы финансового менеджмента. М.:

«Финансы и статистика», 2006. – 278с.

3.Гиляровская Л.Т., Ендовицкая А.В. Анализ и оценка

финансовой устойчивости коммерческих организаций.- М.: «ЮНИТИ-ДАНА», 2007. –

159с.

4.Грачев А.В. Финансовая устойчивость предприятия:

оценка, анализ и управление.- М.:

«Дело и Сервис», 2007. – 546с.

5.Ковалев, В.В. Финансовый анализ: методы и процедуры.

М.: «Финансы и статистика». – 2003. – 560 с.

6.Родионова В.М., Федотова М.А. Финансовая устойчивость

предприятия в условиях инфляции. – М.: «Перспектива», 2006. – 540 с.

7.Савицкая Г.В. Анализ хозяйственной деятельности

предприятия.- Минск.: ООО «Новое знание», 2007. – 688

с.

8.Дедов, О.А. Методология контроллинга и практика

управления крупным промышленным предприятием / О.А.Дедов. – М.: Альпина

бизнесБукс, 2008. – 248 с.

9.Карминский, А.М. Методология и экономические

инструменты контроллинга информационных технологий / А.М. Карминский, //

Контроллинг. – М.:2008. — №2(26). – С.58-62.

10.Карминский, А.М. Контроллинг в бизнесе.

Методологические и практические основы построения контроллинга в организациях /

А.М. Карминский, [и др.]. – М.: Издательство «Дело» АНХ,2008.-568 с.