DOI 10.24411/2413-046Х-2020-10557

ВЛИЯНИЕ ВНЕШНЕЭКОНОМИЧЕСКИХ ФАКТОРОВ НА РАЗРАБОТКУ СТРАТЕГИИ РАЗВИТИИ НЕФТЯНЫХ КОМПАНИЙ

INFLUENCE OF FOREIGN ECONOMIC FACTORS ON THE DEVELOPMENT STRATEGY OF OIL COMPANIES

Павлова Анна Станиславовна, Пермский национальный исследовательский политехнический университет (ПНИПУ); специальность «Разработка нефтяных и газовых месторождений»; группа РНГМ-17-1б; эл. почта: pav.anna@list.ru

Имайкина Регина Мансуровна, Пермский национальный исследовательский политехнический университет (ПНИПУ); специальность «Разработка нефтяных и газовых месторождений»; группа РНГМ-17-1б; эл. почта: Reginaimaikina@bk.ru

Pavlova Anna Stanislavovna

Imaikina Regina Mansurovna

Аннотация. На сегодняшний день обстановка в сфере нефтяной отрасли остается неустойчивой и требует совершенствования. В связи с чем, статье рассматриваются внешние факторы, влияющие на развитие нефтяных компаний, которые необходимо принимать во внимание при формировании стратегии стабильного развития компании. Автором при формировании стратегии устойчивого развития нефтяных компаний предлагается использовать подход, который разделяет внешнеэкономические факторы на: стратегические, операционные, финансовые и правовые.

Summary. Тoday the situation in the oil industry remains unstable and requires perfection. In this connection, the article considers the external factors affecting the development of oil companies, which must be taken into account when forming a strategy for the stable development of the company. The author proposes to use the approach, which divides into external economic factors: environmental, financial and operational risks, when forming the strategy of sustainable development of oil companies.

Ключевые слова: нефть, нефтепродукты, нефтяные компании, экономический рынок, спрос, предложение, ОПЕК.

Keywords: oil, oil products, oil companies, economic market, supply, demand, OPEC.

На протяжении исторического развития рынка нефти, начиная с первой добычи, ценообразование нефти потерпел серьёзные изменения: изменились принципы, количество участников и виды сделок. Анализ аспектов даёт возможность сделать выводы по воздействию факторов на стоимость нефти и принять их во внимание [1].

Принцип ценообразования. Так, до 1973 года цены определялись Международным картелем, состоящим из компаний, удерживавших стоимость на уровне от одного до трех долларов по курсу США. Далее по причине шока (октябрь 1973 г). в результате ввода эмбарго по поставке нефтепродуктов в страны, поддержавшие Израиль, стоимость в 1974 г. выросла до 11,58 долларов.

Впоследствии лидирующую позицию стали вести 13 стран – экспортеров нефти. К 1980 году концессии были национализированы, в результате члены МНК потеряли власть над стоимостью и лишились выручки от производства. Доля правительства от выручки достигла 100 %. Участники ОПЕК, являясь ведущим нефтяными поставщиками, устанавливали стоимость, которая уже в 1980 г. достигла 36,83 долл.

Исследователи пришли к мнению, что в 1986 году картельный принцип сменился биржевым. Впервые контракты были заключены в Нью-Йорке в 1983 г., а к 1986 г. их суточный объем возрос с 0,8 млн. баррелей нефти в 1983 г. до 10,8 млн. баррелей в 1985 г. Значение ОПЕК значительно уменьшилось: снижение добычи не позволило удержать спад цен на данный период времени (1979 — 1985г.).

Доминирующие виды сделок. До 1971 г. в качестве ведущих сделок выступали сделки, определяющие стоимость и объемы продаж. Далее произошло развитие разовых сделок, определяющих размеры торговли нефтепродуктами: к 80-м годам на долю приходилось 50 % мировой торговли, по сравнению с 5% в 70 — х. После 1986 г. стоимость фигурировала на бирже, в процессе сделок и процессе сделок с отсроченной поставкой.

Количество участников ценообразования. В связи с переходом от картельного метода к биржевому методу, количество участников увеличилось во много раз. И до 1973 г. МНК состоял из 7 компаний. Цены устанавливались по итогу конкуренции между участниками. Процедура была регламентированной, стоимость устанавливалась соотношением спроса и предложением.

Смена ценообразования нашла своё отражение в системе экономических и эконометрических моделей мирового рынка, разработанных разные временные периоды [2]. Если в более ранних работах среди детерминантов стоимости на нефть выступали только факторы, характеризующие баланс спроса и предложения на сырую нефть, то в поздних работах к таким факторам добавлялись экономические факторы, в конкретных случаях полностью замещая первые.

Первая категория работ выделяла в качестве ведущих факторов детерминанты спроса и предложения на нефть. В частности К. Кауфман, исследователь рынка нефти, изучал воздействие ОПЕК на стоимость американской нефти, применяя в качестве факторов их производственные мощности, квоту и превышение их реальных объемов производства над установленной квотой; также в процессе работ автор постарался учесть геополитические факторы, в данном случае воздействия войны в Персидском заливе [3]. В результате исследования было выявлено, что ОПЕК оказывает значительное воздействие на стоимость нефти в период с 1986 по 2000 г. Некоторые аналитики приходят к выводу, что мощности стран ОПЕК обеспечивают возможность «держать ситуацию с ценами под контролем» [4].

Более поздние исследования включают в себя экономические факторы, которые объясняют поведение мировой стоимости на данный вид ресурса. В работах К. Кауфман по отдельности уделяется внимание стоимости фьючерсных контрактов на нефть марки WTI со сроком 1,4 месяца. Было выявлено, что разница между долгосрочными и краткосрочными контрактами весьма влияет на стоимость нефти.

Ряд исследователей приходят к выводу, что в разные периоды времени на нефть оказывают влияние разный набор факторов, которые зачастую сложно учесть в одном уравнении.

Первая агрегированная эконометрическая модель (1980-х – к. 1990-х гг.) отражает поведение стран-членов ОПЕК как лидера в установлении стоимости на нефть и производителей [5]. В качестве влияющих факторов для данной модели автор применяет мощность нефтедобычи, затраты на добычу и удельные затраты в расчете на одну скважину. Данная модель дала возможность определить стоимость, сложившиеся на рынке в результате частичной монополии ОПЕК 2018 г. предусматривал, что соглашение ОПЕК об ограничении добычи – это необходимый и эффективный механизм.

Однако восстановлению баланса также способствовало снижение добычи в ряде стран по другим причинам, в частности в Иране, в отношении которого были восстановлены американские санкции. США, в свою очередь, достигла максимального уровня. Также важное событие 2018 года — это изменение состава ОПЕК. Со второй половины 2018 года стали возрастать опасения замедления спроса на нефтепродукты ввиду ухудшения перспектив экономического роста.

За период 2017-2018 гг. выявлено, что тарифы на мировом рынке нефтепродуктов возможно быстро восстановить при условиях, что наибольшая часть стран соглашения об ограничении выполняют свои обязательства. В среднем уровень осуществления квот среди членов ОПЕК+ 2018 г. достиг 96,3%, при этом более высокий критерий дисциплины был характерен для стран ОПЕК (139,8%).

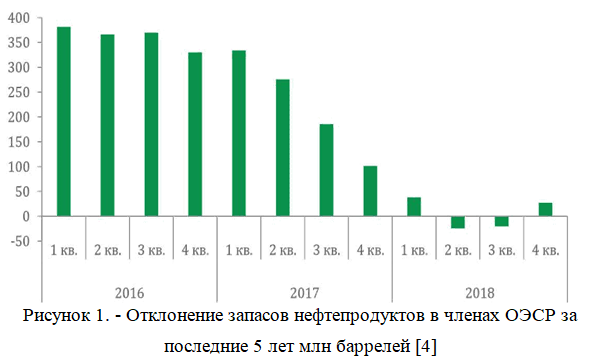

Как итог, со 2 квартала 2018 г. запасы нефтепродуктов в членах ОЭСР за 5 лет опустились ниже уровня. Однако к концу 2018 г. запасы заново возросли. Также это объясняется действиями стран-членов соглашения, которые в 2018 г. во избежание появления дефицита на мировом рынке приняли решение по увеличению нефтедобычи на 1 млн. б/д и возврату к 100%-ому уровню выполнения целевых показателей.

Однако не только соблюдение всех требований большинством членов соглашения ОПЕК плюс способствовало становлению стабильной ситуации.

У категории членов ОПЕК (Иран, Венесуэла, Ангола) наблюдалось сокращение добычи по другим причинам. Так, в Венесуэле, охваченной кризисом, нефтедобыча быстрыми темпами обвалилась. И за 2018 г. объемы производства составили 1,34 млн. б/д, что говорит о минимальном значении за последние 30 лет. Основными причинам кризиса явилось отсутствие вложений в работу и материалы, которые были необходимы для развития месторождений. Россия в 2019 г. стала уменьшать объемы производства нефтепродуктов после чего уровень составил 11,4 млн. баррелей. Объемы экспорта также уменьшились – до 5,2 млн. б/д. В среднем, стоимость Urals за месяц составила 59,9 долл. за баррель.

В 2018 г. усилились опасения по замедлению спроса на мировом рынке ввиду нестабильности и росте мировой экономики. Так, по последним данным МВФ, в 2018 г. повышение экономики оценивается в 3,7 п.п., и, по прогнозу, составляет 3,5 п.п. в 2019 г. Ведущим фактором ослабления роста экономики является «торговая война» между США и Китаем. Инициатором противостояния явились США, после чего с 1 квартала 2018 года страны повышали торговые пошлины на разные группы товаров, при этом на Китай подавал иски в ВТО на действия США. Возможное перемирия Китая и США является «сигналом» для восстановления экономического роста, а вместе с этим и мирового спроса на нефть и нефтепродукты [4].

На основании вышеизложенного можно сделать вывод, что ситуация сложилась нестабильная, в связи с чем необходимо пересмотреть взгляды на управление и принимать решения в условиях нестабильности. Учет факторов необходимо проводить в соответствии с их группировкой. Все риски можно разделить на четыре группы: стратегические, операционные, финансовые и правовые. Отбор рисков можно осуществлять при помощи опытных консультантов при анализе качественной оценки и ключевых характеристик рисков.

На современном этапе среди основных операционных рисков можно выделить экологические риски. В группе финансовых рисков более значимыми рисками можно выделить риски роста цен на электроэнергию. Это связано, прежде всего, с программами развития энергоэффективности. Среди операционных рисков, как добычи, так и переработки, необходимо включать риски, напрямую связанные с профессионализмом персонала, здоровьем и безопасностью. Среди правовых рисков можно выделить риски, связанные с изменением законодательства.

В условиях развития нефтяной отрасли система управления рисками должна совершенствоваться, учитывая потребности Компаний. Стратегия эффективного развития нефтяных компаний также находится в своём постоянном совершенстве, обновляясь при помощи опыта деятельности нефтяных компаний. Методом классификации факторов, влияющих на стратегию развития нефтяным компаний, определяя условия их оценки и воздействия, мы получаем определение стратегической устойчивости нефтяного комплекса.

СПИСОК ЛИТЕРАТУРЫ

- Игнатьев С. В. Глобализация и современная экономическая наука: проблемы и пути их решения // Сборник статей: Международная исследовательская организация «Cognitio». 2016. С. 67–71. 25.

- Агеев А. И., Логинов Е. Л. Снижение мировых цен на нефть: выдержит ли Россия? // Экономические стратегии. 2014. Т. 16. № 10 (126). С. 32–45.

- Зайцев Д. А. Вопреки всему: Россия продолжает наращивать добычу нефти // Иннов: электронный научный журнал, 2015. №3 (24).

- Обзор мировых энергетических рынков: рынок нефти // https://nifi.ru/images/FILES/energo/2019/2019.

- Корнилов Д. А. Международная конкуренция и борьба за рынки сбыта продукции (на примере внешнеэкономической деятельности США) // ИТпортал. 2016. № 2 (10). С. 5.