УДК 338.585

DOI 10.24411/2413-046Х-2019-18083

ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИЕ МЕРОПРИЯТИЯ, ВЛИЯЮЩИЕ НА ПОКАЗАТЕЛИ БЕЗУБЫТОЧНОСТИ И ФИНАНСОВОЙ УСТОЙЧИВОСТИ ПРИ ПРОИЗВОДСТВЕ КАРТОФЕЛЯ

ORGANIZATIONAL AND MANAGERIAL ACTIVITIES THAT AFFECT THE INDICATORS OF BREAK-EVEN AND FINANCIAL SUSTAINABILITY IN POTATO PRODUCTION

Марченко Алексей Викторович, кандидат экономических наук, доцент кафедры организации аграрного производства, Пермский государственный аграрно-технологический университет имени академика Д.Н. Прянишникова, г. Пермь

Marchenko A.V., alex100001 @ yandex.ru

Аннотация: Показатели безубыточности являются индикаторами при разработке организационно-управленческих решений при производстве аграрной продукции. Применение малозатратных мероприятий при производстве картофеля, позволяет выявить внутренние резервы предприятия, применять безотходные, ресурсосберегающие технологии. Оценка воздействия факторов, связанных с управлением затратами, в разрезе вариантов, позволяет оценить показатели безубыточности и экономической эффективности производства.

Summary: Break-even indicators are indicators in the development of organizational and management decisions in the production of agricultural products. The use of low-cost measures in the production of potatoes, allows to identify the internal reserves of the enterprise, to use waste-free, resource-saving technologies. Evaluation of the impact of factors related to cost management, in the context of options, allows to assess the break-even and economic efficiency of production.

Ключевые слова: минимальная урожайность картофеля, точка безубыточности, организационные мероприятия, управление затратами, прибыль.

Keywords: ьinimum potato yield, break-even point, organizational measures, cost management, profit.

Каждое предприятие ставит целью быть конкурентоспособным на рынке. Для этого как руководителям разных уровней управления, так и исполнителям, включая специалистов и рабочих, необходимо понимать, как формируются расходы и доходы, связанные с выполнением комплекса производственных процессов, связанных с получением аграрной продукции. Для этого необходимо понимать природу затрат, механизм их возникновения, связанный, в том числе, с осуществлением производственных процессов и управлением. Конкурентоспособность продукции формируется многими факторами, большая часть которых поддается оперативному управлению, часть, сложно регулируема.

Понимая природу затрат, опытный специалист может понять, как управлять ими, где имеются внутренние резервы. Как правило, большинство потерь и перерасхода средств связано с нарушением технологии производства, низкой дисциплиной, ответственностью и квалификацией труда. Привычный способ производства, инертность мышления, невнимательность к наличию внутренних ресурсов, которые могли бы быть использованы в производственном процессе, заставляют руководителей принимать решения, связанные с привлечением излишних инвестиционных ресурсов, что повышает стоимость производства. При этом, инвестиционные мероприятия не всегда приводят к ожидаемому результату, направленному на получение высоких устойчивых урожаев с целевыми потребительскими свойствами.

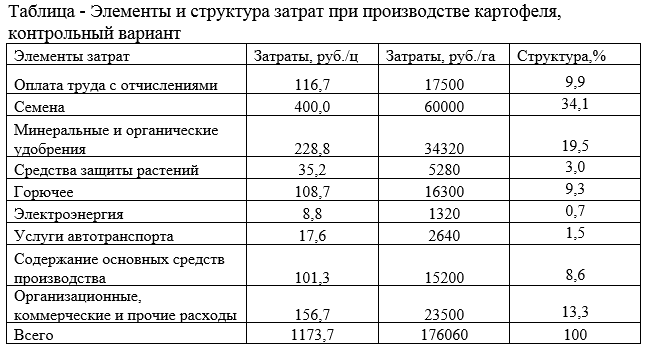

При производстве продукции растениеводства, традиционно, большая часть производственных расходов связана с семенами и посадочным материалом, удобрениями, горюче-смазочными материалами. В полной себестоимости произведенной продукции немалую долю занимают расходы, связанные с организацией, управлением, а также коммерческими расходами, связанными с ее продвижением на рынки.

По видам все затраты принято классифицировать на постоянные и переменные. При производстве картофеля, постоянные затраты, связанные с содержанием основных средств и расходы организационно-управленческого характера составляют в совокупности до 20% и более. Данные расходы зависят от уровня механизации производственных процессов, количества сельскохозяйственной техники и машин а также стоимости их приобретения и затрат на обслуживание. Управление данными затратами довольно-таки сложно в оперативный период времени.

Переменные расходы, к которым относятся использование семян, удобрений, горючего, в оперативном управлении более применимы. Работа с поставщиками и рынками сбыта, формирование имиджа торговой марки, применение ресурсосберегающих технологий, применение новых способов производства позволяют управлять ценой и расходом материально-технических ресурсов.

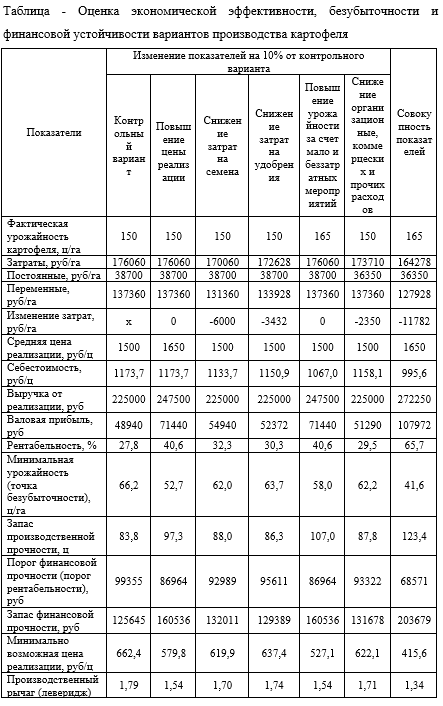

Каждый предприниматель осуществляя те или иные новшества и инновации должен понимать, как это отразится на показателях экономической эффективности, где находится порог безубыточного производства. В растениеводстве точной безубыточности может быть минимальный валовой сбор и минимальная урожайность.

Для методологического условного примера оценки эффективности управления затратами при производстве картофеля, изменение показателей применим на уровне 10%.

Каждый элемент затрат в себестоимости картофеля имеет определенную долю. Чем выше доля элемента затрат в структуре себестоимости, тем выше рычаг эффективности воздействия на данный элемент. Так, например, снижение расходов семян на один процент более результативно, нежели снижение расходов на электроэнергию и услуги транспорта, так как их доля с структуре не велика.

Точка безубыточности позволяет принять важное управленческое решение, связанное с тем, до какого уровня может быть снижена цена реализации или до какого уровня могут быть увеличены издержки, прежде чем себестоимость будет ровняться цене реализации.

В стоимостном выражении этот показатель характеризуется порогом финансовой прочности и минимально возможной ценой реализации. При этом, точка безубыточности (минимальная урожайность), позволяет оценить реалистичность и достижимость планируемой урожайности картофеля, в конкретных хозяйственных условиях. Так, например, если минимальная урожайность по картофелю в расчетах составляет 300-400 центнеров с гектара, то специалист оценит ее как сложно достижимую, не рациональную, требующую привлечения значительного количества материально-технических, трудовых и финансовых ресурсов.

Если для предприятия отрицательная точка безубыточности влечет весьма негативные последствия, и грозит банкротством, то при производстве продукции растениеводства это информация для срочного изменения технологии производства или замены нерыночной культуры более конъюнктурной.

Запас производственной прочности информирует о том, до какого уровня может быть снижена урожайность, при прочих равных условиях, прежде чем прибыль от ее получения будет равняться нулю. Это позволит специалистам предприятия принять решение, какие неблагоприятные факторы могут на это повлиять и как их избежать. Это может быть и технологические ошибки, и факторы природно-климатического характера.

Оценка рисков производственной деятельности, может быть оценена через производственный рычаг. Чем выше коэффициент производственного рычага, там выше риск, связанный с потерей прибыли от колебания цены на рынке.

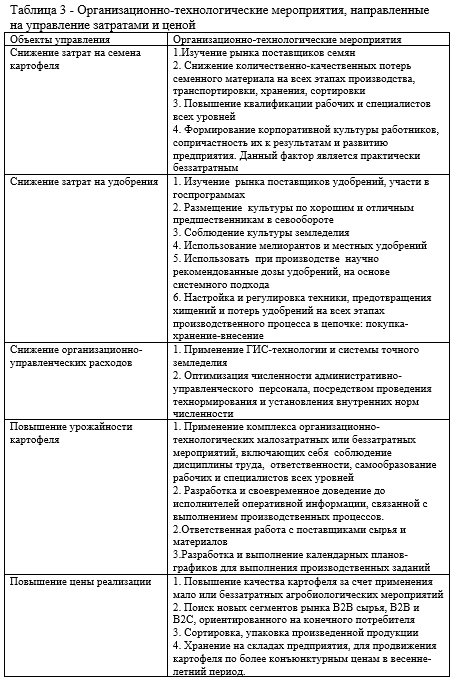

Для реализации мероприятий, направленных по повышение конкурентоспособности картофеля, с точки зрения управления затратами, можно применить множество мероприятий.

При этом, хотелось бы акцентировать внимание на малозатратных и беззатратных, позволяющих вскрыть внутренний организационный и управленческий ресурс предприятия.

Литература

1. Городилов, М.А.Оценка финансового состояния организаций в отрасли информационных технологий/М.А. Городилов, Е.А.Кураева // Вопросы региональной экономики. 2017. – № 1 (30). – С. 115-125.

2. Сапожников С. А. Анализ точки безубыточности производства сельскохозяйственной продукции // Научно-методический электронный журнал «Концепт». – 2015. – № S5. – С. 66–70. – URL: http://e-koncept.ru/2015/75095.htm.

3. Сергеева А. Н., Скрябин А. А., Елисеев С. Л. Урожайность раннеспелых сортов картофеля в зависимости от дозы азотного удобрения и нормы посадки. Пермский аграрный вестник, С.69-74, 1(25)2019г. http://agrovest.psaa.ru/wp-content/uploads/2019/06/agrar_vest-1-25.pdf

4. Сытина А.А., Журавлёва Н.Н. Повышение эффективности экологического производства картофеля. Опыт немецких исследователей. // Международный студенческий научный вестник. – 2016. – № 5-3.;

URL: http://eduherald.ru/ru/article/view?id=16041 (дата обращения: 05.07.2019).

5. Черданцев, В.П. Факторы, влияющие на эффективность управления АПК региона / В.П. Черданцев, М.Х. Заглядова // Фундаментальные исследования. – 2015. — № 7 (часть 2). – с. 436-439.

6. Черникова, С.А. Управленческий учет для сельскохозяйственных предприятий. Состояние и перспективы развития управленческого учета на предприятиях агропромышленного комплекса / С.А. Черникова // Российское предпринимательство. 2011. № 2-1. С. 59-65.