УДК 334.7

DOI 10.24412/2413-046Х-2021-10406

ГРУППЫ ВЗАИМОСВЯЗАННЫХ ПРЕДПРИЯТИЙ: ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ И ПРАВОВОЙ СТАТУС

GROUPS OF INTERRELATED ENTERPRISES: ORGANIZATIONAL ASPECTS AND LEGAL STATUS

Гриценко Павел Павлович, аспирант, Санкт-Петербургский политехнический университет Петра Великого

Gritsenko Pavel Pavlovich, Postgraduate student at Peter the Great Saint-Petersburg Polytechnic University

Аннотация. В статье рассматривается понятие группы взаимосвязанных предприятий (ГВП), цели создания ГВП, черты и особенности такого объединения предприятий. Проведен анализ взаимосвязи различных форм объединения таких как концерн, холдинг, консорциум и иных с понятием ГВП. Исследована нормативно-правовая база, регулирующая деятельность ГВП. На основании анализа различных форм объединений и законодательных актов и документов сформулировано определение ГВП.

Summary. The group of interrelated enterprises (GIEs) notion is reviewed in the article along with the GIEs’ setting up goals, GIEs’ unique features, and peculiarities. The analysis of the relationship of various forms of business associations such as concern, holding, consortium and others with the concept of GIEs is carried out. The legal and regulatory framework governing the activities of GIEs has been investigated. The definition of GIEs’ has been formulated based on the analysis of various forms of business associations, legislative acts, and documents.

Ключевые слова: группа взаимосвязанных предприятий, холдинг, группа компаний, объединение предприятий, кооперация, интеграция.

Keywords: group of interrelated companies, holding, corporate group, business association, cooperation, integration.

Актуальность. В нынешних экономических условиях одним из главных факторов конкурентоспособности на рынке считается объединение субъектов хозяйствования с целью максимизации прибыли.

В рамках формирования различных объединений предприятий в экономическом пространстве распространение получила такая форма объединения, как группа взаимосвязанных предприятий (далее – ГВП). По своей сути предприятия такой группы являются самостоятельными юридическими лицами или предпринимателями, но связаны между собой определенным образом.

В формировании доходной части бюджета многих государств ГВП принадлежит особая роль. Несмотря на то, что такие структуры имеют незначительный удельный вес в общем числе организаций, зарегистрированных на территории Российской Федерации, они формируют около 80% ВВП и более 70% объема выпускаемой продукции. [1, с. 2]

В современной литературе группы юридических лиц и предпринимателей, формирующиеся в процессе объединения – кооперации и (или) интеграции – носят разные названия: группа компаний, холдинг, концерн, трест, консорциум и другие. Некоторые авторы также называют такие структуры «интегрированными корпоративными структурами» [2, 3], другие – «корпоративными промышленными структурами» или «корпоративными промышленными фирмами» [4], третьи используют различные комбинации терминов наподобие «холдинговая группа» или «холдинговая структура» [5], что свидетельствует об отсутствии единого термина, охватывающего черты и характеристики всех вышеперечисленных.

Несмотря на то, для многих компаний взаимосвязанность с другими компаниями является существенной характеристикой их положения и деятельности, в российском законодательстве также не представлено определения «группы взаимосвязанных предприятий» или иного единого термина, относящегося к объединениям предприятий, на основе которого можно было бы классифицировать такие структуры и формировать систему регулирования их деятельности. Именно поэтому в современной правовой и экономической литературе на сегодняшний день сформировались разные подходы к определению данного термина [6], что вызывает ряд сложностей, как в правоприменительной практике в отношении ГВП, так и в попытках анализа эффективности таких групп как единого целого.

Актуальность исследования природы ГВП подкрепляется данными статистики по поглощениям и слияниям современных компаний: согласно отчету Management Tools & Trends, в 2018 г. слияния и поглощения вошли в список 25 актуальных бизнес-технологий [7]. Вне зависимости от условий экономического характера в настоящее время поглощения и слияния остаются одним из наиболее эффективных факторов роста и конкурентоспособности для современных предприятий [8]. Однако корпоративные трансформации (слияния, присоединения, разделения, выделения) – являются лишь видимым, но не обязательным результатом действия факторов, в силу которых деятельность предприятий и принимаемые их собственниками и менеджментом решения взаимосвязаны.

Понимание разнообразия природы и характера взаимосвязей между предприятиями необходимо для развития научных представлений об экономике промежуточного уровня между микро- и макроуровнями [9], совершенствования экономической политики, включая промышленную политику [10], и правового регулирования экономической деятельности.

Перечисленные выше обстоятельства обусловливают актуальность исследования сути такого экономического феномена как ГВП.

Таким образом, задачи исследования будут следующими:

- провести анализ форм объединений предприятий, выделить их отличительные черты и способы их создания;

- определить возможные цели объединений предприятий в ГВП;

- исследовать правовую основу объединений предприятий в ГВП;

- на основании проведенного анализа сформулировать определение ГВП.

Для того чтобы систематизировать отличительные черты такого явления, как «группа взаимосвязанных предприятий» проведем сначала краткий анализ терминов и определений, по своему смыслу похожих на ГВП, которые встречаются в различных источниках.

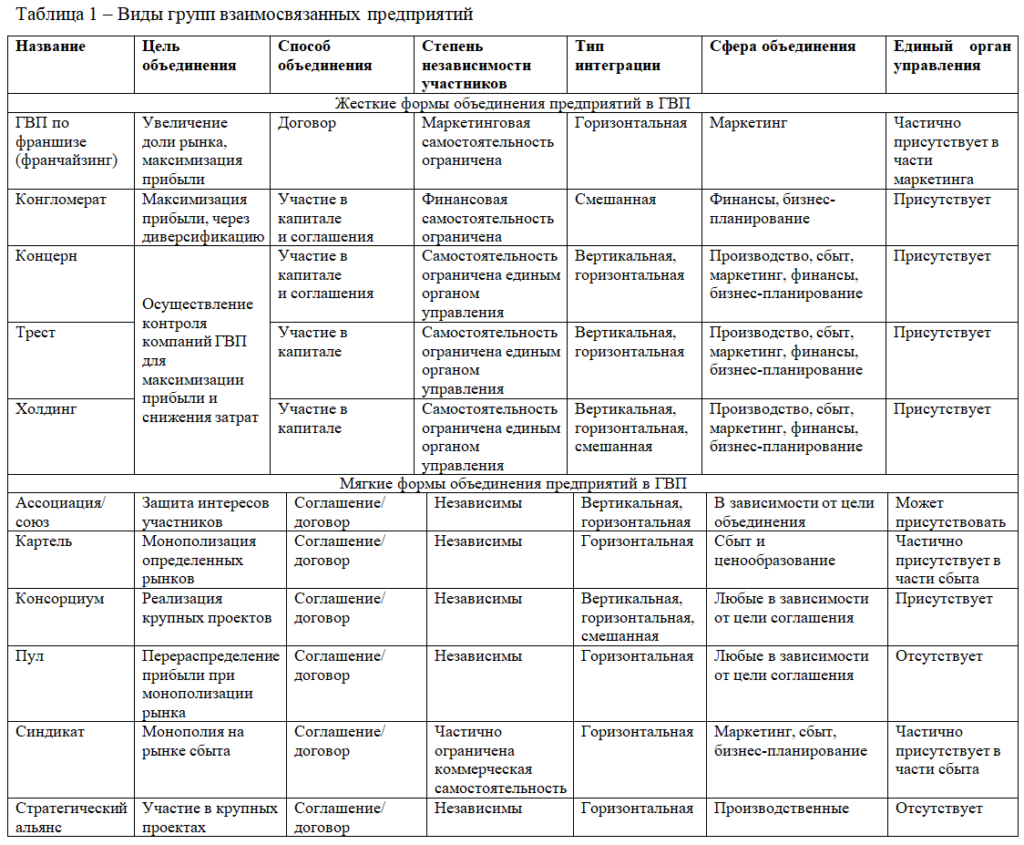

Взаимосвязь различных форм объединения предприятий с понятием ГВП. В различных источниках упоминается множество разнообразных видов и форм объединений, функционирующих в экономике [3, с. 8-13; 11, с. 389-392; 12, с. 52; 13, с. 21-23]: ассоциация, картель, комбинат, конгломерат, консорциум, концерн, корпорация, пул, синдикат, союз, стратегический альянс, транснациональная корпорация, трест, финансово-промышленная группа, холдинг, а также так называемые формы кооперации – аутсорсинг, субконтрактинг, толлинг и франчайзинг. Все перечисленные формы различаются между собой предпосылками их создания, способом их формирования, видом взаимозависимости входящих в такие объединения предприятий, наличием или отсутствием управляющей такими объединениями структуры (управляющей или головной компании), а также набором сфер хозяйственной деятельности, решения по которым принимаются централизованно либо децентрализованно.

В таблице 1 представлен сравнительный анализ упомянутых выше форм на основании информации из различных источников [3, 11, 13–15; 16, с. 151; 17-20], исходя из нескольких основных критериев, которые отличают одну форму объединения от другой:

- цель объединения;

- способ объединения – участие в капитале или соглашение;

- степень независимости участников друг от друга или от управляющей таким объединением компанией;

- наличие или отсутствие единого органа управления объединением;

- хозяйственная сфера объединения – маркетинг, сбыт, финансы, бизнес-планирование.

Отметим, что понятие корпорации в таблице не отражено, поскольку оно описывает способ объединения, а не указывает на то, какие предприятия объединяются, таким образом ничем не отличаясь по содержанию от понятия «холдинг». Это также касается и понятия транснациональной корпорации, которая по своей сути является холдингом, в котором участвуют предприятия из разных государств.

Также в таблице не представлено понятие комбината, поскольку по своей сути комбинат является разновидностью концерна [17, с. 136]. Понятие ФПГ не представлено в таблице, поскольку в российских экономических реалиях они не существуют в связи с их упразднением [3, с. 5–6].

Так, одним из вариантов классификаций форм объединений является подразделение форм объединений на мягкие и жесткие, что определяется целью такого объединения и его способом. Вследствие выбора способа объединения происходит утрата или сохранение возможности участников таких объединений принимать самостоятельные решения в той или иной сфере хозяйственной деятельности.

Разделение форм объединений на мягкие и жесткие происходит исходя из следующих критериев:

- степень сохранения самостоятельности в ведении всех или определенных сфер хозяйственной деятельности;

- простота или сложность присоединения или выхода из такого объединения.

В тех формах, где предприятия участвуют в капиталах друг друга, выход из объединения будет сложнее чем в тех формах, в которых объединение происходит посредством заключения соглашения или договоров.

В мягких формах объединений участники могут не утрачивать свою самостоятельность полностью, хотя и могут испытывать на себе влияние других участников. Обычно такое влияние носит добровольный и временный характер.

В жестких формах объединений участники объединений утрачивают свою самостоятельность в части принятия решений, оказывающих существенное влияние на их деятельность, в силу участия в их капитале других участников либо управляющей таким объединением компанией. Вдобавок, именно в силу участия в их капитале других предприятий, они не имеют возможности легко выйти из таких форм объединений. Ярким примером здесь будет являться такой вид объединения, как трест, концерн или холдинг. [3, с. 14]

Отметим, что ни в одной из 4 упомянутых выше форм кооперации (франчайзинг, аутсорсинг, субконтрактинг и толлинг) не происходит участия в капитале между предприятиями, а оказывать влияние на деятельность друг друга предприятия могут только в форме франчайзинга в связи с особыми условиями договора. В то же время остальные формы – субконтрактинг, аутсорсинг и толлинг – являются лишь вариациями взаимоотношений в рамках договора поставки или оказания услуг, при которых предприятия полностью сохраняют свою самостоятельность.

В связи с этим, автор не относит аутсорсинг, субконтрактинг и толлинг к видам групп взаимосвязанных предприятий.

Решение отнести франчайзинг к жёстким формам автор исследования объясняет тем, что если при франчайзинге предприятие-франчайзи отказывается от выполнения хотя бы одного условия договора с франчайзером, то франчайзи полностью лишается возможности вести свою деятельность, используя торговую марку и лицензии от франчайзера, что может существенно изменить его положение на рынке.

Таким образом, данная форма объединения является наглядным примером случая, в котором при договорной основе объединения предприятий возможно возникновение полномочий значительного влияния или контроля.

Иной, довольно распространенной классификацией ГВП является классификация по типу интеграции входящих в ГВП предприятий [2, 21–25]

Интеграцию предприятий рассматривают как один из способов концентрации производства, то есть, «сосредоточения объемов продаж товара в рамках одного или нескольких участников рынка» [21, с. 18]. Под интеграцией предприятий понимают «форму соединения предприятий различных отраслей с обособленными технологическими процессами, органически связанных в технико-экономическом отношении на основе оптимальной концентрации производства». [23, с. 5]

В подавляющем большинстве работ, посвященных типам интеграции, авторы, в основном, выделяют три основных типа интеграции: вертикальная, горизонтальная и смешанная. [2, 22; 23, с. 49; 25] Остальные виды интеграции, встречающиеся у разных авторов и исследователей, являются вариациями трёх перечисленных.

Под вертикальной интеграцией предприятий понимают объединение предприятий по принципу движения товара по единой технологической цепочке или по нескольким уровням цепочки поставок – от производителя сырья до конечного потребителя. [22; 23, с. 49] В таком виде интеграции в объединениях предприятий могут быть достигнуты более низкие издержки производства и обращения, а также более эффективное распределение и использование ресурсов.

Под горизонтальной интеграцией понимают объединение предприятий одной отрасли, которые производят одинаковую продукцию или осуществляют одинаковые стадии производства, либо когда предприятия производят продукцию схожую по технологии производства. [11, с. 40; 17, с. 128; 22]

Под смешанной или конгломератной интеграцией понимают такой вид объединения, когда предприятия не связаны единой отраслью, не производят одинаковую продукцию, и не связаны единой технологической цепочкой или единой цепочкой поставок [17, с. 128]. В основном такие объединения совершаются для целей диверсификации рисков: при кризисах в одной отрасли владельцы такого вида объединения могут перенаправлять денежные потоки из других отраслей.

Таким образом, перечисленные выше формы объединений предприятий можно отнести к тому или иному типу интеграции, в зависимости от того, какие предприятия объединяются.

Подводя итог сравнительного анализа форм объединений, особо отметим ключевое отличие жёстких форм от мягких – оно заключается в способе объединения: участие в капитале предприятий против договорных соглашений. Исключением является только форма франчайзинга.

Цели создания ГВП. Исходя из результатов сравнительного анализа различных форм объединений предприятий, рассмотрим возможные цели создания ГВП.

Максимизация прибыли. Наиболее распространенная причина любых видов объединений: благодаря так называемому эффекту синергии, когда объединение нескольких компаний в результате даёт больший результат (большую прибыль) чем в каждой из компаний по отдельности [13, с. 7]. По сути, происходит концентрация производства, то есть, сосредоточение большого числа средств производства и рабочей силы необходимых для производства больших объемов продукции, что ведёт к большей выручке.

Также к данной категории целей можно отнести и сохранение и/или увеличение доли рынка, поскольку это напрямую связано с увеличением прибыли.

Стоит дополнительно упомянуть случаи, когда компании поглощаются другими компаниями, поскольку стоимость их приобретения оказывается ниже, чем приобретение непосредственно активов, которыми обладает такая компания, по рыночным ценам. Такое также случается при приобретении предприятий, находящихся в стадии банкротства. И то и другое также может привести к большей концентрации производства, и, как следствие, к росту выручки.

Снижение затрат участников ГВП достигается через эффект масштаба производства [23, с. 46], когда при увеличении выпуска продукции начинает снижаться себестоимость единицы производимой продукции. Также затраты участников ГВП могут снижаться при применении определенных инструментов и методов управления ГВП, например, при централизации закупочной деятельности за счёт закупок больших партий ТМЦ по ценам со скидками, или при применении инструментов управления финансовой ликвидностью ГВП – например, кэш-пулинг [26].

Помимо этого, снижение затрат может быть связано с применением определенных схем оптимизации налогообложения участников ГВП [27, с. 17]. Такие схемы возможны в случае выстраивания механизмов взаимодействия отдельных участников ГВП между собой определенным образом.

Диверсификация. Принятие решения о создании ГВП может быть связано с потребностью страховки от потерь при существенных изменениях или кризисных явлениях в какой-то отрасли экономики, в то время как в другой отрасли может наблюдаться стабильное состояние или рост. В таких случаях в ГВП могут состоять предприятия из совершенно разных отраслей, производящие не связанные единой технологической цепью товары, например, строительные материалы и продовольственные товары. Таким образом, происходит диверсификация портфеля активов ГВП, что снижает риск осуществления хозяйственной деятельности всех участников ГВП. [28, с. 11]

Также в данную категорию целей можно отнести желание участников ГВП заниматься видом деятельности, который в их случае не разрешен в силу законодательных ограничений либо в силу отсутствия ресурсов для его осуществления. Например, аудиторским компаниям не разрешено заниматься производственной деятельностью.

Защита от поглощений нежелательными компаниями. Существуют случаи, в которых объединение предприятий носит скорее «оборонительный характер», нежели добровольный. Ярким примером подобного случая могут быть ситуации угрозы поглощения компании другой компанией. В таком случае крайней мерой противодействия возможному поглощению нежелательной компанией может быть слияние с иной, дружественной, более расположенной к сохранению у поглощаемой компании определенной степени хозяйственной самостоятельности.

Личные мотивы топ-менеджеров. В данном случае речь идёт о ситуациях, когда решение об объединении компаний через поглощение принимается на основании информации от топ-менеджеров, которые преследуют цели извлечения личной выгоды от таких операций. Такие случаи опасны для акционеров или собственников бизнеса, поскольку их интересы могут быть не учтены, либо топ-менеджером может быть допущена ошибка в анализе потенциальных выгод от подобной авантюры – нарочно или специально.

Бесспорным является тот факт, что участниками ГВП могут преследоваться несколько целей одновременно, либо одна цель может преследоваться через другую, например, максимизация прибыли через диверсификацию.

Перейдем к анализу правового статуса ГВП в России.

Правовой статус ГВП в РФ. Несмотря на отсутствие в российском законодательстве правового закрепления термина «группа взаимосвязанных предприятий», отношения предприятий при объединениях регулируются через ряд федеральных законов, нормативных актов, и кодексов, где можно встретить упоминания схожих по смыслу терминов, таких как «группа компаний», «холдинг» и «группа лиц». Эти правовые категории используются в законодательстве РФ в целях обозначения объединения связанных между собой лиц, при этом содержание этих понятий, равно как и их соотношение между собой, не всегда очевидно.

Определение «группы компаний» не представлено в действующем законодательстве, при том, что этот термин встречается в нормативных актах.

По смыслу нескольких правовых документов [29-31] и на практике под группой компаний понимается не являющееся юридическим лицом объединение коммерческих юридических лиц, действующих в различных организационно-правовых формах и связанных между собой отношениями значительного влияния или контроля.

Исходя из стандартов МСФО, к которым отсылает так называемый «Закон о банках» [29], считается, что лицо (организация) обладает значительным влиянием или контролем, если оно имеет полномочие контролировать или участвовать в принятии решений по финансовой и операционной политике другого лица (организации) [32].

Анализ указанных выше актов также позволяет заключить, что в законодательстве речь идет о группе компаний в контексте осуществления ее участниками предпринимательской деятельности. Как следствие, участниками группы компаний преимущественно являются коммерческие юридические лица.

Группа компаний возникает вследствие прямого или косвенного участия физического или юридического лица в уставном (складочном) капитале хозяйственных товариществ и/или обществ.

В свою очередь, согласно статье 67.3 Гражданского кодекса Российской Федерации хозяйственное общество признается дочерним, если другое (основное) хозяйственное товарищество или общество в силу преобладающего участия в его уставном капитале, либо в соответствии с заключенным между ними договором, либо иным образом имеет возможность определять решения, принимаемые таким обществом [33].

Таким образом, к отношениям между компаниями группы применяются нормы корпоративного законодательства, в соответствии с которыми основному обществу не только предоставляются права, но на него и/или лицо, имеющее фактическую возможность определять действия юридического лица, также могут возлагаться обязанности и ответственность за действия (бездействие) компании группы, о чем сказано в статье 53.1 Гражданского кодекса Российской Федерации [33].

Рассмотрим употребление термина «холдинг» в российском законодательстве.

В правовой системе Российской Федерации отсутствует единообразное определение понятий «холдинг» или «холдинговая компания» [6, с. 149]. Содержание этих терминов раскрывается в ряде правовых актов лишь для целей этих актов.

В определенный период развития России Правительством страны рассматривалась инициатива ввести в действие Федеральный Закон «О холдингах», который был отклонён Президентом РФ, поскольку не обладал механизмами, которые были необходимы для осуществления изложенных в этом законопроекте положений [6, с. 148].

По данному законопроекту холдингом считалась «совокупность двух и более юридических лиц, связанных между собой отношениями по управлению одним из участников деятельностью других участников холдинга на основе права головной компании определять принимаемые ими решения» [6, с. 148].

Понятие холдинга упоминается в «Законе о банках», согласно которому банковским холдингом признается не являющееся юридическим лицом объединение юридических лиц, включающее хотя бы одну кредитную организацию, находящуюся под контролем одного юридического лица, не являющегося кредитной организацией (далее — головная организация банковского холдинга), а также (при их наличии) иные (не являющиеся кредитными организациями) юридические лица, находящиеся под контролем либо значительным влиянием головной организации банковского холдинга или входящие в банковские группы кредитных организаций — участников банковского холдинга [29].

Следовательно, по смыслу «Закона о банках» холдингом признается не являющееся юридическим лицом объединение юридических лиц, связанных отношениями контроля или значительного влияния.

Касательно разграничения в законодательстве понятий «холдинг» и «группа компаний» можно сказать, что единообразие в этом вопросе отсутствует: как правило, эти понятия рассматриваются как тождественные [31, 34].

Проанализировав употребление термина «холдинг» в российском законодательстве, рассмотрим понятие «группа лиц».

В пункте 1 статьи 9 Федерального закона «О защите конкуренции» (далее – «Закон о защите конкуренции») перечислен ряд признаков, по которому можно отнести к группе лиц совокупность физических лиц и (или) юридических лиц [35].

Исходя из данного закона можно выделить следующие основания отграничения группы компаний от группы лиц:

- группа компаний представляет собой объединение юридических лиц, в то время как группа лиц наряду с юридическими лицами включает физических лиц;

- группа лиц включает юридических лиц, объединенных по основаниям, указанным в Законе о защите конкуренции [35].

Следовательно, понятия «группа компаний» и «группа лиц» пересекаются только частично. Тем не менее это не исключает возможность признания группы компаний или ее части группой лиц.

Перейдем к оценке возможных правовых последствий отнесения компаний к группе лиц.

В каждой отрасли законодательства устанавливаются собственные критерии принадлежности компаний к группе. В случае соответствия отношений между компаниями указанным выше критериям могут возникать различные правовые последствия, связанные как с антимонопольным регулированием, так и с налоговым: например, при нарушении антимонопольного законодательства одним из членов группы лиц предписание может быть дано и иным членам группы в случае, если они способны обеспечить устранение нарушения [36].

В случае признания группы компаний взаимозависимыми лицами согласно статье 20 Налогового Кодекса РФ, это может привести к контролю налоговыми органами цены совершаемых между такими лицами сделок (трансфертного ценообразования) для целей исчисления налогов исходя из рыночной стоимости продукции, работ, услуг [37].

Подводя итоги анализа, можно сказать, что основным критерием отнесения предприятий к ГВП является установление между предприятиями отношений значительного влияния или контроля, что подразумевает наличие у одной компании полномочия контролировать или участвовать в принятии решений по финансовой и операционной политике другой компании.

Полномочия значительного влияния или контроля возникают в связи с участием в капитале компании, в силу договорных отношений, либо иным образом. Такие способы обретения полномочий значительного влияния повторяются в разных нормативных актах, например, таких как статья 67.3 Гражданского кодекса Российской Федерации, статье 20 и статье 105.1 Налогового кодекса Российской Федерации.

Участники ГВП могут быть признаны взаимозависимыми или взаимосвязанными лицами, а также группой лиц, что может влечь ряд правовых последствий, предусмотренных антимонопольным и налоговым законодательством.

С.А. Иванова в её статье отмечает, что отсутствие должного регулирования деятельности ГВП как отдельного экономического явления приводит к тому, что, во-первых, возникают неточности в толковании такого часто употребляемого термина как «холдинг», во-вторых, сложной является правоприменительная практика в отношении предприятий-участников ГВП, а также непростой является защита интересов участников ГВП, и, в-третьих, закрепление возможности признания ГВП консолидированной группой налогоплательщиков могло бы упростить налоговое бремя участников ГВП. [38, с. 43]

Результаты исследования. Подводя итог исследования, опираясь на результат анализа различных форм объединения предприятий, цели, которые преследуются при создании ГВП, а также на результаты анализа нормативно-правовых актов, регулирующих взаимоотношения предприятий между собой, сформулируем определение группы взаимосвязанных предприятий.

Группа взаимосвязанных предприятий (ГВП) – это форма объединения предприятий и (или) предпринимателей, базирующаяся на их участии в капитале друг друга, на отношениях договорного характера, либо на иных основаниях, допускающая возможность создания отдельной структуры управления данной группой (управляющая компания), в результате чего одни участники такого объединения могут получить полномочия контроля или участия в принятии решений по финансовой и (или) операционной политике других участников, преследуя цели максимизации прибыли участников такой группы, снижения их затрат, цели диверсификации и иные экономические цели.

Данное определение выигрывает по сравнению с остальными, поскольку основано на нормах российского законодательства [33, 37, 39], а также международных нормах [32, 40], не содержит в названии и содержании иностранных терминов, значение которых необходимо раскрывать отдельно (например, «корпорация» или «интеграция»), а также указывает на возможное создание отдельной структуры, которая может получать полномочия централизованно определять решения по всем или некоторым сферам хозяйствования участников ГВП. В определении также подчеркнуты аспекты значительного влияния и контроля, которые объясняются как возможность одних предприятий оказывать существенное влияние на деятельность других.

В заключение отметим, что несмотря на большую распространенность ГВП в экономике Российской Федерации, остаётся широкое поле для исследования взаимодействия предприятий внутри групп — их специализации, правовых аспектов их взаимоотношений, вопросов трансфертного ценообразования и эффективности применения централизованной политики по тем или иным хозяйственным сферам.

Список литературы

- Лойко, В. И. Методологические аспекты разработки и комплексной оценки организационных структур системы управления корпоративными интегрированными структурами / В. И. Лойко, Т. П. Барановская, А. Е. Вострокнутов // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – 2017. – № 132. – С. 906-925. – DOI 10.21515/1990-4665-132-071.

- Доолбеков, З. Б. Сущность интегрированных корпоративных структур / З. Б. Доолбеков // Наука и новые технологии. – 2013. – № 4. – С. 233-234.

- Шмакова, Н. Н. Интегрированные корпоративные структуры в экономике Российской Федерации / Н. Н. Шмакова // Научные исследования XXI века. – 2020. – № 4(6). – С. 79-97.

- Соколицын, А.С. Совершенствование механизмов управления деятельностью и обеспечения финансовой устойчивости корпоративных промышленных структур [Электронный ресурс] / А. С. Соколицын, М. В. Иванов, Н. А. Соколицына; Санкт-Петербургский политехнический университет Петра Великого.

- Успенская, Н. Т. Развитие холдинговых структур на современном этапе / Н. Т. Успенская // Ученые записки Российской Академии предпринимательства. – 2014. – № 38. – С. 140-147.

- А. Д. Курбатов, Н. А. Казурова Правовое положение холдингов в Российской Федерации // Международный журнал гуманитарных и естественных наук. 2019. №5-2. URL: https://cyberleninka.ru/article/n/pravovoe-polozhenie-holdingov-v-rossiyskoy-federatsii (дата обращения: 13.05.2021).

- The state of the deal: M&A trends 2020. Deloitte. Available at: https://www2.deloitte.com/us/en/pages/mergers-and-acquisitions/ articles/m-a-trends-report.html (дата обращения08.2021).

- Каталкина М. Ю. Анализ глобального и российского рынков слияний и поглощений: тренды, движущие факторы, эффективность сделок // Вестник ГУУ. 2020. №9. С. 5-14.

- Николаев, М.В. Развитие форм организации производства как фактор эффективности хозяйствования // Проблемы современной экономики. — 2005. — № 3/4. — С. 149-152.

- Гузикова Л.А. Актуальные вопросы промышленной политики России //Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2013. № 6-2 (185). С. 28-32

- Бекирова М. Г. Менеджмент организации: учебное пособие для подготовки к итоговому междисциплинарному экзамену студентов направления подготовки «Менеджмент» / М. Г. Бекирова, И. Б. Давыдкина, И. С. Дмитриева [и др.]. – Волгоград : Общество с ограниченной ответственностью «Сфера», 2018. – 430 с. – ISBN 9785604081198.

- Вотчель, Л. М. Типы объединений и поглощений компаний как элемент предпринимательской деятельности в процессах интеграции / Л. М. Вотчель // Путеводитель предпринимателя. – 2013. – № 20. – С. 47-54.

- Герасимов Б. Н. КОРПОРАТИВНОЕ УПРАВЛЕНИЕ: учебное пособие: – Самара, НОАНО ВПО СИБиУ, 2015. – 96 с.

- Антипов А. А. Особенности ассоциации (союза) как некоммерческой организации // Актуальные проблемы российского права. 2007. №2. 140-144.

- Гриценко, П. П. Краткий обзор видов и особенностей форм объединений в промышленном комплексе / П. П. Гриценко // Фундаментальные и прикладные исследования в области управления, экономики и торговли: Сборник трудов научно-практической и учебной конференции, Санкт-Петербург, 04–06 июня 2019 года. – Санкт-Петербург: Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургский политехнический университет Петра Великого», 2019. – С. 311-315.

- Дуболазов, В. А. Организация предпринимательской деятельности / В. А. Дуболазов, Н. В. Неелова. – Санкт-Петербург : Федеральное государственное автономное образовательное учреждение высшего образования «Санкт-Петербургский политехнический университет Петра Великого», 2018. – 596 с. – ISBN 9785742263227.

- Лапыгин Ю.Н. Теория организации: учебное пособие. Издательство: Эксмо, 2009 г., 221 стр.

- Канакина Валентина Александровна Современные виды кооперации // Известия ПГУ им. В.Г. Белинского. 2011. №24. URL: https://cyberleninka.ru/article/n/sovremennye-vidy-kooperatsii-1 (дата обращения: 25.07.2021).

- Петрищева, И. В. Промышленная кооперация в контексте взаимодействия малых и крупных предприятий: сущность и формы / И. В. Петрищева // Альманах современной науки и образования. – 2011. – № 1. – С. 168-170.

- Шиткина И.С. Корпоративное право в таблицах и схемах. 3-е изд., перераб. и доп. М.: Юстицинформ, 2017.

- Экономика для менеджеров: учебное пособие для самостоятельной работы студентов направления подготовки «Менеджмент» / А. Н. Буров, И. Б. Давыдкина, Д. А. Дильман [и др.]. – Волгоград: Сфера, 2016. – 264 с.

- Кизим, А. А. Интеграционные процессы в менеджменте цепей поставок SCM / А. А. Кизим, С. М. Саввиди // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – 2018. – № 4(95). – С. 12-16.

- Королевич, Н. Г. Кооперация и интеграция организаций в агропромышленном комплексе : учебно-методическое пособие / Н. Г. Королевич, Н. А. Бычков, А. А. Зеленовский. – Минск : БГАТУ, 2019. – 240 с.

- Маслов, В. Г. Проектирование развития дочернего предприятия как направление стратегического управления организации / В. Г. Маслов // Трибуна ученого. – 2020. – № 11. – С. 560-566.

- Павлов, А. К. Исследование видов межфирменного кооперирования в расширенных цепях поставок / А. К. Павлов // Российский экономический интернет-журнал. – 2018. – № 4. – С. 83.

- Гриценко, П. П. Выгоды и условия применения инструментов консолидации финансов в холдингах / П. П. Гриценко // Контроллинг. – 2021. – № 1(79). – С. 62-69.

- Корпоративное управление в России: формирование и развитие комплекса интеграционных стратегий: монография / под общей научной редакцией И.В. Христофоровой. – М.: Издательство «Научный консультант», 2015 – 248 с. ISBN: 978-5-9906383-4-1

- Кожевников, С. А. Вертикальная интеграция производства как ключевое условие модернизации экономики России / С. А. Кожевников // Молодые ученые — экономике региона : Сборник материалов XVII Международной научно-практической конференции, Вологда, 15 декабря 2017 года. – Вологда: Вологодский научный центр Российской академии наук, 2018. – С. 9-19.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 02.07.2021) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 13.07.2021)

- Приказ Минтруда России от 12.08.2014 N 549н (ред. от 27.04.2020) «Об утверждении Порядка проведения государственной экспертизы условий труда» (Зарегистрировано в Минюсте России 31.10.2014 N 34545); пункт 7 Порядка проведения государственной экспертизы условий труда.

- Приказ Министерства экономического развития РФ от 12 марта 2011 г. N 101 «Об утверждении формы бизнес-плана, прилагаемого к заявке на заключение соглашения об осуществлении деятельности в портовой особой экономической зоне» (с изменениями и дополнениями); Приложение «Форма бизнес-плана, прилагаемого к заявке на заключение соглашения об осуществлении деятельности в портовой особой экономической зоне», пункт 2.9.

- «Международный стандарт финансовой отчетности (IFRS) 10 «Консолидированная финансовая отчетность» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 28.06.2021, с изм. от 08.07.2021)

- Постановление Правительства РФ от 7 июля 2009 г. N 546 «Об утверждении Правил предоставления из федерального бюджета субсидий российским лизинговым компаниям на возмещение части затрат на уплату процентов по кредитам, полученным в российских кредитных организациях в 2009 году на срок не более 5 лет для приобретения автотранспортных средств российского производства с последующей передачей их в лизинг» (с изм. и доп. от 10.12.2009)

- Федеральный закон «О защите конкуренции» от 26.07.2006 N 135-ФЗ (ред. от 11.06.2021)

- Постановление Пленума ВАС РФ от 30.06.2008 N 30 (ред. от 04.03.2021) «О некоторых вопросах, возникающих в связи с применением арбитражными судами антимонопольного законодательства»

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 02.07.2021)

- Иванова С. А. Правовое положение холдинга в Российской Федерации: мировой опыт, проблемы и пути решения // Сборник статей по материалам XXIV международной научно-практической конференции. – М.: Международный центр науки и образования. – 2018. – С. 42-46.

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 02.07.2021) «Об обществах с ограниченной ответственностью»

- «Международный стандарт финансовой отчетности (IAS) 28 «Инвестиции в ассоциированные организации и совместные предприятия» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 04.06.2018)