Московский экономический журнал 7/2020

DOI 10.24411/2413-046Х-2020-10520

Переход к системе централизованного бюджетного учета

Transition to the system of centralized budget accounting

Садаев Сулейман Шайх-Ахмедович, Высшая школа государственного аудита МГУ им. М.В. Ломоносова, РФ, Москва E—mail: s.sh.sadaev@mail.ru

Боканов Александр Авангардович, доцент кафедры государственных и муниципальных финансов, Высшая школа государственного аудита МГУ имени М.В. Ломоносова, кандидат экономических наук, РФ, Москва, E—mail: bokanov@inbox.ru

Sadaev Suleiman SHaikh-Akhmedovich

Bokanov Aleksandr Avangardovich

Аннотация. В статье рассматривается вопрос централизации бюджетного учета и отчетности Федеральным казначейством. Для этого была проанализирована деятельность Федерального казначейства за 2016-2019 гг. для понимания концепции централизации функций ведения бюджетного (бухгалтерского) учета и формирования отчетности. Аргументирована необходимость автоматизации всей деятельности субъектов бюджетных правоотношений.

Summary. This article explored the centralization of budget accounting and reporting by Federal Treasury. For understanding the concept of centralization of budget accounting functions and reporting, Federal Treasury activities since 2016 to 2019 y. have been analyzed. In addition, this article describes the need to automation of all budget relationship subject activities.

Ключевые слова: централизация бюджетного учета, автоматизация процессов, электронный документооборот.

Key words: centralization of budget accounting, process automation, electronic workflow.

Введение

Реформирование государственного сектора российской экономики в настоящее время направлено на создание новой системы государственных (муниципальных) учреждений, ориентированных на выполнение государственного (муниципального) задания, развитие их внебюджетной деятельности, повышение эффективности использования бюджетных средств и государственной собственности, формирование достоверной учетной информации, совершенствование системы внутреннего и внешнего бюджетного контроля.

По результатам проверок, проведенных органами государственного финансового контроля, за 2016-2019 гг. выявлено множество нарушений при расходовании бюджетных средств, из них нарушения ведения бухгалтерского учета, составления и представления бухгалтерской (бюджетной) отчетности, недостаточная эффективность использования бюджетных средств.

Учитывая вышесказанное можно констатировать, что актуальность данной темы обусловлена тем, что повышение качества государственного управления остается приоритетным направлением развития страны и требует от Федерального казначейства выработки решений, направленных на обеспечение эффективного управления государственными финансами и государственной собственностью.

Анализ деятельности Федерального казначейства

В рамках деятельности Федерального казначейства на 2018 г. были установлены определенные цели, одна из которых звучала как «Формирование единого информационного пространства финансовой деятельности публично-правовых образований». Данное направление предполагает создание единого централизованного бюджетного (бухгалтерского) учета и формирование бюджетной (бухгалтерской) отчетности публично-правовых образований органами Федерального казначейства. Достижению данной цели должны способствовать уже начатые направления деятельности Федерального казначейства, такие как казначейское сопровождение и единый портал бюджетной системы.

В 2016 году внедрено казначейское сопровождение бюджетных средств. С 2016 года бюджетные средства предоставлялись юридическим лицам через счета, открытые им в Казначействе России. В части субсидий казначейское сопровождение обеспечивает предоставление бюджетных средств только под фактическую потребность. В 2016 году с участием Государственной корпорации по космической деятельности «Роскосмос», Государственной корпорации по атомной энергии «Росатом» и Минпромторга России проведен эксперимент по применению казначейского аккредитива.

Указом Президента Российской Федерации от 2 февраля 2016 г. № 41 «О некоторых вопросах государственного контроля и надзора в финансово-бюджетной сфере» была упразднена Федеральная служба финансово-бюджетного надзора, а ее функции по контролю и надзору в финансово-бюджетной сфере переданы Федеральному казначейству.

В 2017 году в соответствии с положениями постановления Правительства Российской Федерации от 3 марта 2017 г. № 249 «О казначейском сопровождении средств в валюте Российской Федерации, получаемых при осуществлении расчетов в целях исполнения государственных контрактов (контрактов) по государственному оборонному заказу» осуществлялось казначейское сопровождение средств в валюте Российской Федерации, предоставляемых юридическим лицам на основании государственных контрактов, заключенных в целях реализации государственного оборонного заказа, а также контрактов (договоров), заключаемых в рамках их исполнения.

Также в 2017 году обеспечено проведение эксперимента по бюджетному мониторингу при осуществлении казначейского сопровождения средств, получаемых на основании отдельных государственных контрактов, договоров (соглашений), а также контрактов (договоров), заключаемых в рамках их исполнения, по 5 объектам в области транспорта, здравоохранения, сельского хозяйства, космической деятельности, социально-экономического развития Республики Крым.

Результаты от применения казначейского сопровождения- остатки неиспользованных ассигнований в рамках казначейского сопровождения госконтрактов составили 11 миллиардов рублей и 32 миллиарда рублей- остатки при казначейском сопровождении целевых субсидий.

По состоянию на 1 января 2019 года в территориальные органы Федерального казначейства обратилось 103 финансовых органа субъектов Российской Федерации (муниципальных образований) об осуществлении казначейского сопровождения субсидий, предоставляемых из бюджетов субъектов Российской Федерации (местных бюджетов) юридическим лицам, крестьянским (фермерским) хозяйствам, индивидуальным предпринимателям, источником финансового обеспечения которых являются субсидии, предоставляемые из федерального бюджета бюджетам субъектов Российской Федерации в целях софинансирования расходных обязательств указанных субъектов Российской Федерации по поддержке отраслей промышленности и сельского хозяйства. По состоянию на 1 января 2019 года в территориальных органах Федерального казначейства открыто 87 814 соответствующих лицевых счета бюджетным и автономным учреждениям субъектов Российской Федерации и муниципальным бюджетным и автономным учреждениям, что на 1 236 единиц (на 1,4 %) больше по сравнению с 1 июля 2018 года.

Концепция централизации в Федеральном казначействе функций ведения бюджетного (бухгалтерского) учета и формирования отчетности

Единый портал бюджетной системы Российской Федерации создан в соответствии с приказом Министерства финансов Российской Федерации от 27 декабря 2013 г. № 141н «О создании и ведении единого портала бюджетной системы Российской Федерации» и введен в эксплуатацию с 1 июля 2015 года приказом Министерства финансов Российской Федерации от 30 июня 2015 г. № 192 «О вводе в эксплуатацию единого портала бюджетной системы Российской Федерации». 28 декабря 2016 г. утвержден приказ Минфина России № 243н «О составе и порядке размещения и предоставления информации на едином портале бюджетной системы Российской Федерации».

На едином портале бюджетной системы Российской Федерации (budget.gov.ru) обеспечено размещение реестра соглашений. По состоянию на 1 января 2017 года 75 главными распорядителями средств федерального бюджета (далее – ГРБС) в реестр соглашений включены информация и документы о приблизительно 37 727 соглашениях (договорах) о предоставлении из федерального бюджета в установленном порядке субсидий, бюджетных инвестиций юридическим лицам, субсидий, субвенций, иных межбюджетных трансфертов, имеющих целевое назначение, бюджетам субъектов Российской Федерации, а также о законодательных и иных нормативных правовых актах Российской Федерации, определяющих правила (порядки) предоставления субсидий, бюджетных инвестиций, межбюджетных трансфертов.

Важно понимать, что для достижения главной цели- централизации бюджетного учета, необходимо автоматизировать всю деятельность субъектов бюджетных правоотношений, перевести весь бумажный документооборот в электронный.

Таким образом, в 2017 году Федеральным казначейством проведены мероприятия по актуализации нормативно-правовой базы в целях регулирования полномочий по контролю в финансово-бюджетной сфере, регулирующих отношения, подлежащие автоматизации.

С учетом существующих изменений и принятия ряда новых нормативных правовых актов в декабре 2017 года обеспечена подготовка проекта функциональных требований в части автоматизации осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, предусматривающих создание единого информационного пространства для взаимодействия всех участников контроля в финансово-бюджетной сфере (Федеральное казначейство и его территориальные органы по субъектам Российской Федерации, в том числе их структурные подразделения (управления, отделы)), ФКУ «ЦОКР», объекты контроля, иные органы исполнительной власти), реализацию сквозного юридически значимого электронного документооборота между вышеуказанными участниками в рамках всех бизнес-процессов (планирование контрольных мероприятий, планирование потребности в проведении экспертиз, подготовка, назначение и проведение контрольных мероприятий, оформление результатов контрольных мероприятий и реализация принятых решений, ведение административного производства, формирование регламентной отчетности и так далее), сквозного мониторинга осуществления контроля в финансово-бюджетной сфере на всех его этапах, а также тесную интеграцию с информационными системами Федерального казначейства и иными внешними информационными системами.

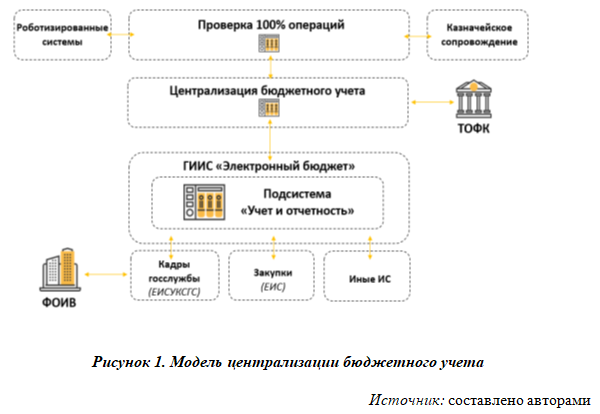

Более наглядно увидеть распределение функций между федеральными органами и Федеральным казначейством и весь процесс по централизации бюджетного учета можно на рисунке 1:

Процесс централизации бюджетного учета требует автоматизации практически всех бизнес-процессов. Способы автоматизации и методы проведения финансового контроля постоянно совершенствуются и основную часть процесса проведения проверок роботизируют и переводят в режим, где участие человека не является необходимым.

Что можно ожидать в перспективе? Одна из самых активно обсуждаемых сегодня областей технологических открытий – это тема искусственного интеллекта (ИИ). Это теоретическая конструкция, которую можно описать как компьютерную систему, способную решать задачи, обычно решаемые с привлечением человеческого разума, способная к самообучению. Однако технологии искусственного интеллекта – также иногда называемые когнитивными (cognitive technologies) – распространяют возможности информационных технологий на задачи, традиционно решаемые людьми. Они позволяют пользователям выйти за вечные рамки ограничений, накладываемых скоростью, издержками и качеством.

Внедрение искусственного интеллекта в систему финансового контроля, будет представляться как непрерывный процесс в реальном времени. Можно сказать, что это будет чем-то вроде отчетности «нового класса», подразумевая представление отчетности в любой момент времени по желанию контрольного органа, только здесь это не будет требовать огромных команд, работающих за сверхурочных специалистов, поскольку все будет выполняться машинами.

Заключение

Таким образом Федеральное казначейство на протяжении последних нескольких лет ведет активную подготовительную работу к тому, чтобы приступить к поэтапному исключению специалистов учреждений из учетно-расчетных процедур бюджетного процесса. Создается новая информационная система, готовятся изменения в законодательство, на своей подведомственной сети отрабатываются схемы взаимодействия и организации новой формы бюджетного учета. Постепенно традиционные для бухгалтера и экономиста учреждения функции начинает выполнять государственная информационная система, а специалисты централизованной бухгалтерии Федерального казначейства плавно эволюционируют в аналитиков учета.

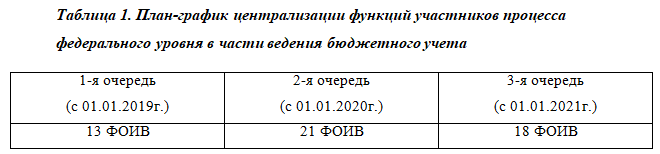

Результат проекта к 1 января 2021 года должен привести к ведению Федеральным казначейством централизованного бюджетного (бухгалтерского) учета, к формированию бюджетной (бухгалтерской) отчетности, начисления и выплаты заработной платы не менее, чем в 30-ти федеральных органах исполнительной власти и их территориальных органах.

Результат проекта к 2024 году- обеспечение централизации в Федеральном казначействе полномочий по ведению бюджетного учета и формированию бюджетной отчетности федеральных органов исполнительной власти, руководство деятельностью которых осуществляет Правительство Российской Федерации.

Список литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 15.04.2019)

- Указ Президента РФ от 09.03.2004 N 314 (ред. от 12.04.2019) «О системе и структуре федеральных органов исполнительной власти

- Артюхин Р.Е. «Федеральное казначейство: итоги и задачи» Финансы №3/2014

- Боканов А. А., Зубков А. Д., Калмыкова Т. Н. Использование искусственного интеллекта для целей финансового контроля в сфере здравохранения // Научно-практическая конференция Стратегические ресурсы развития системы здравоохранения: Сборник научных статей. — Либри Плюс Москва, 2018. — С. 5–12.

- Бубнова О.А. «Электронныи документооборот и исполнение бюджетов» Финансы №10/2016

- Доценко Д.В. «Финансовый контроль в казначейской системе» Финансы №10/2017

- Горбунова О.Н., Грачева Е.Ю. Финансовое право. М.-2017.

- Жданчиков, П. А. Казначейство. Автоматизированные бизнес- технологии управления финансовыми потоками: учеб. пособие / П. А. Жданчиков ; Гос. ун-т — Высшая школа экономики. — М.: Изд. дом Гос. ун-та — Высшей школы экономики, 2018 — 363 с.

- Костюченко В.Ф. «История воссоздания и этапы становления казначейской системы в России» Экономическии вестник Ростовского государственного университета Том 3 №4, 2015

- Леверьева Е. В. Финансовый контроль. Пути повышения эффективности государственного финансового контроля // Молодой ученый. — 2015. — №12. — С. 445-448. — URL https://moluch.ru/archive/92/20280/

- Финансовое управление и организация государственного финансового контроля в Российской Империи в XIX – начале XX в. http://www.ach.gov.ru/about/history/in-xix-beginning-of-xx-century/financial-management-and-organization-of-the-state-financial-control-in-the-russian-empire-in-the-xi

- Хоршенина О.Л. «Коллегия Казначейства России: курс на оптимизацию и модернизацию» Бюджет №3/2015