УДК 338.001.36

DOI 10.24411/2413-046Х-2019-17012

Методические подходы к оценке эффективности субъектов предпринимательства

METHODOLOGICAL APPROACHES TO THE ESTIMATION OF THE EFFICIENCY OF THE ENTREPRENEURSHIP SUBJECTS

Булатов Айдар Нафисович, д.э.н., доцент кафедры общего менеджмента Института управления, экономики и финансов Казанского федерального университета, г. Казань

Шакирова Динара Шамилевна, ассистент кафедры общего менеджмента Института управления, экономики и финансов Казанского федерального университета, г. Казань

Bulatov Aidar Nafisovich, Ph.D., associate professor of the general management department of the Institute of Management, Economics and Finance of the Kazan Federal University, Kazan

Shakirova Dinara Shamilevna, Assistant of the General Management Department of the Institute of Management, Economics and Finance of Kazan Federal University, Kazan

Аннотация: В статье рассмотрено содержание основных методических подходов к исследованию эффективности развития субъектов предпринимательства, таких как анализ финансово-экономических показателей, экспертное оценивание, построение производственных функций, функционально-стоимостной анализ, многокритериальная оптимизация, стоимостной подход, сбалансированная система показателей, нормативная система показателей. Приведена сравнительная характеристика методов оценки эффективности субъектов предпринимательства. Выделены достоинства и недостатки отдельных методических подходов, показана необходимость их использования во взаимосвязи.

Summary: The article considers the content of the main methodological approaches to research of efficiency of development of business entities, such as analysis of financial and economic indicators, the expert evaluation, the construction of production functions, cost-benefit analysis, multicriteria optimization, cost approach, balanced scorecard, regulatory scorecard. Highlighted the advantages and disadvantages of separate methodological approaches, the necessity of their use in correlation.

Ключевые слова: предпринимательство, эффективность, методический подход, производственная функция, функционально-стоимостной анализ, сбалансированность развития.

Keywords: entrepreneurship, efficiency, methodical approach, production function, cost-benefit analysis, balanced development.

Обеспечение долгосрочного устойчивого роста субъектов предпринимательской деятельности, оперативная мобилизация факторов и резервов его обеспечения непосредственно зависят от корректности методов оценки эффективности развития предпринимательской деятельности. Необходимо отметить, что эффективность предпринимательства является достаточно сложной, неоднозначной, дискуссионной категорией экономической науки. Традиционно выделяют несколько аспектов понимания эффективности субъекта предпринимательства, основными из которых являются:

- эффективность как соотношение результатов осуществления предпринимательской деятельности и затрат, необходимых для их достижения (количественный аспект понимания эффективности);

- эффективность как увеличение рыночной стоимости предпринимательской структуры (количественный аспект);

- эффективность как степень соответствия фактических параметров развития субъекта предпринимательства поставленным его управленческим корпусом целям и задачам (качественный аспект).

По нашему мнению, в наиболее общем виде эффективность развития субъекта предпринимательства представляет собой способность на основании генерирования конкурентных преимуществ обеспечивать достижение целей и задач деятельности и формирование на данной основе финансово-экономической результативности функционирования и роста стоимости. Данное определение синтезирует количественное и качественное понимание эффективности как категории современной экономической науки; в его рамках декларируется непосредственная взаимосвязь эффективности и конкурентоспособности деятельности субъекта предпринимательства.

По результатам исследования специальной литературы нами систематизированы основные методические подходы к исследованию эффективности субъектов предпринимательства (таблица 1). Под методическим подходом при этом понимается метод или группа взаимосвязанных методов анализа эффективности, объединенных использованием близкого по содержанию экономико-математического инструментария.

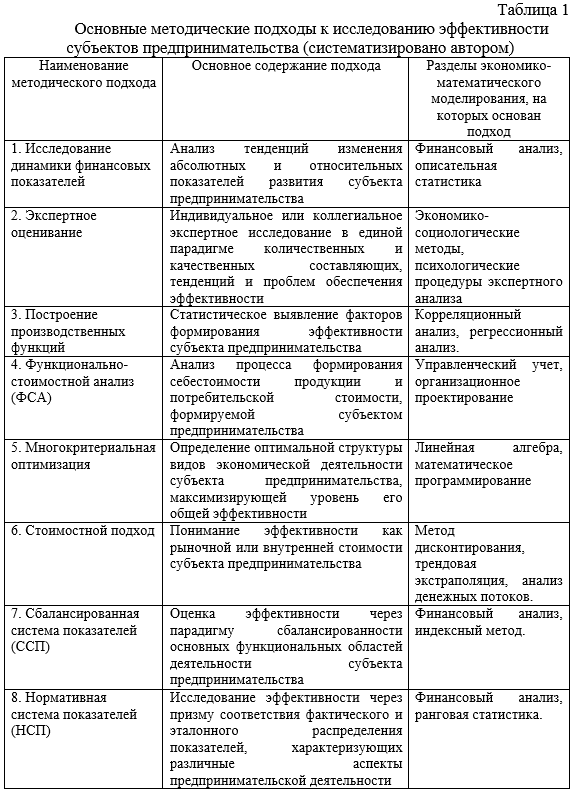

Одним из наиболее простых и, вместе с тем, распространенных методических подходов к исследованию эффективности субъектов предпринимательства является анализ трендов изменения абсолютных и относительных показателей их финансово-хозяйственной деятельности. Основными абсолютными показателями эффективности развития предпринимательской структуры являются выручка, чистая и валовая прибыль, стоимость активов, относительными – рентабельность, производительность труда, коэффициент текущей ликвидности, коэффициент автономии и др. В качестве варианта данного методического подхода может быть использован детерминированный факторный анализ финансово-экономических показателей посредством их разложения на частные коэффициенты: так, например, рентабельность активов субъекта предпринимательской деятельности может быть представлена в качестве произведения рентабельности продаж и оборачиваемости активов, после чего возможно определение вклада каждого из указанных частных коэффициентов в итоговую динамику рентабельности активов.

Основным достоинством данного методического подхода является простота и наглядность, возможность представления итоговых результатов эффективности в удобном для пользователя формате. Недостаток подхода состоит в неопределенности конечного вывода об эффективности или неэффективности экономического развития субъекта предпринимательской деятельности в том случае, если различные значимые частные показатели эффективности демонстрируют противоположные тенденции.

Кроме того, определенным ограничением использования как данного методического подхода к оценке эффективности субъектов предпринимательства, так и ряда других подходов, основанных на методологии финансового анализа, является проблема верификации данных финансовой отчетности. Так, в условиях экономики РФ бухгалтерский баланс, отчет о прибылях и убытках и иные формы финансовой отчетности субъектов предпринимательства зачастую бывают не вполне достоверными ввиду распространенных фактов сокрытия части прибыли, активов и фонда оплаты труда наемных работников, не вполне репрезентативных сумм задолженности и т.п. Для уменьшения данной проблемы целесообразна, на наш взгляд, предварительная корректировка ряда статей финансовой отчетности исходя из фактических условий хозяйствования конкретного субъекта предпринимательской деятельности.

Методический подход экспертного оценивания состоит в индивидуальном или коллегиальном определении тенденций и проблем развития субъекта предпринимательства на основе интерпретации, как правило, качественно разнородной исходной информации квалифицированными экспертами, в качестве которых могут выступать отраслевые аналитики, представители профильных государственных органов, преподаватели организаций ВПО и др. Методический инструментарий данного подхода крайне многообразен; он включает в себя, в частности, методы фокальных объектов, векторов предпочтений, дерева решений, мозгового штурма и др. [3, с.11]. Основным недостатком подхода является субъективизм экспертов, который отчасти минимизируется посредством привлечения большого их количества из различных сфер деятельности, а также использованием процедур предварительной верификации и отсева не вполне достоверных оценок эффективности развития конкретного субъекта предпринимательства.

Содержание методического подхода построения производственных функций состоит в определении факторных переменных, оказывающих влияние на итоговый параметр эффективности предпринимательской деятельности, и корреляционно-регрессионной оценке их влияния на последнюю. Наиболее часто в оценке эффективности развития субъектов предпринимательства используется производственная функция мультипликативной формы, имеющая следующий наиболее общий вид [8, с.239]:

E = a0*х1а1*х2а2* … хn*an (1)

где E – показатель итоговой эффективности развития субъекта предпринимательской деятельности, например чистая рентабельность продаж;

x1, x2 … xn – факторные переменные модели, характеризующие различные количественные параметры функционирования субъекта предпринимательства;

а1, а2 … аn – коэффициенты эластичности производственной функции, демонстрирующие, на сколько процентов в среднем изменится итоговая эффективность развития субъекта предпринимательства при увеличении соответствующей факторной переменной на 1%;

a0 – свободный член производственной функции;

n – общее количество факторных переменных.

Данный методический подход, таким образом, позволяет выделить наиболее значимые с точки зрения обеспечения эффективности предпринимательской деятельности факторные переменные (по критерию, например, максимальных по абсолютной величине коэффициентов эластичности функции (1)), являющиеся одновременно, в случае их возможной не вполне благоприятной динамики, и наиболее существенными факторами предпринимательского риска. Основной недостаток методического подхода состоит в том, что его результаты носят вероятностный характер; не всегда может быть получена статистически репрезентативная производственная функция. Кроме того, инструментарий подхода может быть применен для субъектов предпринимательства, имеющих достаточно длительную историю, что позволяет построить статистически репрезентативную производственную функцию и, соответственно, не может быть использован для относительно новых предпринимательских компаний, в том числе для стартап-проектов.

Содержание функционально-стоимостного анализа применительно к проблеме исследования эффективности субъектов предпринимательства состоит в выявлении вклада функций управления и бизнес-процессов в создание как себестоимости, так и потребительской ценности производимых продукции, работ, услуг [9, с.4]. Вариантами данного методического подхода являются:

- рационализация состава и структуры производственных и трансакционных издержек и повышение на данной основе эффективности развития субъекта предпринимательства за счет роста добавленной стоимости;

- совершенствование бизнес-процессов с точки зрения ликвидации неэффективных, не влияющих на формирование потребительской стоимости, операций и качественное развитие эффективных процедур;

- оптимизация уровней и звеньев организационной структуры управления субъекта предпринимательства по критерию наиболее полного соответствия оптимальной структуры одновременно процессам минимизации удельной себестоимости и максимизации потребительской ценности продукции, работ, услуг.

Методология многокритериальной оптимизации бизнес-портфеля субъекта предпринимательства основывается на экономико-математическом инструментарии линейной алгебры. В 1980 г.г. существенный вклад в развитие экономических приложений теории многокритериальной оптимизации внес Б.А. Березовский [1, с.14 — 34]. В частности, его наработки активно применялись для оптимизации портфеля поставок ОАО «Автоваз». В середине 1990 г.г. собственная методология многокритериальной оптимизации была применена Б.А. Березовским, Ю.А. Дубовым и Б. Патаркацишвили для оптимизации бизнес-портфеля собственной крайне диверсифицированной компании ОАО «Логоваз».

В наиболее общем виде многокритериальная оптимизация предполагает, что существует некая оптимальная структура портфеля видов деятельности субъекта предпринимательства, при которой одновременно максимизируются наиболее значимые для его элементов показатели.

Так, предположим, что в бизнес-портфель предпринимательской компании входят четыре проекта, относительно независимых друг от друга. В качестве наиболее значимых критериев эффективности могут выбраны, например, рост выручки по каждому проекту, рост прибыли, общий темп роста отраслевого рынка для каждого проекта и, в качестве наиболее значимого негативного критерия, — уровень неплатежеспособности клиентов по каждому проекту бизне-портфеля (показатель, характеризующий риск ликвидности). Тогда для нахождения оптимальной структуры бизнес-портфеля методом многокритериальной оптимизации должна быть решена следующая система уравнений:

В1*Х1 + В2*Х2 + В3*Х3 + В4*Х4 → max (2)

Р1*Х1 + Р2*Х2 + Р3*Х3 + Р4*Х4 → max

Д1*Х1 + Д2*Х2 + Д3*Х3 + Д4*Х4 → max

П1*Х1 + П2*Х2 + П3*Х3 + П4*Х4 → max

Х1 + Х2 +Х3 + Х4 = 100%,

где Х1, Х2 , Х3, Х4 , Х5 – доли первого, второго, третьего, четвертого, пятого проектов в структуре портфеля предпринимательской компании, соответственно;

В – темп роста выручки соответствующего проекта;

Р – рентабельность соответствующего проекта;

Д – доля проекта на региональном рынке;

П – уровень платежеспособности клиентов по каждому проекту, который может быть оценен, например, посредством показателя доли непросроченной дебиторской задолженности в общей ее структуре в разрезе каждого из проектов портфеля.

Данный методический подход позволяет осуществить рационализацию структуры видов экономической деятельности субъекта предпринимательства в зависимости от ряда разноплановых критериев, рассматриваемых в единой парадигме. Определенными недостатками метода многокритериальной оптимизации бизнес-портфеля предпринимательской компании, вместе с тем, являются:

- детерминированность количества критериев оптимизации, которых должно быть ровно на один меньше, чем проектов в портфеле; в противном случае единственная оптимальная структура не будет найдена;

- отсутствие учета качественных институциональных факторов, например влияния на развитие отдельных проектов, реализуемых субъектом предпринимательства, властных элит или преступных группировок, что не может быть непосредственно интерпретировано количественно в рамках методологии данного подхода.

В соответствии со стоимостным подходом важнейшим критерием эффективности развития предпринимательской компании является рост ее стоимости [12, с.327]. В рамках данного подхода можно выделить следующие основные методы рамках данного подхода можно выделить следующие основные методы [6, с.27]:

а) оценка стоимости посредством рыночной капитализации предпринимательской компании (метод применим для компаний, ценные бумаги которых имеют регулярные котировки на фондовом рынке);

б) оценка стоимости и, соответственно, эффективности посредством приведения генерируемых предпринимательской компанией будущих денежных потоков к текущему периоду времени посредством дисконтирования;

в) оценка стоимости на основании сопоставления с предпринимательской компанией – аналогом;

г) оценка стоимости исходя из затрат, вложенных в формирование и развитие предпринимательской структуры.

Стоимостной подход к оценке эффективности развития субъектов предпринимательской деятельности носит выраженно рыночный характер. Вместе с тем, его недостатком является методическая сложность корректного прогнозирования будущих денежных потоков, генерируемых субъектом предпринимательства, а также поиска адекватной компании-аналога для оценки: последнее особенно проблематично для предпринимательских стартап-проектов, значительная часть которых является уникальными по своей экономической природе.

Содержание сбалансированной системы показателей (ССП), как комплексного подхода к оценке эффективности субъекта предпринимательства, изначально сформировано американскими исследователями Р. Капланом и Д. Нортоном [4, с.11-36]. В рамках данного подхода выделяются несколько блоков развития предпринимательской компании (в классическом варианте ССП подобных блоков четыре: обучения и развития; удовлетворенности клиентов; производственных процессов; финансов), от степени сбалансированности которых, соответственно, непосредственно зависит уровень эффективности ее развития. Недостатками данного подхода, по нашему мнению, являются:

— недостаточная методологическая определенность собственно процедуры балансировки различных блоков показателей, включаемых в состав ССП (для частичного решения данной проблемы, в частности, А.Р. Фардеева предлагает использовать индексный метод: вычислять общие индексы показателей по каждому из блоков посредством агрегирования частных индексов и впоследствии сопоставлять уровень такого рода общих индексов различных блоков, от степени соответствия которых, согласно данному варианту ССП непосредственно зависит уровень сбалансированности развития предпринимательской компании [11, с.16]);

- неясность вопроса о взаимном соответствии количественных и качественных показателей, включаемых в различные блоки ССП;

- недостаточная представленность в классической методологии ССП показателей социальной эффективности развития субъекта предпринимательства, что, соответственно, не вполне позитивно отражается на комплексности оценивания.

В отечественной экономической науке, в частности в рамках работ И.М. Сыроежина [10, с.12 — 54], Л.А. Гендлера [2, с. 18-24] , Т.А. Коноваловой [7, с. 17 — 19] разработана методология нормативной системы показателей (НСП), также представляющая собой комплексный подход к исследованию эффективности функционирования субъектов предпринимательской деятельности. В наиболее общем виде данный подход включает в себя следующие основные этапы:

1. Обоснование эталонной, наиболее предпочтительной последовательности показателей, характеризующих эффективность развития субъекта предпринимательства.

2. Расчет фактических показателей деятельности субъекта предпринимательства.

3. Оценка степени соответствия фактической и эталонной последовательностей распределения показателей посредством применения экономико-математического инструментария ранговой статистики. Соответственно, эффективность развития субъекта предпринимательства прямо пропорционально зависит от такого рода соответствия.

4. Выявление наиболее значимых резервов повышения эффективности деятельности субъекта предпринимательства на основании тех показателей, по которым имеет место максимальное несоответствие фактической и эталонной последовательностей.

НСП, таким образом, представляет собой достаточно системный подход к оценке эффективности развития субъекта предпринимательства, позволяющий в единой системе координат осуществить взаимоувязку различных по размерности показателей, характеризующих разные аспекты эффективности. Вместе с тем, основная сложность применения данного подхода заключается в проблеме методологически корректного обоснования эталонной, идеальной последовательности показателей развития субъекта предпринимательской деятельности.

В целом, в практике оценки эффективности развития предпринимательских компаний целесообразно использовать синтез различных методических подходов. Так, например, подход исследования различных финансово-экономических показателей может быть дополнен инструментарием экспертного оценивания, которое позволит ранжировать уровень значимости различных финансовых коэффициентов с точки зрения их вклада в обеспечение общего уровня эффективности развития субъекта предпринимательства; подход многокритериальной оптимизации, позволяющий рационализировать структуру видов деятельности субъекта предпринимательства, может быть дополнен инструментарием подхода построения производственных функций и нормативной системы показателей и т.п.

Список использованной литературы

1. Березовский Б.А. Многокритериальная оптимизация — математические аспекты. М.: Наука, 1989. 128 с.

2. Гендлер Л.А. Об интегральной оценке экономической динамики коммерческого предприятия на основе данных бухгалтерской отчетности / Л.А. Гендлер // Экономическая стратегия. – 2005. — №7. – с.18-24

3. Гуцыкова С.В. Метод экспертных оценок: теория и практика. М.: Институт психологии РАН, 2011. 144 с.

4. Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию. – М.: Олимп-бизнес, 2013. 314 с.

5. Каплан Р., Нортон Д. Стратегические карты. М.: Олимп-бизнес, 2012. 486 с.

6. Когденко В.Г., Мельник М.В. Управление стоимостью компании. М.: Юнити-Дана, 2012. 448 с.

7. Коновалова Т.А. Повышение эффективности экономического развития моногорода стратегического значения: Автореф. дис. к.э.н. Спб., 2013. 24 с.

8. Лопатников Л.И. Экономико-математический словарь. М.: Дело, 2003. 520 с.

9. Никишина В.А. Функционально-стоимостной анализ в решении управленческих задач. М.: LAP, 2013. 136 с.

10. Сыроежин, И.М. Совершенствование системы показателей эффективности и качества. М.: Экономика, 1980. 212 с.

11. Фардеева А.Р. Обеспечение конкурентоспособности производственных предпринимательских структур на основе сбалансированной системы показателей: Автореф. дис. к.э.н. Спб., 2015. 24 с.

12. Шарп У., Александер В., Бейли А. Инвестиции. М.: Дело, 2015. 1024с.