DOI 10.24411/2413-046Х-2020-10425

Формирование и оценка эффективности организационно-технологических решений строительного производства на основе синтеза методов логико-математического моделирования строительной деятельности и экономического моделирования деятельности предприятия

Formation and evaluation of the effectiveness of organizational and technological solutions of construction production based on the synthesis of methods of logical and mathematical modeling of construction activities and economic modeling of the enterprise

Николаев Юрий Николаевич, к.э.н., доцент, доцент Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Прокопов Сергей Владимирович, к.и.н., доцент Волгоградский филиал РЭУ им. Г.В. Плеханова, Россия, г. Волгоград

Михайлов Олег Васильевич, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Овсепян Овсеп Славикович, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Мазин Савелий Александрович, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Nikolaev Yuriy Nikolaevich, Ph. D., associate Professor, associate Professor of Volgograd state University state technical University (VSTU), Volgograd, Russia

Prokopov Sergey Vladimirovich, PhD, associate Professor Volgograd branch Plekhanov Russian University of Economics, Volgograd, Russia

Mikhailov Oleg Vasilievich, Volgograd state University state technical University (VSTU), Volgograd, Russia

OvsepynOvsep Slavikovich, Volgograd state technical University (VSTU), Russian Federation, Volgograd

Mazin Savely Alexandrovich,Volgograd state University state technical University (VSTU), Volgograd, Russia

Аннотация. С точки зрения системного анализа и моделирования строительное производство относится к классу сверхсложных систем, в которой переплетены социальные, технические, организационно-технологические, экономические и пр. подсистемы и процессы. Основой, конечно же, является организационно-технологический строительных процесс, от эффективности планирования и организации которого зависят основные результативные показатели строительного производства – продолжительность, стоимость и качество готовой строительной продукции, а в конечном итоге, экономическая эффективность деятельности строительного предприятия. В общем случае для формирования организационно-технологических решений производства строительных работ используются стандартные методы и подходы, основанные на типовых решениях (типовые технологические карты, карты трудовых процессов и пр.). Оценка эффективности комплекса решений по производству строительных работ основана на вычислении прямых расходов и в конечном итоге полной сметной стоимости строительства в сочетании с временными показателями (сроками и интенсивностью), в некоторых случаях с учетом трудоемкости, материалоемкости и пр. показателей производства.

С одной стороны, подход, основанный на наборе типовых решений, упрощает процесс планирования строительного производства, с другой, ограничивает возможности в поиске наилучшей комбинации решений, при наличии альтернативных вариантов технологии и организации процессов.

С этой точки зрения, нами предлагается для формирования решений по производству строительных работ использовать метод логико-математического моделирования процессов на вариантной основе (с использованием методов комбинаторики), а в рамках оценки эффективности альтернативных решений, помимо вычисления традиционных показателей сроков и полной сметной стоимости строительства использовать экономическую модель строительного предприятия, позволяющую оценить эффективность организационно-технологических решений строительства через призму конечных показателей экономической эффективности строительного предприятия – чистой прибыли и рентабельности его деятельности.

Summary. From the point of view of system analysis and modeling, construction production belongs to a class of highly complex systems, in which social, technical, organizational, technological, economic, etc.subsystems and processes are intertwined. The basis, of course, is the organizational and technological construction process, on the effectiveness of planning and organization of which depend the main performance indicators of construction production – the duration, cost and quality of finished construction products,and ultimately, the economic efficiency of the construction company. In General, standard methods and approaches based on standard solutions (standard process maps, labor process maps, etc.) are used to form organizational and technological solutions for construction work.Evaluating the effectiveness of a set of solutions for construction work is based on calculating direct costs and ultimately the full estimated cost of construction in combination with time indicators (timing and intensity), in some cases taking into account the labor intensity, material intensity, etc. of production indicators.

On the one hand, the approach based on a set of standard solutions simplifies the process of planning construction production, on the other hand, limits the ability to find the best combination of solutions, if there are alternative options for technology and process organization.

From this point of view, we propose to generate solutions for the production of construction works to use the method of logical-mathematical modeling of processes in variant-based (using methods of combinatorics), and the evaluation of the effectiveness of alternative solutions, in addition to calculating traditional measures of time and full estimated cost of construction to use the economic model of construction enterprise, it allows you to evaluate the effectiveness of organizational and technological solutions for construction through the prism of final indicators of economic efficiency of the construction company-net profit and profitability of its activities.

Ключевые слова: экономическая модель предприятия, логико-математическая модель организационно-технологического процесса, оценка экономической эффективности предприятия, комбинаторный подход к многовариантному формированию решений.

Keywords: economic model of the enterprise, logical and mathematical model of the organizational and technological process, assessment of the economic efficiency of the enterprise, combinatorial approach to multivariate decision making.

Экономическая эффективность строительного предприятия связана с соблюдением принципов:

1) Экономичности. Мера уровня экономичности формулируется на основе соотношения эффекта и затрат, связанных с его достижением. Примерами критериев экономичности могут служить следующие:

- достижение заданного экономического результата (экономического эффекта) при минимальных затратах;

- получение максимального результата (экономического эффекта) при заданном объеме затрат.

2) Устойчивости, т.е. превышения имеющихся в наличие денежных средств над потребностью в денежных средствах для расчета по обязательствам (уплате налогов, выплате з/п, расчетам с поставщиками и т.п.). Предприятие может поддерживать устойчивость собственными средствами, путем отсрочки части обязательных платежей или благодаря краткосрочным кредитам. При утрате устойчивости предприятие может быть признано банкротом.

3) Прибыльности, т. е. превышение полученных доходов (выручки) над расходами.

Последнее условие является основной экономической целью деятельности предприятия, что и определяет предлагаемую нами структуру экономической модели строительного предприятия.

Введя обозначения основных экономических элементов (дохода, элементов расходов и прибыли), получим выражение, с помощью которого возможно оценить основной экономический результат деятельности строительного предприятия, т.е степень достижения его основной цели – получения максимальной для определенных условий прибыли:

С – доход (выручка) предприятия за определенный период времени (сумма денежных средств, полученная от реализации продукции, оказания услуг, выполнения работ, реализации имущественных прав и пр.);

СМ – материальные расходы за соответствующий период времени (стоимость материалов, сырья, полуфабрикатов и пр. материальных ресурсов, потребленных в процессе производства и реализации продукции, оказания услуг, выполнения работ);

CR – расходы на оплату труда (начисленная заработная плата на предприятии, а также иные выплаты работникам в денежном и неденежном выражении);

CA – сумма начисленной амортизации за соответствующий период времени (фонд денежных средств, предназначенный для восстановления или замены амортизируемого имущества предприятия);

– сумма налогов, сборов, отчислений (налоги, например — на добавленную стоимость, на прибыль, на имущество, единый социальный налог, земельный и пр.; сборы, например – лицензионные, регистрационные и т.д.; отчисления, например – в фонд обязательного пенсионного страхования, на обязательное страхование имущества, резервные фонды и пр.);

CL – прочие расходы предприятия, связанные с производством и реализацией продукции, оказанием услуг, выполнением работ (например – расходы на рекламу, расходы на научно-исследовательские работы, расходы на маркетинговые исследования, транспортные расходы, представительские расходы, расходы на обслуживание кредитов и займов и пр.);

CP – прибыль предприятия, т.е. сумма денежных средств, остающаяся в распоряжении предприятия после осуществления всех обязательных платежей.

Основным подходом экономической оценки и управления предприятием является рассмотрение всего многообразия аспектов организации и управления деятельностью предприятия через призму того, как то или иное решение отразиться с одной стороны – на доходах предприятия, с другой – его расходах, а в конечном итоге на прибыли и рентабельности его деятельности. Данный подход универсален и применим для экономической оценки и управления практически любым объектом управления на предприятии – основными и оборотными средствами, трудовыми ресурсами, ценообразованием и т.п.

В случае, если показатель (1) Cp≥0, можно говорить о том, что деятельность компании, по крайней мере, является безубыточной, т.е. доходы равны расходам при отсутствии прибыли (Cp=0). Или в случае, если Cp>0, можно констатировать, что деятельность предприятия является прибыльной, т.е. доходы превышают расходы. Об экономически эффективной деятельности можно говорить в том случае, если доходы не просто превышают расходы предприятия, а полученная прибыль обеспечивает рентабельность предприятия на уровне, который не меньше среднего уровня рентабельности для аналогичных предприятий, находящихся в схожих экономических условиях деятельности. Если решение выражения (1) дает отрицательное значение, то можно говорить об убыточной деятельности предприятия в рассматриваемый период времени (т.е. расходы превышают доходы), что является крайне опасной ситуацией, ставящей предприятие на грань выживания. Если расходы превышают доходы, можно говорить о недостаточности денежных средств для осуществления обязательств – расчета с работниками по з/п, перечисления средств в бюджет, расчета с поставщиками материалов, сырья и т.п. Невыполнение каждого из перечисленных обязательств может привести к серьезным нежелательным для предприятия последствиям, вплоть до признания его банкротом.

Выражение (1) является базовым, через призму которого возможно рассматривать экономические последствия принятия того или иного управленческого решения – их отражения, с одной стороны, на доходе предприятия, с другой стороны, на его расходах и, в конечном счете, на главном показателе экономической деятельности предприятия – прибыли или рентабельности. Аналогично и комплекс организационно-технологических решений производства строительных работ возможно оценить на основе предложенной экономической модели.

Одним из наиболее весомых факторов, определяющих экономические условия деятельности предприятий, являются налоговые условия. Налоги, сборы и отчисления предприятия занимают значительную долю в его расходах и в зависимости от вида деятельности и применяемого режима налогообложения могут составлять более 50% от цены продукции. Это определяет необходимость умения вычислять величину налогов и сборов в рамках решения практически любой экономической задачи – прогноза прибыли и рентабельности, расчета цены, экономической оценки инвестиций и т. д. Более того, можно сказать, что практически ни одну экономическую задачу невозможно решить без умения вычислить сумму налогов.

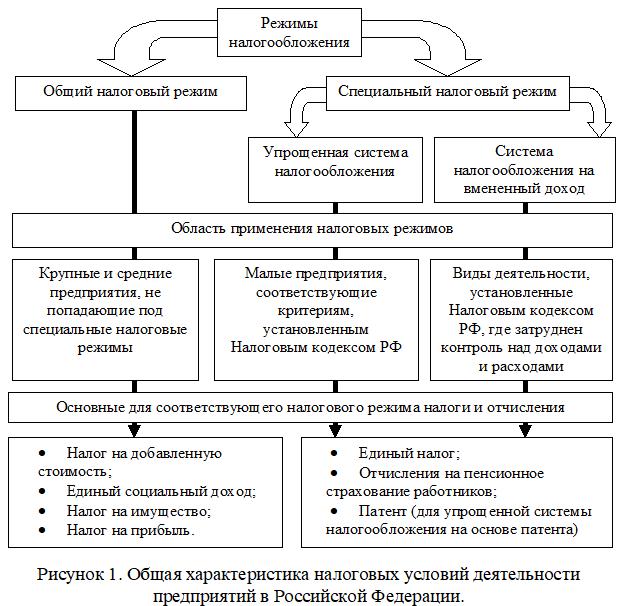

Налоговые условия деятельности предприятий можно представить в виде схемы, представленной на рис. 1.

В рамках общего режима налогообложения нами будут учитываться четыре основных вида налога для данного режима:

- Налог на добавленную стоимость (НДС);

- Единый социальный налог (ЕСН);

- Налог на имущество;

- Налог на прибыль.

Естественно, что состав налогов, сборов и отчислений с предприятия значительно шире, чем представленный выше. И при решении реальных экономических задач необходимо учитывать все налоговые платежи. Но в учебных целях такое упрощенное рассмотрение налогообложения вполне обоснованно и корректно, особенно с учетом того, что основные четыре налога имеют наибольшие вес в общей величине налогов и сборов с предприятия. Кроме того, в рамках этих четырех налогов будут рассмотрены основные налоговые базы – добавленная стоимость, начисленная з/п, амортизируемое имущество и валовая прибыль предприятия.

Такое укрупнение в значительной степени упрощает механизм расчета налоговых платежей при формировании сметы, калькуляции затрат, цены продукции (работ, услуг) и может использоваться в учебных целях, а также при выполнении укрупненных экономических оценок, расчетов, прогнозов.

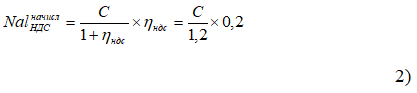

Правила вычисления налога на добавленную стоимость в общем случае представляют собой следующую последовательность:

1) Начисляется сумма налога:

– сумма начисленного налога;

С – доход (выручка) предприятия за период отчетности (с учетом НДС);

– налоговая ставка. Ставка налога на добавленную стоимость зависит от типа деятельности, услуг, продукции, работ и может принимать значение 0%, 10% и 20%. Для большей части товаров, продукции и услуг ставка налога на добавленную стоимость составляет 20% (или 0,2 как доля от налоговой базы), в связи с чем, именно это значение будет нами использоваться в экономических расчетах.

2) Определяется сумма уплаченного налога при приобретении материальных ресурсов (материалов, сырья, полуфабрикатов и пр.). При приобретении материальных ресурсов налог на добавленную стоимость, входящий в стоимость приобретенных материальных ресурсов, уплачивает предприятие-«продавец», в связи с этим, данная сумма возмещается предприятию-«покупателю». Происходит это путем уменьшения начисленного налога на добавленную стоимость на величину возмещаемого налога (уплаченного «продавцом»). Возмещаемая часть налога определяется:

– сумма возмещаемого (уплаченного) налога при покупке материальных ресурсов (материалы, сырье, полуфабрикаты и пр.);

СМ – материальные расходы предприятия, т.е. на приобретение сырья, материалов, полуфабрикатов и прочих материальных ресурсов, с учетом НДС;

СL – прочие расходы предприятия (расходы на рекламу, представительские расходы, транспортные расходы и пр.), с учетом НДС.

3) Вычисляется сумма платежа по налогу на добавленную стоимость:

Как видно по выражению (4) разница С-СМ-СL это и есть добавленная стоимость, т.е. стоимость, добавленная к стоимости приобретенных у сторонних организаций материальных ресурсов, оказанных услуг и выполненных работ для производства и реализации собственной продукции (оказания услуг, выполнения работ). По этой причине рассматриваемый налог и получил название «налог на добавленную стоимость». В действительности налоговой базой по НДС выступает не доход, а добавленная стоимость. Действующие правила бухгалтерского учета доходов и расходов (без НДС) избавляют от необходимости вычисления добавленной стоимости.

Вычисление налоговых платежей с фонда оплаты труда (ФОТ) выполняют по отношению к размеру начисленной заработной платы. В данном случае под налоговыми платежами с ФОТ понимаются страховые взносы и налог на доходы физических лиц. Величина платежа по страховым взносам рассчитывается следующим образом:

– величина платежа предприятия по страховым взносам;

СR – сумма начисленной заработной платы на предприятии за рассматриваемый период времени;

– совокупный тариф страховых взносов, 30,2% или как доля от налогооблагаемой базы – 0,302 (с учетом взноса на травматизм).

В соответствии с Налоговым кодексом предприятие начисляет и оплачивает за своих сотрудников НДФЛ в размере:

– сумма НДФЛ к уплате;

– действующая ставка НДФЛ, 13% или как доля от налогооблагаемой базы – 0,13.

Суммарные платежи предприятия с начисленной за рассматриваемый период времени заработной платы NalCK, составляют:

Общие расходы предприятия, связанные с оплатой труда (сумма реальной или чистой заработной платы работников, т.е. денежных средств, непосредственно полученных работниками в кассе предприятия или переведенных на зарплатные счета, страховых взносов и налога на доходы физических лиц), составляют:

– реальная (чистая) заработная плата работников.

Для вычисления налога на имущество необходимо установить стоимость имущества фирмы в отчетный период. Его стоимость зависит от величины амортизационных отчислений и принятых предприятием правил определения его износа. Правила определения амортизационных отчислений приводятся в Налоговом кодексе, а также в рекомендациях и инструкциях соответствующих министерств и ведомств.

Сумма налоговых платежей по этому виду налога составляет:

– величина платежа предприятия по налогу на имущество;

СF – среднегодовая (средняя) стоимость имущества предприятия;

– действующая ставка налога (в Волгоградской области ставка установлена на уровне 2,2% или как доля от базы – 0,022);

k – количество периодов отчетности в году (квартал – 4, месяц – 12). Среднегодовая стоимость имущества формы – сумма остаточной стоимости имущества на начало каждого месяца нового периода отчетности с добавлением остаточной стоимости имущества на начало месяца, который следует за периодом отчетности, деленное на число месяцев в периоде отчетности с добавлением единицы:

t – количество месяцев в отчетном периоде.

СFi – остаточная стоимость имущества предприятия.

В некоторых случаях при решении экономических задач средняя стоимость имущества может определяться упрощенно как средняя стоимость на начало и конец рассматриваемого периода:

Объектом обложения налогом на прибыль является валовая прибыль организации от реализации продукции, товаров (работ, услуг), имущества и доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям. В расходы включаются суммы всех видов налогов и акцизов, затраты на производство товаров (работ, услуг), на подготовку и освоение производства, переподготовку кадров и другие виды затрат (всего около 300 позиций, определенных Налоговым кодексом РФ).

Налогом на прибыль облагается сумма денежных средств, оставшаяся в распоряжении предприятия после осуществления всех расходов, связанных с производством и реализацией продукции:

– величина платежа предприятия по налогу на прибыль;

– действующая ставка налога на прибыль, составляющая 20% или как доля от базы – 0,2;

СP – валовая прибыль предприятия.

При начислении налога прибыль предприятия, необходимо учитывать классификацию расходов, определенную Налоговым кодексом РФ.

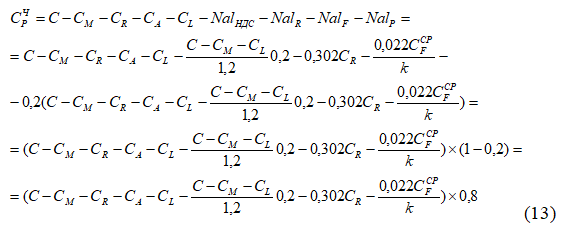

Чистая прибыль предприятия определяется как доход (выручка) предприятия, полученный за отчетный период времени, уменьшенный на величину расходов предприятия за тот же период времени, включая рассмотренные выше налоги:

Для формирования альтернативных организационно-технологических решений производства строительных работ нами предлагается использовать логико-математическое моделирование с применением комбинаторного подхода. Существующие подходы к вариантному проектированию чаще предполагают оптимизацию и выбор лучших вариантов на каждом этапе проектирования, например сравнение и выбор строительного крана на этапе подбора строительных машин; оптимизация календарного линейного или сетевого графика на этапе календарного планирования [1]. Предлагаемый нами подход принципиально отличается генерацией альтернатив на каждом этапе проектирования с выбором лучшего варианта только после окончания всех этапов проектирования, что позволяет оценить эффективность решений, принимаемых на определенных этапах проектирования, для всего комплекса решений на всех этапах проектирования, т.е. системно. Рассмотрение всех возможных комбинаций технологий, альтернатив по составу используемых организационно-технологических ресурсов, вариантов календарной модели строительного процесса предоставляет наибольшие возможности в нахождении лучшего варианта решения (задача выбора лучшего варианта из всех принципиально возможных) [2].

Процесс создания строительной продукции является многоуровневым. Каждый из уровней направлен на выполнение работ, являющихся частью строительного объема более высокого уровня: элемент конструкции – конструкция – часть здания – здание или сооружение – комплекс зданий или сооружений [3]. Большая часть строительных работ представляет собой комплексные технологические процессы, включающие подпроцессы различной сложности. Комплексный технологический процесс состоит из набора простых технологических процессов, которые в свою очередь состоят их технологических операций.

Как правило, технологическое проектирование осуществляется именно на уровне простых технологических процессов, рассматриваемых как уровень элементарных технологических процессов. Соответственно, календарное планирование, задачи организации строительного производства реализуются на уровне комплексных технологических процедур (этапов, комплексов работ).

Для описания функционирования элементарных технологических процедур применяются следующие исходные показатели [4]:

- затраты времени (Нвр) – затраты машинного (рабочего) времени на производство единичного объема работ;

- производительность (Р) – объем производства продукции (осуществления работ) в единицу времени;

- единичные нормы расхода материальных ресурсов – затраты материальных ресурсов (строительных материалов, конструкций, изделий и т.п.) на единичный объем работ;

- единичные расценки (СЕД) – стоимость затрат ресурсов на единичный объем произведенной продукции (выполненных работ);

- повременные расценки (стоимость машино-часа – Смаш.-ч., стоимость человеко-часа – Счел-ч.) – стоимость эксплуатации строительных машин, использования рабочих в единицу времени.

Для определения значений исходных для организационно-технологического проектирования факторов в качестве источников информации используются нормативные, нормативно-справочные документы (ГЭСНы, ФЕРы, ТЕРы, ЕНиРы и т.п.).

Последовательность вариантного принятия организационно-технологических решений проведения строительных работ в укрупненном виде включает последовательность выполнения следующих задач:

- Разложение на составляющие комплексных технологических процедур до уровня простых процессов (установление состава работ на уровне элементарных технологических процедур);

- Определение других возможных вариантов технологии выполнения конкретных процессов;

- Определение других возможных организационно-технологических решений (далее ОТР) осуществления процессов для каждого из видов технологии производства работ (определяются все возможные варианты комплектации организационно-технологическими ресурсами, исходя из имеющихся в наличии у строительной организации ресурсов);

- Установление продолжительности, интенсивности, себестоимости производства работ для каждого вида ОТР;

- Определение вариантов комплексного процесса путем перебора всех возможных комбинаций осуществления строительных процессов на уровне простых технологических процедур (альтернативных технологий и ОТР производства работ).

- Построение для каждого варианта комплексного процесса календарной модели производства работ на вариантной основе (рассматриваются все возможные осуществимые варианты совмещения процессов и т.п.).

- Для каждого полученного варианта осуществления строительного процесса (комбинации технологий, ОТР и календарной модели строительного процесса) формирование решений по организации строительного производства (комплекс задач стройгенплана).

- Определение продолжительности и стоимости для каждого варианта комплекса решений производства работ.

Для целей моделирования организационно-технологических решений производства строительных работ выделим три типа технологий:

- Немеханизированные (с использованием только ручного труда);

- Механизированные (с использованием ручного труда и строительных машин);

- Полностью механизированные (с использованием только строительных машин).

Такая группировка технологических процессов позволяет при моделировании учесть специфику каждого из представленных видов технологических процессов. В частности, для немеханизированного типа вариантное формирование решений определяется вариантами комплектации и организации работы бригад и звеньев; для полностью механизированных – вариантами комплектации процесса строительными машинами, имеющимися в распоряжении строительной организации; для механизированных – вариантами рациональной организации совместной работы строительных машин и рабочих. Рассмотрим порядок автоматизированного вариантного формирования ОТР на уровне простых технологических процессов.

Вариантность ОТР выполнения немеханизированных технологических процедур реализуется путем рассмотрения возможных вариантов осуществления строительного процесса по численности бригады рабочих от минимальной, соответствующей одному звену, до максимальной, соответствующей общему числу рабочих, имеющихся в распоряжении строительной организации с учетом кратности составу одного звена.

Тогда число вариантов осуществления немеханизированного технологического процесса будет рассчитываться по следующей формуле:

nmax = N/Nmin (14)

N – общее число работников, имеющихся у строительной организации для выполнения определенного вида работ;

Nзв – численность одного звена для выполнения работ (для определения состава звена возможно использовать рекомендации соответствующего сборника ЕНиР).

Численность рабочих для каждого варианта определяется следующим образом:

Ni = ni × Nзв, где ni = 1… nmax (15)

Для механизированных технологических процессов вариантность технологических решений определяется с помощью состава строительных машин, которые имеются в распоряжении у строительной организации для выполнения данного технологического процесса. Вариантное формирование этого типа технологических процессов реализуется путем полного перебора возможных к реализации комбинаций использования строительных машин [5].

Для механизированной процедуры (при участии строительных машин и работников) число последних определяется с помощью следующей формулы:

N = РМ ´ НВР (16)

РМ – общая эксплуатационная производительность строительных машин, которые используются для выполнения данной процедуры. Коэффициент определяется следующим образом:

РМ = Р1 + Р2 + … +Рn (17)

НВР – норма временных затрат на данную процедуру.

Числовое значение, которое было получено с помощью выражения (3), возможно округлить до целого значения как в большую, так и в меньшую сторону (при округлении в большую сторону решение будет связано с простоями рабочих, в другом – простоями основных строительных машин).

Оба варианта принимаются при организационно-технологическом проектировании как возможные варианты ОТР для реализации простой технологической процедуры. В ином случае требуется дополнить алгоритм выбором предпочтительного варианта с простоем машин либо работников, который определяется в связи с прямыми или косвенными потерями от простоя соответствующих ресурсов.

Интенсивность производства работ определяют как темп строительства зданий и сооружений с помощью технологических системам, которые состоят из машин и работников. При этом следует учитывать, что ряд технологических процедур могут осуществлять только машины (большинство земляных работ) или только работники (кирпичная кладка). Несмотря на это, в большинстве строительных процедур обычно применяются смешанные системы, которые включают оба этих компонента. Интенсивность определяют как объем продукции (выполненных работ), произведенный в единицу времени.

Интенсивность технологических процессов, которые выполняются сугубо людьми без участия машин, определяют исходя из общей производительности рабочих, задействованных в данной процедуре, с помощью следующего уравнения:

IP = N / НВР, где (18)

N – число работников, задействованных в процессе.

1/НВР – производительность одного работника.

Интенсивность процесса, который полностью механизирован, рассчитывается с помощью общей рабочей производительности строительных машин, которые участвуют в данной процедуре:

IМ = РМ = Р1 + Р2 + … +Рn (19)

Темп производства строительной продукции смешанного механизированного процесса, в котором участвуют строительные машины вместе с работниками, определяют на основании общей производительности рабочих и производительности строительных машин. При этом следует учитывать, что интенсивность выполнения работ берется в наименьшем из значений рабочей производительности машин или общей производительности работников:

I – интенсивность производства строительно-монтажных работ смешанной системой (машины – работники).

Рм – общая рабочая производительность строительных машин.

N – число работников.

Нвр – норма времени по затратам трудовых ресурсов на один объем работ;

N/Нвр – общая производительность работников.

Общее время технологической процедуры рассчитывается с помощью следующего выражения:

Vi – объем работ для i-го технологической процедуры.

Iiv – интенсивность производства работ для v-го варианта ОТР проведения i-го технологической процедуры.

Затраты на производство строительно-монтажных работ зависят от затрат ресурсов (машинного и рабочего времени, материалов и изделий, инструментов и т.п.), а также издержек, которые определяются с помощью концентрации ресурсов подрядной организации на стройплощадке (издержки, которые связаны со строительством временных зданий и сооружений для рабочих, прокладка временной системы коммуникаций, создание коммунальных ресурсов и т.п., которые в свою очередь зависят от числа рабочих и строительных машин на стройплощадке).

Чтобы определить прямые расходы, которые связаны с осуществлением строительных работ, следует использовать следующую формулу:

СРiv – единичная оценка стоимости человеко-часа для i-го процесса варианта его выполнения v;

Niv – количество работников для i-го процесса варианта его выполнения v;

СМivj – единичная оценка стоимости одного машино-часа для машины j-го типа;

kМivj – кол. одновременно эксплуатируемых строительных машин j-го типа;

Тiv – время выполнения работ для i-го процесса варианта его выполнения v;

Сmk – стоимость единицы строительного материала k-го типа;

Нmivk – норма расхода строительного материала k-го типа в i-том процессе варианта его выполнения v;

Vi – объем строительно-монтажных работ для i-го процесса.

Чтобы рассчитать стоимости строительно-монтажных работ, также можно применить следующую формулу:

СРiv – расценка стоимости труда рабочих на единичный объем работ для i-го процесса v-го варианта его выполнения;

СМiv – расценка стоимости применения машины на единичный объем работ для i-го процесса v-го варианта его выполнения.

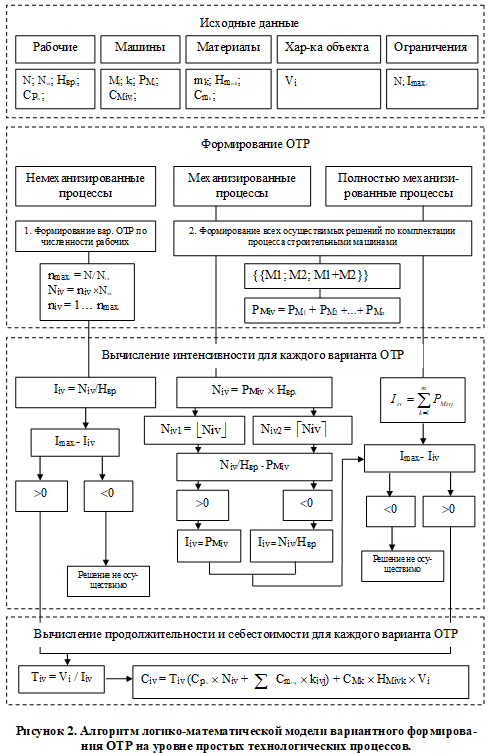

Алгоритм логико-математической модели автоматизированного создания ОТР проведения строительных работ на уровне простых технологических процедур продемонстрирован на рисунке 2.

Таким образом, предложенный подход и созданный на его основе алгоритм автоматизированного формирования ОТР на вариантной основе позволили создать ряд компьютерных программ, показавших свою эффективность в решении задач вариантного проектирования строительного процесса и нахождения наилучших способов реализации строительного процесса для различных условий, которые зависят от возможностей строительной организации, пожеланий заказчика и генподрядчика и прочих факторов.

Применение предложенного подхода к моделированию возможных ОТР проведения строительных работ в совокупности с их оценкой посредством описанной выше экономической модели строительного предприятия (1) позволит существенно повысить эффективность организации и управления строительным производством и деятельности строительного предприятия.

Список литературы

- Гусаков А.А., Богомолов Ю.М., Брехман А.И. Системотехника строительства: энциклопедический словарь / под ред. А.А. Гусакова. 2-е изд., доп. и перераб. М. : Изд-во АСВ, 2004. c. 37.

- Николаев Ю. Н. Компьютерные технологии проектирования строительного производства : учебное пособие и лабораторный практикум / Ю. Н. Николаев; М-во образования и науки Рос. Федерации, Волгогр. гос. архит.-строит. ун-т. — Волгоград : ВолгГАСУ, 2015. с. 7-9.

- Олейник П.П. Организация строительного производства. П.П. Олейник. – Москва: Издательство Ассоциации строительных вузов, 2010, с. 26.

- Project Sustainability Management/ Applications manual. Second edition. Published by International Federation of Consulting Engineers (FIDIC), 2013.- 28 p., p. 11-12.

- Кузнецов С.М. / Автоматизированная система формирования парка строительных машин / Кузнецов С.М., Кузнецова К.С., Суворов А.Д., Маслов И.А. // Жилищное строительство. — 2007. — № 3, С. 8-10.