DOI 10.24411/2413-046Х-2020-10409

СИСТЕМА УПРАВЛЕНИЯ КОНКУРЕНТОСПОСОБНОСТЬЮ ОРГАНИЗАЦИИ (СУКС) И КРИТИКА МАТЕМАТИЧЕСКОГО ПОДХОДА

THE ORGANIZATIONAL COMPETITIVENESS MANAGEMENT SYSTEM (OCMS) AND THE CRITIQUE OF THE MATHEMATICAL APPROACH

Иванкова Марина Александровна, кандидат экономических наук, ведущий экономист, АО «Атомэнергопроект», г. Москва

Ivankova, M.A., ivankova0505@gmail.com

Аннотация. В статье излагаются основные принципы построения и функционирования математического аппарата оценки конкурентоспособности организации и продукции Системы управления конкурентоспособностью организации (СУКС). На основе этого обосновывается объективность системной математической оценки с учетом существующего опыта применения математических методов в решении экономических задач. А также в статье приведены основные критические замечания и ограничения использования ряда известных математических методов Теории управления, и, на основе этого, выявлены отличия и преимущества математического аппарата Системы управления конкурентоспособностью организации перед такими методами.

Summary. This article presents the basic principles of modeling and operation of the mathematical apparatus for assessing of the organization and the product competitiveness within the Organizational competitiveness management system (OCMS). The objectivity of the system mathematical assessment is substantiated, on this ground, In view of the experience of applying mathematical methods, gained in the process of meeting economic problems and challenges. This paper also concentrates on the main critical remarks and limitations of using a number of well-known mathematical methods of the Management theory, there have been revealed the differences and advantages of the mathematical apparatus of the Organizational competitiveness management system, on this basis.

Ключевые слова: система управления конкурентоспособностью организации, управление конкурентоспособностью, показатели конкурентоспособности, оценка конкурентоспособности, анализ конкурентоспособности, математический подход, теория управления.

Key words: organizational competitiveness management system, competitiveness management, competitiveness indicators, competitiveness assessment, competitiveness analysis, mathematical approach, Management Theory.

1 Введение

Завоевание прочных позиций организации в конкурентной борьбе в стремительно меняющихся политических и экономических условиях современного рынка, часто возникающих локальных и глобальных экономических кризисов – чрезвычайно актуальная задача. Решение этой задачи в первую очередь связано с наращиванием и удержанием конкурентных преимуществ организации и ее продукции. Это обеспечит организации увеличение объемов производства, рост доходов и приведет к ее экономической устойчивости, сильной позиции на рынке.

Современная Экономическая наука вообще и Теория управления в частности вынуждены отвечать все возрастающим потребностям общества и бизнеса усовершенствованием механизмов управления организацией, направленных на повышение конкурентоспособности организации и продукции.

Стремительное развитие информационных технологий и, как следствие, автоматизированных систем управления позволяет сократить время обработки все возрастающего объема разнородной информации об организации в быстроменяющихся условиях современного рынка. Но для обеспечения принятия эффективного управленческого решения современная организация нуждается в совершенствовании существующих и разработке новых аналитических механизмах управления, способных объективно и своевременно оценивать текущее состояние организации и продукции, а также их эффективность и конкурентоспособность на рынке. Проведение таких оценок невозможно без совершенствования существующих или разработки новых математических методов. Основываясь на этом, можно смело утверждать, что в современных условиях актуальной является острая потребность в развитии математических методов в Экономической науке вообще и Теории управления в частности.

Имеющийся разнообразный опыт применения тех или иных математических методов решения экономических задач, принятия решений должен стать основой и ориентиром для исследователей, берущихся за создание новых математических методов. Важно также учесть возникшие в ходе применения таких методов вопросы и выявленные ограничения.

В предыдущих работах [1, 2, 3, 4, 5] мы показали актуальность создания системы управления конкурентоспособностью организации (СУКС) как человеко-машинной организационно-экономической системы, которая позволяет руководству организации сознательно воздействовать на способность организации сохранять и расширять рынки сбыта за счет целенаправленной деятельности по созданию конкурентных преимуществ как по отношению к качественным характеристикам продукции, так и производителям-конкурентам, осуществляемой с целью получения желаемых результатов, а именно для повышения уровня конкурентоспособности выпускаемой продукции и организации в целом. Были разработаны подходы к построению такой системы, применены процессный, системный и математический подходы при ее создании, изложены особенности применения стандартных характеристик больших систем в СУКС, предложен механизм определения частных и обобщенных показателей конкурентоспособности организации и продукции, разработаны математические модели оценки конкурентоспособности организации и продукции.

Целью данной статьи является анализ функционирования математического аппарата СУКС, осуществляющего количественную оценку конкурентоспособности организации и продукции, и обоснование объективности такой оценки с учетом имеющегося опыта применения математического подхода в экономике вообще и для решения задач Теории управления в частности.

2 Математический аппарат Системы управления конкурентоспособностью организации

Прежде чем обосновать объективность математического аппарата Системы управления конкурентоспособностью организации (СУКС) с позиции существующего опыта применения математических методов в решении экономических задач, а также определить преимущества этого математического аппарата в сравнении с математическими методами принятия решений изложим основные принципы его построения и функционирования [3, 4, 5].

Основным методом, на базе которого проводится оценка конкурентоспособности продукции в СУКС, является смешанный метод. В рамках данного метода применяется дифференциальный метод, базирующийся на использовании частных показателей, их сравнении и сопоставлении, а также комплексный метод, основанный на применении комплексных (обобщенных, групповых) показателей, их сопоставлении. В [3, 5] обосновано, что смешанный метод позволяет: оценить степень конкурентоспособности для частных показателей продукции в сравнении с показателями товара-образца; рассчитать обобщенные показатели конкурентоспособности продукции по нормативным, техническим и затратным параметрам продукции; определить интегральный показатель конкурентоспособности продукции. Кроме того, данный метод может быть применен и при оценке частных, обобщенных и интегрального показателя конкурентоспособности организации, без учета взаимосвязей показателей, прогнозирования их в будущем, их ранжирования, сложной иерархической структуры обобщенных и интегрального показателей.

Основным методом, на базе которого проводится оценка конкурентоспособности организации в СУКС, является метод моделирования. В [3, 5] обосновано, что моделирование – наиболее приемлемым методом при формировании СУКС организации и определении уровня конкурентоспособности организации.

Моделирование позволяет создать экономико-математический механизм определения конкурентных преимуществ организации, частных (с учетом их взаимосвязей), обобщенных показателей внешней и внутренней среды, напрямую или опосредованно влияющих на конкурентоспособность организации, интегрального показателя конкурентоспособности организации, количественно отражающего уровень ее конкурентоспособности. При помощи перечисленных показателей система управления конкурентоспособностью организации, с учетом заложенных в ней характеристик (таких, как: адаптивность, гибкость, устойчивость, чувствительность, быстродействие, точность [3]), сможет оценить и управлять конкурентоспособностью организации в целом.

2.1 Классы точности оценки конкурентоспособности организации и продукции

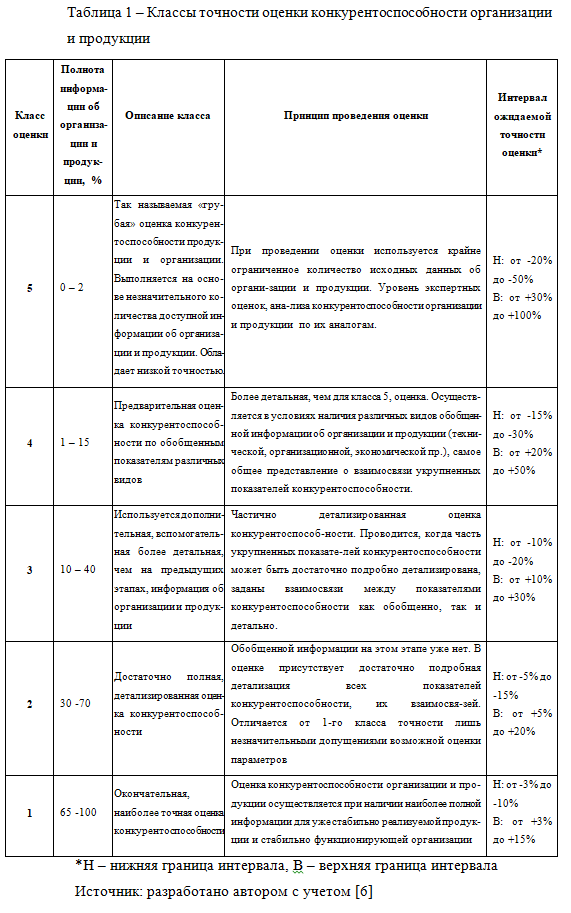

На начальном этапе необходимо определить насколько детально возможно или необходимо осуществить количественную оценку конкурентоспособности организации и продукции. Полнота исходной информации напрямую влияет на точность оценки конкурентоспособности организации и продукции. Получаемая в зависимости от полноты исходной информации точность оценена и предложена в таблице 1.

Оценка конкурентоспособности организации и продукции может быть осуществлена при наличии лишь поверхностной или недостаточно точной информации о продукции и организации. Например, на этапе предпроектной, проектной оценки характеристик продукции нового типа, когда есть необходимость оценить приблизительно ее потенциальную конкурентоспособность на рынке. Или на этапе предварительного решения о входе организации на новый рынок оценить ее потенциальную конкурентоспособность на этом рынке. Или на этапе предварительного решения о входе организации на новый рынок. Таким образом, даже в условиях незначительного количества исходных данных СУКС обеспечивает количественную оценку конкурентоспособности организации и продукции. Такая оценка дает общее представление об уровне конкурентоспособности организации и продукции руководству организацией.

Кроме того, иногда даже при наличии подробной информации, руководству организацией необходимо осуществить приблизительную, но быструю оценку конкурентоспособности организации и продукции, не углубляясь в более точный, но занимающий больше времени процесс проведения такой оценки. В этом случае СУКС также может осуществить такой вид оценки, точность которой соответствует данным таблицы 1.

По мере уточнения информации, даже если это уточнение может быть осуществлено не одновременно по всем направлениям проведения оценки конкурентоспособности организации и продукции, осуществляется детализация оценки.

2.2 Математический аппарат оценки конкурентоспособности организации и продукции СУКС

Оценка конкурентоспособности организации и продукции в СУКС начинается с определения частных показателей конкурентоспособности организации и продукции.

Частные показатели конкурентоспособности организации и продукции позволяют оценить возможное влияние факторов внешней и внутренней среды на создание и реализацию продукции, функционирование организации. Частные показатели являются статистической основой для формирования обобщающих и интегральных показателей конкурентоспособности организации и продукции, исходной базой формирования управленческих решений по созданию определенного вида продукции, ее обновлению, снятию с производства или функционированию организации.

Частные показатели конкурентоспособности продукции являются коэффициентами оценки уровня конкурентоспособности продукции. Они позволяют оценить возможное влияние факторов внешней и внутренней среды на создание и реализацию продукции. К внешним факторам для определения конкурентоспособности продукции относятся: потребительский спрос, стоимость сырья и материалов, инфляция, госстандарты, нормы и правила. К внутренним факторам для определения конкурентоспособности продукции относятся: технические характеристики продукции, производительность труда, технологическое оснащение производства.

Частные показатели конкурентоспособности организации – отдельные показатели внешней и внутренней среды организации, напрямую или опосредованно влияющие на ее конкурентоспособность.

К внешним факторам для определения конкурентоспособности организации относятся: политические, экономические, социальные, отраслевые условия; конкуренция, существующая на рынке между производственными организациями, а также между поставщиками сырья, материалов. К внутренним относятся факторы, действующие изнутри организации: технический уровень производства, квалификация кадров, стратегия развития, финансово-экономическая политика организации.

Формирование частных показателей конкурентоспособности продукции и организации осуществляется посредством сравнения показателей внешней и внутренней среды организации со значением аналогичных показателей продукции-образца и организации-образца.

Очевидно, проблема выбора продукции-образца и организации-образца для сравнения частных показателей является ключевой. Важно отметить, что приближение значений показателей продукции и организации к показателям образца должно повышать конкурентоспособность продукции и организации. В [3] мы подробно останавливались на этом вопросе. В зависимости от цели определения конкурентоспособности продукции и организации в качестве базовых значений могут быть выбраны:

- целевые значения показателей продукции и организации – достижение которых повышает конкурентоспособность продукции и организации (например, достижения научно-технического прогресса в области, являющейся определяющей для продукции и организации);

- значения показателей продукции и организации конкурентов, превосходящие значения соответствующих показателей продукции и организации, конкурентоспособность которых оценивается СУКС;

- другие значения.

Обобщенные показатели конкурентоспособности продукции выбираются таким образом, чтобы их содержание имело определенное рациональное значение для изучения некоторого свойства продукции применительно к определённым условиям её создания, эксплуатации, реализации или потребления.

Обобщенный показатель конкурентоспособности продукции отражает взаимодействие совокупности (суммарной или определенной другим способом) частных показателей, учитывая их весомость в данном обобщенном взаимодействии. При формировании обобщенных показателей важно правильно определить значимость (весомость) частных показателей, его составляющих.

При построении математического аппарата СУКС следует уделить внимание иерархии обобщенных показателей конкурентоспособности организации, учитывающей системно сложность функционирования организации, взаимосвязи и взаимозависимости всех бизнес-процессов организации [3, 5]. Среди обобщенных показателей конкурентоспособности организации показатели первого уровня обобщения будут состоять из частных показателей конкурентоспособности организации с учетом их веса в данном обобщенном показателе. Взаимосвязи и взаимозависимости частных и обобщенных показателей конкурентоспособности организации определяются с использованием процессного и системного подходов [3, 5].

Интегральные показатели, количественно отражающие уровень конкурентоспособности продукции и организации, определяются соответственно на основе частных и обобщенных показателей конкурентоспособности продукции и организации с помощью математического аппарата, подробно описанного в [3].

Согласно [3] взаимосвязь между частными показателями конкурентоспособности организации можно продемонстрировать на примере оценки степени износа оборудования. В рамках производственной деятельности организации необходимо предусмотреть возможность своевременной замены оборудования в силу морального или физического износа. Частный показатель износа различных видов или групп основных фондов (в частности, оборудования):

где зи – стоимость износа основных фондов;

фп – первоначальная стоимость всех или отдельных видов, групп основных фондов.

Этот коэффициент позволяет определить долю изношенного оборудования организации на данный момент.

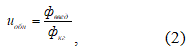

Доля вновь введенного оборудования вычисляется по формуле:

где uобн – частный показатель обновления основных фондов;

фввед – стоимость вновь введенных основных фондов за определенный период;

фкг – стоимость основных фондов на конец года того же периода.

Коэффициент конкурентоспособности продукции по отдельной характеристике, описываемой соответствующим частным показателем, может быть рассчитан по формуле:

где si – значение i-го анализируемого частного показателя продукции из множества частных показателей (si S);

si0 – значение i-го базового частного показателя продукции-образца из множества его частных показателей (si0 S0);

Ki – коэффициент конкурентоспособности по i-му частному показателю продукции.

Образцом здесь является продукт конкурента или другой образец продукта, с которым сравнивается продукт организации для оценки уровня конкурентоспособности.

Заметим, что при вычислении, например, коэффициента конкурентоспособности по издержкам или цене зависимость обратная:

Из формул (3) и (4) выбирается та, согласно которой рост показателя Ki соответствует увеличению конкурентоспособности. Например, если затраты на покупку материала ниже затрат конкурента на покупку такого же материала, то по этому показателю рассматриваемая продукция более конкурентоспособна, что и должно быть отражено в формуле в виде обратной зависимости параметров (4).

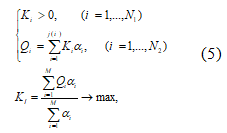

В [5] изложено подробное описание формул определения обобщенных и интегрального показателей конкурентоспособности продукции. Приведем здесь лишь математическую модель определения конкурентоспособности продукции, которая позволяет системно учитывать влияние всех частных и обобщенных показателей конкурентоспособности продукции на достижение поставленной цели – повышение конкурентоспособности продукции:

где – коэффициент конкурентоспособности продукции по i-му частному показателю;

N1 – количество частных показателей конкурентоспособности продукции;

Qi – i-ый обобщенный показатель конкурентоспособности продукции;

N2 – количество обобщенных показателей конкурентоспособности продукции;

ai – весовой показатель коэффициента конкурентоспособности продукции Кi;

для любого обобщенного показателя Qi;

j(i) – количество частных показателей конкурентоспособности продукции в i-ом обобщенном показателе;

KI – интегральный показатель конкурентоспособности продукции;

М – количество обобщенных показателей конкурентоспособности продукции в интегральном показателе;

для интегрального показателя KI.

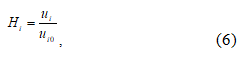

– величина i-го анализируемого частного показателя организации из множества частных показателей

– величина i-го частного показателя организации-образца из множества частных показателей образца

Hi – коэффициент конкурентоспособности i-го частного показателя организации.

Заметим, что при вычислении, например, показателя конкурентоспособности трудоемкости зависимость обратная, так как, при прочих равных, снижение трудоемкости приводит к повышению конкурентоспособности:

Из формул (6) и (7) выбирается та, согласно которой рост коэффициента Hi соответствует увеличению конкурентоспособности. Например, если затраты на покупку материала ниже затрат конкурента на покупку такого же материала, то по этому показателю наша организация более конкурентоспособна, что и должно быть отражено в формуле в виде обратной зависимости параметров (7).

Так как обобщенные показатели состоят из частных, то в рамках описания зависимостей частных показателей различного вида учитываются зависимости между соответствующими им обобщенными показателями конкурентоспособности организации. Для обеспечения объективной оценки конкурентоспособности организации их необходимо учитывать в виде системы функциональных зависимостей частных показателей, представленной в общем виде:

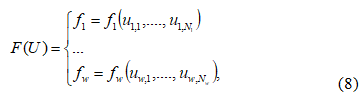

где fi – i-ая функция, отражающая взаимозависимость Ni частных показателей конкурентоспособности организации (ui,1,…,ui,Ni) при i=1…w.

Причем

U – множество всех частных показателей конкурентоспособности организации;

w – количество функциональных зависимостей fi в системе F(U).

По аналогии с обобщенными показателями конкурентоспособности продукции формируются обобщенные показатели конкурентоспособности организации. Количество обобщенных показателей должно быть оптимальным для определения конкурентоспособности организации.

Для организации системы обобщенных показателей конкурентоспособности имеет более сложную иерархию в силу сложности организационной системы, производственного процесса, взаимосвязей и взаимодействия одних показателей с другими.

На верхнем уровне иерархии (P) обобщенных показателей конкурентоспособности организации находятся обобщенные показатели, характеризующие конкурентоспособность организации по всем основным направлениям ее деятельности: материально-техническое снабжение, обеспечение технического обслуживания и ремонтов, планирование и обеспечение работы кадров, обеспечение наличия финансовых ресурсов, производство, реализация продукции т.д.

Количество таких показателей зависит от сложности производственной деятельности организации.

Подробнее описание формул определения обобщенных показателей конкурентоспособности организации для всех уровней иерархии представлено в [3, 5].

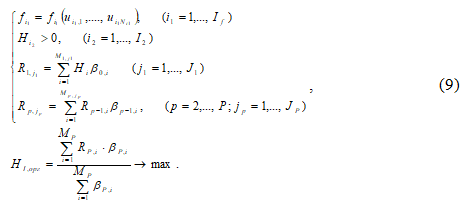

Приведем здесь математическую модель, определяющую конкурентоспособность организации, учитывая оптимальность обобщенных показателей конкурентоспособности организации и существующие взаимосвязи частных и обобщенных показателей конкурентоспособности организации:

гдеfi1 – i1-ая функция, отражающая взаимозависимость Ni1 частных показателей конкурентоспособности организации

причем

U – множество всех частных показателей конкурентоспособности организации;

If – количество функциональных взаимозависимостей;

Hi2 – коэффициент конкурентоспособности i2-го частного показателя организации;

I2 – количество коэффициентов ;

R1,j1 – j1-ый обобщенный показатель конкурентоспособности первого уровня обобщения; – количество частных показателей конкурентоспособности организации;

M1,j1 – количество частных показателей конкурентоспособности организации;

J1 – количество показателей R1,j1 на первом уровне обобщения;β0,i – весовой коэффициент i-го частного показателя на первом уровне обобщения (i=1… M1,j1). Причем выполняется условие:

Rp,jp – jp-ый обобщенный показатель конкурентоспособности организации p-го уровня обобщения;

Mp,jp – количество обобщенных показателей предыдущего уровня Rp-1,jp, составляющих показатель Rp,jp;

Jp – количество показателей Rp,jp на p-ом уровне обобщения;

P – количество уровней обобщения;

Bp-1,i – весовой коэффициент обобщенного показателя Rp-1,i.

Причем выполняется условие:

RP,i – обобщенный показатель конкурентоспособности организации по i-му бизнес-процессу;

BP,i – весовой коэффициент показателя RP,i, отражающий долю конкурентоспособности, формируемой в рамках данного бизнес-процесса организации;

MP – количество обобщенных показателей конкурентоспособности наивысшего уровня иерархии (основных бизнес-процессов организации);

HI,орг – интегральный показатель конкурентоспособности организации.

Рассчитанные интегральные показатели конкурентоспособности организации и продукции, анализ составляющих их частных и обобщенных показателей конкурентоспособности с учетом весомости в интегральном показателе позволят руководству организации определить так называемое «узкое место» конкурентоспособности продукции и организации. Узким местом конкурентоспособности организации и продукции называются частные и обобщенные показатели конкурентоспособности организации и продукции, значение которых ниже некоего минимально допустимого для того, чтобы продукция и организация могли считаться конкурентоспособными по данному признаку, а весомость которых значима.

Анализ показателей конкурентоспособности организации и продукции, являющихся узким местом, позволит целенаправленно установить причины низкой конкурентоспособности организации и продукции по выявленному признаку. Это, в свою очередь, даст возможность своевременно принять управленческое решение по регулированию конкурентоспособности организации и продукции: разработать ряд мер по повышению показателей конкурентоспособности, значение которых слишком мало (использование более современных материалов, средств и методов обработки, смены поставщика, рынка сбыта, пр.).

Таким образом, организация своевременно устранит «узкое место» в своей деятельности, предвосхитит возможные потери от прибыли из-за низкой конкурентоспособности продукции, укрепит свои позиции на рынке, повысит общую конкурентоспособность.

Отметим важное условие положительности для всех частных показателей конкурентоспособности организации и продукции. Иначе организация или продукция, являясь неконкурентоспособной хотя бы по одному из своих показателей конкурентоспособности, не обладает одним из необходимых для успешного ее функционирования и удержания конкурентных позиций на рынке конкурентных преимуществ, что является «узким местом» в формировании конкурентоспособности организации и продукции, риском потерять часть рынка сбыта и проиграть в конкурентной борьбе. В худшем случае нулевое значение какого-либо из показателей конкурентоспособности организации может привести к ее банкротству.

2.3 Системный и процессный подходы

Математический аппарат СУКС оперирует взаимосвязанными и взаимозависимыми данными этой системы. Эти взаимосвязи и взаимозависимости данных отражают особенности построения и функционирования СУКС [3, 5]. Поэтому мы отвечаем на критические замечания к математическому подходу в экономике с позиции построения и функционирования математического аппарата СУКС, принимая во внимание особенности построения и функционирования СУКС.

Построение и функционирование математического аппарата оценки конкурентоспособности организации и продукции СУКС осуществляется на базе применяемых при построении и функционировании СУКС системного и процессного подходов [3, 5].

Каждый показатель конкурентоспособности организации и продукции в СУКС учитывает:

- системную и процессную сложность [3, 5] своего формирования в рамках конкретной организации;

- влияние на его формирование всех бизнес-процессов организации (технических, экономических, организационных и пр.), показателей внешней среды организации;

- приоритетность такого влияния.

Результаты оценок и анализа конкурентоспособности организации и продукции и результаты оценок и анализа влияющих на конкурентоспособность организации и продукции показателей внешней и внутренней среды организации попадают в отчет о конкурентоспособности организации и отражаются в вариантах управленческих решений.

Системный и процессный подходы позволяют учесть взаимозависимости, существующие между частными и обобщенными показателями конкурентоспособности организации и продукции. То есть позволяют определить изменение одного или нескольких показателей конкурентоспособности при изменении каких-либо показателей внешней или внутренней среды организации.

Системный подход позволяет выявить все влияющие на конкурентоспособность организации и продукции показатели внешней и внутренней среды организации, обеспечивает объективность проводимой оценки за счет корректного учета всех составляющих конкурентоспособности организации и продукции, их весомости.

Для обеспечения более точной системной оценки конкурентоспособности организации и продукции необходимо детализировать показатели внешней или внутренней среды организации.

Процессный подход обеспечивает оценку влияния различных бизнес-процессов на формирование конкурентоспособности организации и продукции.

Более точная оценка влияния бизнес-процессов организации на формирование интегральной оценки конкурентоспособности организации осуществима посредством детализации основных бизнес-процессов организации — их разделения на несколько более мелких. Тогда на этапе каждого такого разделения необходимо определить частные и обобщенные показатели конкурентоспособности каждого бизнес-процесса, их весомость в формировании интегральной оценки конкурентоспособности организации. Показатели конкурентоспособности бизнес-процессов являются составляющими интегрального показателя конкурентоспособности организации.

Уровень детализации показатели внешней или внутренней среды организации и основных бизнес-процессов организации зависит от глубины проводимого анализа и необходимости достижения той или иной точности конечной оценки конкурентоспособности организации и продукции.

Применение системного и процессного подходов при построении СУКС и последующем управлении с ее помощью конкурентоспособностью организации и продукции [3, 5, 8, 9] позволяет при оценке и анализе конкурентоспособности организации и продукции:

- выявить все влияющие на конкурентоспособность организации и продукции факторы внешней и внутренней среды организации, определить степень их влияния;

- обеспечить установление функциональных взаимосвязей и взаимозависимостей между показателями конкурентоспособности организации и продукции и показателями внешней среды организации;

- учесть сложность организационной структуры организации, ее технических, экономических, организационных и пр. процессов, их влияние на формирование конкурентоспособности организации и продукции;

- обеспечить установление функциональных взаимосвязей и взаимозависимостей между показателями конкурентоспособности организации и продукции за счет установленных функциональных взаимозависимостей и взаимосвязей между бизнес-процессами организации;

- анализировать чувствительность изменения уровня конкурентоспособности организации и продукции к изменениям значения того или иного показателя (технического, экономического, организационного и пр.) внешней и внутренней среды организации;

- обеспечить системное выявление «узких мест» конкурентоспособности организации и продукции и управление по слабым сигналам (Раздел 2.3) конкурентоспособностью организации и продукции.

В данной статье мы не будем останавливаться на вопросах определения взаимосвязей и взаимозависимостей различных бизнес-процессов организации. Подробнее этот вопрос был изучен в [3, 5, 10, 11]. С этой целью для каждого бизнес-процесса организации необходимо определить частные и обобщенные показатели его конкурентоспособности, их весомость, на базе чего определить интегральный показатель конкурентоспособности бизнес-процесса и весомость самого бизнес-процесса в формировании интегральной оценки конкурентоспособности организации.

На базе проведенных количественных оценок конкурентоспособности организации и продукции и за счет использования вышеперечисленных возможностей СУКС может своевременное реагировать на негативные изменения внешней и внутренней среды организации и принимать своевременные управленческие решения по регулированию конкурентоспособности – то есть осуществлять управление по слабым сигналам.

2.3.1 Управление по слабым сигналам

Управление по слабым сигналам подразумевает способность системы заблаговременно обнаруживать негативное влияние на конкурентоспособность организации и продукции тех или иных факторов внешней и внутренней среды организации. Это увеличивает время реакции на такие изменения, дает возможность своевременно принять управленческие решения по адаптации к ним и избежать риска снижения конкурентоспособности организации и продукции.

На ранней стадии проявления потенциальной опасности, когда информации еще не достаточно, ответные меры будут соответственно носить общий характер и направлены на сохранение стратегической гибкости, то есть возможности организации приспосабливаться к временным и/или постоянным изменениям внешней и внутренней среды, не утрачивая конкурентных преимуществ и не снижая уровня своей конкурентоспособности. По мере поступления конкретной информации будут конкретизироваться и ответные меры организации, конечной целью которых станет либо устранение опасности (изменение поставщика), либо использование создавшихся возможностей (адаптаций к новой политической ситуации).

Такой подход в контексте стратегического управления называется «постепенным усилением ответных мер» и «реагированием на слабые сигналы».

В рамках управления по слабым сигналам СУКС сообщает руководству организации о том, что некий показатель конкурентоспособности приближается к своему критического значению. Также сообщаются влияющие на этот показатель конкурентоспособности показатели внешней и внутренней среды организации с учетом приоритетности их влияния и другие показатели конкурентоспособности организации и продукции, взаимосвязанные с рассматриваемым. Далее в рамках СУКС осуществляется анализ значений выявленных показателей на предмет определения причины снижения значения рассматриваемого показателя конкурентоспособности.

2.3.2 Отчет о конкурентоспособности организации и продукции

Выполненные математическим аппаратом СУКС оценки являются базой для проведения в рамках СУКС анализа и формирования аналитического (управленческого) отчета о конкурентоспособности организации и продукции. Такой отчет является сводным. Его данные содержат результаты проведения оценок и анализ особенностей формирования конкурентоспособности организации и продукции, варианты управленческих решений по повышению конкурентоспособности.

Полученный отчет дает руководству организации дополнительную к уже имеющейся от других систем управления организации, целевую информацию в контексте управления конкурентоспособностью. Это позволяет более точно воспринимать сложившееся состояние организации с точки зрения конкурентоспособности организации и продукции, принимать целенаправленное управленческое решение по сохранению и повышению уровня конкурентоспособности организации и продукции и удержанию их конкурентных преимуществ.

Аналитический отчет о состоянии конкурентоспособности организации и продукции, формируемый в СУКС, в зависимости от запроса руководителя может содержать как подробную, детальную, так и сокращенную информацию о конкурентоспособности продукции, организации, отдельного ее бизнес-процесса. Приоритет выдаваемой для изучения аналитической информации также может быть задан: по отдельному виду продукции, по отдельному бизнес-процессу организации и т.п. Таким образом, как проводимая оценка конкурентоспособности, так и ее результаты могут быть представлены в удобной форме в зависимости от требуемой точности и требуемого времени обработки исходной информации, проведения оценки и анализа конкурентоспособности организации и продукции.

3 СУКС и математический подход в экономике

Современная экономика немыслима без математических методов. В 21-м веке, когда информационные технологии, базирующиеся на вычислительных процессах, получили колоссальное развитие и продолжают стремительно наращивать вычислительные возможности, экономическая наука не может не воспользоваться этим благом. Любые современные экономические системы пронизаны информационными технологиями. Разрабатываются все более сложные системы управления организацией, ее бизнес-процессами с применением математических методов обработки информации. Они получают свое развитие и применение в современных организациях, облегчая, в частности, процессы принятия управленческих решений. Все нарастающая сложность технологических, организационных, экономических и других бизнес-процессов организации делают практически невозможным принятие управленческих решений без вспомогательных механизмов, способных анализировать информацию о состоянии организации и предоставлять требуемую аналитическую отчетность. Это позволяет повышать эффективность принимаемых управленческих решений в организации.

Помимо этого, процесс управления современной организацией является сложным, многоуровневым, нуждающимся в разработке все новых, эффективных, актуальных для быстроменяющихся условиях рынка вычислительных механизмов принятия решений.

В то же время, математические методы общепризнаны как важный инструмент анализа и язык для точного выражения концепции и отношений.

Развиваясь из Школы Теории управления, Математический подход дает количественную основу для принятия решений и рассматривает управление как систему математических моделей и процессов [12].

Учитывая вышеизложенное, совершенствование существующих и разработка новых математических методов в экономике – естественный и неизбежный процесс. При этом необходимо учесть имеющуюся практику использования таких методов.

Применение математических методов в современной экономике требует решения ряда методологических проблем. Вопросы применения математики в решении экономических задач вообще, и применения методов принятия решений в частности являются дискуссионными еще с 1960-х годов и продолжаются по настоящее время [12, 13, 14, 15, 16, 17].

Конструктивная критика использования математических методов в экономике – результат сложного и разнообразного опыта. Возникшие вокруг применения математических методов в решении экономических задач вопросы дают бесценный материал для разработки новых и совершенствования имеющихся математических методов. Полученный опыт позволяет избежать выявленных сложностей применения таких математических методов, их недостатков, сделать вновь создаваемые или совершенствуемые математические методы более адаптированным к решению экономических задач в современных условиях.

В этой части мы предпримем попытку ответить на наиболее распространенные вопросы и критику применения математических методов в экономике и, в частности, методов принятия решений с позиции особенностей построения и функционирования Системы управления конкурентоспособностью организации и ее математического аппарата.

Прежде всего, обозначим, что полностью разделяем позицию O. Моргенштерн [18]: «Ограничения (использования математики в экономике – прим. автора) возрастали, главным образом, из-за того, что ошибочная экономическая модель была создана и проанализирована математически или потому, что математика просто использовалась в неадекватной, если даже некомпетентной манере».

А также мы полностью разделяем следующие утверждения [12, 19]:

- «математические модели помогают в систематическом анализе проблем, но модели не заменяют здравого смысла».

- математические методы количественного анализа предоставляют инструменты для анализа, но они не могут рассматриваться как независимая система управленческой мысли.

Изложим здесь несколько распространенных критических утверждений по отношению к использованию математических методов в экономике [20] и ответим на них. Придержемся сквозной нумерации таких критических утверждений в этой статье.

Утверждение 1: Может возникнуть любое количество переменных и непредвиденных элементов, влияющих на результат (предпринимательской деятельности): изменения в моде и технологиях, государственная политика, деятельность профсоюзов, конкуренция, цены и даже погода. Ни один из этих элементов не является полностью предсказуемым; Ни один из них не может быть точно определен прошлыми результатами. Такова природа предпринимательской функции и, действительно, самой реальности. Попытки математически количественно оценить эти элементы заранее или придать количественное значение субъективным суждениям самих предпринимателей – это безумие. Они обречены на неудачу, которая заключается в грубой простоте и неточности. Ирония заключается в том, что математическая экономика стремится к точности чисел и, тем не менее, болота в статических уравнениях, которые неизбежно не могут начать учитывать все соответствующие факторы. Экономист Генри Хэзлитт говорит нам, что если математическое уравнение неточно, оно хуже, чем бесполезно; это мошенничество: Это дает нашим результатам просто ложную точность. Это дает иллюзию знания вместо откровенного исповедания невежества, неопределенности или неопределенности, которая является началом мудрости [21].

Наш ответ на Утверждение 1: В СУКС не ставится задача построения прогнозов как таковых на базе накопленной ранее информации. Задачи системы управления конкурентоспособностью организации:

- осуществить объективную, системную количественную оценку конкурентоспособность организации и продукции;

- проанализировать системно результаты проведенной оценки и выявить, какие показатели конкурентоспособности продукции и организации в большей или меньшей степени повлияли на результат оценки;

- выявить «слабые» места конкурентоспособности организации и продукции;

- предоставить руководству организации аналитический отчет с полученными результатами и рекомендуемыми (но не навязанными) вариантами управленческих решений по повышению или сохранению уровня конкурентоспособности организации и продукции, удержанию их конкурентных преимуществ.

Управленческое решение принимает руководство организации. СУКС является вспомогательным аналитическим механизмом.

СУКС обладает механизмом управления по слабым сигналам (Раздел 2.3.1), который является, в определенном смысле, механизмом прогнозирования. Этот механизм призван оказать дополнительную помощь руководству в выявлении нарастающей негативной для конкурентоспособности организации и продукции тенденции изменения во внешней или внутренней среде организации.

Кроме того, в СУКС, как в любой системе управления организацией, применяется механизм прогнозирования, где построение прогнозов осуществляется на базе данных о предыдущих состояниях организации, статистике изменения показателей ее конкурентоспособности [3]. Выявление тенденций изменения показателей конкурентоспособности организации и продукции носят вспомогательный, справочный характер. Они не претендуют, как в любой системе управления, на исключительно правильный прогноз, способный предсказать любые, даже сложно предсказываемые изменения. В случае, если современная экономическая наука создаст уникальный механизм прогнозирования, способный предугадывать любые, даже маловероятные события на рынке, СУКС может адаптироваться к его использованию в рамках своего функционирования.

Основная оценка СУКС осуществляется на базе актуальных и объективных данных в режиме реального времени, поступающих от других систем управления организацией, отчетности организации, операторов СУКС, актуализирующих информацию.

Что касается точности проводимых в СУКС оценок, то, согласно таблице 1, она определяется, исходя из объёма наличествующей информации о значимых для определения конкурентоспособности организации и продукции факторах о внешней и внутренней среде организации.

Таким образом, руководство организации всегда в курсе того, насколько точна произведенная количественная оценка конкурентоспособности организации и продукции.

Утверждение 2: «…. уравнения не дают никакой информации о человеческом действии, посредством которого достигается гипотетическое состояние равновесия».

Наш ответ на Утверждение 2: Эффективное управление организацией есть результат ряда точных, своевременных управленческих решений конкретных лиц, их принимающих. Но принятие таких решений было бы трудно осуществимо или, порой, неосуществимо вообще в современных условиях в отсутствие механизма объективной и комплексной оценки технической, производственной, экономической, организационной ситуации в организации. СУКС является механизмом, предоставляющим такую оценку и ее анализ в части конкурентоспособности организации и продукции, варианты управленческих решений по повышению конкурентоспособности организации и продукции. Тем не менее, окончательное решение остается за руководством организации. СУКС является вспомогательным механизмом для руководства организации на пути к целевому управлению конкурентоспособностью организации и продукции.

Утверждение 3: Еще одна слабость, присущая математическому подходу, обсуждается Генри Хэзлиттом в его великой книге «Неудача «новой экономики». Там Хазлитт показывает, что «математическое утверждение, которое должно быть научно полезно, должно, как и словесное утверждение, по крайней мере быть поддающимся проверке, даже если оно не проверено» [21].

Наш ответ на Утверждение 3: Математический аппарат оценки конкурентоспособности организации и продукции СУКС прошел удачную апробацию на стадии своей разработки [3] и показал свою эффективность и объективность. Стоит отметить, что для каждой конкретной организации перечень показателей конкурентоспособности, их приоритетность отличаются (в зависимости от сферы деятельности организации, ее целей, ситуации на рынке и пр.). Сходимость результатов может быть проверена опросом среди потребителей, экспертно в сравнении с продукцией и организацией-конкурентами и пр.

Утверждение 4: математический подход не одобряется верующими в рынок. Типичный гражданин — неэкономист — также отталкивается им, но по другой причине: запутанное множество сложных уравнений просто выходит за рамки его понимания.

Наш ответ на Утверждение 4: На этапе функционирования СУКС оценка конкурентоспособности организации и продукции, а также формирование аналитических отчетов и вариантов управленческих решений осуществляются автоматически. Ввод исходных данных и их обновление осуществляется автоматически от систем управления, функционирующих в организации, или через удобный интерфейс операторами. Создание такого интерфейса в современных условиях осуществимо с помощью ряда известных методов. Поэтому на этапе функционирования внедренной в организации СУКС пользователи не нуждаются в специальной математической подготовке. Математический аппарат СУКС скрыт от непосредственного пользователя.

Ответим также с позиции особенностей построения и функционирования СУКС и ее математического аппарата на критику, представленную в [12], где перечислены недостатки математического подхода Теории управления.

Утверждение 5: В реальной жизни руководители должны быстро принимать решения, не дожидаясь полной информации для разработки моделей.

Утверждение 6: Различные математические инструменты помогают в принятии решений. Но принятие решений — это часть управленческой деятельности. У руководства есть много других функций, кроме принятия решений.

Наш ответ на Утверждения 5 и 6: Количественная оценка и анализ конкурентоспособности организации и продукции в СУКС может быть выполнен с различной точностью (Таблица 1). При меньшей точности потребуется меньше исходных данных, что ускорит проведение оценки и анализа. Кроме того, СУКС предоставляет руководству аналитический отчет о конкурентоспособности организации и продукции, содержащий более или менее (в зависимости от потребности руководителя) подробную аналитическую информацию и оценки конкурентоспособности с вариантами управленческих решений (Раздел 2.3.2).

Утверждение 7: Этот (математический – прим. автора) подход предполагает, что все переменные для принятия решений являются измеримыми и взаимозависимыми. Это предположение нереалистично.

Наш ответ на Утверждение 7: Математический аппарат СУКС не навязывает ни характер зависимостей между показателями, ни значения показателей. Формулы 5 и 9 – математические модели оценки конкурентоспособности организации и продукции соответственно позволяют задавать как взаимосвязанные частные и обобщенные показатели конкурентоспособности организации и продукции, так и несвязанные между собой. Подробнее об установлении взаимосвязей см. Раздел 2.3 и формулы 1, 2.

Что касается неизмеримых показателей (нам думается, что речь идет о качественных показателях), то они могут быть оценены экспертно. Существует множество активно используемых методов экспертной оценки качественных показателей, в частности, метод анализа иерархий [7], его модифицированная автором версия [3]. Наличие или отсутствие некоторого признака может быть задано, например, как 1 и 0 (например, факт наличия услуги доставки товара: 1 – товар может быть доставлен курьерской доставкой, 0 – только самовывоз).

Утверждение 8: Иногда информация, доступная в бизнесе для разработки математических моделей, не соответствует дате и может привести к неправильному принятию решений.

Наш ответ на Утверждение 8: Подобные ситуации распространены достаточно широко. Их наличие не связано с точностью и эффективностью самих математических методов. Неточность исходной для проведения оценки и анализа информации является для применяемого математического метода неустранимой погрешностью. Такую погрешность можно минимизировать, например, принятием ряда организационных мер по своевременному обновлению входящей для СУКС информации. При формировании управленческого решения руководитель или другое лицо, принимающее решение, должны располагать максимально актуальной информацией об организации и ее продукции. Отметим, что даже в отсутствие математического метода руководитель организации не сможет принять эффективное управленческое решение, если не будет располагать актуальными необходимыми исходными данными.

При создании системы управления конкурентоспособностью организации важно организационно решать вопросы по построению единых баз данных для всех систем управления организацией, являющихся подсистемами для СУКС [3], и самой СУКС. Это необходимо для быстрого получения целостной и своевременной информации о деятельности организации ее руководством для принятия своевременного управленческого решения.

Утверждение 9: Одно из важнейших требований, выдвигаемых математическим методам в экономике вообще [13] и в принятии управленческих решений в частности, является требование о том, что применение таких методов не должно искажать реальную экономическую картину. Получаемая математическая модель может дать приближенное представление о событии, явлении (результаты могут быть предоставлены с определенной оцененной точностью), но никак не искаженное, ведущее к ложным выводам, а значит к принятию ложных управленческих решений.

Наш ответ на Утверждение 9: Как было сказано выше (Раздел 2.3), объективность результатов оценки конкурентоспособности организации и продукции математический аппарат СУКС осуществляет за счет применяемых при построении и функционировании СУКС системного и процессного подходов и четкого определения точности проводимой оценки (Таблица 1).

Кроме того, математический аппарат определения уровня конкурентоспособности организации и продукции, функционирующий в СУКС, не имеет каких-либо избыточных, не соответствующих реальности, требований и условий (см. подробнее Таблица 2). А также объективность проводимой оценки обеспечивается за счет установления приоритетности частных и обобщенных показателей конкурентоспособности организации и продукции. Помимо ряда изложенных выше критических утверждений по отношению к использованию математических методов в экономике, существует ряд выявленных вследствие разнообразного и сложного опыта применения ограничений применения тех или иных методов математического подхода Теории управления.

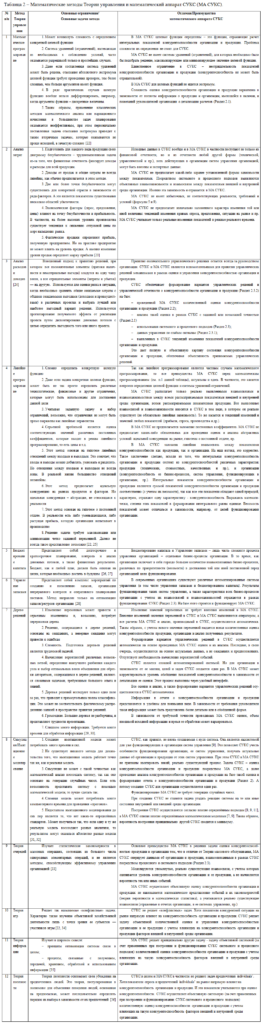

В таблице 2 приведены распространенные математические методы Теории управления, решаемые ими задачи или критические замечания и ограничения их использования; а также отличия и преимущества математического аппарата количественной оценки конкурентоспособности организации и продукции СУКС.

Дополнительно к данным таблицы 2 отметим, что ни один из перечисленных математических методов Теории управления не осуществляет целенаправленную количественную оценку конкурентоспособности организации и ее продукции с учетом заданной точности. Приведенные методы не позволяют обеспечить такую оценку системно, учитывая сложность формирования конкурентоспособности организации и продукции, сложность организационной структуры данной организации, ее бизнес-процессов, взаимосвязи и взаимозависимости этих бизнес-процессов и функционирующих в организации систем управления, влияющие на конкурентоспособность организации и продукции факторы внутренней среды организации (финансовая, техническая, управленческая и пр. отчетность, отчеты систем управления организации, экспертные оценки, пр.), а также влияние внешней среды организации – спрос на продукцию организации, ее ценовая политика, особенности отраслевого рынка, данные о продукции/организациях-конкурентах.

4 Выводы

Проведенное в статье исследование является обоснованием объективности математических оценок, проводимых математическим аппаратом СУКС. Основываясь на таких оценках, а также проводимом на их базе в СУКС автоматизированном анализе, можно не только определить место организации на рынке – уровень ее конкурентоспособности, но и обеспечить управление конкурентоспособностью организации и продукции на основе актуальных данных [3, 5].

Руководствуясь известным изречением М. Портера «Идею конкурентной стратегии можно выразить в двух словах: «быть непохожим». Это означает продуманный выбор ряда видов деятельности, которые позволят предоставлять уникальный портфель создаваемой ценности» [37], оценки МА СУКС и анализ СУКС позволяют выявить такие отличия – конкурентные преимущества – продукции или организации, которые дают им возможность занимать лидирующие позиции на рынке.

Как упоминалось выше, МА СУКС и СУКС в целом позволяют оценить такие конкурентные преимущества количественно и системно, с учетом влияющих на них факторов внешней и внутренней среды с определенной точностью. Это даст возможность объяснить уникальность конкурентоспособной организации, принципы, позволяющие ей удерживать свои конкурентные позиции. Причем такие оценка и анализ конкурентоспособности могут быть проведены в СУКС в том числе и для организации/продукции-конкурента. Таким образом, выявленные оцененные и проанализированные системно и целенаправленно уникальные конкурентные преимущества той или иной организации/продукции-конкурента позволят учесть опыт конкурента в функционировании своей организации.

Согласно [37] «Устойчивого успеха добьются те компании, которые как можно раньше определят и обеспечат уникальную конкурентную позицию для видов своей деятельности». Механизм оценки и анализа конкурентоспособности организации и продукции, сформированный в СУКС, позволит сформировать уникальную конкурентную стратегию повышения такой конкурентоспособности. Такой механизм позволит обеспечить удержание конкурентных преимуществ организации и продукции, предотвращения потери доли рын ка в его быстро меняющихся условиях и в периоды все чаще возникающих кризисов.

Литература

- Иванкова M.A. (2007). Построение математической модели системы управления конкурентоспособностью организации // М., Издательство «ООО НПЦ «Энергоинвест», Интеграл. –№5. – С. 72-73

- Иванкова M.A. (2007). Особенности применения стандартных характеристик больших систем в системе управления конкурентоспособностью организации // Доклад к V научно-практической конференции магистров, аспирантов и молодых ученых «Экономический рост и трансформация отраслевых рынков в транзитивной экономике» ГОУ ВПО «РУДН», 10 октября 2007г.

- Иванкова M.A. (2008). Диссертация на соискание степени кандидата экономических наук «Концептуальные подходы к управлению конкурентоспособностью машиностроительных организаций (на примере ОАО «Ново-Вятка»).

- Иванкова M.A. (2013). Использование процессно-стоимостного подхода при оценке и анализе экономической эффективности проектов АЭС на всех этапах жизненного цикла // М., Издательство «ООО НПЦ «Энергоинвест», Интеграл, №3/2012. стр.38-41

- Ivankova M.A. (2015). Process Approach And Modelling In Organisation Competitiveness Management System // Scientific & Academic Publishing/ Management, Vol. 3 No. 5, 2015, pp. 273-278

- Cost estimate classification system – As applied in engineering, procurement, and construction for the process industries (2016). AACE International Recommended Practice No. 18R-97. // TCM Framework: 7.3 – Cost Estimating and Budgeting. Rev. March 1, 2016. https://web.aacei.org/docs/default-source/toc/toc_18r-97.pdf?sfvrsn=4

- Саати Т., Томас Л. (1993). Принятие решений. Метод анализа иерархий. –М.: Радио и связь. – 320 с.

- Черемных О.С., Черемных С.В. (2005). Стратегический корпоративный реинжиниринг: процессно-стоимостной подход к бизнес управлению. Training manual. – M., Финансы и статистика

- ISO 9001 (2013). Process Approach. http://askartsolutions.com/iso-9001-process-approach.html

- Goethals, F. and Backer, M. (2005). Wilfried Lemahieu, Monique Snoeck, Jacques Vandenbulcke. Identifying Dependencies in Business Processes. https://pdfs.semanticscholar.org/3f25/82666e596bc6c64af4df738b966e9ceeabc9.pdf

- Robson, M. and Ullah, P. (1996). A practical guide to business process reengineering. http://www.pqm-online.com/assets/files/lib/books/robson.pdf

- Olum, Y. (2004). Modern management theories and practices. 15th East African Central Banking Course, Kenya School of Monetary Studies

- Бирюков Б.В. (1963). Крах метафизической концепции универсальности предметной области в логике. М., Высшая школа. 49 стр.

- Mises, L. (1960). Epistemological problems of economics. Princeton.

- Слигмен, Б. (1968). Основные течения современной экономической мысли. М. Прогресс

- Welch, I. (2010). A critique of quantitative structural models in corporate finance” University. https://www.anderson.ucla.edu/Documents/areas/fac/finance/WelchStructural.pdf

- Wuthrich, N. (2017). Review of Peter Spiegler’s “Behind the model: a constructive critique of economic modeling. Cambridge University Press, 2015, 201 pp.”, Erasmus Journal for Philosophy and Economics, Vol. 10, Issue 1, Spring 2017, pp. 124-132

- Morgenstern, O. (1963). Limits to the uses of mathematics in economics. https://www.princeton.edu/~erp/ERParchives/archivepdfs/M49.pdf

- Spiegler, P. (2015). Behind the Model: A Constructive Critique of Economic Modeling. Cambridge: Cambridge University Press. 201pp.

- Reed, L.W. (1977). A Critique of Mathematical Economics. https://fee.org/articles/a-critique-of-mathematical-economics/

- Hazlitt, H. (1959). The Failure of the «New Economics. Princeton, New Jersey: D. Van Nostrand Company, Inc.

- Грешилов А.А. (2014). Математические методы принятия решений: учеб. пособие – 2-е изд., испр. и доп. М.: Изд-во МГТУ им. Н.Э. Баумана. – 647 с. http://baumanpress.ru/books/456/456.pdf

- Ndaliman, M.B. and Bala K.C. (2007). Practical Limitations of Break-Even Theory. http://www.journal.au.edu/au_techno/2007/Jul07/auJournalTech_article09.pdf

- Boardman, A.E. and others (2017). Cost-Benefit Analysis. Concepts and practice. Cambridge University Press, 556 pp.

- Limitations Of Linear Programming. http://www.tutorsonnet.com/limitations-of-linear-programming-homework-help.php

- Maitland, I. (2002). Budgeting for Non-Financial Managers. How to Master and Maintain Effective Budgets. Moscow, Balance Club, 204 pp.

- Vasilchenko, М. (2010). Планирование предприятия. http://be5.biz/ekonomika/p004/22.html

- Шрейбфедер, Д. (2006). Эффективное управление запасами. Альпина Бизнес, Москва, 304 стp. https://www.lobanov-logist.ru/upload/iblock/e8b/e8b7866b63a219ef94f7666984c1987d.pdf

- Shinduja, S. (2016). Quantitative Techniques in Decision Making. http://www.businessmanagementideas.com/management/functions/quantitative-techniques-in-decision-making-management/10037

- Nayab, N. (2017). A Review of Decision Tree Disadvantages. http://www.brighthubpm.com/project-planning/106005-disadvantages-to-using-decision-trees/

- Аникеева К.А. (2014). Преимущества и недостатки имитационного моделирования в экономических исследованиях. Финансовый университет при Правительстве РФ, Москва.

- Кобелев Н.Б. (2003). Особенности имитационного моделирования сложных экономических систем. М.: Дело. – 336 с.

- Cheema, D.S. (2005). Operations Research. Laxmi Publications”, Firewall Media, New Delhi

- Раяцкас Р.Л., Плакуновa М.К. Количественный анализ в экономике. М.: Наука, 1987. – 376 с.

- Дмитриев В.И. (1989). Прикладная теория информации. Учебник для студентов ВУЗов по специальности «Автоматизированные системы обработки информации и управления». – М.: Высшая школа – 320 c

- Hauser, R.H. and Urban, G.L. (1977). Direct assessment of consumer utility functions: von Neumann-Morgenstern Utility Theory Applied to Marketing. https://pdfs.semanticscholar.org/7517/4e2efaf42d996250503ce6edff544c1c16bc.pdf

- Porter M., (1996). What is strategy?, Harvard Business Review 74(6), pp. 61–78.

References

- Ivankova, M.A. (2007). Development of the mathematical model of the organisation competitiveness management system. Energoinvest Publishing, Integral, Vol.5 pp. 72-73

- Ivankova, M.A. (2007). Particular features of applying the standard characteristics of large systems in the Organisation competitiveness management system, 5th Scientific and practical conference of the masters, graduate students and young scientists «Economic growth and transformation of sectoral markets in a transitive economy» 10.10.2007, Peoples’ Friendship University of Russia.

- Ivankova, M.A. (2008), PhD thesis «Conceptual demands for management to competitive advantages in organisations into the development of the Russian machinery based on the experience of JSC Novo-Vyatka», Moscow, Russia.

- Ivankova, M.A. (2012). The application of the process-cost approach in assessing and analyzing of the NPP projects’ economic effectiveness, at all stages of its life cycle. Energoinvest Publishing, Integral, Vol.3. pp.38-41

- Ivankova, M.A. (2015). Process Approach And Modelling In Organisation Competitiveness Management System, Scientific & Academic Publishing/ Management, Vol. 3 No. 5, pp. 273-278

- Cost estimate classification system – As applied in engineering, procurement, and construction for the process industries, (2016), AACE International Recommended Practice No. 18R-97 // TCM Framework: 7.3 – Cost Estimating and Budgeting. Rev. March 1, 2016. available at: https://web.aacei.org/docs/default-source/toc/toc_18r-97.pdf?sfvrsn=4

- Saati, Т. and Томаs, L. (1993), Prinyatiye resheniy. Metod analiza ierarhiy [Decision making. Method of hierarchies analysis]. Radio and connection, Moscow, Russia

- Cheremnyh, О.S. and Cheremnyh, S.V. (2005). Strategicheskiy korporativniy reinzheniring: processno-stoimostnoy podhod k bizness upravleniyu [Strategic corporate reengineering: a process-value approach to business management. Training manual], Finance and statistics Publishing, Moscow, Russia

- ISO 9001 (2013). Process Approach. available at: http://askartsolutions.com/iso-9001-process-approach.html

- Goethals, F. and Backer, M. (2005). Wilfried Lemahieu, Monique Snoeck, Jacques Vandenbulcke. Identifying Dependencies in Business Processes. available at: https://pdfs.semanticscholar.org/3f25/82666e596bc6c64af4df738b966e9ceeabc9.pdf

- Robson, M. and Ullah, P. (1996). A practical guide to business process reengineering. available at: http://www.pqm-online.com/assets/files/lib/books/robson.pdf

- Olum, Y. (2004). Modern management theories and practices. 15th East African Central Banking Course, Kenya School of Monetary Studies

- Birukov, B.V. (1963). Krakh metaphizicheskoy koncepcii universalnosti predmetnoy oblasti v logike [The collapse of the metaphysical concept of universality of the subject area in logic], High School, Moscow. 49 pp.

- Mises, L. (1960). Epistemological problems of economics. Princeton.

- Seligmen, B. (1968). Osnovniye techeniya sovremennoy economicheskoy mysli. Progress, Moscow, Russia

- Welch, I. (2010), “A critique of quantitative structural models in corporate finance” University, available at: https://www.anderson.ucla.edu/Documents/areas/fac/finance/WelchStructural.pdf

- Wuthrich, N. (2017). Review of Peter Spiegler’s “Behind the model: a constructive critique of economic modeling. Cambridge University Press, 2015, 201 pp.”, Erasmus Journal for Philosophy and Economics, Vol. 10, Issue 1, Spring 2017, pp. 124-132

- Morgenstern, O. (1963). Limits to the uses of mathematics in economics. available at: https://www.princeton.edu/~erp/ERParchives/archivepdfs/M49.pdf

- Spiegler, P. (2015). Behind the Model: A Constructive Critique of Economic Modeling. Cambridge: Cambridge University Press. 201pp.

- Reed, L.W. (1977). A Critique of Mathematical Economics. available at: https://fee.org/articles/a-critique-of-mathematical-economics/

- Hazlitt, H. (1959). The Failure of the «New Economics. Princeton, New Jersey: D. Van Nostrand Company, Inc.

- Greshilov, А.А. (2014). Matematicheskie metody prinyatiya resheniy [Mathematical methods of decision making: manual], BMSTU, Moscow, 647 pp. http://baumanpress.ru/books/456/456.pdf

- Ndaliman, M.B. and Bala K.C. (2007). Practical Limitations of Break-Even Theory, available at: http://www.journal.au.edu/au_techno/2007/Jul07/auJournalTech_article09.pdf

- Boardman, A.E. and others (2017). Cost-Benefit Analysis. Concepts and practice. Cambridge University Press, 556 pp.

- Limitations Of Linear Programming. available at: http://www.tutorsonnet.com/limitations-of-linear-programming-homework-help.php

- Maitland, I. (2002). Budgeting for Non-Financial Managers. How to Master and Maintain Effective Budgets. Balance Club, Moscow. 204 pp.

- Vasilchenko, М. (2010).Planirovaniye predpriyatiya [Enterprise planning],available at: http://be5.biz/ekonomika/p004/22.html

- Schreibfeder, J. (2006). Effectivnoye upravleniye zapasami [Efficient inventory management], Alpina Business Books, Мoscow, 304 pp., available at: https://www.lobanov-logist.ru/upload/iblock/e8b/e8b7866b63a219ef94f7666984c1987d.pdf

- Shinduja, S. (2016). Quantitative Techniques in Decision Making. available at: http://www.businessmanagementideas.com/management/functions/quantitative-techniques-in-decision-making-management/10037

- Nayab, N. (2017). A Review of Decision Tree Disadvantages. available at: http://www.brighthubpm.com/project-planning/106005-disadvantages-to-using-decision-trees/

- Anikeeva, K.A. (2014). Preimuschestva I nedostatki imitacionnogo modelirovaniya v economicheskih issledovaniyah [Advantages and disadvantages of simulation modeling in economic researches], Financial University under the Government of the Russian Federation (Finance University). Moscow, Russia

- Kobelev, N.B. (2003). Osobennosti imitacionnogo modelirovaniya slozhnih economicheskih system [Features of imitating modeling of the economic systems]. Delo, Мoscow, 336 pp.

- Cheema, D.S. (2005). Operations Research. Laxmi Publications. Firewall Media, New Delhi.

- Rayatskas, Р.L. and Plakunov, М.К. (1987). Kolichestvenniy analiz v economike [Quantitative analysis in Economics].Academy of Sciences, USSR, 392 pp.

- Dmitriev, V.I. (1989), Prikladnaya teoriya ingormacii [Applied information theory]. Manual for university students in the specialty «Automated Information Processing Systems and Management»,High School, Moscow, 320 pp.

- Hauser, R.H. and Urban, G.L. (1977). Direct assessment of consumer utility functions: von Neumann-Morgenstern Utility Theory Applied to Marketing. available at: https://pdfs.semanticscholar.org/7517/4e2efaf42d996250503ce6edff544c1c16bc.pdf

- Porter M., (1996). What is strategy? Harvard Business Review 74(6), pp. 61–78.