Московский экономический журнал 6/2020

DOI 10.24411/2413-046Х-2020-10373

ДИАГНОСТИКА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ И РЕКОМЕНДАЦИИ

ПО ЕЕ СТАБИЛИЗАЦИИ

DIAGNOSTICS OF FINANCIAL AND ECONOMIC ACTIVITIES OF AGRICULTURAL ORGANIZATIONS AND RECOMMENDATIONS FOR ITS STABILIZATION

Бондина

Наталья Николаевна, доктор экономических наук, профессор,

заведующий кафедрой, Пензенский государственный аграрный университет, г. Пенза

Бондин

Игорь Александрович, доктор экономических наук, доцент, декан,

Пензенский государственный аграрный университет, г. Пенза

Зубкова

Татьяна Викторовна, кандидат экономических наук, доцент, Пензенский

государственный аграрный университет, г. Пенза

Лаврина

Ольга Викторовна, кандидат экономических наук, доцент, Пензенский

государственный аграрный университет, г. Пенза

Bondina N.N., natalya_bondina@mail.ru

Bondin I.A., igor_bondin@mail.ru

Zubkova T.V., tat-zubkova@mail.ru

Lavrina O.V., lavrina_ola@mail.ru

Аннотация.

Авторы в своей статье представили финансовые результаты деятельности

сельскохозяйственных организаций Пензенской области за 2000-2018 г.г. Дали

оценку финансовой устойчивости, платежеспособности и ликвидности, представили

коэффициенты рентабельности финансово-хозяйственной деятельности, а также

отразили взаимосвязь показателей финансовой устойчивости, ликвидности и

рентабельности в сельскохозяйственных организациях. Для улучшения финансовой ситуации в сельскохозяйственных организациях авторами предложен алгоритм последовательных этапов

для повышения финансовой устойчивости.

Summary. The authors in their article presented the financial results of the

activities of agricultural organizations of the Penza region for 2000-2018.

They assessed financial stability, solvency and liquidity, presented

profitability ratios for financial and economic activities, and also reflected

the relationship between indicators of financial stability, liquidity and

profitability in agricultural organizations. To improve the financial situation

in agricultural organizations, the authors proposed an algorithm of successive

stages to increase financial stability.

Ключевые

слова: финансово-хозяйственная деятельность, анализ,

прибыль, рентабельность, устойчивость, платежеспособность, ликвидность.

Key words: financial and economic activities, analysis, profit,

profitability, stability, solvency, liquidity.

В условиях действия санкций и курса на импортозамещение для производителя большую значимость приобретает финансовый результат, когда важнее не увеличение количества производимой продукции, сколько прибыли, которая может быть получена в результате продажи сельскохозяйственной продукции. Показатели финансовых результатов характеризуют устойчивость деятельности сельскохозяйственных организаций. Экономическая эффективность и стабильность развития экономических субъектов во многом определяются способностью адаптироваться к объективно изменяющимся условиям деятельности, где решение долгосрочных важных задач повышения устойчивости деятельности сельскохозяйственных организаций производства и степени удовлетворения потребностей в продовольствии за счет производства сельскохозяйственной продукции отечественных товаропроизводителей. [1]

В аграрном секторе экономики предпринимаются действия сделать отрасль сельского хозяйства конкурентоспособной и эффективной, существенно увеличить стабильность обеспечения России сельскохозяйственной продукцией и улучшить ее качество. Решается проблема упор на реорганизацию экономических отношений в сельском хозяйстве, значение которой заключается в том, чтобы дать сельскому населению возможность для использования предпринимательства и самостоятельности. Важное значение в разрешении этих проблем принадлежит диагностики финансово-хозяйственной деятельности предприятий по обоснованной методике, позволяющей их результаты использовать при разработке бизнес-планов, принятия своевременных управленческих решений и проведении внутрихозяйственного контроля. [3]

Основным показателем результативности деятельности предприятия является рентабельность. Сельскохозяйственные предприятия большую долю прибыли имеют от продажи произведенной сельскохозяйственной продукции, рентабельность отдельно взятых видов продукции в конечном итоге оказывает непосредственное влияние на результативность деятельности организации в целом. При этом важное значение в снижении затрат на производства и повышении уровня рентабельности сельскохозяйственной продукции имеет эффективное и экономное использование материально-производственных запасов, установление важных направлений их применения, обеспечивающих рост их окупаемости и, как следствие этого, увеличение суммы прибыли. Таким образом, чем больше предприятие реализует рентабельной продукции, тем больше сумма прибыли, что в свою очередь обеспечивает стабильность финансового состояния. [5]

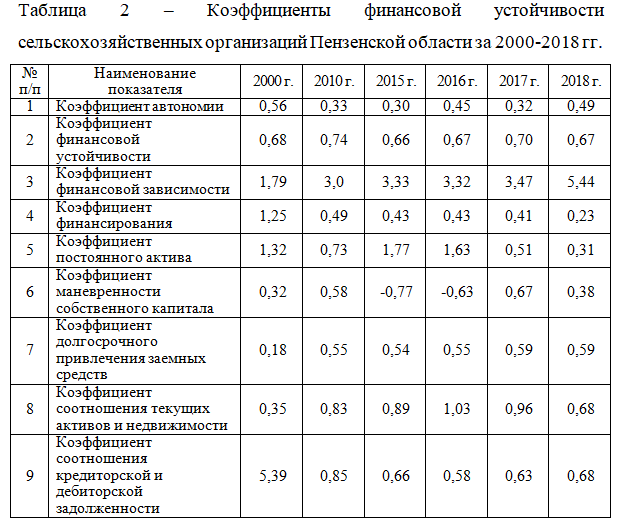

Данные таблицы, свидетельствует что в 2018 г. по сравнению с 2000 годом общее число сельскохозяйственных организаций сократилось более чем в 3 раза. Следует отметить, что доля убыточных хозяйств в 2018 г. сократилось по сравнению с 2000 г. на 46 %. Уровень рентабельности по всей деятельности в 2018 г. в среднем по региону составил 1,2 %, что на 6,8% ниже уровня 2000 г.[7] Вне зависимости от организационно-правовой формы хозяйствующих субъектов финансовая устойчивость является ключевым индикатором эффективности деятельности сельскохозяйственных организаций. При этом, стабильность и устойчивость выступают основными факторами характеризующих финансовое состояние предприятий. Таким образом, основа финансовой устойчивости организаций заключается в анализе его финансового состояния в будущем с точки зрения иммунитета к воздействию внешних и внутренних факторов, влияющих на воспроизводственный процесс в аграрном секторе. Важную роль в диагностике финансового состояния сельскохозяйственных организаций отводится расчету относительных показателей – финансовых коэффициентов (табл. 2). [4]

Данные таблицы

2 показывают, что значение показателей финансовой устойчивости за 2000- 2018

г.г. снизились, так как наблюдается увеличение отклонений значений основных

показателей от нормативных. Одним из основных показателем характеризующих

финансовую устойчивость является коэффициент финансовой независимости

(автономии), который определяет роль собственного капитала в формировании имущества

хозяйствующего субъекта. Данный коэффициент указывает на прогнозы изменения финансового состояния на

краткосрочный период. Рост данного коэффициента свидетельствует о снижение

зависимости организации от заемных средств (нормативное ограничение ≥ 0,5).

Уменьшение значения данного коэффициента свидетельствует о кризисе финансового

состояния. В сельскохозяйственных организациях Пензенской области значение данного

показателя снизилось с 0,56 в 2000 г. до 0,49 – в 2018 г., что свидетельствует

о финансовых затруднениях.

За период 2000-2018 г.г. значение коэффициента финансирования также снижается,

что свидетельствует

о формировании активов организаций. Так,

если в 2000 г. значение показателя составляло 1,25, то в 2018 г.

значение показателя снизилось до 0,23. Это о том, что большая часть имущества

сельскохозяйственных организаций за счет

заемных источников, а это вновь подтверждает финансовую неустойчивость..

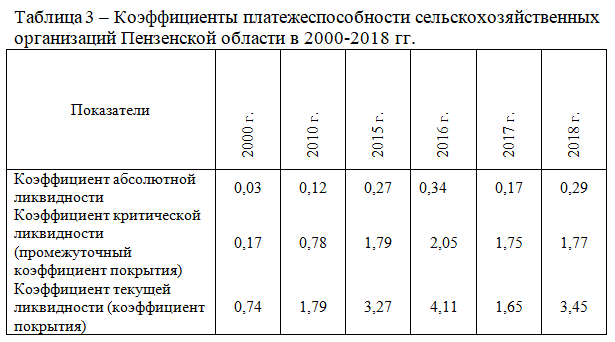

Диагностика

показателей платежеспособности и

рентабельности сельскохозяйственных организаций позволяет выявить слабые е и

сильные позиции по направлениям деятельности хозяйствующих субъектов, что в

свою очередь позволяет установить ключевые и эффективные методы укрепления

финансовых позиций организаций. [2]

Анализ

платежеспособности сельхозпредприятий Пензенской области приводится в таблице 3.

Из данных таблицы 3, можно заметить, что значение коэффициента абсолютной ликвидности в 2018 г. составило 0,29, что выше уровня 2000 г. на 0,26. Это говорит о том что в отчетном периоде организации смогут оплатить 29% своих краткосрочных обязательств за счет наиболее ликвидных активов.

Значение показателя текущей ликвидности, позволяет определить способность

организации погашать свои краткосрочные обязательства с учетом продажи оборотных активов. В отчетном

периоде значение данного коэффициента составило 3,45, что выше нормативного

значения. В

целом значение показателей ликвидности можно охарактеризовать, как

положительное с точки зрения, что организации обладают достаточной ликвидностью

и платежеспособностью.

Данные проведенного анализа позволяют сделать вывод о том, что усельскохозяйственных

предприятий Пензенской области имеются предпосылки для устойчивого развития. [18].

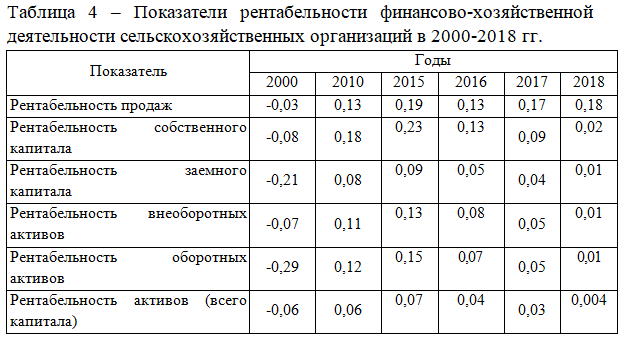

Для оценки эффективности функционирования

хозяйствующих субъектов применяются ряд показателей рентабельности. Они более

полно, чем прибыль, характеризуют заключительные результаты деятельности, так

как их значение отражает соотношение эффекта с имеющимися или используемыми

ресурсами. [6] Данные

показатели рентабельности деятельности отражены в таблице 4.

За исследуемый период положительное значения основных показателей рентабельности сельскохозяйственных организаций Пензенской области наблюдались с 2005 по 2018 г.г., так как результативность их деятельности была прибыльной.

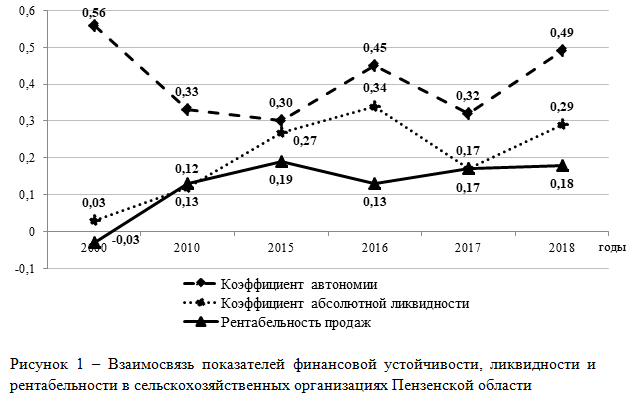

Эффективность деятельности предприятия непосредственно связана с его финансовым состоянием. На рисунке 1 представлена взаимосвязь показателей финансовой устойчивости, ликвидности и рентабельности в сельскохозяйственных организациях Пензенской области.

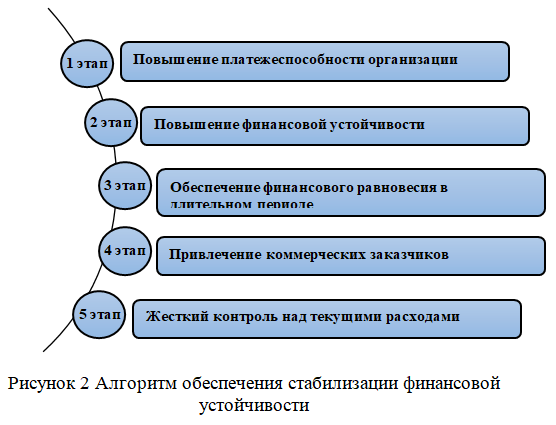

На наш взгляд, для улучшения финансовой ситуации в сельскохозяйственных организациях считаем целесообразным использовать разработанный алгоритм последовательных этапов для повышения финансовой устойчивости (рисунок 2).

1 этап. Повышение

платежеспособности организации, которое может быть обеспеченно двумя

путями:

– уменьшением размера текущих внешних и внутренних

финансовых обязательств организации в краткосрочном периоде, принятием на себя

меньших по объему новых обязательств;

– увеличением суммы денежных средств, обеспечивающих

погашение просроченных и исполнение срочных обязательств.

Сокращение размера краткосрочных финансовых

обязательств, обеспечивающее снижение объема отрицательного денежного потока в

краткосрочном периоде, может быть достигнуто за счет следующих основных

мероприятий:

- пролонгации краткосрочных финансовых кредитов;

- реструктуризации кредиторской задолженности;

- сокращения остатков готовой продукции на складе.

Цель этого этапа финансовой стабилизации будет

считаться достигнутой, если будет увеличена текущая платежеспособность

организации, т. е. объем поступления денежных средств превысит объем неотложных

финансовых обязательств в краткосрочном периоде. Это означает, что угроза

банкротства организации в текущем отрезке времени носит, как правило,

отложенный характер.

2 этап. Повышение финансовой устойчивости.

Неплатежеспособность организации может быть устранена в течение короткого

периода за счет осуществления ряда аварийных финансовых операций, но если сами

причины, генерирующие неплатежеспособность, будут оставаться неизменными, то вскоре

организация снова может оказаться неплатежеспособной. Поэтому важно

одновременно устранить негативные причины или резко ограничить их влияние на

финансовую устойчивость организации. Это позволит устранить угрозу банкротства

не только в коротком, но и в относительно более продолжительном промежутке

времени.

Цель этого этапа финансовой стабилизации будет

считаться достигнутой, если предприятие выйдет на рубеж финансового равновесия,

предусматриваемый целевыми показателями финансовой структуры капитала и обеспечивающий

достаточную его финансовую устойчивость.

3 этап. Обеспечение

финансового равновесия в длительном периоде. Полная финансовая

стабилизация достигается только тогда, когда организация обеспечила длительное

финансовое равновесие в процессе своего функционирования, создала условия для

своего самофинансирования, развития производства и устранения старых и

возникающих новых угроз улучшению финансовых результатов деятельности

организации.

Обеспечение финансовой

стабильности (равновесия) вдлительном периоде

обеспечивается целым рядом мер:

- внедрением новых видов рентабельной продукции, обладающей конкурентными преимуществами на рынке;

- повышением качества продукции и улучшением потребительских свойств выпускаемой продукции;

- ускорением оборачиваемости оборотных активов;

- увеличением объема выпуска за счет обновления оборудования и использования новых технологий;

- сокращением сроков расчетов за поставляемую продукцию и др.

Обеспечение финансовой устойчивости организации в

длительном периоде за счет увеличения прибыли может создать хорошие условия для

самофинансирования экономического роста организации и сокращения привлечения

кредитных ресурсов.

4 этап. Привлечение коммерческих заказчиков.

Для того чтобы увеличить прибыль необходимо привлечь необходимое число коммерческих заказчиков, а для этого необходимо разработать эффективную структуру маркетинга. Маркетинг — это одновременно и комплекс мероприятий в области исследования торгово-сбытовой деятельности предприятия, связанный с изучением всех факторов, оказывающих воздействие на процесс производства и продвижения товаров и услуг от производителя к потребителю.

5 этап. Жесткий контроль над текущими расходами.

На этом этапе принимается решение о немедленном прекращении финансирования тех статей расходов, которые руководство считает недопустимыми при текущем финансовом положении предприятия.

Если предприятие намерено

проявлять активность в направлении развития своего производства, изменив

принципы управления деятельностью предприятия.

Реализация

вышеизложенных мероприятий в рамках предложенного алгоритма обеспечения стабилизации финансовой

устойчивости позволит сельскохозяйственным предприятиям улучшить свое

финансовое положение, адаптироваться к изменяющимся условиям конкурентной среды

и укрепить свое положение в аграрном секторе экономики. Но главным преимуществом принятых мер

окажется отлаженная система ведения финансово-хозяйственной деятельностью на

основе принципа расширенного воспроизводства.

Литература

- Бондина Н.Н. Методы оценки

результативности и эффективности сельскохозяйственного производства / Н.Н.

Бондина, И.А. Бондин, О.В. Лаврина // Аграрный научный журнал, №5, 2015.-

с.68-73 - Бондина Н.Н. Результативность как основа

устойчивого развития сельскохозяйственного производства / / Н.Н. Бондина, И.А.

Бондин, // Международный сельскохозяйственный журнал, № 1, 2017.-с.31-33. - Зарук,

Н.Ф. Влияние финансовых методов и финансовых рычагов на результативность

финансово-хозяйственной деятельности сельскохозяйственных организаций / Н.Ф.

Зарук, О.А. Тагирова, А.В. Носов // Нива Поволжья. – 2015. — №4. - Ковалев В.В. Финансовый анализ: методы и

процедуры. – М.: Финансы и статистика, 2012г.- 560 с. - Поздняков,

В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятий:

учебник / под ред. проф. В.Я. Позднякова. – М.: ИНФРА-М, 2015. – 617 с. - Трясцина,

Н.Ю. Факторный анализ рентабельности / Н.Ю. Трясцина // Бухгалтерский учет в

сельском хозяйстве. — 2015. — №10. - Сельское

хозяйство Пензенской области в цифрах и фактах: Статистический сборник. – 2019.

– 300 с.