Научная статья

Original article

УДК 338

doi: 10.55186/2413046X_2022_7_5_325

ПРОБЛЕМАТИКА ПЕНСИОННЫХ НАКОПЛЕНИЙ И ПОДХОДЫ К ЕЁ ПРЕОДОЛЕНИЮ

PROBLEMS OF PENSION SAVINGS AND THEIR SOLUTIONS

Баумгертнер Инна Евгеньевна, Экономист, эксперт по финансовому планированию, страхованию, инвестициям, независимый финансовый советник, ИП Баумгертнер Инна Евгеньевна, E-mail: info@infinadvice.ru

Baumgertner Inna Evgenevna, Economist, expert in financial planning, insurance, investments, Independent Financial Adviser, Private Entrepreneur Baumgertner Inna Evgenevna, E-mail: info@infinadvice.ru

Аннотация. В данной статье автором производится комплексный теоретико-исследовательский анализ вопросов решении проблемы пенсионного накопления. В качестве результата исследования становится комплексное описание компонентов преодоления проблемы пенсионного накопления в виде системы планирования отчислений. Авторами описываются процессы и некоторые возможные способы формирования пенсионных накоплений, на основе чего составляется авторский алгоритм формирования пенсионных накоплений, учитывающий в собственной структуре инструмент накопления, целевые установки конкретного субъекта, текущие и будущие условия жизнедеятельности, способы начисления денежных средств с расчетом календарного плана отчислений, защиту от рисков, а также периодическую проверку и изменение плана, что делает его достаточно гибким инструментом, позволяющим преодолевать проблему пенсионных накоплений и достигать изначально поставленных целей, в том числе при изменении условий человеческой жизнедеятельности

Abstract. In this article, the author makes a comprehensive theoretical and research analysis of the issues of solving the problem of pension accumulation. The result of the study is a comprehensive description of the components of overcoming the problem of pension accumulation in the form of a deduction planning system. The authors comprehensively describe all the processes and some possible ways of forming pension savings, on the basis of which an author’s algorithm for the formation of pension savings is compiled, taking into account the accumulation tool in its structure, the targets of a particular subject, current and future living conditions, methods of accruing funds with the calculation of the calendar plan of deductions , protection against risks, as well as periodic review and change of the plan, which makes it a fairly flexible tool that allows you to overcome the problem of pension savings and achieve the goals originally set, including when the conditions of human life change

Ключевые слова: пенсионные накопления, личный фонд, преодоление проблем, личное финансовое планирование, пенсионное планирование, пенсионер, резервирование средств

Keywords: retirement savings, personal fund, overcoming problems, personal financial planning, retirement planning, pensioner, funds reservation

Введение. На современном этапе вопросы формирования пенсионных накоплений граждан приобретают все большую актуальность. Популярность подходов к формированию дополнительного капитала к пенсионному возрасту, который мог бы использоваться человеком в будущем на различные цели, обуславливается рядом причин. Главной из них становится сложность извлечения тех сумм отчислений, которые человек направляет в виде фиксированных процентных выплат от заработной платы в пенсионный фонд Российской Федерации; хотя денежные средства и используются в качестве выплаты средств текущим пенсионерам, а не аккумулируются; в человеческом понимании, необходимо извлечь как минимум те объемы, которые были направлены им в пенсионный фонд ранее (иначе говоря, «вернуть вложенные средства»). Текущая же ситуация подчеркивает, что часть граждан не доживает до пенсионного возраста, другая же проживает малую часть на пенсионном обеспечении, в ходе которого получает фиксированную плату денежных средств, которая формируется на основе ранее произведенные отчислений и не всегда удовлетворяет потребностям пенсионера. В результате, «накопленный» капитал (отчисления с заработной платы) теряется и не может использоваться ближайшими родственниками или наследниками лица [3]. Так, возникающая на стыке данных факторов диспропорция между уплаченным и полученным – это достаточно сложная дискуссионная тема; однако, несмотря на её наличие, граждане всегда нуждаются в формировании дополнительной защиты в виде отдельного пенсионного накопления.

Вопросы формирования последнего – это достаточно сложный и порой стихийный для самого человека процесс, требующий учета множества аспектов и особенностей, формирования защиты накоплений от рисков и прочих факторов, а также возможности использования формируемых резервов в качестве источника получения дополнительных отчислений денежных средств, преумножения благ за счет консервативных финансовых инструментов и финансовых продуктов.

Таким образом, формулирование цели статьи – произвести комплексный теоретико-исследовательский анализ вопросов пенсионных накоплений и сформировать авторский алгоритм реализации данной функции в контексте финансового планирования.

Методология исследования. В качестве основы методологии исследования выступают общенаучные исследовательские методы – анализ и синтез. Кроме того, особое место в структуре исследования отводится таким методам, как сравнение, наблюдение, обобщение, сопоставление, дедукция и индукция, а также ряд других эмпирических.

Результаты и их обсуждение. Проблематика пенсионного накопления – это достаточно острая социальная проблема, характерная для Российской Федерации на современном этапе. Главная её особенность, как отмечалось ранее, заключается в формируемой разнице между направляемыми денежными средствами в Пенсионный фонд и получаемыми на выходе стабильными доходами. Причем важно подчеркнуть, что проблематика пенсионного накопления характерна для многих развитых стран; её течение, в том числе в рамках специфики Российского общества, усиливается целым комплексом сложных факторов – начиная от роста количества пенсионеров (в таком случае возникают сложности обеспечения всех даже минимальными выплатами из текущих пенсионных сборов) и заканчивая увеличением возраста дожития до пенсионного возраста. Где-то между данными факторами кроется также специфическая особенность современных пенсионеров и граждан, уровень финансовой грамотности которых имеет достаточно низкие показатели – в таком случае возникает комплекс негативных и достаточно проблемных факторов, где с одной стороны человек не видит необходимости формирования дополнительного капитала на пенсионный возраст, а с другой не доверяет существующей системе пенсионного обеспечения [3]. Кроме того, даже в случае, когда человек использует накопительные инструменты – их эффективность является достаточно низкой, что обуславливается нерациональным использованием накопленных резервов, недостаточной степенью их защищенности (как от фактического посягательства, так и от более широких и неподконтрольных лицу факторов), сложностями в формировании нормальной системы накопления, отсутствия системного подхода к организации данных процессов, а также неучета некоторых накопительных целей. Как результат, даже в случае реализации пенсионного накопления, человек подвергается множеству рисков; их преодоление же – это сложный процесс, требующий учета целого комплекса факторов и особенностей [2].

Помимо вышеизложенного, вопросы дополнительного пенсионного накопления приветствуются и широко распространяются со стороны органов государственной власти, что объясняется пониманием необходимости дополнительного резервирования денежных средств, в том числе под фактические потребности пенсионного возраста. По нашему мнению, вопросы пенсионного накопления не могут протекать стихийно, что попросту диктует целесообразность их планирования с момента трудоустройства.

В целом, говоря про вопросы «начинания» формирования пенсионных накоплений, необходимо понимать, что это требует четкого формирования целого перечня аспектов:

- Целевая ориентация – предполагает установку целей пенсионного накопления, поиска ориентиров и точек отсчета с подразделением на подзадачи. Как минимум, цель должна иметь четко объяснимый характер и выражаться в качестве итогового «идеального» представления в рамках вопросов пенсионного накопления. При этом, цель должна аргументироваться и прорабатываться достаточно детально; условно, недостаточно «просто накопить» 2 млн. рублей к пенсионному возрасту, необходимо четко сформулировать и спрогнозировать собственные потребности, учесть необходимые расходы и просчитать их с ориентацией на возможное изменение стоимости жизни [1].

- Ключевые точки опоры и пределы резервов. Излишнее накопление в процессе жизнедеятельности не имеет высокой эффективности; иначе говоря, повышенная бережливость по отношению к финансовым средствам и «складывание» всех лишних денег в пенсионное накопление – это достаточно неэффективный способ его формирования. С одной стороны, это ускоряет процесс пенсионного накопления, тогда как с другой, снижает эффективность использования денежных ресурсов. С этой позиции, необходимо осуществлять просчет минимального количества «инвестируемых» в собственное (личное) пенсионное обеспечение средств с выделением рекомендуемого и максимального отчисления с возможностью досрочного формирования пенсионных накоплений. Иначе говоря, при пенсионном накоплении необходимо стремиться к набору той суммы, которая позволит покрыть все изначально сформулированные цели течения данных процессов [7].

- Стратегия начисления. Выбор стратегии начисления пенсионного накопления – это одна из самых сложных задач в рамках личного финансового планирования, поскольку она требует от лица организации такой схемы начисления, при которой, с одной стороны, оно не будет испытывать трудности в текущий период времени, тогда как с другой, которая позволит действительно решить и покрыть как минимум базовые целевые ориентиры (с перспективой расширения). Невозможно ориентироваться на ту систему начисления денежных средств, при которой лицо будет испытывать финансовые трудности в текущий момент, поскольку это ставит под вопрос возможность будущего накопления в том числе (в случае острой нехватки денежных средств, они будут извлекаться из накоплений и использоваться лицом в нецелевом формате) [5].

- Учет текущих и будущих условий жизнедеятельности. Данный аспект является самым обширным, поскольку требует ориентации на текущие условия жизни человека (а именно его возраст, текущий уровень доходов, наличие кредитов и прочих обязательных статей финансовых расходов, имеющихся активов лица и так далее) с их прогнозированием на будущие периоды жизни. Условно, если человек начинает формировать пенсионные накопления в 50 лет, сроки данных процессов имеют достаточно сниженный характер, что требует либо постановки менее масштабных целей (поскольку цель должна иметь реальную возможность достижения), либо уровень отчислений будет предельно высоким, что попросту противоречит ранее заявленным основам планирования пенсионных накоплений). Тогда как в случае изначального формирования пенсионных накоплений, например, в 30 лет, сроки будут иметь более растянутый характер, что позволяет снизить финансовую нагрузку на человека и повысить долгосрочную ориентацию в рамках финансового планирования. При этом, перспектива управления активами и прогнозирование – это достаточно сложный процесс. Формирование системы отчислений строится на срок достижения пенсионного возраста, либо с ориентацией на ранний выход на пенсию (в зависимости от потребности гражданина, поскольку пенсионное накопление может быть осуществлено и за несколько лет, в случае наличия возможностей у планирующего лица); срок в таком случае можно представить в виде прямой линии, условно разделенной на несколько периодов с просчетом прогнозных характеристик. Например, у лица, планирующего пенсионное накопление, имеется кредит, последний платеж по которому будет осуществлен через 4 года. В таком случае, на первые 4 года, сумма отчислений будет ниже той, которую лицо может направлять через 4 года с учетом отсутствия постоянного расхода в виде кредитного платежа. Иначе говоря, если у человека появляются временно свободные средства, это позволяет дополнительно сокращать сроки формирования пенсионных накоплений. В целом, представление процесса пенсионного накопления в виде прямой системы, учитывающей приход и расход средств – это достаточно наглядный и простой процесс, который, к тому же, позволяет визуально и календарно отслеживать, и прогнозировать итоговое состояние накоплений [9]. Кроме того, данный фактор может дополняться в виде изменения сформированного плана в сторону расширения суммы накоплений, сокращения срока их формирования, повышения отчислений и так далее (что предполагает дополнительный пересчет или перерасчет состояния прямой). Другим условным аспектом может стать прогнозирование карьерного роста – условно, лицо понимает, что через 10 лет уровень его реальных доходов станет выше; в таком случае, оно может учитывать данный фактор в прогнозной характеристике и формировать период повышенного накопления на момент наличия дополнительных источников формирования доходов.

- Учет способов пенсионного накопления. Обеспечение лицом постоянным дополнительным доходом и наличие резерва – это одна из главных целей пенсионного накопления; однако важно подчеркнуть, что её достижение может осуществляться по-разному, учитывая при этом различные подходы и способы организации данных процессов. В данном контексте нами выделено несколько основных способов пенсионного накопления:

- Формирование накопительного резервного фонда (личный счет, на котором резервируется сумма денежных средств). В этом контексте, подобный фонд является способом «складирования» денежных средств на счет, либо в физической форме; накопление осуществляется посредством внесения определенных фиксированных сумм денежных средств в фонд с учетом текущих возможностей. В целом, подобную практику сложно назвать целесообразной, поскольку в таком случае накопленные денежные средства подвергаются достаточно обширному перечню рисков: возможность фактической утраты в результате различных внешних факторов, инфляционный риск, связанный с обесцениванием денежных средств, невозможность использования в будущем и так далее. Дополнительным способом повышения эффективности данного способа накопления становится использование консервативных инструментов – вкладов или депозитов, которые позволят как минимум застраховать определенный лимит денежных средств (до 2 млн. рублей), а также начислять по ним ежегодные или ежемесячные проценты, покрывающие инфляционные риски.

- Обеспечение высоколиквидными активами. Данный способ пенсионного накопления предполагает немного иную организацию человеческой деятельности – в таком случае, лицо занимается приобретением каких-либо активов, имеющих высокую ликвидность с перспективой долгосрочной устойчивости. Здесь можно рассматривать накопления в форме металлов (металлических счетов), а также всевозможных финансовых инструментов. Кроме того, сюда может входить также и недвижимость, однако, не с позиции возможности её быстрого формирования в денежные средства, а с позиции получения ежемесячных отчислений [6].

- Пассивный доход. Пример с недвижимостью является одним из способов приобретения пассивного дохода. В таком случае, цель пенсионного накопления заключается в формировании источников получения пассивного дохода к моменту пенсионного возраста (приобретение недвижимости, получение доходов от сдачи в аренду, капитал в виде акций, облигаций и прочих (получение дивидендов), а также наличие бизнеса). Причем последние три – это достаточно высоко рисковый способ пенсионного накопления, однако возможная доходность от него также имеет достаточно высокую характеристику.

- Использование страховых инструментов (страхование до дожития). В таком случае, лицо страхует себя на дожитие до определенного возраста, единоразово (или постепенно, в зависимости от условий страхового договора) внося сумму денежных средств, и, после наступления срока, ранее утверждённого в рамках договора страхования, получает заранее просчитанную сумму денежных средств. Страховой способ в целом может также рассматриваться в качестве источника решения проблемы пенсионного накопления, однако, здесь также важно понимать и факт того, что такая система в целом схожа с традиционными государственными пенсионными накоплениями, и, в случае недожития до срока, вложенные ранее денежные средства попросту «сгорят» для наследников лица [4, 8].

- Использование накопительных страховых программ (в том числе пенсионных). Позволяют создать финансовый резерв к определенному сроку, а также дополнительно обеспечивают лицо зашитой от непредвиденных происшествий, связанных с жизнью и здоровьем; причем важно подчеркнуть, что накопленные суммы позволяют реализовывать долгосрочные планы, что позволяет использовать их в том числе, как и стартовый капитал в реализации какой-либо деятельности. В дополнение к этому, накопленные суммы денежных средств могут быть унаследованы (имеется возможность в назначении выгодоприобретателя).

- Инвестиционный портфель. Является достаточно «агрессивным» инструментом формирования накоплений и требует от лица понимания специфики рыночного функционирования, учета рисковых факторов, а также принятия возможности утраты вложенных сумм денежных средств. В качестве достаточно перспективного варианта портфельных инвестиций в виде способа пенсионного накопления можно выбрать те бумаги, которые обеспечат наибольшую его устойчивость.

- Негосударственные пенсионные фонды. Согласно законодательству, негосударственные пенсионные фонды – это особые организации, деятельность которых сводится к негосударственному пенсионному обеспечению граждан (в том числе с возможностью досрочного выхода на пенсию) и обязательному пенсионному страхованию; их использование также может дополнительно расширить возможности формирования пенсионных накоплений.

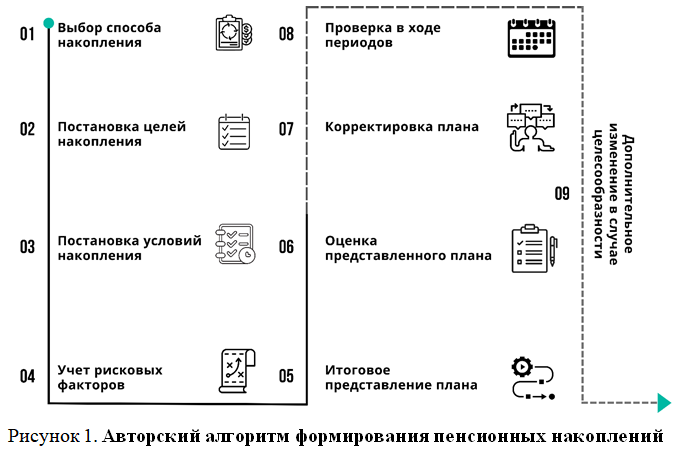

Таким образом, учет вышеизложенных пяти переменных предполагает воссоздание комплексной системы пенсионного накопления; подходами к преодолению проблем пенсионного накопления становятся выше представленные способы формирования капитала – от резервирования средств вплоть до применения страховых инструментов. Вне зависимости от выбранного способа пенсионного накопления, вопросы организации накопительной деятельности имеют достаточно обобщенное и единое представление; по нашему мнению, достаточно значимым становится использование различных способов, которые в совокупности позволят обеспечить накопления к пенсии. Так, по мнению авторов, система пенсионного накопления имеет следующее алгоритмическое представление (рис. 1):

Так, необходимо более подробно охарактеризовать каждый из представленных на рис. 1 этапов:

- Выбор способа накопления. Предполагает выбор одного из наиболее предпочтительных способов формирования пенсионного накопления в зависимости от потребности, жизненных целей и ценностей лица.

- Постановка целей накопления. В данном случае со стороны лица определяется итоговый набор качеств пенсионного накопления (видимый в будущем результат пенсионного накопления) с возможностью определения его стоимости по трем основаниям:

- минимальный капитал – сумма, необходимая для минимального обеспечения пенсионного возраста;

- достаточный капитал – та сумма средств, которая позволит реализовать все функции;

- предельный капитал – максимально допустимая сумма, сверх которой лицо не сможет потратить в ходе пенсионного возраста.

- Постановка условий накопления. Предполагает учет комплекса факторов (время, наличие обременений и другие) с последующим определением системы начисления средств и построения графика их начисления (в виде календарного представления).

- Учет рисковых факторов. На данном этапе осуществляет поиск всех рисков, которым подвержена выбранная система накопления, а также осуществляется анализ возможных инструментов его покрытия с поиском достаточных оснований их применения (конечный выбор способов преодоления риска).

- Формирование макета плана, его календарный вид с наличием графика платежей, отражением всех условий и особенностей, оформление и так далее.

- Оценка плана, оцениваемого начиная с первого и заканчивая последним этапом. В случае выявления неточностей и противоречий – привносятся соответствующие изменения в план; в случае их отсутствия же – план утверждается и «вступает в силу».

- Корректировка плана. Данный этап предполагает изменение каких-либо аспектов в случае наступления каких-либо изменений, выявления недочетов и неточностей и так далее.

- Проверка в ходе периодов. Данный этап предполагает проведение периодического интервального анализа, осуществление сверки текущего состояния и этапа движения по графику с планируемым и так далее (в случае выявления каких-либо противоречий, происходит переход к следующему этапу).

- Дополнительное изменение в случае целесообразности. Данный этап предполагает внесение изменений в составленный план после проверки в ходе периодов (например, пересчет сумм отчислений в результате изменения условий труда, заработной платы и так далее, которые ранее не были учтены в структуре накопления).

Таким образом, представленный алгоритм выступает в качестве достаточно гибкого инструмента решения проблемы пенсионного накопления; он предполагает выбор инструмента достижение накопительных пенсионных целей с поиском возможностей и построением системы условий их формирования. В то же время, подход не ограничивается выбором одного инструмента – лицо может применять их совокупность, что выражает возможность расширенного накопления.

Заключение. Резюмируя вышеизложенное, необходимо подчеркнуть, что решение достаточно острой проблемы формирования пенсионных накоплений – это сложный процесс, предполагающий учет целой системы факторов и принципов. Одним из способов упрощения подходов к пенсионному накоплению становится представленный автором комплексный алгоритм, который включает в свою структуру множественные элементы, не просто позволяющие накопить определенную сумму денежных средств (или достичь иной цели в зависимости от выбора инструмента), но и защитить её от всевозможных рисков за счет применения изначальных инструментов защиты и периодической перепроверки сформированного плана в области личного финансового планирования. Так, практическая реализация плана рассматривается в качестве достаточно целесообразной, что исходит из возможности его построения и интерпретации в реальных условиях, представления внутренних составных элементов, таких как календарный план с расчетом платежей, выбор итоговых сумм денежных средств, расчет текущих обязательств и освобождения от обременения, внедрение системы финансовых инструментов и так далее. Все это позволяет подчеркнуть высокую эффективность и широкую возможность применения представленного алгоритма в реальных условиях прогнозирования пенсионного накопления.

Список источников

- Борнякова, Е. В. К вопросу о необходимости личного финансового планирования / Е. В. Борнякова // Актуальные вопросы экономики и финансов : Сборник статей международной научно-практической конференции, Ижевск, 14 октября 2021 года. – Ижевск: Издательский дом «Удмуртский университет», 2021. – С. 32-35.

- Бузуртанова, М. А. К вопросу о финансовой грамотности. Что мы знаем об инфляции? / М. А. Бузуртанова // Российская наука и образование сегодня: проблемы и перспективы. – 2017. – № 1(14). – С. 12-13.

- Глотова, Н. И. Формирование пенсионных накоплений граждан: индивидуальная проблема или проблема государства / Н. И. Глотова // Социально-экономическая политика страны и Сибирского региона в условиях цифровой экономики : Материалы XII международной научно-практической конференции, посвященной 55-летию Алтайского филиала Финуниверситета, Барнаул, 18–19 июня 2020 года / под общ. ред. В.А. Ивановой, Т.Е. Фасенко. – г. Барнаул: ИП Колмогоров И.А., 2020. – С. 44-52.

- Козлова, М. А. Страхование в личном финансовом планировании / М. А. Козлова // Корпоративная экономика. – 2016. – № 2(6). – С. 56-60.

- Кудряшов, А. Л. О важности финансовой грамотности для обеспечения личного благополучия / А. Л. Кудряшов // Humanitarian and Socio-Economic Sciences Journal. – 2021. – № 6(17). – С. 9-12. – DOI 10.31219/osf.io/3euzc.

- Сергеева, А. А. Новые подходы к исследованию домохозяйств: финансовое поведение / А. А. Сергеева // Экономика и социум. – 2019. – № 1-1(56). – С. 884-891.

- Симоненко, В. Н. Проблемы и перспективы инвестирования пенсионных накоплений / В. Н. Симоненко // Финансовая аналитика: проблемы и решения. – 2011. – № 32(74). – С. 21-24.

- Фрик, О. В. Страховые взносы как источник формирования пенсионных накоплений: некоторые проблемы теории и практики / О. В. Фрик // Российский ежегодник трудового права. – 2006. – № 1. – С. 527-535.

- Фролова, Т. В. Личное финансовое планирование и его роль в управлении личными финансами / Т. В. Фролова // Вестник ИЭАУ. – 2019. – № 25. – С. 16.

References

- Bornyakova, E. V. On the issue of the need for personal financial planning / E. V. Bornyakova // Actual issues of economics and finance: Collection of articles of the international scientific and practical conference, Izhevsk, October 14, 2021. — Izhevsk: Publishing House «Udmurt University», 2021. — P. 32-35.

- Buzurtanova, M. A. On the issue of financial literacy. What do we know about inflation? / M. A. Buzurtanova // Russian science and education today: problems and prospects. — 2017. — No. 1(14). — S. 12-13.

- Glotova, N. I. Formation of pension savings of citizens: an individual problem or a problem of the state / N. I. Glotova // Socio-economic policy of the country and the Siberian region in the digital economy: Proceedings of the XII international scientific and practical conference dedicated to the 55th anniversary of the Altai branch of the Financial University, Barnaul, June 18–19, 2020 / ed. ed. V.A. Ivanova, T.E. Fasenko. — Barnaul: IP Kolmogorov I.A., 2020. — S. 44-52.

- Kozlova, M. A. Insurance in personal financial planning / M. A. Kozlova // Corporate Economics. — 2016. — No. 2(6). — S. 56-60.

- Kudryashov, A. L. On the importance of financial literacy for personal well-being / A. L. Kudryashov // Humanitarian and Socio-Economic Sciences Journal. — 2021. — No. 6(17). — P. 9-12. – DOI 10.31219/osf.io/3euzc.

- Sergeeva, A. A. New approaches to the study of households: financial behavior / A. A. Sergeeva // Economics and society. — 2019. — No. 1-1 (56). — S. 884-891.

- Simonenko, V. N. Problems and prospects for investing pension savings / V. N. Simonenko // Financial analytics: problems and solutions. — 2011. — No. 32(74). — S. 21-24.

- Frick, O. V. Insurance contributions as a source of pension savings: some problems of theory and practice / O. V. Frick // Russian Yearbook of Labor Law. — 2006. — No. 1. — P. 527-535.

- Frolova, T. V. Personal financial planning and its role in personal finance management / T. V. Frolova // Vestnik IEAU. — 2019. — No. 25. — P. 16.

Для цитирования: Баумгертнер И.Е. Проблематика пенсионных накоплений и подходы к ее преодолению // Московский экономический журнал. 2022. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2022-61/

© Баумгертнер И.Е., 2022. Московский экономический журнал, 2022, № 5.