Научная статья

Original article

УДК 005.334

doi: 10.55186/2413046X_2022_7_5_289

МЕТОДИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ СИСТЕМНОГО РИСКА

METHODOLOGICAL ASPECTS OF SYSTEMIC RISK ASSESSMENT

Воронцова Юлия Владимировна, кандидат экономических наук, доцент, доцент кафедры «Управление в сфере культуры, кино, ТВ и индустрии развлечений», Институт управления персоналом, социальных и бизнес-коммуникаций, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: jvms2008@yandex.ru

Аракелян Артур Мовсесович, доктор экономических наук, профессор, заведующий кафедрой «Управление в сфере культуры, кино, ТВ и индустрии развлечений», Институт управления персоналом, социальных и бизнес-коммуникаций, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: artur.arakelyan@mail.ru

Vorontsova Yulia V., PhD in Economics, Associate Professor, Associate Professor of department «Management in the sphere of culture, cinema, TV and the entertainment industry», The State University of Management, Moscow

Arakelyan Artur M., Doctor in Economics, Professor, Head of the department «Management in the sphere of culture, cinema, TV and the entertainment industry», The State University of Management, Moscow

Аннотация. В статье представлены разработанные авторами методические рекомендации по оценке системного риска на базе его моделирования. Данный процесс состоит из нескольких компонентов, использование которых при оценке риска необходимо, так как количественные модели являются предпочтительными, что объясняет скорость принятия их рынком и его регуляторами. Модель риска предназначена для оценки вероятности его появления, которая в последствии используется для принятия решений.

Abstract. The article presents the methodological recommendations developed by the authors on the assessment of systemic risk based on its modeling. This process consists of several components, the use of which in risk assessment is necessary, since quantitative models are preferred, which explains the speed of their adoption by the market and its regulators. The risk model is designed to assess the probability of its occurrence, which is subsequently used for decision-making.

Ключевые слова: взвешенное измерение, метрики, моделирование, системный риск, триггеры риска

Keywords: weighted measurement, metrics, modeling, systemic risk, risk triggers

При управлении рисками часто сталкиваются с понятием системного риска, которое появилось в связи с глобальным финансовым кризисом 2007-2008 гг., катализатором которого стал взрыв на рынке жилья в США, в результате чего стоимость связанных с ним ценных бумаг резко упала, что причинило ущерб финансовым учреждениям в глобальном масштабе. Основой для величины понесенных потерь стали предложения, основанные на моделировании, на базе которого производилась оценка этих ценных бумаг, а также степень и чувствительность их значений, оценка которых производилась на базе тех же моделей, оказавшихся ненадежными [3, 4]. Недостатки моделирования этого процесса носили системный характер из-за использования ипотечной индустрией одних и тех же моделей, которые были «институционализированы» агентствами кредитного рейтинга. Когда допущения, представленные в модели, начали проваливаться, экономические последствия такой оценки еще больше усилили ее несостоятельность [1].

Попытки понять природу системного риска с целью управления им можно разделить на четыре категории:

- Наличие риска — это процесс, посредством которого признается существование риска количественно, и квалифицируются его элементы и движущие силы, которые возникают или могут возникнуть в рамках практики моделирования, в частности, страховых отраслей;

- Наблюдение за риском — процесс, посредством которого факторы системного риска можно отслеживать с течением времени, чтобы гарантировать, что процесс управления системным риском является проактивным, а не реактивным механизмом;

- Триггеры риска — страховая отрасль основана на принятии на себя риска, а наличие риска является основой его функционирования. Триггеры риска, однако, действуют как механизм для определения уровня риска, приближающегося или превышающего согласованные уровни толерантности к нему;

- Смягчение риска: некоторые факторы риска могут быть уменьшены в своей основе или управляться андеррайтингом или операционными методами или процессами. Там, где это не так, возможно минимизировать потенциальные последствия такого риска с помощью арбитража.

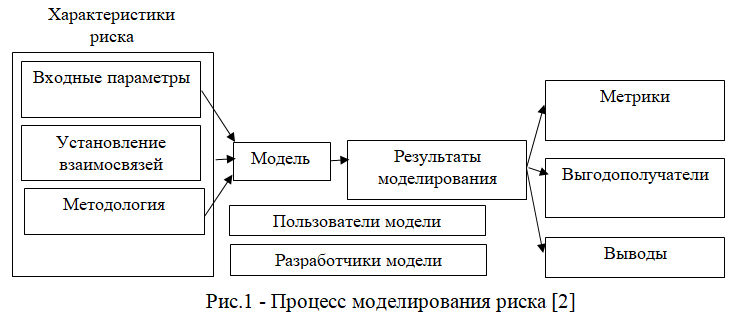

Процесс моделирования риска состоит из нескольких компонентов (рисунок), использование которых при оценке риска необходимо, так как количественные модели являются предпочтительными, что объясняет скорость принятия их рынком и его регуляторами [5].

Формируя последовательную, обоснованную оценку рисков в рамках бизнеса, количественные модели предоставляют следующие возможности:

- способность управлять риском на вероятностной основе и сравнивать рискованность очень разных типов рисков;

- способность измерять профиль риска-доходности текущего портфеля и создавать альтернативные сценарии «что если»;

- возможность измерять ожидаемые затраты, связанные с конкретным контрактом, и сравнивать относительную ценность альтернативных структур политики.

Системный риск можно определить по-разному, но полезным грубым определением является: риск, который происходит в системе из-за того, как взаимодействуют ее части, а не ошибки в самих частях. Система уязвима к самоусиливающимся совместным рискам, которые могут распространяться от части к части, влияя на функционирование всей системы в целом, часто с серьезными реальными последствиями

Ключевой особенностью является то, что части системы, которые могут функционировать индивидуально, становятся уязвимыми для совместного риска при их соединении, что приводит к распространению риска, который потенциально влияет на всю систему. Это создает уникальную проблему, так как, в отличие от других рисков, адаптация и снижение рисков (включая регулирование) не отделены от системы и могут фактически увеличить системный риск. Кроме того, большая часть риска связана со структурой системы, которая часто ограничена, что не позволяет существенно ее изменить.

Модель риска предназначена для оценки вероятности его появления, которая в последствии используется для принятия решений. Если вероятность риска будет неправильно оценена, действия могут привести к неправильному распределению ресурсов. Если это вызывает коррелированные действия в рамках организации, возникает систематический или системный риск.

Крупные инвестиции, необходимые для создания сложных представлений о рисках, например, страховщиков и масштабируемости количественных моделей, указывают на значительную экономию за счет централизации и передачи своих разработок сторонним поставщикам.

Хотя финансовые выгоды от создания модели аутсорсинга для сторонних поставщиков часто очевидны, связанный с этим «аутсорсинг познания» сам по себе представляет некоторые проблемы, а именно:

- расхождение интересов основного агента может привести к тому, что сторонние поставщики будут зависеть от других приоритетов, помимо качества моделирования;

- страховщики сократили стимулы для инвестирования в моделирование знаний и талантов до такой степени, что их лица, принимающие решения, могли бы чрезмерно полагаться на «автопилот» и не иметь возможности критиковать или даже функционировать без него;

- олигополистическая природа рынков с большой экономией за счет масштаба позволяет немногим игрокам быть более авторитетными в качестве центрального источника знаний, чем результаты реализации разработанных моделей.

К сожалению, чем больше отрасль склонна полагаться на один источник знаний, тем меньше достигаемый ею положительный эффект, когда все получается правильно, и тем хуже, когда все получается наоборот (как это неизбежно когда-нибудь случится).

Отрасль страхования гораздо менее знакома с рисками, связанными с поведенческими аспектами процесса моделирования, когда и «полезные» модели могут быть использованы неправильно/нерационально. Количественные модели обладают значительным преимуществом в плане увеличения технологического прогресса. В отличие от экспертного суждения, которое ограничено в скорости и занимаемой площади, модели становятся быстрее и совершеннее по мере совершенствования технологий. Однако часто выигрыши в скорости вычислений переводятся в более высокую частоту отчетности без необходимости полного понимания критической качественной разницы между ними. В отличие от экспертного суждения, количественные модели основаны на «прозрачных» допущениях, которые можно адаптировать для улучшения предсказательной силы или адаптироваться к изменениям окружающей среды с течением времени. Точно так же модель, определенная как неподходящая для поставленной цели, будет быстро проигнорирована, если она не будет адаптирована соответствующим образом. Нормативные правила для установления минимальных требований к капиталу дополняют внутреннюю перспективу управления рисками с независимой точки зрения и дополнительным уровнем защиты.

Системные риски в моделировании могут быть вызваны рядом факторов, которые позволяют их классифицировать как:

1) риски моделирования;

2) организационные риски;

3) поведенческие риски.

Первая категория рисков имеет дело с существованием и последствиями, вытекающими из ограничений моделей при сборе данных и использования их в моделях, а также соответствия модели реальности и ожиданиям.

Вторая категория связана с воздействием на процесс моделирования, возникающим в результате создания организаций и учреждений. Это может быть связано с информационными потоками внутри организации, осуществляемым в ней мониторингом и, наконец, от того, как рыночное регулирование способно менять один вид системного риска на другой, что может привести к системным рискам из-за коррелированного поведения при использовании небольших наборов моделей, необоснованной в них уверенности или из-за непонимания руководством ограничений процесса моделирования.

Третья категория имеет дело с человеческими факторами, которые могут осложнить ситуацию даже с использованием совершенных моделей. Наиболее распространенными факторами являются человеческие когнитивные искажения, нехватка обучения, опыта, а также поведенческие склонности к использованию моделей способами, для которых они не предназначены. При этом системные риски могут возникать из-за того, что люди самостоятельно совершают одни и те же ошибки и чрезмерно зависят от разработанных ранее и используемых в организации стандартных моделей, не подвергая сомнению их надежность.

На практике между тремя категориями всегда будет наличествовать существенное количество совпадений и взаимодействий. Например, доступность ограниченного числа приемлемых моделей (организационных) может ограничивать методы, используемых в моделировании, и заставлять страховщиков ожидать аналогичного поведения модели (поведенческие), что может привести к сопротивлению использования других приемлемых, но менее популярных методов, которые на самом деле являются более приемлемыми (поведенческими). В результате рынок потенциально будет иметь неоправданно ограниченное представление о риске и более низкий порог для плохо смоделированных рисков.

Гипотетический пример системы оценки риска, используемой гипотетической организацией представлен в таблице. Этот пример относится к моделированию катастроф, однако методология оценки может применяться ко всем типам моделирования, в том числе, страхового.

Существует важное различие между осознанием и наблюдением за риском и способностью эффективно его снижать. Система показателей помогает в первом полугодии, но необходимы более эффективные стратегии смягчения его последствий. Он также не охватывает триггеры риска [6].

Системный риск увеличивается из-за растущей глобализации, взаимосвязанности и скорости изменения нашего мира — тенденции, которые в целом полезны, но представляют собой новые риски. Моделирование также будет становиться все более распространенным, так как это является естественной реакцией на сложный рискованный мир в попытке управлять им, и возможности моделирования значительно возрастут в ближайшие годы благодаря улучшенным компьютерам, автоматически собираемым массивам данных и новым методам обработки данных.

Обширные практические испытания в области машинного обучения и статистики показывают, что предсказания могут быть улучшены путем подбора нескольких моделей и объединения их предсказаний в единое целое. Такие «ансамбли» будут более полезными в той мере, в которой отдельные модели упускают важные аспекты моделируемой области.

Список источников

- Арыков, Р.И. Финансовая стабильность, системный риск и макропруденциальная политика // Экономика, 2016, №1 (26). – С. 122-125.

- Воронцова, Ю. В. Управление рисками. Учебное пособие. — М.: Издательский дом ФГБОУ ВО «Государственный университет управления», 2019. – 127 с.

- Господарчук, Г.Г., Сучкова, Е.О. Трансформация балансовых бизнес-моделей банков как источник системных рисков // Финансы и бизнес, 2019, Т. 15, №1. – С. 59-75.

- Демакова, Е.А., Демина, Л.Н., Меньшикова, В.К. Анализ экономии в закупках для государственных нужд на основе системного и риск-ориентированного подходов // Торговля, сервис, индустрия питания, 2021, Т. 1, №1. – С. 80-93.

- Сендеров, В.Л., Юрченко, Т.И., Воронцова, Ю.В., Бровцина Е.Ю. Методы принятия управленческих решений. Учебное пособие. – М.: ИНФРА-М, 2016. – 227 с.

- Sandberg, A. Systemic risk models as a policy prediction tool with Anders Sandberg [Video lecture] – [Электронный ресурс] – Режим доступа: https://youtu.be/ZpZRqkZMg-I(дата обращения: 09.05.2022) [Модели системных рисков как инструмент прогнозирования политики с Андерсом Сандбергом]

- Аракелян А.М., Воронцова Ю.В., Тихонов А.И. Исследование влияния апорофобии на создание интеллектуального капитала //

Московский экономический журнал. 2020.№ 6. С. 74. - Воронцова Ю.В., Тихонов А.И., Чиняева С.В. Методические аспекты управления стоимостью проекта // Московский экономический журнал. 2020.№ 5. С. 47.

References

- Arykov, R.I. Finansovaya stabil’nost’, sistemnyj risk i makroprudencial’naya politika // Ekonomika, 2016, №1 (26). – S. 122-125.

- Voroncova, YU. V. Upravlenie riskami. Uchebnoe posobie. — M.: Gosudarstvennyj universitet upravleniya, 2019. – 127 s.

- Gospodarchuk, G.G., Suchkova, E.O. Transformaciya balansovyh biznes-modelej bankov kak istochnik sistemnyh riskov // Finansy i biznes, 2019, T. 15, №1. – S. 59-75.

- Demakova, E.A., Demina, L.N., Men’shikova, V.K. Analiz ekonomii v zakupkah dlya gosudarstvennyh nuzhd na osnove sistemnogo i risk-orientirovannogo podhodov // Torgovlya, servis, industriya pitaniya, 2021, T. 1, №1. – S. 80-93.

- Senderov, V.L., YUrchenko, T.I., Voroncova, YU.V., Brovcina E.YU. Metody prinyatiya upravlencheskih reshenij. Uchebnoe posobie. – M.: INFRA-M, 2016. – 227 s.

- Sandberg, A. Systemic risk models as a policy prediction tool with Anders Sandberg [Video lecture] – [Elektronnyj resurs] – https://youtu.be/ZpZRqkZMg-I (data obrashcheniya: 09.05.2022) [Modeli sistemnyh riskov kak instrument prognozirovaniya politiki s Andersom Sandbergom]

- Arakelyan A.M., Voroncova Yu.V., Tihonov A.I. Issledovanie vliyaniya aporofobii na sozdanie intellektual’nogo kapitala // Moskovskij ekonomicheskij zhurnal. 2020. № 6. S. 74.

- Voroncova Yu.V., Tihonov A.I., Chinyaeva S.V. Metodicheskie aspekty upravleniya stoimost’yu proekta // Moskovskij ekonomicheskij zhurnal. 2020. № 5. S. 47.

Для цитирования: Воронцова Ю.В., Аракелян А.М. Методические аспекты оценки системного риска // Московский экономический журнал. 2022. № 5. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-5-2022-25/

© Воронцова Ю.В., Аракелян А.М., 2022. Московский экономический журнал, 2022, № 5.