DOI 10.24412/2413-046Х-2021-10264

Отечественный и зарубежный опыт управления доходностью бизнеса в условиях кризиса

Domestic and foreign experience in business profitability management in a crisis

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент, Государственный университет управления, г. Москва

Panfilova Elena, PhD (Economy), associate professor, State University of Management, Moscow

Аннотация. В статье рассмотрены вопросы эффективного управления доходами организаций как производственной сферы, так и сферы услуг. Представлен перечень подходов к рассмотрению вопросов организации процесса управления доходностью в нестабильной внешней среде. Определены ключевые факторы, формирующие доход компании. Уточнена методика анализа доходов предприятия. Выделены особенности стратегии и тактики ценообразования для различных групп товаров/услуг. Дан обзор базовых задач отдела снабжения в условиях кризиса.

Summary. The article deals with the issues of effective management of the income in organizations, both in the production sphere and in the service sector. A list of approaches to considering the organization of the profitability management process in an unstable external environment is presented. The key factors that form the company’s income have been identified. The methodology for analyzing the company’s income has been clarified. The features of the strategy and tactics of pricing for various groups of goods / services are highlighted. An overview of the basic tasks of the supply department in a crisis is given.

Ключевые слова: доходность, методический подход, стратегия, наценка, поставка.

Keywords: profitability, methodical approach, strategy, markup, delivery.

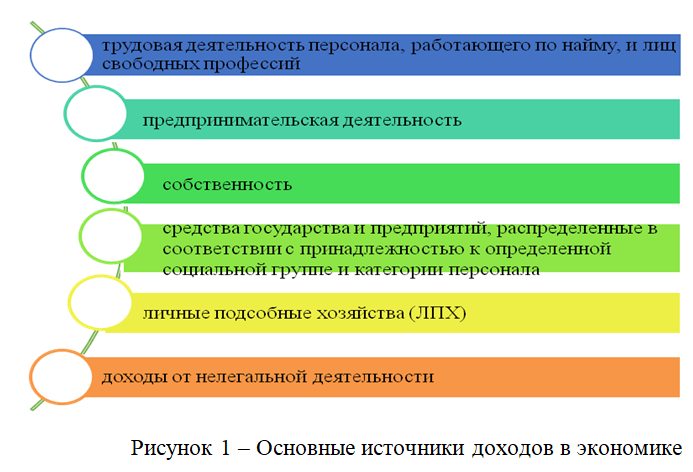

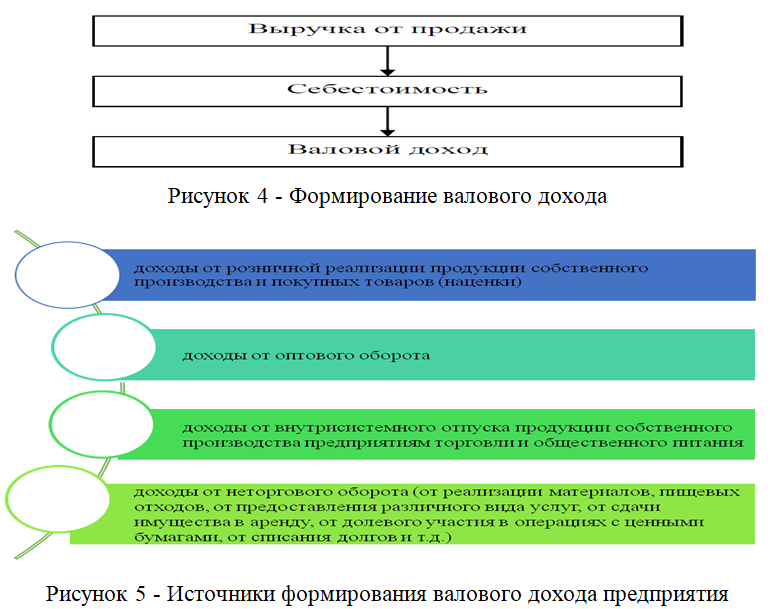

Отечественный и зарубежный опыт управления организациями как промышленными, так и сферы услуг, в условиях кризиса свидетельствует, что управление доходностью бизнеса является ключевым бизнес-процессом в системе как операционного, так и стратегического управления. Традиционно доход рассматривается как определенная сумма денежных средств, получаемая предприятием в качестве результатов своей деятельности в конкретный временной промежуток. Доход представляет собой общий итог деятельности предприятия и характеризует достижение его основной цели – получение прибыли. В рыночной экономике основными источниками доходов являются элементы, отраженные на рисунке 1.

Доходами организации в соответствии с ПБУ9/99 «Доходы организации» признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) [1].

Управление доходами – это практика максимизации доходов компании при продаже того же количества продуктов или услуг. Данный процесс также называется управлением рисками доходности, некоторые считают это искусство наукой. Они использую т сочетание ценовых стратегий и систем для максимизации доходности. В отраслях, у которых есть товары или услуги, срок действия которых истекает — например, в гостиничных предприятиях, банкетных залах и конференц-залах, в гостиничном бизнесе, в самолетах, в авиационной отрасли — чаще всего используется термин «управление рисками неполучения доходами» [2].

Компании, которые объединяют скоропортящиеся запасы и фиксированную емкость, обычно используют управление доходами. Например, в отеле имеется определенное количество доступных гостиничных номеров и фиксированные расходы, которые применяются независимо оттого, заполнены они или нет. Кроме того, компании с низкими переменными затратами, но с высокими постоянными затратами, которые ориентированы на покупателей, которые дискриминируют цену, часто считают такой подход полезным. Из-за ценовой дискриминации некоторые клиенты ищут низкую стоимость и минимальное обслуживание, в то время как другие с готовностью платят больше за более высокий уровень обслуживания или удобства. Этими характеристиками обладают индустрия проката автомобилей, туристические пакеты и туристические провайдеры, телевизионные вещатели и грузовые компании.

Управление доходами ведет к инновациям – как в создании новых продуктов и услуг, так и в их ценообразовании. Это нововведение приводит к увеличению доходов от источников, которые компании, возможно, ранее не исследовали. Согласно статье в «Hospitality Upgrade», управление доходами, как правило, составляет от трех до шести процентов доходов отелей, хотя некоторые отели испытывают гораздо большее влияние [3].

Управление доходами, в лучшем случае,- это операционная методология, которая фокусирует каждую группу или отдел внутри компании на действиях, которые им необходимо предпринять для повышения прибыльности. Компания, которая может внедрить эту перспективу в свою культуру, скорее всего, получит выгоды, включая большее влияние на доходы и маржу. Компьютерные информационные системы могут помочь компаниям внедрить процессы и процедуры управления доходами, но эти инструменты помогают, а не приводят в движение.

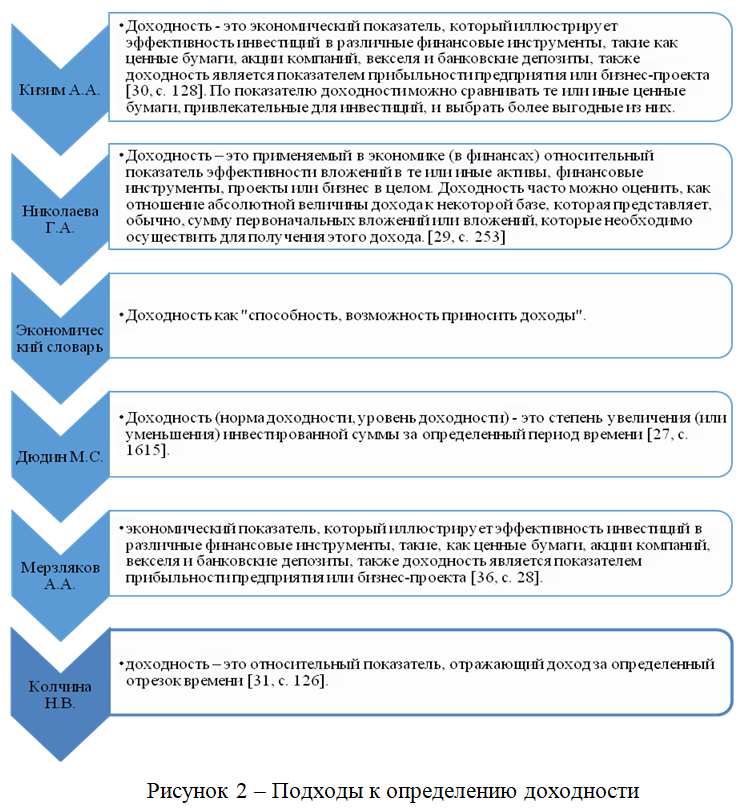

Рассмотрим основные подходы к определению доходности на рисунке 2. Использование управления доходностью как части философии бизнеса может помочь компании получить максимально возможную прибыль от продажи ограниченных или скоропортящихся товаров, что особенно характерно для предприятий ресторанного бизнеса. Правильное сегментирование аудитории, которая будет покупать эти товары, может достичь этой цели высокой прибыли. Есть ряд преимуществ, которыми компания может воспользоваться, если связать свои рекламные усилия со стратегиями управления доходами. Главным среди этих преимуществ является то, что будет сделана лучшая работа по сопоставлению клиентов с самой высокой ценой, которую они заплатят за товар. Переменная цена идея о том, что продукт может изменить стоимость в зависимости от ряда факторов – позволяет компании создавать дополнительную ценность в сознании клиента. Когда в маркетинговых материалах предлагается сниженную цену на товары с низкой прибылью, это помогает убедить их, что они получают отличную сделку.

Когда услуги имеют ограниченную доступность, компания может использовать маркетинг для более эффективного управления доходами при одновременном повышении лояльности клиентов к бизнесу. По словам Дэвида Дж.Уорделла, писателя, который сосредотачивается на понимании индустрии туризма, программа «лояльности клиентов» служит для эффективной работы с клиентами, позволяя предприятию корректировать свою норму прибыли [3]. Владелец кинотеатра ставит премию за билеты, проданные во время ночных шоу в выходные дни, потому что спрос в это время выше. С другой стороны, утренники в будние дни, как правило, посещаются реже, что делает билеты менее ценными. Если позволить своему отделу маркетинга раздавать такие виды товаров с низкой прибылью, то можно получить привычку приходить в компанию, не теряя много. В конце концов, билеты, вероятно, не были бы проданы в любом случае. Это пример «лидера потерь»-стратегии ценообразования, при которой владелец бизнеса распределяет товары в убыток, чтобы привлечь клиентов и создать доброе слово.

При анализе используют: прогнозы хозяйственной деятельности, данные бухгалтерской отчетности, данные статистической отчетности., материалы документальных ревизий и обследований. Методика анализа доходов в общественном питании не имеет больших различий по сравнению с торговлей:

Этап 1.Оценивается степень достижения прогнозов.

Этап 2.Анализируется динамика суммы и уровня валового дохода.

Этап 3.Исследуются структурные сдвиги (доля различных источников в формировании дохода, размещении его по предприятиям и т.д.).

Этап 4.Производится факторный анализ доходов и анализ его использования по направлениям.

Основные методические подходы к прогнозированию валового дохода в общественном питании аналогичны торговле: экстраполяция (простая и факторная); от финансовых возможностей; на основе самоокупаемости или самофинансирования; на основе эластичности спроса. В общественном питании эластичность спроса от ценового фактора намного выше, чем в торговле. Однако в отдельных категориях предприятий (для богатых) ценовой фактор не является ведущим.

Кроме того, динамика цен реализации по составляющим цены, по видам продукции, по ассортиментным позициям в разных классах предприятий различна. Поэтому на уровне хозрасчетного объединения общественного питания прогнозы целесообразно проводить либо по каждому подразделению в отдельности, либо по группам предприятий по какому-либо признаку. Основную трудность при прогнозе дохода представляет оценка влияния ценового фактора (ожидаемого роста цен),т.к. она включает в себя два основных элемента: динамика цен покупки сырья, товаров; динамика цен реализации продукции. Если второй элемент поддается прогнозированию внутри предприятия на основе ожидаемого роста издержек и ожидаемой динамики спроса, то первый элемент практически не поддается прогнозированию даже на краткосрочный период. Поэтому прогнозные расчеты по доходу включают в себя элемент неопределенности и должны проводиться в нескольких вариантах.

Рассмотрим зарубежный опыт управления доходами. В США в сфере гостеприимства существует Общество по управлению доходами, которое является отраслевым органом, представляющим компании практики, работающие в этой области. Общество берет свое начало с 2002 года, когда Стив Марчант собрал группу клиентов и коллег для обсуждения общих вопросов управления доходами. Первоначально клуб финансировался Consultecom, но в 2007 году стал обществом, полностью финансируемым членством. Первоначально в него входили компании, работающие в сфере путешествий и отдыха. В настоящее время насчитывается более 60 корпоративных членов со всей Европы и из многих отраслей. Миссия Общества состоит в том, чтобы «определять и продвигать передовую практику использования методов управления доходами и доходами посредством обсуждения и обмена информацией между основными пользователями этих методов в индустрии путешествий, транспорта и отдыха».

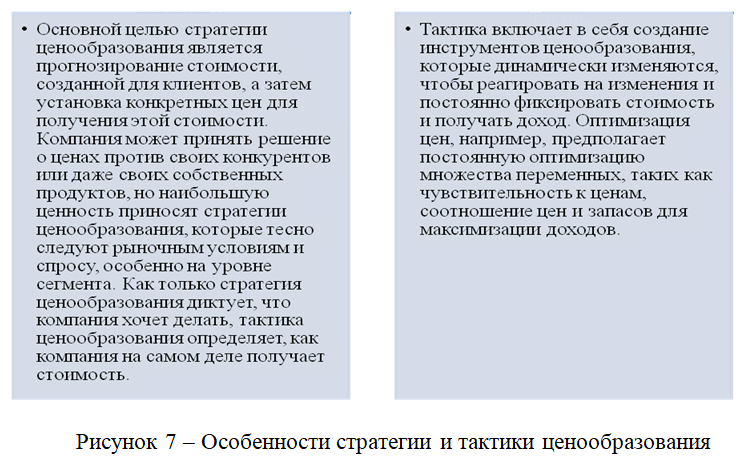

Управление доходностью всегда связано с ценовой политикой предприятия, которая включает определенную стратегию и тактику (рисунок 7). Успешная стратегия ценообразования, поддерживаемая аналитической тактикой ценообразования, может значительно повысить прибыльность фирмы. Также управление доходами включает маркетинговую деятельность, которая позволяет управлять спросом на продукцию или услуги. В качестве основных инструментов маркетинга можно отметить маркетинговые исследования, сегментирование рынка, рекламную деятельность и PR. Важным в продажах является управление каналами распределения, которых может быть несколько и которые могут быть дифференцированы по различным клиентским сегментам, в том числе с разной ценовой эластичностью. Поскольку стоимость каналов распределения также различается, то это создает основу для формирования различных ценовых предложений для различных групп клиентов с удержанием необходимого уровня наценки и прибыли на должном уровне.

С момента появления Интернета распределительная сеть и контроль стали основной проблемой для поставщиков услуг. Когда производитель сотрудничает с влиятельным поставщиком, могут потребоваться жертвы, особенно в отношении цены продажи/ставки комиссионного вознаграждения, в обмен на способность охватить определенную клиентуру и объемы продаж. В целом можно сделать вывод, что управление доходами представляет собой определенный процесс, первым этапом которого является сбор данных об объеме рынка, количестве потребителей и конкурентов, среднем уровне цен и другой информации. После сбора соответствующих данных, сегментация рынка является ключом к рыночному ценообразованию и максимизации дохода. Авиакомпании, например, использовали эту тактику для дифференциации между чувствительными к цене отдыхающими и нечувствительными к бизнесу клиентами. Клиенты, предпочитающие отдых, предпочитают бронировать раньше и проявляют гибкость в отношении того, когда они летают, и готовы сидеть в автобусных креслах, чтобы сэкономить больше денег для своего пункта назначения, тогда как бизнес-клиенты, как правило, бронируют ближе к отъезду и, как правило, менее чувствительны к цене. Успех зависит от способности сегментировать клиентов на аналогичные группы на основе расчета цены реагирования клиентов на определенные продукты в зависимости от времени и места.

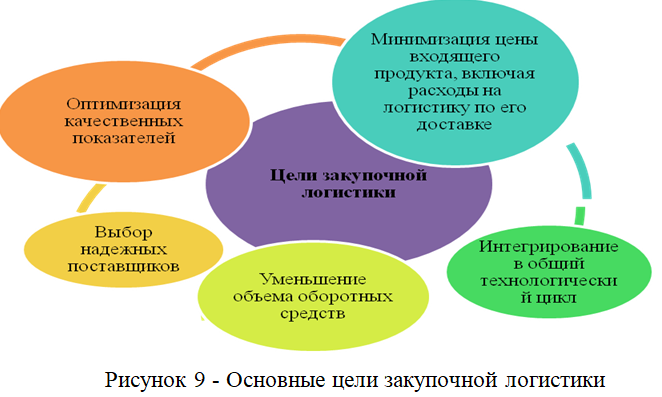

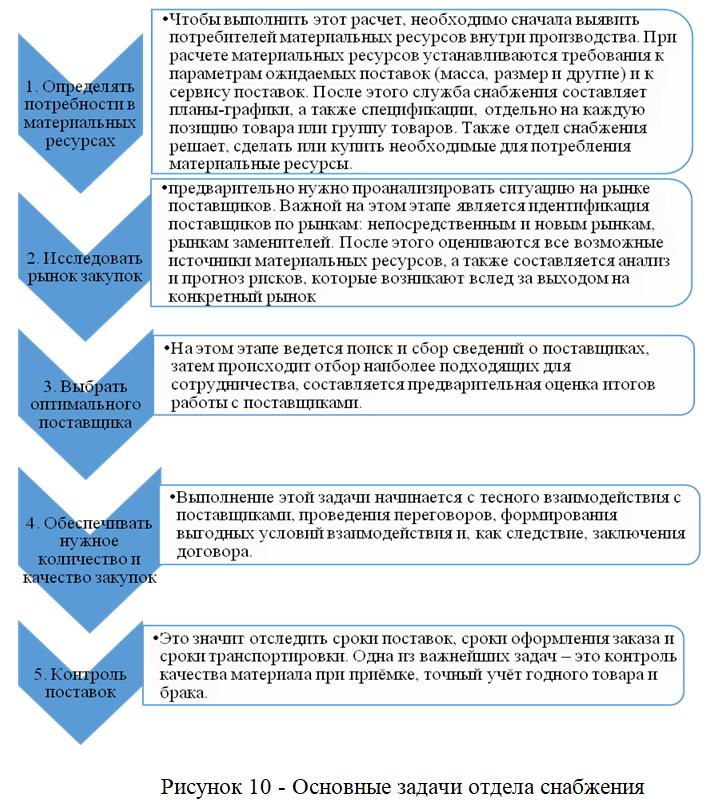

Закупки материалов осуществляются следующим образом: выбирается метод, используемый при закупке товаров, разрабатываются условия их поставки и оплаты, составляются графики поставок, организуется транспортировка и экспедирование. При необходимости проводится осуществление таможенных процедур.

Завершением данного этапа работы является организация контроля на приёмке. Также помимо указанных задач можно отметить необходимость подготовки бюджета для закупок, что подразумевает учет не только самой стоимости товаров, но и учет затрат на страхование, доставку, транспортировку и экспедирование получаемых материалов. В некоторых случаях требуется проведение сложных расчетов, учитывающих выполнение условий доставки в договорах, в том числе при международных импортных поставках, учитывающих условия Инкотермс [1].

Важной задачей отдела снабжения является постоянная работа над возможностями снижения уровня накладных расходов при поставках. В целом достижение оптимальной системы снабжения на предприятии позволяет повысить его конкурентоспособность на рынке, т.к. оно будет отличаться стабильностью продаж, наличием необходимого количества и качества товаров для потребителей и будет способно выполнять все условия договоров с клиентами. Очевидно, что организация системы снабжения и системы продаж обеспечивают синергетический эффект повышения доходов.

Для повышения доходности предприятия в сфере ресторанного бизнеса технологии большой аналитики нацелены на food-ритейл и работу с товарными позициями, у которых истекает срок годности. Возможные варианты оказания услуг клиентам–это введение продаж по дням с ручным регулированием скидок, с автоматическим регулированием скидок, с конверсией покупок в зависимости от месторасположения ресторана.

Оценка деятельности предприятий в сфере ресторанного бизнеса свидетельствует, что одним из условий эффективного управления доходностью бизнеса является наличие точных данных о сформированном расписании работы обслуживающего персонала, перерывах в работе, количестве полных отработанных смени т.д. Получение точных данных связывается с внедрением в должностное расписание такой позиции как Data Scientist.

Использование данных инструментов генерирования больших данных впоследствии позволит более четко формировать маркетинговую политику и систему продвижения с помощью точного таргетирования рекламы и создания профиля типичного потребителя продукта или услуги, однако такие решения могут быть достаточно высокобюджетными. Проблема повышения доходности предприятия в ресторанном бизнесе напрямую связана с эффективным составлением расписаний сотрудников, поскольку именно менеджеры являются одними из самых высокооплачиваемых лиц, и задача оптимального планирования их рабочего времени занимает значительную долю трудовых/временных затрат [2].

Одним из способов решения повышения доходности ресторанного бизнеса является внедрение системы управления взаимоотношениями с клиентами (CRM), позволяющей управлять взаимодействием предприятия как с текущими, так и будущими клиентами. Бизнес-аналитика не является синонимом управления взаимоотношениями с клиентами (CRM), она генерирует упреждающие прогнозы, а стратегии CRM отслеживают и документируют текущие и прошлые взаимодействия компании с клиентами. Тем не менее, анализ данных этой информации CRM может помочь в создании платформы бизнес-аналитики и предоставлении полезной информации для принятия решений.

Одной из ключевых проблем для большинства предприятий, функционирующих в сфере ресторанного бизнеса, является организация эффективной системы инвентаризации, позволяющей получить четкое преставление об уровне и структуре запасов. Наряду с этим многие рестораны внедряют приложения для регистрации рабочего времени сотрудников, включая перерывы, временные отсутствия на рабочем месте. Оценку эффективности проведения рекламных мероприятий в сфере ресторанного бизнеса можно осуществить путем умножения среднемесячной выручки до начала рекламного периода на ее прирост и количество месяцев учета.

Для определения экономического эффекта от проведения рекламной компании рассчитывают величину дополнительной выручки, полученной под воздействием рекламы, корректируя на рентабельность продаж (в процентах к выручке) и величину расходов на рекламу/дополнительных издержек по обеспечению прироста выручки от реализации.

Таким образом, зарубежный опыт повышения доходности бизнеса оперирует такими категориям, как стратегия ценообразования, прогнозирование стоимости бизнеса и контроль движения товарно-материальных ценностей. В качестве эффективного инструмента повышения доходности бизнеса рассматривается стратегическое управление по различным каналам распределения и выявление клиентов с разной степенью ценовой чувствительности.

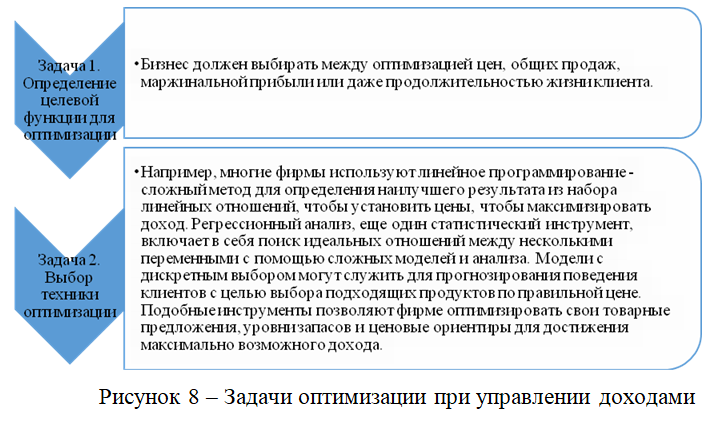

В качестве методических рекомендаций по повышению доходности бизнеса можно отметить следующие: определение целевой функции для оптимизации инструментария для ее проведения. В качестве целевой функции может быть выбрана маржинальная прибыль, объем продаж услуг, количество месяцев удержания постоянного клиента, цена на комплексный пакет услуг. Российская практика управления доходностью бизнеса рассматривает доходы как некоторое увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала организации.

Соответственно, источниками дохода может являться предпринимательская деятельность, собственность, средства предприятия, трудовая деятельность персонала. Для мониторинга влияния объемов продаж, коммерческих расходов и себестоимости на величину доходности бизнеса можно использовать метод точечной эластичности, при этом функция спроса демонстрирует зависимость между ростом цены на услуги в один рубль и спросом. Оценить доходность бизнеса возможно через коэффициенты доходности, уровень рентабельности собственного капитала, внутреннюю норму доходности инвестиций, а также норму маржинального дохода с учетом влияния различных факторов.

Для повышения доходности предприятия, функционирующего в сфере ресторанного бизнеса, используются преимущественно два направления: «управление затратами» и «управление наценкой». В рамках первого осуществляется управление прямыми/косвенными расходами, фондом заработной платы, заемными средствами; в рамках второго направления–формируется система ценообразования, программы по повышению лояльности покупателей, мероприятия по продвижению и рекламе.

Таким образом, перспективными направлениями повышения доходности предприятия служит клиентоориентированный подход, внедрение технологий больших данных, системы управления взаимоотношениями с клиентами, системы управления остатками товарно-материальных ценностей с параллельным выбором франчайзинговой схемы и политики ценообразования.

Список литературы

- Пузов Е.Н., Яшин С.Н. Подходы к оценке и анализу эффективности бизнеса в рамках процессно-ориентированного управления // Экономический анализ: теория и практика. 2016. N 16 (97). С.8 — 16.

- Ротер, М., Шук, Дж. Учитесь видеть бизнес-процессы. Построение карт потоков создания ценности / Майк Ротер, Джон Шук; Пер. с англ., 4-е изд. – М.: «Альпина Паблишер», 2015. – Режим доступа: https://e-libra.ru/read/521050-uchites-videt-biznes-processy-postroenie-kart-potokov-sozdaniya-cennosti.html (дата обращения: 20.05.2019).

- Сайт организации ГК «Ростех» — Режим доступа: https://rostec.ru (дата обращения: 16.05.2021).

- Стрижакова Е.Н., Стрижаков Д.В. Внедрение интегрированного управления рисками на промышленном предприятии // Менеджмент в России и за рубежом. — 2015. — N 3.