УДК 658.1

DOI 10.24411/2413-046Х-2020-10302

МЕТОДИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРОЕКТА

METHODOLOGICAL ASPECTS OF PROJECT COST MANAGEMENT

Воронцова Юлия Владимировна, кандидат экономических наук, доцент, доцент кафедр «Управление организацией в машиностроении» и «Управление в сфере культуры, кино, ТВ и индустрии развлечений», ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: jvms2008@yandex.ru

Тихонов Алексей Иванович, заведующий кафедрой «Управление персоналом», к.т.н., доцент, Московский авиационный институт (национальный исследовательский университет), e-mail: mai512hr@mail.ru

Чиняева Софья Валерьевна, студентка магистратуры кафедры «Управление проектом», ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: chinyaeva-97@mail.ru

Vorontsova Yulia V., PhD in Economics, Associate Professor, Associate Professor of departments «Organization management in engineering» & «Management in the sphere of culture, cinema, TV and the entertainment industry» The State University of Management, Moscow

Tikhonov Aleksey I., Head of the Department «Human Resource Management», Candidate of Technical Sciences, Associate Professor, Moscow Aviation Institute (National Research University), Moscow

Chinyaeva Sofia V., Student of Master of the Department «Project Management» The State University of Management, Moscow

Аннотация. В статье рассматриваются различные методические подходы к управлению стоимостью проекта, включающие системы и методы управления затратами. Обоснована эффективность возможного использования программных продуктов процесса бюджетирования при мониторинге отдельных элементов, составляющих стоимость проекта. Представлен алгоритм выбора такого программного обеспечения. Для минимизации времени его выбора авторами создан программный продукт, работа с которым также представлена в материалах статьи.

Summary. The article discusses various methodological approaches to project cost management, including cost management systems and methods. The efficiency of possible use of software products of the budgeting process in monitoring individual elements that make up the cost of the project is proved. An algorithm for selecting such software is presented. To minimize the time of its selection, the authors created a software product, which is also presented in the article materials.

Ключевые слова: алгоритм решения, бюджетирование, программное обеспечение, управление затратами, управление стоимостью проекта.

Keywords: solution algorithm, budgeting, software, cost management, project cost management.

В современных условиях проектное управление осуществляется в отличных друг от друга отраслях. Несмотря на столь широкий охват, теория и практика проектного управления в универсальном своем варианте довольно слабо проработана. Наиболее сложной, но и интересной его частью является такой существенный элемент проектного управления, как стоимость проекта. Вопросы, связанные с финансированием проекта и управлением его стоимостью становятся первоочередными по сравнению с другими элементами проектного управления.

Все это требует поиска качественных методических разработок, основанных на использовании технологий XXI века, посредством которых можно будет существенно повысить эффективность как процесса управления стоимостью проекта, так и самого проектного управления. Следует также учесть, что разработанные или адаптированные методики для оценки или управления стоимостью проекта в новых условиях хозяйствования должны свободно перекладываться на цифровые платформы [1] для более быстрой детальной проработки возможных альтернативных сценариев развития событий.

Статистика показывает, что половина всех проектов завершается с превышением их бюджета. Для изменения доли таких проектов в сторону их уменьшения, необходимо правильно формировать бюджет проекта, то есть, чем грамотней и обоснованней сформирован бюджет, тем легче осуществлять процедуру его мониторинга [3].

В специальной научной литературе выделяется ряд факторов, которые становятся причинами провалов проектов [5]. Первым из них является фактор неопределенности на стадии аванпроекта [4]. Кроме того, плохая организация управления самим проектом создает предпосылки для появления дополнительной неопределенности, что в свою очередь сформирует фактор риска [6], который усугубляется постоянно изменяющимися требованиями, чрезмерным оптимизмом оценок проекта, их субъективизмом, непродуманностью и необоснованностью. В качестве существенного фактора можно также выделить незнание предметной области, в которой реализуется проект. Однако самым серьезным фактором является отсутствие единого механизма оценки стоимости проекта, главной целью которой становится его завершение в срок в рамках ранее утвержденного бюджета.

В специальной литературе принято выделять следующие основные типовые ресурсы проекта:

- рабочее время сотрудников;

- использование техники;

- новое оборудование;

- материалы;

- стоимость информации, методик и технологий, а также авторских прав;

- расходы на командировки, связь, аренду помещений и др.

Для успешной реализации проекта при планировании ресурсов, а также определении их количества используются различные аналитические методы, включающие экспертные оценки, построение графиков и др. Часто применяется такой инструментарий, как сетевое моделирование, позволяющий оптимизировать затраты времени и ресурсов. В результате осуществляется оценка стоимости проекта, в ходе которой формируются сметы на проект, структурированные по статьям затрат и представляющие собой определенную стоимость ресурсов, которые необходимы для реализации всех работ по проекту. Сформированные таким образом сметы будут служить основой для расчета бюджета проекта.

На Рис. 1 представлен процесс формирования бюджета проекта и дальнейшая работа по его мониторингу.

Следует обратить внимание на различное методическое обеспечение процессов, представленных на Рис. 1. В качестве методического обеспечения процесса оптимизации затрат авторами предлагается использовать современные методы управления затратами такие, как построение цепочки ценностей для формирования цепочки затрат по проекту; стратегический анализ затрат для работы с построенной цепочкой образования стоимости проекта, стратегическое управление затратами и др. [2].

В качестве методического обеспечения процесса мониторинга затрат можно использовать систему «контуров», в рамках которой осуществлять отслеживание нарастания затрат по каждому их элементу в режиме реального времени, включая поиск резервов в случае невозможности нахождения конкретного их элемента в рамках, заданных бюджетом.

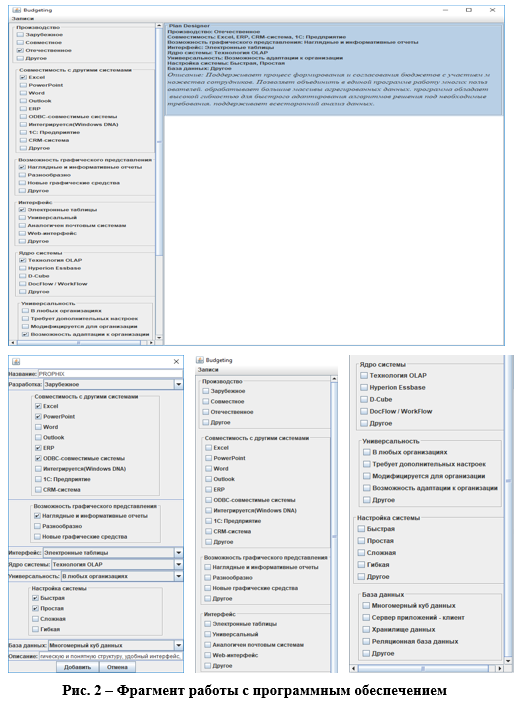

Современный уровень технологий позволяет эффективно формировать бюджет на основе использования программного обеспечения, содержащего в своей основе (ядро технологии) многомерный куб данных (OLAP-технология). Кроме того, многие программные продукты можно адаптировать или совмещать с системами, которые используются в организациях. Таких программных продуктов на рынке предлагается достаточное количество, чтобы любая организация смогла выбрать для себя наиболее подходящий из них с учетом своей специфики и финансовых возможностей. Однако большое их количество невозможно оценить с позиции необходимости для организации тех функций, которые предлагает тот или иной программный продукт. Процедуру выбора, безусловно, можно осуществить с помощью классического метода попарных сравнений. Правда, выбирая лучшее программное обеспечение, можно столкнуться с тем, что конечным результатом будет выбор самого дорогого продукта. Включая же цену в качестве критерия отбора, организация рискует столкнуться с тем, что будет выбран дешевый продукт, не отвечающий всем необходимым для нее требованиям. Учитывая вышеизложенное, авторы разработали программный продукт для выбора программного обеспечения процесса бюджетирования, фрагмент работы с которым представлен на Рис. 2.

Представленный на Рис. 2 программный продукт создан на основе технологии Java (строго типизированный объектно-ориентированный язык программирования) ввиду простоты ее совместимости с Windows. В качестве фильтров для выбора программного продукта процесса бюджетирования были выбраны следующие, также разработанные авторами, критерии:

- совместимость с другими учетными системами;

- многопользовательская система, позволяющая одновременно работать нескольким сотрудникам в системе;

- возможность внесения изменений в уже построенную бюджетную модель по мере изменений в политике управления организацией;

- возможность консолидации бюджетов;

- возможность графического представления;

- удобный интерфейс;

- универсальность;

- простота настройки и установки обновлений;

- широкий функционал (возможность реализации различных функций управления);

- невысокая стоимость внедрения;

- минимальное привлечение IT-специалистов;

- сигнализирование системы при выходе показателей на критический уровень;

- ядро системы;

- приемлемое соотношение функциональность/стоимость.

Программный продукт разработан авторами с учетом возможности дополнения вновь появляющегося программного обеспечения процесса бюджетирования, а также удаления из его базы старого, не отвечающего потребностям сегодняшнего дня. Кроме того, в качестве фильтра был также введен критерий, позволяющий учитывать авторство разработок (зарубежное/совместное/отечественное) с учетом импортозамещения.

При работе с данным программным продуктом можно достаточно быстро подобрать необходимое для формирования бюджета проекта программное обеспечение, оперативно включая и выключая фильтры для корректировки процесса выбора, в зависимости от удовлетворительности полученного результата. Кроме всего прочего, в качестве фильтра можно использовать и такой показатель, как цена. Включая данный фильтр, сотрудник организации показывает, что для них цена имеет значение, и выбирает то программное обеспечение, которое будет им по средствам.

Таким образом, будет формироваться методическое и программное обеспечение процесса бюджетирования проекта, разработка которого также предусмотрена механизмом, представленным на рисунке 1.

Учитывая сказанное, этап управления стоимостью проекта методически будет состоять из трех элементов:

1. Методическое обеспечение процесса оптимизации затрат, базирующееся на актуальных методах управления затратами;

2. Методическое обеспечение процесса мониторинга затрат, базирующееся на применении системы «контуров», включающего методику контура предельно допустимых затрат;

3. Методическое обеспечение процесса бюджетирования, включающего выбор программного продукта на основе разработанной авторами системы критериев, заключенной в программном продукте, разработанном с помощью технологии Java.

Далее на стадии планирования после сформированного бюджета составляется план детального финансирования проекта, в котором отражаются источники его финансирования с разбивкой по календарным периодам.

При реализации управления стоимостью проекта необходимо также определиться с входной информацией, содержащей базовый план, отчеты по исполнению, а также запросы на корректировку; и выходной информацией, содержащей уточненную стоимость проекта, соответствие ее бюджету, возможные корректировки, оценку проекта в целом, а также предполагаемую дату и обстоятельства закрытия проекта.

При управлении стоимостью проекта необходимо определиться с распределением функциональных обязанностей, а также ответственности в соответствии с составленным и утвержденным планом управления стоимостью проекта и его финансированием. Данный процесс должен быть реализуем с учетом фактических затрат по проекту путем составления отчетности об оценке стоимости и финансировании проекта.

На этапе контроля показателей затрат и мониторинга стоимости проекта необходим оперативный аудит, анализ имеющихся отклонений стоимости выполненных работ от составленной сметы и утвержденного бюджета, причины отклонений, поиск резервов и/или возможных корректирующих воздействий, дальнейший прогноз возможности выполнения работ по проекту в рамках установленных сроков и стоимости с учетом/без учета корректировок, принятие управленческих решений о необходимости применения превентивных мер и/или оперативных регулирующих воздействий.

Список литературы

- Воронцова, Ю. Методические аспекты создания механизма диагностирования деятельности организации / Ю.В. Воронцова, А.М. Аракелян, А.И. Тихонов // Московский экономический журнал, 2020. — №4. – С. 73.

- Воронцова, Ю. Исследование методической базы управления затратами для ее эффективного использования при управлении стоимостью проекта / Ю.В. Воронцова, А.Г. Геокчакян, Н.И. Махова // Вестник университета, №6. — М., 2016. – С. 197-201.

- Воронцова, Ю. Теория и практика управления затратами в промышленной организации. Монография / Ю.В. Воронцова. — М.: Издательский дом ФГБОУ ВО «Государственный университет управления», 2018. – 253 с.

- Зеленцова, Л. Методология опережающей оценки конкурентоспособности высокотехнологичной продукции в условиях цифровизации. Монография / Л.С. Зеленцова, Н.Г. Шаламова, Ю.В. Воронцова. — М.: Издательский дом ФГБОУ ВО «Государственный университет управления», 2020. – 164, [2] с.

- Попов, Ю. Управление проектами / Ю.И. Попов, О.В. Яковенко. – М.: ИНФРА-М, 2012. — 208 с.

- Сендеров, В. Методы принятия управленческих решений. Учебное пособие / В.Л. Сендеров, Т.И. Юрченко, Ю.В. Воронцова, Е.Ю. Бровцина. – М.: ИНФРА-М, 2016. – 227 с.