Научная статья

Original article

УДК 334.02:338.4

doi: 10.55186/2413046X_2022_7_4_261

ПОВЫШЕНИЕ УСТОЙЧИВОСТИ УПРАВЛЕНИЯ ПРОЦЕССАМИ РЕАЛИЗАЦИИ ИНФРАСТРУКТУРНЫХ И СОЦИАЛЬНО‑ОРИЕНТИРОВАННЫХ ПРОЕКТОВ

IMPROVING THE MANAGEMENT VIABILITY OF INFRASTRUCTURE AND SOCIALLY-ORIENTED PROJECTS

Батова Марина Михайловна, к.э.н., доцент кафедры информатики и управления, ФГК ВОУ ВО Военный университет имени князя Александра Невского Министерства обороны Российской Федерации, E-mail: batova_m_m@mail.ru

Баранова Ирина Вячеславовна, к.э.н., доцент кафедры управления и регионального развития ФГБОУ ВО Российская академия народного хозяйства и государственной службы при Президенте РФ, E-mail: baranowa@icloud.com

Баранов Вячеслав Викторович, д.э.н., профессор института бизнеса и делового администрирования ФГБОУ ВО Российская академия народного хозяйства и государственной службы при Президенте РФ, E-mail: yar.baranow@gmail.com

Batova Marina Michailovna, PhD of Economics, Associate Professor of the Department of Informatics and Management, Military University after Prince Alexander Nevsky of the Ministry of Defense of the Russian Federation, E-mail: batova_m_m@mail.ru

Baranova Irina Vyacheslavovna, PhD of Economics, Associate Professor of the Department of Management and Regional Development of the Russian Presidential Academy of National Economy and Public Administration, E-mail: baranowa@icloud.com

Baranov Vyacheskav Viktorovich, Doctor of Economics, Professor of the Department of Business and Business Administration of the Russian Presidential Academy of National Economy and Public Administration, E-mail: yar.baranow@gmail.com

Аннотация. В статье рассмотрены вопросы применения инструментария государственно-частного партнерства для повышения устойчивости и эффективности реализации инфраструктурных и социально-значимых для российской экономики проектов. Выявлены особенности таких проектов, и установлено влияние этих особенностей на процесс принятия решения о целесообразности реализации проекта государственно-частного партнерства. Исследованы принципы формирования системы управления проектом государственно-частного партнерства. Установлена роль контроллинга в организации эффективного управления проектом. Предложена методика выполнения анализа чувствительности проекта к изменению различных факторов.

Abstract. The article discusses the issues of using public-private partnership tools to improve the implementation viability of infrastructure and socially significant projects for the Russian economy. The features of such projects are identified and then the influence of these features on the decision-making process on the feasibility of implementing a public-private partnership project is established. The principles of the public-private partnership project management system formation are investigated. The role of controlling in the organization of effective project management is established. A methodology for analyzing the sensitivity of the project to changes in various factors is proposed.

Ключевые слова: проект государственно-частного партнерства, финансовая эффективность проекта, социально-экономические эффекты проекта, сравнительное преимущество проекта, риски проекта, контроллинг проекта, чувствительность проекта, маржинальный подход к управлению проектом

Keywords: public-private partnership project, project financial efficiency, project socio-economic effects, comparative project’s advantage, project risks, project controlling, project sensitivity, marginal approach to project management

Введение

Значимой составляющей российской экономики являются инфраструктурные и социально-ориентированные отрасли народного хозяйства. Проекты, реализуемые в этих отраслях связаны с созданием и эксплуатацией не только дорожной и жилищно-коммунальной инфраструктуры, но и различных объектов социального назначения, например, образовательных, гостиничных туристических и других комплексов [10].

Экономический потенциал этих отраслей в значительной степени формируется за счет создания объектов, права собственности на которые принадлежат государственным и муниципальным органам управления. Однако, достаточно часто реализуемые на традиционных принципах проектного управления проекты по созданию новых активов в инфраструктурных и социально-ориентированных отраслях экономики не всегда обеспечивают высокие стандарты качества результатов проектной деятельности [12]. Это может быть обусловлено действием различных факторов, включая низкое качество привлекаемых финансовых ресурсов (например, высокая стоимость заемного капитала), высокие риски инвестирования, низкий уровень эффективности проекта, достигаемый на стадии эксплуатации созданных активов, и т.д. Поэтому обеспечение высоких стандартов качества проектной деятельности в инфраструктурных и социально-ориентированных отраслях экономики является актуальной задачей.

Особенности разработки и реализации проектов государственно‑частного партнерства

В современных условиях решение этой задачи связано с применением государственно-частного партнерства [1, 11, 17, 18], включая такие его инструменты, как концессионные соглашения [19], соглашения о разделе продукции [20] и др. Механизмы государственного партнерства обеспечивают условия эффективного привлечения инвестиций в различные сферы российской экономики, включая инфраструктурные и социально-ориентированные отрасли. Государственное участие в управлении инвестиционными процессами в этих отраслях способствует повышению качества результатов проектной деятельности (выпуску продукции, выполнению работ, оказанию услуг). При этом доведение этих результатов до потребителей является прерогативой государственных или муниципальных органов власти.

Включение этих объектов в сферу экономической деятельности позволяет при минимальных вложениях государственных и муниципальных финансовых ресурсов решать социально-экономические задачи развития отраслей и регионов Российской Федерации. Это достигается тем, что в результате эксплуатации созданных активов производится широкий спектр продукции и услуг, которые становятся доступными различным потребителям. Круг этих потребителей охватывает, как юридических (предприятия и организации), так и физических (население) лиц. В результате этого при оптимальном соотношении результатов и затрат удовлетворяются не только экономические, но и социальные потребности предприятий и населения, а также минимизируются риски реализуемых проектов. При этом при разработке и реализации проектов государственно-частного партнерства, в основу которых заложен механизм концессионных соглашений [2] или соглашений о разделе продукции, следует учитывать специфику управления этими проектами. Эта специфика регулируется соответствующими нормативно-законодательными актами [18-20].

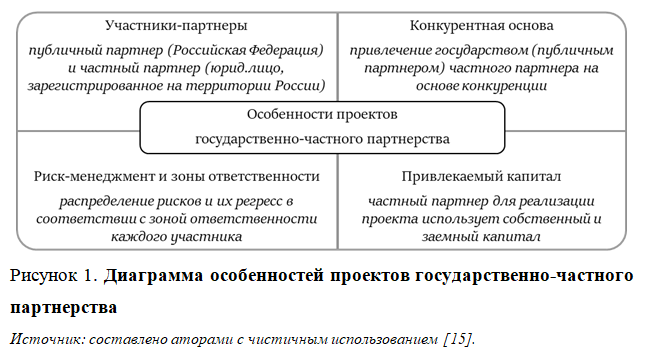

Проект государственно-частного партнерства имеет ряд особенностей [15] (см. Рис.1).

- Во-первых, обязательными участниками проекта являются публичный (Российская Федерация) и частный (юридическое лицо, зарегистрированное на территории России) партнеры, которые совместно реализуют проект. При этом частный партнер для реализации проекта частно-государственного партнерства использует собственный и заемный капитал.

- Во-вторых, привлечение государством (публичным партнером) частного партнера для реализации проекта осуществляется на конкурентной основе.

- В-третьих, заложенный в основу проекта механизм риск-менеджмента обеспечивает распределение проектных рисков и их регресс в соответствии с зоной ответственности каждого участника проекта.

Принятие уполномоченным органом решения о целесообразности реализации проекта государственно-частного партнерства включает в себя ряд последовательно реализуемых шагов [15] (см. Рис.2).

Вначале оценивается финансовая эффективность проекта [9, 16]. Для этого с привлечением экспертов выполняется расчет чистого дисконтированного дохода. Критерием соответствия проекта критерию финансовой эффективности выступает неотрицательное значение рассчитанного показателя чистого дисконтированного дохода: NPV ³ 0 [3, 4, 8, 22].

Затем с учетом целей и задач стратегического управления реализуемыми в российской экономике программами оценивается спектр социально-экономических результатов (эффектов) от реализации рассматриваемого проекта государственно-частного партнерства. В случае если показатели проекта государственно-частного партнерства соответствуют не менее чем двум целевым значениям показателей действующих государственных программ [9], то проект является эффективным по критерию социально-экономического эффекта.

Далее у проекта государственно-частного партнерства оценивается наличие или отсутствие сравнительного преимущества. Определение целесообразности реализации проекта с точки зрения государства (публичного партнера) основано на оценке сравнительного преимущества использования бюджетных средств. В этом случае вариант инвестирования средств в проект государственно-частного партнерства сравнивается с другими вариантами вложения бюджетных средств. Основным вариантом для сравнения выступает вариант вложения бюджетных средств в получение аналогичных результатов на основе заключения государственного контракта.

При сравнении вариантов делается ряд допущений. Эти допущения касаются равенства по вариантам:

- во-первых, стоимостных и натуральных показателей достигаемых результатов (выпускаемой продукции, выполняемых работ, оказываемых услуг);

- во-вторых, суммарной величиной затрат на создание и эксплуатацию объекта.

Варианты различаются только долей бюджетных средств, направляемых на покрытие возникающих затрат. В сравниваемых вариантах также различны затраты на привлечение финансовых инструментов рынка капитала. Спектр привлекаемых источников и структура финансирования приводят к тому, что сравниваемые варианты будут характеризоваться различной величиной средневзвешенной стоимости капитала и, соответственно, различной ставкой дисконтирования.

С целью минимизации средневзвешенной стоимости капитала проекта государственно-частного партнерства применяются различные организационные и финансово-экономические механизмы [4, 14]. Эти механизмы дают возможность эффективно воздействовать на такие элементы, как структура капитала проекта, проектные риски и их распределение между участниками.

Увязка перечисленных элементов в единую систему обуславливает формирование финансовых стратегий, позволяющих оптимальным образом соотнести стоимость привлекаемых финансовых инструментов и требования участников к уровню рентабельности инвестированного ими капитала, распределить риски проекта в соответствии с зоной ответственности публичного и частного партнеров, а также других инвесторов и участников проекта. Одной из таких стратегий выступает стратегия структурного финансирования [12, 14], которая в свою очередь является разновидностью стратегии проектного финансирования [10]. Эти стратегии применяются в тех случаях, когда финансовый потенциал, сформированный на основе собственных ресурсов частного партнера с учетом привлекаемых бюджетных средств публичного партнера, существенно ниже величины капитала, требуемой для реализации проекта государственно-частного партнерства [3]. Подобная ситуация может возникнуть, когда реализуется сложный капиталоемкий инфраструктурный проект.

Создаваемая модель структурного финансирования, которая затем интегрируется в финансовую модель проекта государственно-частного партнерства, должна учитывать условия и особенности реализации конкретного проекта и объединять финансовые инструменты рынка капитала таким образом, чтобы средневзвешенная стоимость инвестиционного капитала была ниже значения внутренней нормы рентабельности проекта. В этом случае частный партнер получает для реализации проекта инвестиционный инструмент, в котором уравновешены параметры доходности и риска.

При оценке сравнительного преимущества необходимо учитывать риски анализируемых вариантов. Считается, что риски по вариантам, а также вероятность наступления рисковых событий не зависят от выбранной формы достижения результата (проект государственно-частного партнерства или государственный контракт на закупку продукции, работ и услуг). Оценивая риски, следует учитывать только распределение рисков между участниками. При этом в варианте, предполагающем заключение государственного контракта, большинство рисков принимает на себя государство.

Таким образом, для определения сравнительного преимущества необходимо ориентироваться на показатели затрат и рисков:

- во-первых, рассчитывать значения чистых дисконтированных расходов бюджета по вариантам и выполнять сравнение полученных результатов;

- во-вторых, при наличии рисков сравнивать объемы обязательств, принимаемых государством по сравниваемым вариантам (выполнение проекта государственно-частного партнерства и реализация государственного контракта).

Формирование системы управления проектами государственно-частного партнерства

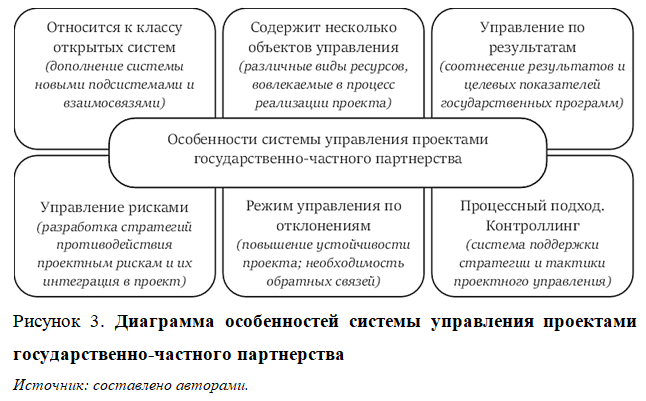

Для реализации проекта государственно-частного партнерства формируется система управления (см. Рис.3). В основе проектирования подобной системы лежат базовые принципы теории систем, адаптируемые к особенностям проекта [23]. Эти особенности определяются форматом реализации проекта, его нормативно-правового обеспечения и влияют на состав участников, получаемые результаты, механизм покрытия затрат и т. д.

Во-первых, система управления проектом государственно-частного партнерства [13] относится к классу открытых систем, т.е. она должна иметь возможность наращивать свои функциональные возможности. Это реализуется путем дополнения системы новыми подсистемами и взаимосвязями. В условиях цифровой трансформации российской экономики ключевыми направлениями развития системы управления проектом государственно-частного партнерства становится разработка подсистем управления изменениями, интеллектуальным капиталом, знаниями [6, 7, 21] и т.д.

Вторая особенность системы управления проектом государственно-частного партнерства заключается в том, что она содержит несколько объектов управления. Такими объектами являются различные виды ресурсов, вовлекаемых в процесс реализации проекта государственно-частного партнерства. Интегральное использование этих ресурсов порождает такие объекты управления, как затраты и результаты проекта. Наличие нескольких объектов управления приводит к необходимости ранжирования их значимости.

Поскольку в определении сравнительных преимуществ проекта государственно-частного партнерства важное место занимает оценка степени достижения результатов и их сравнение с целевыми показателями реализуемых государственных программ, то актуальным инструментом реализации проектов становится управление по результатам. В стратегии управления по результатам важное место занимает оценка результативности проекта, которая предполагает соотнесение целей и результатов проекта государственно-частного партнерства.

В условиях постоянного возрастания неопределенности внешней среды значимым объектом управления проектом государственно-частного партнерства становятся риски проекта. Управление рисками приводит к необходимости разработки одной или нескольких стратегий противодействия проектным рискам и интеграции в проект этих стратегий.

Реализация проекта государственно-частного партнерства в режиме управления по отклонениям повышает его устойчивость и обеспечивает достижение запланированных показателей эффективности и результативности. Для создания такого режима в системе управления проектом необходимо иметь обратные связи, обеспечивающие соотнесение целевых и фактически достигнутых показателей проекта. Эффективным инструментом реализации таких обратных связей выступает контроллинг [5].

С точки зрения процессного подхода к управлению проектом государственно-частного партнерства контроллинг выступает как интегрированная система поддержки стратегии и тактики проектного управления. С помощью инструментов контроллинга обеспечивается контроль показателей результативности и эффективности, как функциональных стратегий в целом, так и отдельных их бизнес-процессов.

Контроллинг проекта государственно-частного партнерства в виде последовательно выполняемых действий, включает в себя:

- выбор приоритетных показателей для контроля процесса реализации проекта,

- мониторинг фактически достигаемых значений показателей и их сравнение с целевыми значениями,

- ранжирование возникающих отклонений и отнесение их к группе допустимых или критических,

- управление изменениями проекта путем разработки и реализации корректирующих мероприятий.

В процессе контроллинга проекта государственно-частного партнерства с целью разработки корректирующих воздействий на возникающие отклонения выбранных для контроля показателей выполняется факторный анализ отклонений. В этом случае оценивается чувствительность реализуемого проекта государственно-частного партнерства к изменению различных факторов [4]. Если в качестве объекта управления выбираются финансовые результаты реализации проекта, например прибыль, то для проведения анализа чувствительности целесообразно использовать маржинальный подход к управлению проектом. Этот подход с целью детализации факторов, влияющих на эффективность и результативность проекта государственно-частного партнерства, предполагает разделение структуры себестоимости получаемых в проекте результатов (производимой продукции или оказываемых услуг) на переменную (зависящую от объемов реализуемых результатов) и постоянную (не зависящую от объемов реализуемых результатов) составляющие.

Маржинальный подход к управлению проектами государственно‑частного партнерства

В условиях, когда финансово-экономические результаты проекта государственно-частного партнерства диверсифицированы (например, предполагается производство и реализация нескольких видов продукции или услуг), то величина прибыли от реализации по всему ассортименту получаемых результатов (Пр) составит:

– средний удельный вес маржинального дохода в выручке от реализации результатов проекта. Находится как средневзвешенное значение удельных весов маржинального дохода по каждой позиции ассортимента получаемых результатов;

В – общая сумма выручки, полученной от реализации результатов проекта по всем позициям ассортимента;

Н – величина постоянных расходов частного партнера, реализующего проект. В теории безубыточности считается, что в анализируемом периоде времени является постоянной, не зависящей от натуральных объемов реализуемых результатов проекта.

Расчет величины прибыли от реализации натуральных результатов проекта предполагает определение прибыли при планировании бюджета проекта (Пбр) и фактической прибыли, полученной при исполнении бюджета (Пфр).

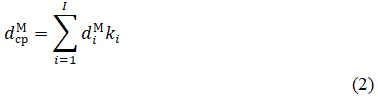

Затем, как средневзвешенное значение удельных весов маржинального дохода по всем позициям ассортимента результатов проекта, определяется средний удельный вес маржинального дохода в выручке от реализации (dмср). Для расчета используется следующая модель:

где: ki – удельный вес выручки по i–й позиции результата (Bi) в общей сумме выручки (B). Величина ki определяется по формуле:

dМi – удельный вес маржинального дохода в выручке от реализации по i‑й позиции результата проекта, определяемый по формуле:

где: Вi – выручка от реализации по i–ой позиции получаемого результата;

Pi – величина переменных расходов частного партнера, реализующего проект.

По отношению к единице i-го результата проекта dМi будет отражать удельный вес маржинального дохода в цене этого результата:

где: pi – переменные расходы частного партнера в расчете на единицу i‑го результата проекта.

После расчета бюджетной и фактической прибыли определяется объект анализа, в качестве которого будет выступать отклонение (ΔП) фактически полученной прибыли от ее бюджетного значения:

Далее выявляются факторы, оказавшие влияние на величину рассогласования между фактическим и планируемым значениями показателей, характеризующих выбранный объекта анализа.

Факторный анализ чувствительности проектов государственно-частного партнерства

Потенциально на величину отклонения полученной прибыли могут оказать влияние такие факторы реализуемых результатов, как:

- изменение объемов (ΔQ),

- вариации ассортимента (ΔI),

- колебания рыночной цены (ΔЦ),

- а также, изменение постоянных (ΔН) и удельных переменных расходов (Δр) частного партнера, реализующего проект.

Для целей факторного анализа все факторы, оказавшие влияние на величину отклонения объединяются в группы. Три основные группы факторов таковы:

- в первую группу входят экстенсивные факторы эффективности проекта, которые в теории факторного анализа рассматриваются, как количественные факторы.

- вторая группа охватывает интенсивные факторы эффективности проекта, которые в теории факторного анализа трактуются, как качественные факторы.

- в третью группу включаются инновационные факторы эффективности.

В зависимости от количества рассматриваемых факторов анализ чувствительности проекта государственно-частного партнерства будет являться двух-, трех- и т. д. факторным анализом.

Пусть в анализируемом проекте государственно-частного партнерства имеет место влияние двух факторов. Один из которых является количественным, а второй – качественным. Например, если количественным фактором выступает изменение объемов реализуемых результатов – ΔQ, тогда его экстенсивное действие при неизменной рыночной цене результата учитывается в финансовой модели в виде изменения выручки – величина ΔB1. Влияние второго (качественного) фактора рассматривается как интенсивное воздействие на объект анализа и обуславливает изменение структуры продаж (ассортимента) результатов проекта — ΔI2.

Если для проведения анализа чувствительности результатов проекта (отклонения величины прибыли) к изменению факторов воспользоваться методом цепных подстановок, который предполагает оценку влияния вначале экстенсивного, а затем – интенсивного фактора, то методика количественной оценки влияния факторов на величину отклонения прибыли будет выглядеть следующим образом.

При оценке степени влияния количественного фактора (например, изменения объемов реализуемых результатов проекта) качественный фактор фиксируется на уровне бюджетного значения. То есть принимается, что изменение объекта анализа (прибыли от реализации результатов проекта) достигнуто за счет изменения объемов реализации результатов проекта. Фиксация ассортимента (структуры продаж результатов проекта) на уровне бюджетного значения автоматически означает, что параметр dМср также находится на этом же уровне. Тогда, модель определения величины маржинального дохода под действием первого фактора ΔDм1, используя преобразования из (4), можно записать как функциональную зависимость в отклонениях:

И тогда модель определения величины отклонения прибыли (1) примет вид:

(где индекс «1» в (7) и (8) означает частное уравнение влияния первого фактора на результат).

При оценке степени влияния качественного фактора (например, изменения ассортимента – структуры продаж результатов проекта) на объект анализа количественный фактор фиксируется на уровне фактического значения. В этом случае принимается, что изменение объема реализуемых результатов отсутствует, а изменение объекта анализа (прибыли от реализации результатов проекта) достигнуто за счет изменения ассортимента (структуры продаж результатов проекта).

Изменение структуры продаж результатов проекта приводит к изменению средневзвешенной величины удельного веса маржинального дохода в выручке от реализации результатов проекта:

Тогда величина изменения маржинального дохода под действием второго фактора составит:

Следовательно, модель определения величины отклонения прибыли (1) примет вид:

(где индекс «2» в (10) и (11) означает частное уравнение влияния второго фактора на результат).

В завершении по результатам расчетов проверяется баланс факторов и разрабатываются мероприятия по воздействию на факторы с целью минимизации негативных факторов и усиления влияния позитивных факторов.

Заключение

На основе анализа особенностей реализации и разработки проектов государственно-частного партнерства в статье предложены механизмы и инструментарий государственно-частного партнерства, которые обеспечивают повышение устойчивости и эффективности осуществления инфраструктурных и социально-значимых для российской экономики проектов.

Выявление и систематизация этапов и элементов при принятии решения о целесообразности реализации проекта государственно-частного партнерства позволит уполномоченным на то органам усовершенствовать этот процесс и повысить вероятность принятия более эффективного проекта с точки зрения инвестирования бюджетных средств.

Сопряжение выявленных элементов в единую структуру привело авторов к разработке и формированию финансовых стратегий и подходов для оценки хода и результатов проектов. Предложенный в статье маржинальный подход и финансовый факторный анализ проектов государственно-частного партнерства позволяют оптимальным образом выполнять оценку целевых и фактически достигаемых показателей проекта, проводить соотнесение результатов проекта и целевых параметров реализуемых государственных программ.

Разработанная методика выполнения анализа чувствительности проекта к изменению различных факторов и режим управления проектом по отклонениям позволяет своевременно вносить корректировки в ходе реализации проекта. С целью корректирующих воздействий на возникающие отклонения выбранных для контроля показателей предложен такой актуальный инструментарий контроллинга.

Список источников

- Алпатов А.А., Пушкин А.В., Джапаридзе Р.М. Государственно-частное партнерство: Механизмы реализации. — М.: Альпина Паблишерз, 2010.

- Белицкая А. В. Комментарий к Федеральному закону от 13 июля 2015 г. № 224–ФЗ «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации». — М.: Юстицинформ, 2016.

- Баранов В.В., Баранова И.В., Мурадов А.А. Моделирование влияния финансовых механизмов на рост фундаментальной стоимости структуры, образованной в рамках государственно-частного партнерства. — Имущественные отношения в Российской Федерации, № 4(163), 2015. с.36-55.

- Баранов В.В., Иванов И.В. Финансовый менеджмент: Стоимостной подход. — М.: Альпина Бизнес Букс, 2008.

- Баранов В.В., Зайцев А.В., Соколов С.Н. Исследование систем управления. — М.: Альпина Паблишер, 2013.

- Баранова И.В., Батова М.М., Чжао К. Информационные инструменты цифровой трансформации высокотехнологичных предприятий. — Первое экономическое издательство, Москва, 2020. DOI: 10.18334/9785912923098.

- Батова М.М. Цифровая парадигма развития системы «Образование — Наука — Производство». — Первое экономическое издательство, Москва, 2021. DOI: 10.18334/9785912923753.

- Батова М.М., Баранова И.В., Чжао К. Финансовые инновации как инструмент эффективной деятельности высокотехнологичного предприятия. — Материалы III Всероссийской научно-практической конференции с международным участием «Финансово-экономическое и информационное обеспечение инновационного развития региона» Ялта, 18-20 марта 2020 г. // Отв. ред. А.В. Олифиров. – Симферополь: ООО «Ариал», 2020, с.44-47.

- Воронежский И.С. Оценка эффективности государственно-частного партнерства. // Молодой ученый, 2020. № 22 (312), с.335-339. [Электронный ресурс]. Режим доступа: htpps://www.//moluch.ru/archive/312/70904/ (дата обращения: 03.04.2022).

- Государственно-частное партнерство: Теория и практика // В.Г. Варнавский, А.В. Клименко, В.А. Королев и др. — М.: Изд. Дом Гос. Ун-та – Высшей школы экономики, 2010.

- Громова Е.А. Государственно-частное партнерство и его правовые формы: учебное пособие. — М.: Юстицинформ, 2019.

- Еганян А. Инвестиции в инфраструктуру: Деньги проекты, интересы, ГЧП, концессии, проектное финансирование. — М.: Альпина Паблишер, 2019.

- Есева Е.П. Портфельно-проектное управление государственно-частным партнерством. // Дисс. на соиск. уч. степ. канд. экон. наук. – Курск: ФГБОУ ВО «Юго-Западный государственный университет», 2017.

- Йескомб Э.Р. Государственно-частное партнерство. Основные принципы финансирования / Пер с англ. — М.: Альпина Паблишер, 2015.

- Кондратьева У.Д. Управление рисками проектов государственно-частного партнерства. // Дисс. на соиск. уч. степ. канд. экон. наук. – Москва: ФГБОУ ВО «Финансовый университет при Правительстве РФ», 2019.

- Приказ Минэкономразвития России № 894 от 30.11.2015 г. «Об утверждении методики оценки эффективности проекта государственно-частного партнерства, проекта муниципально-частного партнерства и определения их сравнительного преимущества». [Электронный ресурс]. Режим доступа: htpps://www.economy.gov.ru/material/dokumenty/prikaz_mineconomrazvitiya_rossii_894_ot_30_noyabrya_2015_.html (дата обращения: 07.04.2022).

- Публично-частное партнерство в России и зарубежных странах: правовые аспекты / Под ред. В.Ф. Попондопуло и Н.А. Шевелевой. — М.: Инфотропик-Медиа, 2015.

- Федеральный закон Российской Федерации «О государственно-частном партнерстве, муниципально-частном партнерстве в Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации» от 13.07.2015 № 224-ФЗ (в ред. от 29.07.2018 г.).

- Федеральный закон Российской Федерации «О концессионных соглашениях» (с изм. и дополн.) от 21.07.2005 г. №115-ФЗ.

- Федеральный закон Российской Федерации «О соглашениях о разделе продукции» (с изм. и дополн.) от 30.12.1995 г. № 225-ФЗ.

- Batova M., Baranova I. Information technology knowledge management in the system of interaction of educational and scientific-production structures. // WSEAS Transactions on Business and Economics, Volume 16, 2019, Art.#61, pp.545-551.

- Batova M., Baranova I., Baranov V., Celiloglu Y.T. Developing a system to support banks in making investment decisions when prganizing project financing.

// WSEAS Transactions on Systems and Control, Volume 15, 2020, Art. #61, pp.613-626. https://doi.org/10.37394/23203.2020.15.61. - Batova M., Korobchenko O., Baranova I., Baranov V. System theory for an information system for planning project activities in a high-tech enterprise. // International Journal of Circuits, Systems and Signal Processing, Vol. 15, 2021, pp.187-196. DOI: 10.46300/9106.2021.15.21.

References

- Alpatov A.A., Pushkin A.V., Dzhaparidze R.M. Gosudarstvenno-chastnoe partnerstvo: Mexanizmy` realizacii. M.: Al`pina Pablisherz, 2010.

- Beliczkaya A. V. Kommentarij k Federal`nomu zakonu ot 13 iyulya 2015 g. № 224–FZ «O gosudarstvenno-chastnom partnerstve, municipal`no-chastnom partnerstve v Rossijskoj Federacii i vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii». M.: Yusticinform, 2016.

- Baranov V.V., Baranova I.V., Muradov A.A. Modelirovanie vliyaniya finansovy`x mexanizmov na rost fundamental`noj stoimosti struktury`, obrazovannoj v ramkax gosudarstvenno-chastnogo partnerstva. Imushhestvenny`e otnosheniya v Rossijskoj Federacii, № 4(163), 2015. s.36-55.

- Baranov V.V., Ivanov I.V. Finansovy`j menedzhment: Stoimostnoj podxod. M.: Al`pina Biznes Buks, 2008.

- Baranov V.V., Zajcev A.V., Sokolov S.N. Issledovanie sistem upravleniya. M.: Al`pina Pablisher, 2013.

- Baranova I.V., Batova M.M., Chzhao K. Informacionny`e instrumenty` cifrovoj transformacii vy`sokotexnologichny`x predpriyatij. Pervoe e`konomicheskoe izdatel`stvo, Moskva, 2020. DOI: 10.18334/9785912923098.

- Batova M.M. Cifrovaya paradigma razvitiya sistemy` «Obrazovanie — Nauka — Proizvodstvo». Pervoe e`konomicheskoe izdatel`stvo, Moskva, 2021. DOI: 10.18334/9785912923753.

- Batova M.M., Baranova I.V., Chzhao K. Finansovy`e innovacii kak instrument e`ffektivnoj deyatel`nosti vy`sokotexnologichnogo predpriyatiya. — Materialy` III Vserossijskoj nauchno-prakticheskoj konferencii s mezhdunarodny`m uchastiem «Finansovo-e`konomicheskoe i informacionnoe obespechenie innovacionnogo razvitiya regiona» Yalta, 18-20 marta 2020 g. // Otv. red. A.V. Olifirov. – Simferopol`: OOO «Arial», 2020, s.44-47.

- Voronezhskij I.S. Ocenka e`ffektivnosti gosudarstvenno-chastnogo partnerstva. // Molodoj ucheny`j, 2020. № 22 (312), s.335-339. [E`lektronny`j resurs]. Rezhim dostupa: htpps://www.//moluch.ru/archive/312/70904/ (data obrashheniya: 03.04.2022).

- Gosudarstvenno-chastnoe partnerstvo: Teoriya i praktika // V.G. Varnavskij, A.V. Klimenko, V.A. Korolev i dr. M.: Izd. Dom Gos. Un-ta – Vy`sshej shkoly` e`konomiki, 2010.

- Gromova E.A. Gosudarstvenno-chastnoe partnerstvo i ego pravovy`e formy`: uchebnoe posobie. M.: Yusticinform, 2019.

- Eganyan A. Investicii v infrastrukturu: Den`gi proekty`, interesy`, GChP, koncessii, proektnoe finansirovanie. M.: Al`pina Pablisher, 2019.

- Eseva E.P. Portfel`no-proektnoe upravlenie gosudarstvenno-chastny`m partnerstvom. // Diss. na soisk. uch. step. kand. e`kon. nauk. – Kursk: FGBOU VO «Yugo-Zapadny`j gosudarstvenny`j universitet», 2017.

- Jeskomb E`.R. Gosudarstvenno-chastnoe partnerstvo. Osnovny`e principy` finansirovaniya / Per s angl. M.: Al`pina Pablisher, 2015.

- Kondrat`eva U.D. Upravlenie riskami proektov gosudarstvenno-chastnogo partnerstva. // Diss. na soisk. uch. step. kand. e`kon. nauk. – Moskva: FGBOU VO «Finansovy`j universitet pri Pravitel`stve RF», 2019.

- Prikaz Mine`konomrazvitiya Rossii № 894 ot 30.11.2015 g. «Ob utverzhdenii metodiki ocenki e`ffektivnosti proekta gosudarstvenno-chastnogo partnerstva, proekta municipal`no-chastnogo partnerstva i opredeleniya ix sravnitel`nogo preimushhestva». [E`lektronny`j resurs]. Rezhim dostupa: htpps://www.economy.gov.ru/material/dokumenty/prikaz_mineconomrazvitiya_rossii_894_ot_30_noyabrya_2015_.html (data obrashheniya: 07.04.2022).

- Publichno-chastnoe partnerstvo v Rossii i zarubezhny`x stranax: pravovy`e aspekty` / Pod red. V.F. Popondopulo i N.A. Shevelevoj. M.: Infotropik-Media, 2015.

- Federal`ny`j zakon Rossijskoj Federacii «O gosudarstvenno-chastnom partnerstve, municipal`no-chastnom partnerstve v Rossijskoj Federacii i vnesenii izmenenij v otdel`ny`e zakonodatel`ny`e akty` Rossijskoj Federacii» ot 13.07.2015 № 224-FZ (v red. ot 29.07.2018 g.).

- Federal`ny`j zakon Rossijskoj Federacii «O koncessionny`x soglasheniyax» (s izm. i dopoln.) ot 21.07.2005 g. №115-FZ.

- Federal`ny`j zakon Rossijskoj Federacii «O soglasheniyax o razdele produkcii» (s izm. i dopoln.) ot 30.12.1995 g. № 225-FZ.

- Batova M., Baranova I. Information technology knowledge management in the system of interaction of educational and scientific-production structures. // WSEAS Transactions on Business and Economics, Volume 16, 2019, Art.#61, pp.545-551.

- Batova M., Baranova I., Baranov V., Celiloglu Y.T. Developing a system to support banks in making investment decisions when prganizing project financing. // WSEAS Transactions on Systems and Control, Volume 15, 2020, Art. #61, pp.613-626. https://doi.org/10.37394/23203.2020.15.61.

- Batova M., Korobchenko O., Baranova I., Baranov V. System theory for an information system for planning project activities in a high-tech enterprise. // International Journal of Circuits, Systems and Signal Processing, Vol. 15, 2021, pp.187-196. DOI: 10.46300/9106.2021.15.21.

Для цитирования: Батова М.М., Баранова И.В., Баранов В.В. Повышение устойчивости управления процессами реализации инфраструктурных и социально ориентированных проектов // Московский экономический журнал. 2022. № 4. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-4-2022-63/

© Батова М.М., Баранова И.В., Баранов В.В., 2022. Московский экономический журнал, 2022, № 4.