УДК 339.5

DOI 10.24412/2413-046Х-2021-10232

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ И ПОВЫШЕНИЯ РЕЗУЛЬТАТИВНОСТИ ТАМОЖЕННОГО КОНТРОЛЯ ПОСЛЕ ВЫПУСКА ТОВАРОВ

DIRECTIONS FOR IMPROVING AND IMPROVING THE EFFECTIVENESS OF CUSTOMS CONTROL AFTER THE RELEASE OF GOODS

Тарасенко Александра Андреевна, Санкт-Петербургский им. В.Б. Бобкова филиал, Российская таможенная академия, 192241, Российская Федерация, Санкт-Петербург, ул. Софийская, 52А, e-mail: alexandra.z98am@gmail.com

Матвеева Наталья Васильевна, кандидат технических наук, доцент кафедры таможенных операций и таможенного контроля, Санкт-Петербургский им. В.Б. Бобкова филиал, Российская таможенная академия, 192241, Российская Федерация, Санкт-Петербург, ул. Софийская, 52А, e-mail: nataliamatv05@mail.ru

Tarasenko Alexandra Andreevna, Russian Customs Academy St.-Petersburg branch named after Vladimir Bobkov, 52A Sofiyskaya str., Saint Petersburg, 192241, Russian Federation

Matveeva Natalia Vasilyevna, PhD, Аassociate Professor Customs operations and customs control, Russian Customs Academy St.-Petersburg branch named after Vladimir Bobkov, 52A Sofiyskaya str., Saint Petersburg, 192241, Russian Federation

Аннотация. В статье рассмотрены перспективные направления совершенствования и повышения результативности таможенного контроля после выпуска товаров, определенные Стратегией развития таможенной службы Российской Федерации до 2030 года. К данным направлениям относятся: автоматизация выбора объектов таможенного контроля после выпуска товаров, внедрение таможенного аудита и таможенного мониторинга. Их реализация поспособствует сокращению времени и повышению эффективности контрольных мероприятий, позволит сократить издержки участников внешнеэкономической деятельности и обеспечить тем самым баланс между применением таможенными органами процедур содействия и процедур контроля осуществления внешнеэкономической деятельности бизнес-сообществом.

Summary. The article considers promising areas for improving and improving the effectiveness of customs control after the release of goods, defined by the Development Strategy of the customs service of the Russian Federation until 2030. These areas include: automation of the selection of customs control objects after the release of goods, the introduction of customs audit and customs monitoring. Their implementation will contribute to reducing the time and improving the effectiveness of control measures, will reduce the costs of participants in foreign economic activity and thus ensure a balance between the application of customs authorities of the procedures of assistance and the procedures for controlling the implementation of foreign economic activity by the business community.

Ключевые слова: совершенствование таможенного контроля после выпуска товаров, таможенный аудит, стратегическое развитие таможенной службы.

Keywords: improvement of customs control after the release of goods, customs audit, strategic development of the customs service.

Повышение результативности контрольных мероприятий в рамках таможенного контроля после выпуска товаров (ТКПВТ) выражается в увеличении количества результативных таможенных проверок и увеличении доначислений таможенных платежей по их результатам. Результативность ТКПВТ прямо пропорционально зависит от внедрения механизмов совершенствования постконтроля и соответственно увеличивается при их успешной реализации.

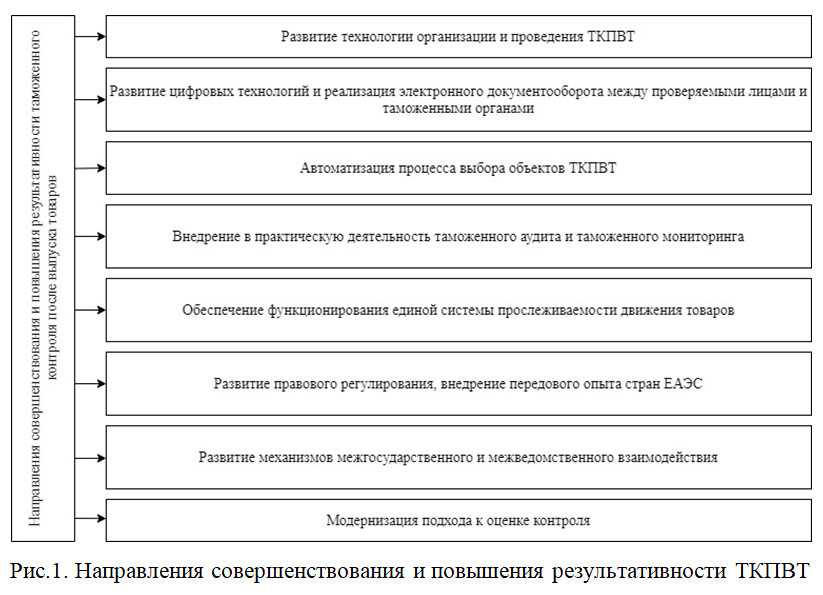

Ключевые направления совершенствования ТКПВТ можно проследить в нормативных документах по стратегическому развитию таможенной службы, так как их внедрение провозглашается одним из ориентиров для достижения органом исполнительной власти на обозримую перспективу (на 10 лет в Российской Федерации для Федеральной таможенной службы). К таким направлениям относятся: автоматизация выбора объектов ТКПВТ, внедрение таможенного аудита и таможенного мониторинга [1].

Кроме ключевых направлений совершенствования и повышения результативности ТКПВТ можно также выделить и сопутствующие. Они не выражены отдельными категориями в правовых документах, однако их достижение способствует непременной реализации поставленных целей и задач. Как правило, их возникновение обусловлено необходимостью решения возникающих в работе подразделений ТКПВТ проблемных вопросов. Так, например, сложности в реализации электронного взаимодействия таможенных органов с участниками внешнеэкономической деятельности в рамках таможенных проверок способствуют возникновению следующего направления таможенного контроля после выпуска товаров, а именно: развитие цифровых технологий в деятельности подразделений ТКПВТ и электронного взаимодействия с заинтересованными лицами.

Направления совершенствования и повышения результативности таможенного контроля после выпуска товаров в современных реалиях отражены на рис.1.

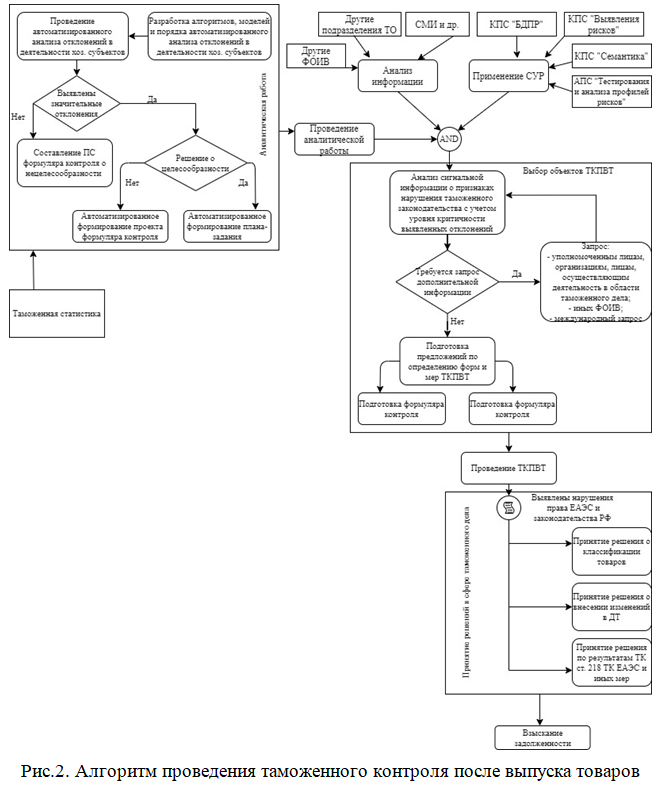

Развитие технологии организации и проведения ТКПВТ в первую очередь связано со структурными перестроениями внутри таможенной службы и разделением таможен на электронные и таможни фактического контроля. В 2021 году полный функционал по проведению ТКПВТ должен перейти к таможням фактического контроля и региональным таможенным управлениям. Тенденцией в рамках рассматриваемого направления является переход к выполнению большинства операций от должностных лиц к программным средствам и их автоматизации. Такой переход выражается в изменении технологии проведения ТКПВТ и может быть представлен схемой бизнес-процесса на рис.2.

Следующим направлением необходимо отметить внедрение единой системы прослеживаемости движения товаров. В России такой механизм начнет свое функционирование с 1 июля 2021 года и позволит таможенным органам получать своевременную и достоверную информацию о движении товаров, что поспособствует сокращению количества незаконно перемещаемых через границы товаров.

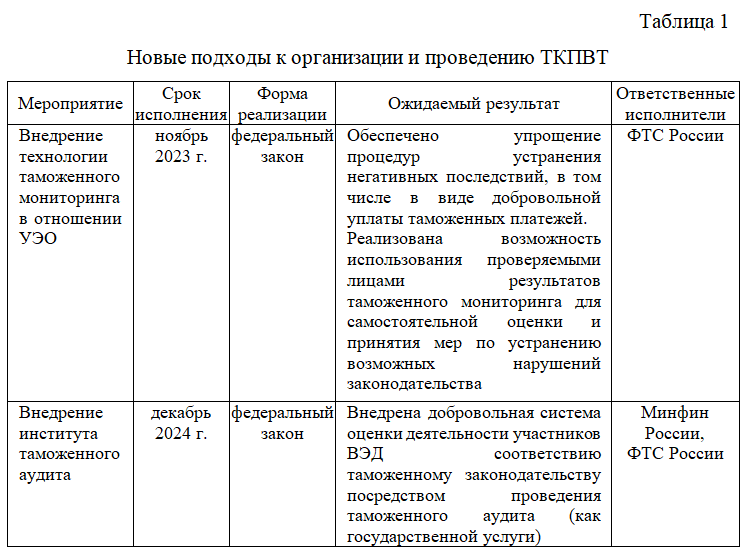

Развитие правового регулирования главным образом состоит во внедрении и правовом закреплении механизмов таможенного мониторинга и аудита, порядка их реализации, прав и обязанностей вовлеченных в данный процесс сторон и всех необходимых для функционирования подобных инструментов ТКПВТ правовых аспектов.

Внедрение передового опыта стран ЕАЭС, такого как добровольная уплата таможенных платежей с целью минимизации негативных последствий при ТКПВТ в Кыргызстане, поспособствует увеличению довзысканий денежных средств в федеральный бюджет при проведении постконтроля и позволит повысить результативность данного вида таможенного контроля в условиях его совершенствования в современных условиях.

Развитие межведомственного и межгосударственного взаимодействия подлежит совершенствованию с помощью заключения дополнительных соглашений о подобном взаимодействии, взаимной административной помощи, обмене необходимыми сведениями и т.д. Налаживание подобных механизмов обмена информацией обеспечит сокращение временных издержек, затрачиваемых на проведение ТКПВТ, и также позволит повысить его эффективность ввиду большей осведомленности ведомства.

Оценка контроля выражается в следующем: одним из методов определения уровня осуществляемого контроля является оценка соответствующего вида контроля [5]. Таким образом, система оценки ТКПВТ – необходимый инструмент управления, который позволяет выявить отклонения от заданных параметров и разрабатывать мероприятия по их устранению. Модернизация подхода к оценке контроля связана с изменениями в структуре таможенных органов и образованием таможен фактического контроля.

В современных условиях можно говорить о том, что новая Стратегия развития таможенной службы Российской Федерации дала необходимый толчок развитию таможенного контроля после выпуска товаров. Она поспособствовала правовой регламентации внедрения механизма таможенного аудита, применяемого во всем мире по рекомендации Всемирной таможенной организации [6]. Кроме того, дальнейший вектор для развития получили и иные передовые инструменты ТКПВТ, обеспечивающие повышение результативности и эффективности данного вида таможенного контроля.

Реализация рассмотренных направлений совершенствования и повышения результативности таможенного контроля после выпуска товаров поспособствует сокращению времени и повышению эффективности контрольных мероприятий, что благоприятным образом отразится на имидже российских таможенных органов в целом, и подразделений ТКПВТ в частности, позволит сократить издержки участников внешнеэкономической деятельности и обеспечить тем самым баланс между применением таможенными органами процедур содействия и процедур контроля осуществления внешнеэкономической деятельности бизнес-сообществом.

Библиографический список

- Распоряжение Правительства Российской Федерации от 23.05.2020 № 1388-р «Об утверждении Стратегии развития таможенной службы на период до 2030 года» [Электронный ресурс] URL: http://www.consultant.ru.

- Давыдов Р.В. Технология «цифрового двойника» как основа выбора объектов таможенного контроля после выпуска товаров // Вестник Российской таможенной академии. 2020. №3. С. 25–32.

- Булавин В.И. Доклад на заседании расширенной коллегии ФТС России от 26.02.2021 «Об итогах работы за 2020 год и определении задач на 2021 год» [Электронный ресурс] URL: www.customs.gov.ru.

- План мероприятий на период 2021 – 2024 годов по реализации Стратегии развития таможенной службы Российской Федерации до 2030 года» // СПС «КонсультантПлюс». [Электронный ресурс] URL: www.consultant.ru.

- Новиков С.В. Совершенствование таможенного контроля после выпуска товаров в системе предоставления таможенных услуг: дис… канд. экон. наук: 08.00.05. Люберцы, 2019. 181 с.

- Guidelines for PCA WCO. June 2018 // Методические рекомендации Всемирной таможенной организации по проведению таможенного контроля на основе методов аудита.