УДК 08.00.01

DOI 10.24412/2413-046Х-2021-10228

МЕТОДЫ ОЦЕНКИ КРЕДИТНЫХ РИСКОВ КОММЕРЧЕСКИХ БАНКОВ В РОССИЙСКОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ

METHODS OF CREDIT RISK ASSESSMENT OF COMMERCIAL BANKS IN RUSSIAN AND FOREIGN PRACTICE

Кетоева Н.Л., Рыбакова В.А., Белгородцева Е.А., Национальный исследовательский университет «МЭИ», г. Москва, Россия

Ketoeva N.L., Rybakova V.A., National Research University «MPEI»Moscow, Russia

Аннотация. Целью исследования является анализ методов оценки кредитных рисков коммерческих банков в российской и зарубежной практике, а также выделение отличительных показателей оценки для российских коммерческих банков. Методологическую базу исследования составили методы: диалектического научного познания и частные научные методы: анализ, синтез, сравнение, логистический и системно-структурный анализ, формализация, моделирование. Результаты исследования помогут оптимизировать систему оценки кредитных рисков коммерческих банков и значительно повысить ее эффективность. Перспектива исследования. Выделенные показатели оценки кредитных рисков коммерческих банков послужат основой для формирования методов оценки различных видов кредитных рисков банка.

Summary. The purpose of the study is to analyze the methods of assessing credit risks of commercial banks in Russian and foreign practice, as well as to identify distinctive assessment indicators for Russian commercial banks.The methodological base of the study is based on the following methods: dialectical scientific cognition and private scientific methods: analysis, synthesis, comparison, logistic and system-structural analysis, formalization, modeling.The results of the study will help to optimize the credit risk assessment system of commercial banks and significantly increase its efficiency.Research perspective. The selected indicators of credit risk assessment of commercial banks will serve as the basis for the formation of methods for assessing various types of credit risks of the bank.

Ключевые слова: кредитные риски; методы оценки кредитных рисков коммерческих банков; показатели уровня кредитного риска в российской и зарубежной практике.

Keywords: credit risks; methods of assessing credit risks of commercial banks; indicators of the level of credit risk in Russian and foreign practice.

В современных реалиях банковский бизнес во всем мире выступает одной из самых важных отраслей экономики. Являясь высокотехнологичным, он в наибольшей степени восприимчив к происходящим изменениям, которые, как показывает практика, связаны с усиливающейся интернационализацией кредитных учреждений и рынков, совершенствованием банковского законодательства и компьютерных технологий, повышением уровня конкуренции, появлением новых банковских продуктов и услуг. Коммерческие банки, являются неотъемлемой частью банковской системы, которая в свою очередь выступает в роли «кровеносной системы» современной экономики. Осуществляя важнейшую функцию обеспечения финансовыми ресурсами воспроизводственного процесса, деятельность банкой неразрывно связана с различными видами риска, обуславливая тем самым актуальность и интерес рассмотрения данной темы исследования [9].

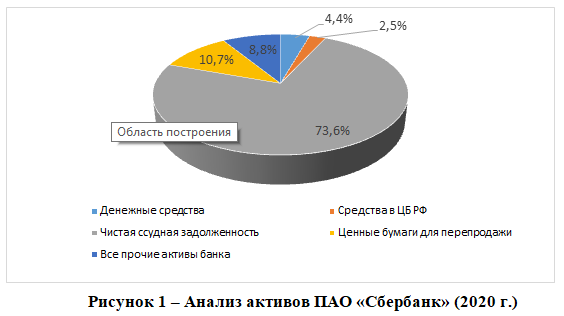

Приоритет рассмотрения процесса управления кредитными рисками банка обусловлен тем фактом, что именно с проведением кредитных операций и недостатками реализуемой кредитной политики банка в области рисков связано большинство финансовых потерь банка. Помимо того, кредитный риск – риск невозврата заемщиком полученного кредита и процентов по нему, считается самым крупным и значимым риском, присущим банковской деятельности [1]. Подтвердить данный факт позволит анализ официальных данных бухгалтерского баланса крупнейшего российского банка ПАО «Сбербанк» (2020г.).

Максимальный удельный вес активов банка (74,68% — на 01.01.2020г.) приходится на выданные кредиты, что указывает на специализацию ПАО «Сбербанк» на кредитных операциях. Данную специализацию также подтверждает высокий удельный вес чистой ссудной задолженности (74,9% на 01.01.2020г.).

Вышеизложенная информация свидетельствует о том, что необходимо уделить особое внимание вопросу управления кредитными рисками коммерческого банка, потому как для его успешного функционирования руководителю необходимо уметь грамотно оценивать степень существующего кредитного риска, находить инструменты для его управления и своевременно принимать меры по снижению его влияния, что объясняет потребность предпринимателя в отслеживании различных новейших технологий, в принятии на вооружение новейших стратегий управления банком и других средств, направленных на упрощение процесса управления рисками [2].

Существенную роль в данном вопросе играет грамотный выбор метода оценки кредитного риска, который представляет собой конкретный способ определения максимальной степени возможного убытка, который может быть получен банком с заданной вероятностью в течение определенного периода времени, что является крайне важным аспектом в процессе управления кредитными рисками коммерческого банка.

В настоящее время, с ростом данной специализации вопрос управления кредитными рисками банка достаточно часто возникает при организации банками процесса управления кредитными операциями: кредитные учреждения испытывают все более высокую необходимость в обеспечении эффективного управления и предотвращения возникновения кредитных рисков.

Кредитный риск банка содержит две составляющие: риски, связанные с заемщиком и внутренние риски. Эффективность его управления – первостепенная задача для учредителей и руководства любого коммерческого банка, включая все уровни управления. Управление кредитным риском также включает в себя определение кредитной политики банка (решение вопроса ценообразования займов), анализ платежеспособности дебиторов и контроль по восстановлению «проблемных» долгов.

Осуществление качественной оценки управления кредитными рисками коммерческого банка возможна только лишь при наличии максимально подробной и достоверной информации о заёмщиках банка. Иначе говоря, эффективность управления данными рисками зависит от уровня контроля за такими показателями как финансовая устойчивость потенциального клиента, ликвидность залогового имущества, деловой активности и других [3].

В отечественной и зарубежной практике известны различные методики оценки кредитных рисков, рассмотрим некоторые из них.

В большинстве своем каждый российский банк использует при оценке кредитных рисков один из пяти классических подходов:

- Аналитический метод представляет собой оценку кредитного риска (возможных потерь) на основе Положения Банка РФ от 26.03.2004 г. № 254-П («О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности») и предполагает проведение оценки степени риска по каждой кредитной операции, уделяя особое внимание платежеспособности дебитора;

- Нормативный метод основан на установленных ЦБ РФ конкретных экономических нормативах (предельные размеры риска на одного дебитора, кредитных рисков и др.), расчет величин и значений которых диктуется Инструкцией ЦБ РФ от 03.12.2012 г. № 139-И («Об обязательных нормативах банков»);

- Статистический метод заключается в расчете и анализе показателей дисперсии, вариации, стандартного отклонения по кредитному портфелю кредитного учреждения;

- Коэффициентный метод – оценка, основанная на усредненных показателях степени существующих кредитных рисков и их сравнения с определенными лимитами и конкретными критериями рисков;

- Комплексный (смешанный) метод предполагает выявление интегральных коэффициентов, которые представляют собой сравнение качественных и количественных показателей оценки кредитных рисков банка [4].

Данные методы оценки кредитных рисков банка позволяют достичь главных целей оценки таких рисков: определение факторов возникновения кредитного риска, его изменения, установления степени взаимовлияния кредитных и иных видов банковских рисков, осуществления ее оценки, формирование конкретных мероприятий по снижению кредитного риска, мониторинг и контроль.

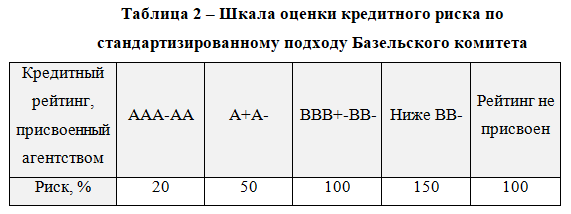

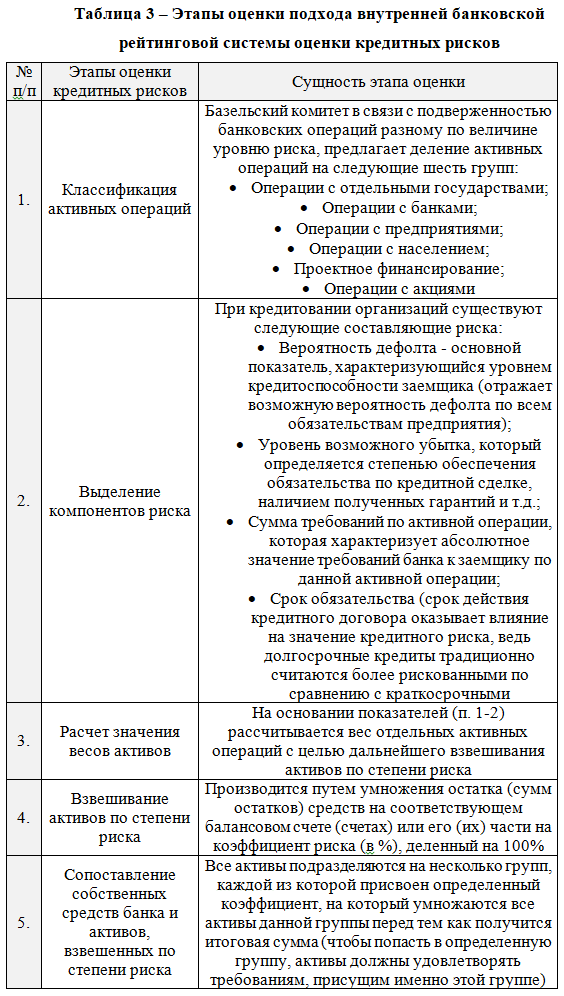

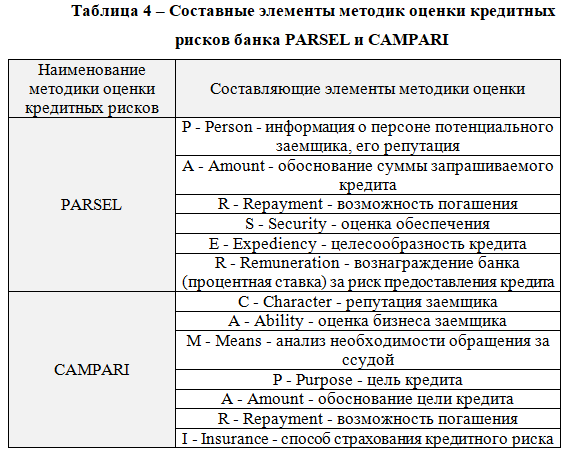

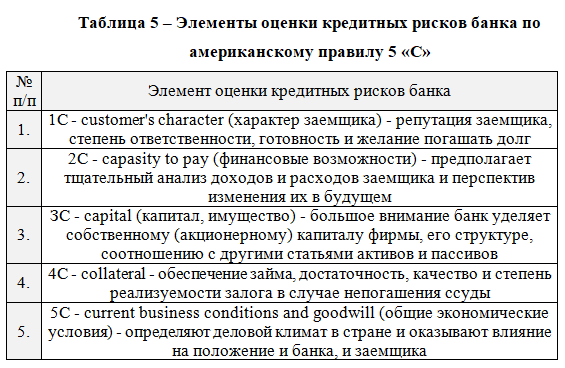

Говоря о зарубежном опыте в оценке кредитных рисков банков, два основных подхода предлагает в своих рекомендациях Базельский комитет, представляющий собой конгломерат центральных банков при Банке международных расчетов, главная цель которого – разработка новых и совершенствование уже использующихся стандартов банковской деятельности [4].

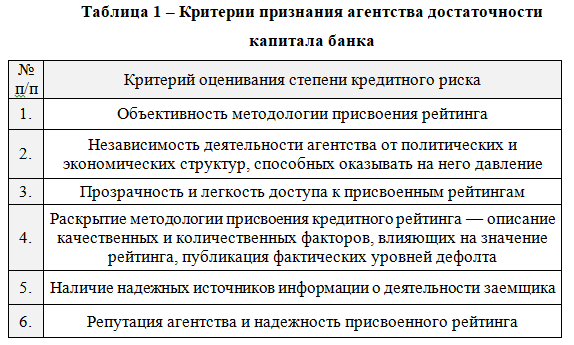

Первым подходом к оценке является стандартизированный подход – наиболее простой в применении он основывается на дифференцированной системы определения удельных весов риска, исключая сложные расчеты. Основой такого расчета величины кредитного риска является кредитный рейтинг, который присваивается дебитору специализированной организацией – агентом. В свою очередь, органы банковского надзора составляют соответствующие списки кредитных учреждений, рейтинги которых могут быть учтены. Представим критерии признания агентством достаточности капитала в таблице 1 [10].

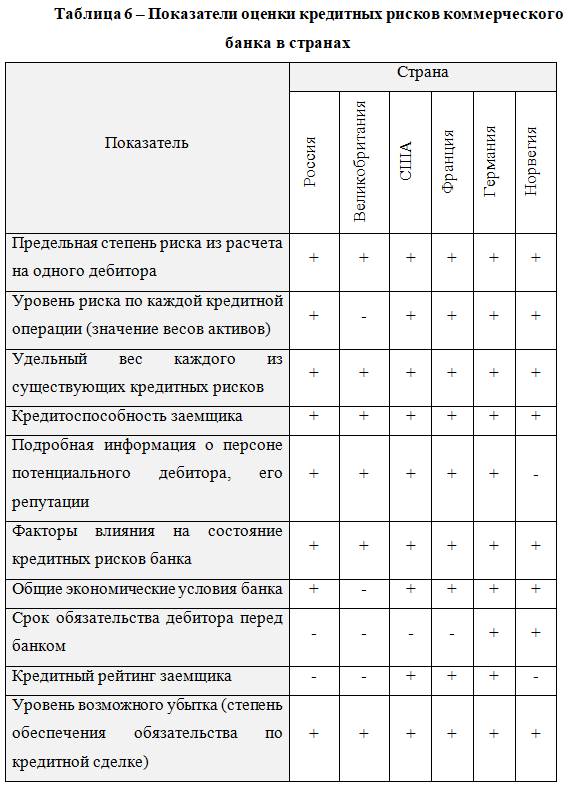

Таким образом, на основании проведенного анализа в таблице 6, можно сделать следующие заключения о схожести российских и зарубежных показателей, использующихся коммерческими банками для оценки кредитных рисков. К этим показателям относятся: предельная степень риска из расчета на одного дебитора, удельный вес каждого из существующих кредитных рисков, кредитоспособность заемщика, факторы влияния на состояние кредитных рисков банка и уровень возможного убытка (степень обеспечения обязательства по кредитной сделке). Перечисленные показатели учитываются во всех рассматриваемых выше странах.

Наиболее редкими к учету показателями являются срок обязательства дебитора перед банком и кредитный рейтинг заёмщика, в России данные показатели при применении классических методов оценки кредитных рисков не учитываются.

Важно отметить, что наряду с прочими показателями зарубежных систем оценивания кредитных рисков Россия не уступает по масштабу охвата комплексности учета показателей. Однако, мы можем наблюдать, что в зарубежных странах и в рекомендациях Базельского комитета важным показателем является кредитный рейтинг дебитора, формируемый банком самостоятельно или же с помощью сторонних организаций – агентов. В России данный показатель к учету в настоящий момент не популяризирован из-за сложности проведения объективной оценки.

На основании осуществленных выводов можно заключить, что рассмотренные российские и зарубежные системы оценки кредитных рисков имеют свои сходства и различия. Система оценки каждой страны является по-своему практичной и целесообразной, исходя из специфики внешней среды каждого национального банка. Однако, стоит обратить внимание, что некоторые показатели зарубежных стран могли бы найти свое применение в российской практике оценке кредитных рисков, а именно – составление кредитного рейтинга дебитора, который позволил обладать банку максимально полной и достоверной информацией о заёмщике, а значит и снизить степень кредитного риска в области вероятного убытка от неисполнения клиентом своих обязательств перед банком. Зарубежная система также может дополнить свой арсенал российскими показателями оценки кредитных рисков.

Список использованных источников

- Антонов, Г.Д. Управление рисками организации: Уч. / Г.Д. Антонов, О.П. Иванова, В. М. Тумин. — М.: Инфра-М, 2018. — 48 c.;

- Дедов О.А. Методология контроллинга и практика управления кредитными учреждениями: Учеб. пособие / О.А. Дедов. — М.: Альпина Бизнес Букс, 2018. — 248 с.;

- Кузнецова Ю.А. Диссертационное исследование на тему: «Методология аудит-контроллинга операционных рисков организации», 2016г. – Институт экономики РАН;

- Росляков К.В. Диссертационное исследование на тему: «Международный опыт управления рисками компании», 2016 г. — Финансовый университет при Правительстве Российской Федерации;

- Шевченко Е.С. Диссертационное исследование на тему: «Методы оценки и управления совокупным финансовым риском компании», 2018г. — Национальный исследовательский университет «Высшая школа экономики».

- Энциклопедия финансового риск-менеджмента / Под ред. А.А. Лобанова и А.В. Чугунова. — 2-е изд. — М: Альпина Бизнес Букс, 2016. — 878 с.;

- Дубров А. М., Лагоша Г. А. Моделирование рисковых ситуация в экономике и бизнесе: Учебное пособие. – М.: Финансы и статистика, 2017. – 428 с.;

- Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности / В.В. Ковалев. – М.: Финансы и статистика, 2019. – 465с.;

- Лапуста М.Г. Финансовая среда банка / М.Г.Лапуста, Л.Н. Шаршукова. – М.: Финансы и статистика, 2018. – 302с.

- Уродовских, В.Н. Управление банковскими рисками: Учебное пособие / В.Н. Уродовских. — М.: Вузовский учебник, 2018. — 320 c.;

- Ширяев, В.И. Модели финансовых рынков: Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. — М.: КД Либроком, 2016. — 216 c.

References

- Antonov, G. D. enterprise risk Management: Textbook. / G. D. Antonov, O. P. Ivanov, V. M. Tumin. — M.: Infra-M, 2018. — 48 c.;

- Grandparents O. A. controlling Methodology and practice of management of credit institutions: Proc. manual / O. A. Grandfathers. — M.: Al’pina Biznes Buks, 2018. — 248 s.;

- Kuznetsova Yu. a. Dissertation research on the topic «Methodology of audit-controlling operational risks of the organization,» 2016. – Institute of Economics;

- Roslyakov K. V. Dissertation research on the topic: «International experience of company risk management», 2016-Financial University under the Government of the Russian Federation;

- Shevchenko E. S. Dissertation research on the topic: «Methods of assessment and management of the total financial risk of the company», 2018-National Research University «Higher School of Economics».

- Encyclopedia of Financial Risk Management / Edited by A. A. Lobanov and A.V. Chugunov. — 2nd ed. — Moscow: Alpina Business Books, 2016. — 878 p.;

- Dubrov A.M., Lagosha G. A. Modeling of risk factors in the economy and business: A textbook. — M.: Finance and Statistics, 2017. — 428 p.;

- Kovalev V. V. Financial analysis: Capital management. Choosing an investment. Analysis reporting / V. Kovalev. – M.: Finance and statistics, 2019. – 465с.;

- Lapusta M. G. Financial environment Bank / M. G. Lapusta, L. N. Sheshukova. – M.: Finance and statistics, 2018. – 302s.

- Brodowski, V. N. Risk management in banking: textbook / V. N. Brodowski. — M.: University textbook, 2018. — 320 c.

- Shiryaev, V. I. Models of financial markets: Optimal portfolios, financial and risk management / V. I. Shiryaev. — M.: KD Librocom, 2016. — 216 p.