Московский экономический журнал 4/2020

DOI 10.24411/2413-046Х-2020-10206

МОДЕЛИ ОЦЕНКИ И УПРАВЛЕНИЯ УРОВНЕМ

ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА КОМПАНИИ

Булатецкая Алена Юрьевна, кандидат социологических наук, доцент кафедры социологии ФГБОУ ВО «Пермский государственный национальный исследовательский университет»

Аннотация. В статье анализируются

концептуальные подходы к структуризации, оценке и управлению интеллектуальным

капиталом. Представлена типология групп моделей и методов оценки

интеллектуального капитала. Рассмотрен

процесс формирования системы управления интеллектуальным капиталом. Разработана

универсальная модель управления уровнем интеллектуального капитала компании.

Ключевые

слова: интеллектуальный

потенциал, интеллектуальная собственность, уровень интеллектуального капитала, оценка,

показатели, модель управления.

В современных экономических условиях весьма

актуальными являются вопросы оценки интеллектуального капитала, поскольку

появились компании с небольшими материальными активами, но значительным

потенциалом развития за счет высокого уровня интеллектуального капитала. Под

интеллектуальным капиталом понимают интеллектуальную составляющую компании:

профессиональные и иные знания, опыт, умения, навыки, деловую репутацию, имидж,

деловые связи, интеллектуальную собственность [18]. Область управления интеллектуальным

капиталом также является относительно молодой, на сегодня не существует единой

точки зрения на определение и структуру интеллектуального капитала [4, 10, 11,

14, 15, 22]. Современная концепция интеллектуального капитала представляет

собой своеобразный синтез подходов и научных мнений, разработанных в трудах как

отечественных ученых, так и зарубежных исследователей.

В

российской научной среде доминирует стоимостный подход, согласно которому

интеллектуальный капитал понимается как: а) стоимость интеллектуальных (знания,

умения, навыки) и нематериальных активов (патенты, объекты интеллектуальной

собственности, деловая репутация)

[23]; б) стоимостное выражение кадрового капитала и интеллектуальной

собственности компании [17]; в)

финансовые отношения по поводу формирования и использования знаний,

интеллектуальных способностей персонала, что позволяет компании получать

экономические выгоды [19].

Это

наиболее распространенные среди российских исследователей определения

теоретического содержания понятия «интеллектуальный капитал».

Зарубежные

исследователи, не отвергая стоимостную концепцию интеллектуального капитала,

акцентируют внимание на ценностной составляющей этого понятия. В частности, под

интеллектуальным капиталом с этой точки зрения предлагается понимать [31, 34, 35, 36]: а) знания, умения и навыки

персонала компании, ценность которых заключается в умении максимизировать

прибыль; б) нефинансовую ценность и скрытый стратегический ресурс развития компании;

в) интеллектуальную деятельность, ценностные результаты которой способны

принести прямые или косвенные экономические выгоды в настоящем и будущем.

Существуют и иные точки зрения на сущность понятия «интеллектуальный капитал». Различные концептуальные подходы к определению экономической сущности интеллектуального капитала предопределяют разброс мнений авторов о его внутренней архитектонике. На наш взгляд, наиболее предпочтительной для практического использования в системе менеджмента российских компаний представляется структурная модель интеллектуального капитала, разработанная Л. Эдвинссоном и М. Мэлоуном (рис. 1) [29, с. 434].

Данная

структурная модель интеллектуального капитала раскрывает причинно-следственную

зависимость его элементов. При снижении стоимости человеческого капитала

происходит сокращение ценности структурного капитала компании за счет падения

эффективности функционирования системы управления, утраты маркетинговой и

инвестиционной привлекательности. Аналогичная взаимосвязь существует между

организационным и клиентским капиталом. В результате рост стоимости

интеллектуального капитала возможен только на фоне позитивной динамики всех

составляющих его элементов [5].

Оценка интеллектуального капитала компании является сложным и неоднозначным процессом, поскольку она тесно связана с необходимостью переосмысления возможностей и ограничений применения традиционных экономических оценок, базирующихся преимущественно на финансовых показателях. Уровень интеллектуального капитала (УИК) является сравнительной числовой характеристикой, важнейшим интегральным показателем, определяющим конкурентоспособность компании [28]. Он включает в себя оценку интеллектуального потенциала компании, формируемого из человеческих, инфраструктурных, маркетинговых активов и интеллектуальной собственности, а также результата реализации интеллектуального потенциала, выраженного добавленной стоимостью за оцениваемый период (рис. 2) [28, с. 34].

Управление интеллектуальным капиталом выступает как совокупность

действий и мероприятий, направленных на обеспечение эффективного планирования,

организации и контроля процессов формирования, развития, использования,

накопления и умножения интеллектуальных активов компании. Цель управления

интеллектуальным капиталом компании — достижение максимального результата от

его использования при минимизации затрат на его развитие [1].

Интеллектуальным

капиталом невозможно управлять, эффективно использовать и даже обнаружить его,

пока он не будет размещен в стратегически важных местах внутри компании,

поддающихся оценке. Этими местами являются человеческий, структурный и

клиентский капиталы.

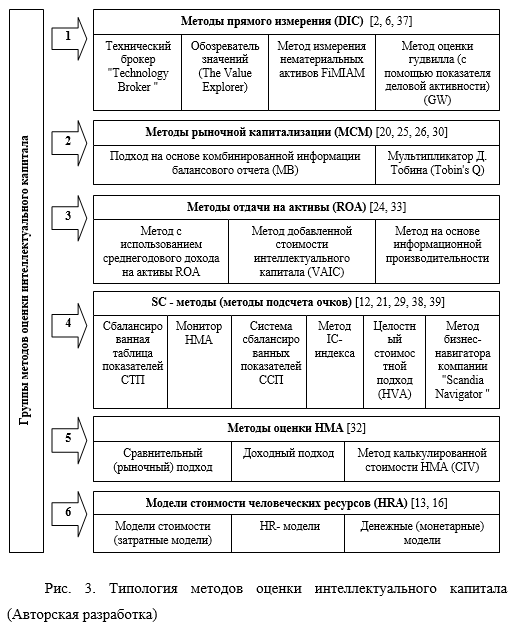

Результативное управление предполагает возможность количественной оценки объектов и процессов. В настоящее время исследователями разработаны и предложены несколько десятков методик оценки стоимости интеллектуального капитала. В связи с разной направленностью и наличием специфики компонентов интеллектуального капитала ни одна из методик не может рассматриваться как универсальная [7]. Авторская типология методов оценки интеллектуального капитала, включающая шесть групп, представлена на рис. 3. На наш взгляд, для оценки интеллектуального капитала компании в российских условиях целесообразно использовать количественный метод, предложенный Д.Л. Волковым и Т.А. Гараниной [8]; метод основан на определении фундаментальной ценности нематериальных активов:

где ViREOI — фундаментальная ценность нематериальных активов; REOII — добавленная экономическая стоимость; kw — средневзвешенные затратына капитал (среднее значение рентабельности по отрасли; kw = RONALAVG); NATBV — балансовая стоимость чистых активов; RONA — рентабельность компании; RONALAVG — среднеотраслевая рентабельность.

В современных условиях точная оценка состояния интеллектуального

капитала, его компонентов и способности их эффективного использования являются

важной задачей менеджмента.

В ходе разработки модели управления уровнем интеллектуального капитала (УИК)

необходимо опираться на принципиальные требования, предъявляемые к такой

модели. Эффективный набор принципов

представляет собой систему, включающую как сами принципы, так и взаимосвязи

между ними. Вместе с тем, цель существования этой системы будет характеризоваться

свойством эмерджентности: появление новых свойств и качеств системы, не

присущих ее исходным элементам.

Выделяют следующие основные принципы управления УИК [27, с. 180-181]:

1.

Принцип научной обоснованности.

Указывает на то, что управление уровнем интеллектуального капитала в части его

формирования, развития и использования должно базироваться на передовом опыте

практиков и научно-обоснованных положений , на установлении объективных связей

всех элементов исследуемой области и взаимодействия с другими категориями.

2. Принцип моделируемости управления. Важен при управлении инновационными

системами, необходим при построении модели управления интеллектуальным

капиталом на уровне компании.

3. Принцип непрерывности управления УИК. Обусловлен необходимостью

мониторинга состояния и уровня развития интеллектуального капитала и

динамичностью явлений внутренней и внешней среды компании с целью

своевременного выявления тенденций в развитии и корректировки процессов

управления циклом его движения.

4. Принцип ориентированности управления на удовлетворение требований

рынка. Обусловлен целями деятельности компании. В конкурентной среде

благополучны компании, идущие по пути учета интересов и удовлетворения

требований потребителя.

5. Принцип комплексности. Определяет управление циклом

движения интеллектуальным капиталом с учетом всех его компонентов: (человеческого,

структурного и клиентского) и влияния факторов внутренней и внешней среды

компании.

6. Принцип совершенствования. Заключается в

необходимости и возможности постоянного совершенствования модели управления УИК

в зависимости от изменений экономических условий.

7. Принцип полноты и достоверности информации. Является необходимым

атрибутом для успешной реализации любой модели управления УИК.

8. Принцип единообразия. Выражается в анализе состояния

интеллектуального капитала в процессе его формирования, развития и использования,

а также разработке стратегии и инновационной политики, предполагающими

использование одних и тех же показателей и методик оценки.

9. Принцип правдивости. Позволяет избежать принятия ошибочных

управленческих решений, поскольку завышенное отражение отдельных показателей

оцениваемого объекта, а также искусственное занижение показателей конкурентов

приводит к искажению результатов оценки.

10. Принцип релевантности. Означает, что модель управления должна

соответствовать возникшей проблеме, способствовать решению управленческих задач

в области интеллектуального капитала компании.

11. Принцип диалектичности. Предполагает рассмотрение процессов

формирования, развития и использования интеллектуального капитала в динамике

как циклы движения.

12. Принцип соблюдения законов квалиметрии. Обусловлен количественной оценкой

качественной категории «интеллектуальный капитал» на основе

теоретических положений квалиметрии при соблюдении принципов: пригодности,

достаточности, надежности, интегральности, точности, единства, сравнимости и других.

Правильно выбранные и точно

обозначенные принципы управления интеллектуальным капиталом компании, являются основой

достижения ее стратегических целей.

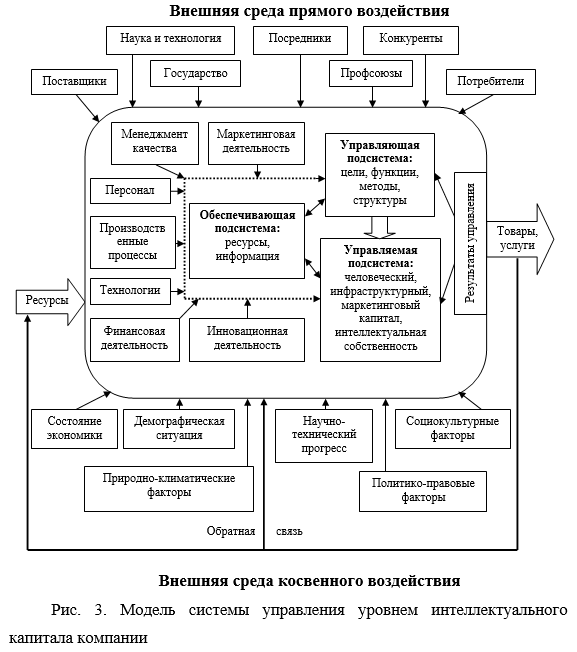

Высокий

уровень интеллектуального капитала достигается посредством целенаправленного

воздействия управляющей подсистемы компании (менеджмента) с соблюдением

выделенных принципов на управляемую подсистему. Управление интеллектуальным

капиталом заключается в выполнении функций менеджмента при реализации процессов приобретения, создания,

развития, совершенствования и использования элементов интеллектуального

капитала (рис. 3) [28, с.

37].

Цель управления интеллектуальным капиталом — повышение

конкурентоспособности компании за счет эффективного использования всех видов ее

ресурсов. Объект в системе управления УИК — элементы интеллектуального

капитала, развитие которых способствует созданию компетенций и конкурентных

преимуществ, позволяющих компании занять более выгодное, в сравнении с

конкурентами, положение на рынке, а также достигать стратегических целей

при рациональном использовании всех видов ресурсов.

Управляющая подсистема состоит из определения целей, функций, методов, механизмов и структуры управления УИК. Обеспечивающая подсистема включает в себя информационный, ресурсный, методологический, правовой и экологический компоненты, необходимые для обеспечения функционирования внутренней микросреды. Полнота внутренней микросреды оказывает непосредственное влияние на результаты деятельности компании. Управляемая функциональная подсистема формируется из элементов человеческого, инфраструктурного, маркетингового капитала и интеллектуальной собственности. Она представляет собой совокупность объектов воздействия управляющей подсистемы. Эффективность управления уровнем интеллектуального капитала проявляется в изменении добавленной стоимости компании, в конкурентоспособности выпускаемых товаров. Управление уровнем интеллектуального капитала компании, как правило, основывается на периодическом мониторинге интеллектуального капитала, сравнительной оценке его уровня, разработке мероприятий, реализация которых приводит к повышению потенциала интеллектуального капитала и эффективности его использования. Оценка и разработка мероприятий должны проводиться поэтапно, чтобы возможно было упростить решение управленческих задач и придать всему процессу системный характер [9].

Так, например, при

осуществлении мониторинга интеллектуального капитала экспертами предлагается

следующая последовательность шагов [3]: проведение

«дней знаний» в компании, в ходе которых необходимо ознакомить

максимально возможное количество сотрудников с сущностью и природой интеллектуального

капитала, ролью управления

знаниями для деятельности компании; сформировать ключевые показатели интеллектуального капитала

для компании; разработать

на их основе соответствующую модель оценки; использовать в компании систему

оценки, включающую участие менеджеров, управление их работой и вознаграждение

за эту работу; прибегнуть к помощи объективных консультантов и наблюдателей для

выполнения ключевых операций процесса оценки интеллектуального капитала; обеспечить

активное участие в процессе оценки и эффективные коммуникации для всех, чьи

результаты оцениваются.

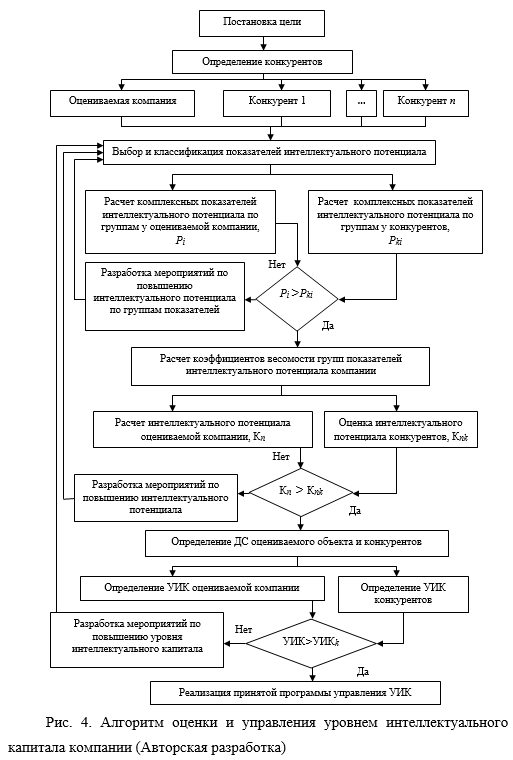

Для эффективного решения проблем управления УИК предлагается трехступенчатая модель проведения оценки интеллектуального капитала компании (рис. 4). Применение данной универсальной модели позволяет решать вопросы, связанные с оценкой и управлением интеллектуальным капиталом системно, поэтапно и с учетом динамики процессов. В модели заложена последовательная сравнительная оценка элементов интеллектуального потенциала по группам, интеллектуального потенциала компании в целом и УИК оцениваемого объекта и его конкурентов. После проведения оценки по этапам результаты сравниваются с оценками конкурентов. Если результат у оцениваемого объекта хуже, чем у конкурентов, то разрабатываются мероприятия по улучшению показателей. Такой подход позволяет системно повышать конкурентные позиции компании по УИК. Результатом третьего этапа является разработка решения по реализации намеченной стратегии развития интеллектуального капитала, либо разработка мер по повышению УИК, корректировка планов. После их реализации повторяется процедура оценки УИК.

Таким образом, интеллектуальный капитал

компании всегда может быть измерен, следовательно, может управляться на всех

этапах своего жизненного цикла. Модель оценки и управления интеллектуальным

капиталом позволяет определять УИК с целью дальнейшего эффективного управления

им, активизировать инновационную деятельность компании в условиях экономики

знаний.

Литература

1. Абдикеев Н.М.,

Киселев А.Д. Управление знаниями корпорации и реинжиниринг бизнеса. М.:

Инфра-М, 2011. 382 с.

2. Андриссен Д., Тиссен Р. Невесомое богатство:

Определите стоимость вашей компании в экономике нематериальных активов / Пер. с

англ. Е.М. Пестерева. М.: Олимп-Бизнес, 2004. 304 с.

3. Андрусенко

Т. Измерение интеллектуального капитала // Корпоративные системы. 2006. № 3. С.

11-20.

4. Блинов

С.С. Интеллектуальный капитал: его идентификация и роль в экономике знаний //

Корпоративные финансы. 2010. № 4 (16). С. 100-112.

5. Большов

А.В. Концептуальные подходы к управлению интеллектуальным капиталом // Вестник

экономики, права и социологии. 2013. № 2. С. 24. С. 23-27.

6.

Брукинг Э. Интеллектуальный капитал / Пер. с англ. СПб.: Питер, 2001. 288 с.

7. Быкова А.А., Молодчик М.А. Влияние

интеллектуального капитала на результаты деятельности компании // Вестник

Санкт-Петербургского университета. Серия 8: Менеджмент. 2011. № 1. С. 27-55.

8. Волков

Д.Л., Гаранина Т.А. Оценивание интеллектуального капитала российских компаний.

Научные доклады. № 22 (R).

СПб.: НИИ менеджмента СПбГУ, 2006. 30 с.

9. Гаранина Т.А. Структура интеллектуального

капитала: вопросы оценки и эмпирического анализа // Вестник

Санкт-Петербургского университета. Серия 8: Менеджмент. 2008. № 1. С. 96-118.

10. Гаранина Т.А.

Нематериальные активы и интеллектуальный капитал: роль в создании ценности

компании // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент.

2010. № 2. С. 78-105.

11. Ермоленко В.В., Попова

Е.Д. Интеллектуальный капитал корпорации: сущность, структура, стратегии

развития и модель управления // Человек. Сообщество. Управление. 2012. № 2. С.

110-122.

12. Каплан Р.С., Нортон Д.П.

Сбалансированная система показателей. От стратегии к действию / Пер. с англ.

М.: Олимп-Бизнес, 2003. 304 с.

13. Кендрик Дж. Экономический рост и формирование капитала // Вопросы

экономики. 1976. № 11. С.141-154.

14. Козырев А.Н. Интеллектуальный капитал:

новая парадигма оценки бизнеса и нематериальных активов. М.: ВНТИЦ, 2006. 274

с.

15. Комаров С.В. Понятие,

структура и взаимодействие элементов интеллектуального капитала / С.В. Комаров,

А.Н. Мухаметшин // Вестник Южно-Уральского государственного университета.

Серия: Экономика и менеджмент. 2013. № 3. С. 93-100.

16. Лев Б. Нематериальные

активы: управление, измерение, отчетность. М.: Квинто-консалтинг, 2003. 240 с.

17. Ломакина Г.А. Актуальные

проблемы оценки интеллектуального капитала: российский и зарубежный опыт //

Вестник Нижегородского государственного инженерно-экономического института.

2016. № 7 (62). С. 57-66.

18. Лукичева Л.И. Управление интеллектуальным

капиталом. М.: Омега-Л, 2009. 551 с.

19. Мещерякова М.А. Измерение

интеллектуального капитала в современной экономике // Вестник Московского

университета. Серия 6: Экономика. 2010. № 1. С.3-14.

20. Орлова Т.М., Гапоненко А.Л. Управление

знаниями. Как превратить знания в капитал. М.: Эксмо, 2008. 550 с.

21. Руус Й., Пайк С., Фернстрем Л.

Интеллектуальный капитал: практика управления / Пер. с англ. под ред. В.К.

Дерманова. СПб.: Высшая школа менеджмента, 2010. 436 с.

22. Салихов Б.В. Интеллектуальный капитал

организации: сущность, структура и основы управления. М.: Дашков и К0,

2009. 156 с.

23. Симонова И.Ф., Комарова

А.В. Интеллектуальный капитал: стратегический актив организации // Проблемы

экономики и управления нефтегазовым комплексом. 2011. № 2. С. 20-24.

24. Страссман П. Информация в век

электроники: проблемы управления. М.: Экономика, 1987. 254 с.

25. Стюарт Т.А. Интеллектуальный капитал.

Новый источник богатства организаций / Пер. с англ. В.А. Ноздриной. М.: Поколение,

2007. 368 с.

26. Тобин Д. Денежная политика и

экономический рост. М.: Либроком, 2010. 272 с.

27. Устинова О.Е. Управление интеллектуальным капиталом хозяйствующего

субъекта: понятие, принципы, возникновение синергетического эффекта // Наука

Красноярья. 2017. Т. 6. № 3. С. 177-189.

28. Фасхиев Х.А. Интеллектуальный капитал —

основа инновационного развития предприятия // Инновации. 2011. № 6 (152). С.

31-44.

29. Эдвинссон Л., Мэлоун М.

Интеллектуальный капитал. Определение истинной стоимости компании // Новая

постиндустриальная волна на Западе / Под ред. В.Л. Иноземцева. М.: Academia, 1999. С. 429-447.

30. Edvinsson L. Some

perspectives on intangibles and intellectual capital 2000 // Journal of

Intellectual Capital. 2002. V. 1. # 1.

P. 12-16.

31. Fazlollahtabar H., Shirazi B., Porramezan Ganji A. A

Framework for Knowledge Sharing of Enterprise Resources // International

Journal of Information and Computer Science (IJICS). Volume 4, 2015. P. 9-19;

32. Flamholz E.G.,

Searfoss D.G., Coff R. Developing Human Resource Accounting as a Human Resource

Decision Support System // Accounting Horizons. September 1988. P. 1-9.

33. Laing G., Dunn J., Hughes-Lucas S. Applying

the VAIC model to Australian Hotels // Journal of Intellectual Capital. 2010.

Vol. 11. # 3. Р. 269-283.

34. Lewis B., Lee S. The Cognitive Enterprise. FL:

Meghan-Kiffer Press Tampa, 2015.

35. Nonaka I., Takeuchi H. The knowledge — creating company.

NY: Oxford University Press, 1995.

36. Quinn J.В. Intelligent Enterprise: А Knowledge and Service Based Paradigm for Industry. NY:

The Free Press, 1992.

37. Rodov I.,

Leliaert Ph. FiMIAM: financial method of intangible assets measurement //

Journal of Intellectual Capital. 2002. V. 3. # 3. P. 323-336.

38. Roos J., Roos G.

Valuing intellectual capital? // FT Mastering Management. 1997. # 3. Juli-Aug.

P. 6-10.

39. Sveiby K. The intangible assets monitor // Journal of

Human Resource Costing & accounting, 1997,

Vol. 2. # 1. P. 73-97.