Московский экономический журнал 4/2020

УДК 338.001.36

DOI 10.24411/2413-046Х-2020-10271

МЕТОДИЧЕСКИЕ

АСПЕКТЫ СОЗДАНИЯ МЕХАНИЗМА ДИАГНОСТИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

METHODOLOGICAL ASPECTS OF CREATING A MECHANISM FOR

DIAGNOSING THE ORGANIZATION’S ACTIVITIES

Воронцова Юлия Владимировна, кандидат экономических наук, доцент, доцент кафедр «Управление организацией в машиностроении» и «Управление в сфере культуры, кино, ТВ и индустрии развлечений», Институт отраслевого менеджмента, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: jvms2008@yandex.ru

Аракелян Артур Мовсесович, доктор экономических наук, профессор, заведующий кафедрой «Управление в сфере культуры, кино, ТВ и индустрии развлечений», Институт управления персоналом, социальных и бизнес-коммуникаций, ФГБОУ ВО «Государственный университет управления», г. Москва, e-mail: artur.arakelyan@mail.ru

Тихонов Алексей Иванович, Заведующий кафедрой «Управление персоналом», к.т.н., доцент, Московский авиационный институт (национальный исследовательский университет), e-mail: mai512hr@mail.ru

Vorontsova

Yulia V., PhD in Economics, Associate Professor,

Associate Professor of departments «Organization management in engineering»

& «Management in the sphere of culture, cinema, TV and the entertainment

industry» The State University of Management, Moscow

Arakelyan

Artur M., Doctor in Economics, Professor, Head of

the department «Management in the sphere of culture, cinema, TV and the

entertainment industry» The State University of Management, Moscow

Tikhonov

Aleksey I., Head of the Department «Human

Resource Management», Candidate of Technical Sciences, Associate Professor,

Moscow Aviation Institute (National Research University), Moscow

Аннотация. В

статье представлены разработанные авторами методические рекомендации по

созданию механизма на базе эффективного мониторинга показателей деятельности

организации. Представлен сравнительный анализ классической диагностики и

диагностирования показателей на основе системы контуров, позволяющих

отслеживать уровень показателей без проведения сложных аналитических расчетов.

Дана графическая интерпретация процесса диагностирования показателей

деятельности организации с учетом фактора времени.

Summary. The

article presents methodological recommendations developed by the authors on

creating a mechanism based on effective monitoring of the organization’s

performance indicators. A comparative analysis of classical diagnostics and

diagnostics of indicators based on a system of contours that allow you to track

the level of indicators without performing complex analytical calculations is

presented. A graphical interpretation of the process of diagnosing the

organization’s performance indicators is given, taking into account the time

factor.

Ключевые слова: анализ,

диагностирование, моделирование процесса, мониторинг, система контуров

Keywords:

analysis,

diagnostics, process modeling, monitoring, contour system

XXI век характеризуется

высокой скоростью создания и развития цифровых технологий и их внедрением в

производственный процесс. Поэтому так необходимо использовать оптимальный

инструментарий для отслеживания величин показателей деятельности организации и

их динамику во времени с целью применения своевременных упреждающих воздействий

по недопущению выхода данных показателей в область недопустимых их значений,

что существенно увеличивает риск появления дестабилизирующих факторов. Разные

инструментальные средства содержат сложные аналитические расчеты. Цифровые

технологии позволяют ускорить данный процесс, зачастую представляя конечные

результаты расчетов в табличной форме, что усложняет дальнейшую аналитическую

работу по их восприятию и адекватности формируемых на этой основе выводов.

Более удобной формой представления становится графическая интерпретация

процессов отслеживания уровня различных показателей с учетом фактора времени.

Классическая оценка деятельности организации

осуществляется на базе инструментов экономического анализа, в результате применения

которого формируются отклонения в различных показателях деятельности

организации. Это дает возможность оценить ситуацию в организации, но при

получении нежелательных результатов, данный нюанс приходится воспринимать как

данность, так как у аналитиков организации не существует возможности

маневрировать для недопущения такой ситуации.

Безусловно,

традиционный анализ деятельности организации занимает важное место при

управлении ею. Однако управленцам зачастую недостает времени при осуществлении

оперативной текущей деятельности на серьезное изучение всех полученных результатов.

Некоторые из них на данный момент времени не представляют особого интереса, но

могут дать прорывной положительный эффект в будущем. Также традиционный анализ

не дает получить важные для управления организацией результаты, хотя в своей

основе содержит ориентацию на конкретные цели, позволяя выбирать заранее

области для аналитической работы. В этом и состоит недостаточность

используемого инструментария классического анализа для оперативного

реагирования на ситуацию, исходную информацию о которой можно получить из

промежуточных учетно-отчетных документов [3].

Со временем процесс оценки деятельности организации

получил развитие по следующим, последовательно реализуемым направлениям:

1. Формирование границ и критериев целесообразности

применения классического анализа и диагностирования к оценке деятельности

организации, а также поиск возможностей данных подходов.

2. Развитие методологии оценки и принципов.

3. Разработка новой концепции.

В рамках первого направления рекомендуется исследовать

возможности применения классического анализа деятельности организации,

исследовать возможности применения диагностирования ее деятельности, а затем

уже формировать границы и критерии целесообразности применения данных подходов

непосредственно к оценке деятельности организации. Такие границы следует

устанавливать либо на базе статистических данных об организации, либо на основе

слияния теорий предельных издержек и предельной полезности. Последний вариант

возможен только для условий, когда организация только начинает свое

функционирование и не имеет статистики по изменению своих показателей.

В рамках второго направления необходимо повысить

возможность восприятия методик разрабатываемого механизма, обеспечивающего

своевременность выполнения серьезных аналитических расчетов при минимальном

количестве используемых показателей. Для этого потребуется визуализировать

представленную для оценки информацию.

В рамках третьего направления при разработке концепции

нужно провести аналитический поиск при возможных ее коррективах лицом,

принимающим решения, что позволит выйти на такой инструментарий, как

диагностирование деятельности организации, включающего в себя

- разработку гибких методик, которые возможно адаптировать к потребностям организации в части оценки ее деятельности;

- преобразование информации, которое будет носить универсальный характер и будет позитивно направленным;

- разработку концепции, а в рамках нее и механизма представления организации в качестве некоей «графической оболочки».

Трудоемкость

решаемых в организации задач управления, а также невозможность использования

классического анализа для оперативного реагирования на изменения внешней и

внутренней сред позволили сформировать требования к инструментальному аппарату

диагностирования:

- Необходимость

проведения объективного и полномасштабного исследования. - Необходимость наличия

точной и достоверной исходной информации, используемой в диагностировании. - Необходимость использования гибких методик, которые возможно

адаптировать к потребностям организации при решении различных задач управления

в условиях динамично изменяющихся внешней и внутренней сред. При этом параметр

гибкости можно рассматривать в качестве меры, которая отражает трудность

выполнения задач, стоящих перед организацией, а также их неоднородность.

Параметр адаптивности также может рассматриваться, как мера эффективности

использования инструментов диагностирования деятельности организации в условиях

неопределенности и рисков. - Необходимость

доступности предлагаемых инструментальных средств с целью их восприятия

управленцами для понимания ситуации в целом и по отдельным областям ее

деятельности. - Необходимость

восприятия организации как целостного объекта при проведении диагностирования.

При этом происходит отказ от ее декомпозиции на произвольные элементы,

способной разрушить представление об организации как о целом объекте

управления. - Необходимость

минимизации/оптимизации затрат ресурсов организации. Данное требование

обуславливает включение показателей затрат в набор основных показателей для

реализации процедур диагностирования. - Необходимость

получения своевременных результатов. Появляется возможность при проведении

диагностирования оперативного отслеживания показателей в режиме реального

времени. - Возможность

применения пошаговых корректировок по разработанным алгоритмам при проведении

диагностирования. - Возможность

использования современных цифровых платформ. - Возможность учета неопределенности и рисков на этапе

появления сбоев в деятельности организации, а также их оценка для формирования

превентивных мероприятий по их минимизации.

Сформулированные

авторами требования позволили сформировать основные принципы диагностирования

деятельности организации, согласно которым предполагается разрабатывать

эффективный инструментарий мониторинга ее показателей:

1. Принцип универсальности подхода, который позволяет

реализовать предлагаемый инструментарий в любых организациях, допуская при этом

различную приоритетность решаемых задач управления. При этом каждая организация

может оперировать любым набором важных для себя показателей с учетом их

влияния, весомости и др. факторов.

2. Принцип высокой информативности диагностирования

для выполнения функции информирования управленческого корпуса организации о ее

состоянии и направлениях деятельности. При соблюдении данного принципа нужно

предоставить в удобном и доступном виде информацию, которую пользователь

способен быстро воспринимать и соответствующим образом реагировать на нее,

повышая таким образом эффективность применения такого инструмента, как

диагностирование.

3. Принцип «прозрачности» для пользователя. Данный

принцип требует предоставления персоналу, реализующему методику

диагностирования, возможности наблюдения основных процессов функционирования

организации. Наблюдение при этом может быть косвенным, или опосредованным,

реализуемым через оценку специальных показателей.

4. Принцип допустимой/приемлемой оперативности.

Временной интервал, отделяющий момент наступления нового состояния, в котором

находится организация, от его выявления и распознавания в процессе

диагностирования, должен быть допустимым/приемлемым для осуществления упреждающих

управляющих воздействий.

5. Комплексность диагностирования, которая должна

обеспечиваться комплексной оценкой функционирования организации в единстве его

важнейших проявлений. Не должны допускаться «выхватывание» и изолированное

рассмотрение отдельных независимых фрагментов деятельности организации. Это

может привести к нарушению целостности восприятия достигнутых результатов.

Для соблюдения указанных выше требований и соответствия

сформированным принципам требуется действенный механизм, позволяющий в полной

мере реализовывать процесс диагностирования деятельности организации.

Таким механизмом может выступать система «контуров»,

содержащая в своей основе взаимоувязанные показатели деятельности организации в

различных срезах, необходимых для текущего диагностирования ситуации с

затратами, персоналом, финансовыми показателями и др. Более того, эти «срезы»

могут накладываться друг на друга, включая в соответствующий контур ключевые

показатели из других наборов с целью мгновенного восприятия ситуации и последующей

реакции по недопущению потерь (прибыли, времени, рисковой ситуации и др.).

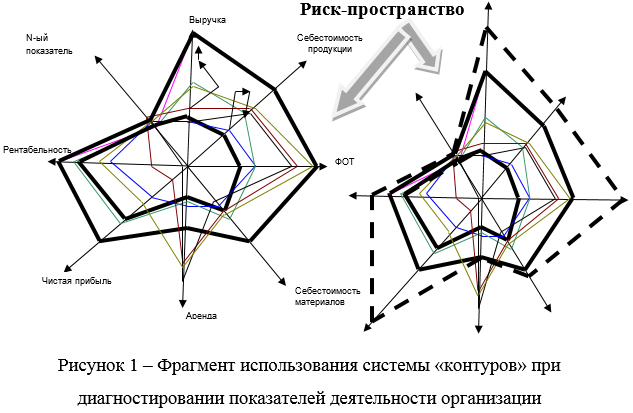

Формирование механизма диагностирования показателей деятельности организации следует начинать с построения границ эффективного ее функционирования на базе очерчивания риск-пространства организации. Данное пространство будет формироваться величинами показателей, превышающими их максимально допустимую границу (рисунок 1). При этом на рисунке 1 не очерчена верхняя граница риск-пространства, так как существуют различные риск-зоны [4], включая катастрофы, когда и оценивать будет нечего и некому [5]. Здесь же показаны максимально и минимально допустимые границы эффективного функционирования организации в различных срезах. Справа представлен фрагмент «расширенного контура», отражающего ситуацию, когда организация переходит на другой уровень развития своих технологий и уже «не умещается» в границах, формируемых на базе статистических данных. В этом случае необходимо либо «ломать» сформированную тенденцию, либо расширять границы «контура», как это показано на рисунке 1.

Что касается пространства,

формируемого величинами показателей деятельности организации меньше минимально

допустимого их уровня, то данная зона также не относится к зоне эффективного

функционирования организации. Однако, говорить, что здесь формируются

существенные риски, не приходится, так как при отсутствии вложений в

деятельность организации получение ею нулевого результата будет оправдано, но

не критично.

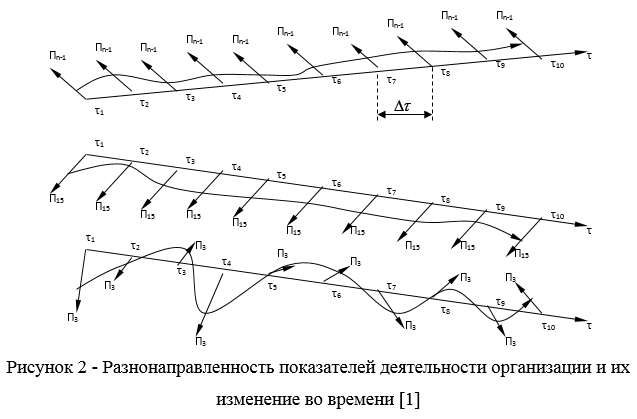

При построении системы «контуров» следует также учитывать разнонаправленность показателей деятельности организации с учетом изменения их величин и направлений (прибыль/убытки) во времени. На рисунке 2 показаны фрагменты изменения трех различных разнонаправленных показателей, два из которых имеют разные направления и сохраняют их во времени, и один показатель изменяет направление во времени (+/-), изменяя при этом и свою величину. В качестве такого показателя может выступать конечный результат деятельности организации – прибыль/убытки.

Исследование

же групп количественных и качественных показателей деятельности организации, характеризующих

ее с разных сторон, дало возможность понять, что их количество весьма

внушительно. Если абстрагироваться от частных особенностей данных

характеристик, то обнаруживается их принадлежность к трем группам факторов,

выделяемых в классической литературе, а именно, к средствам труда, предметам

труда и самому труду. Эти три важнейших показателя, несмотря на то, что они

часто не находят непосредственного рассмотрения в классическом анализе, на

самом деле лежат в вершине иерархии анализируемых показателей, подвергаясь на

практике глубокой детализации, которая иногда уводит аналитика от глубинных

основ деятельности организации.

При диагностировании

деятельности организации рекомендуется использовать «узкий» набор показателей,

отражающих состояние организации в различных областях ее деятельности, при этом

не теряя из виду ее конечные результаты. Это обусловливается тем, что при чрезмерном

наборе или включении в набор показателей, не связанных друг с другом, может

появиться угроза снижения возможности оперативной работы с ними из-за

различного характера препятствий (технического, финансового и др.). Нужно лишь

выделить основные ориентирующие показатели, находящиеся на стыке функциональных

областей, для включения их в «контур», опираясь на базовые характеристики

классиков, а также те, которые будут отражать динамику различных

бизнес-процессов в организации.

Выбор также необходимо осуществлять

с учетом психологии восприятия человеком потока информации, когда одним лицом

может восприниматься только 7±2 объекта одновременно [2]. Данные рекомендации

были учтены при выборе основных показателей для включения их в контур предельно

допустимых показателей с целью реализации процедуры диагностирования

деятельности организации.

Список литературы

- Воронцова, Ю. Теория

и практика управления затратами в промышленной организации. Монография / Ю.В.

Воронцова. — М.: Издательский

дом ФГБОУ ВО «Государственный университет управления», 2018. – 253 с. - Зеленцова Л.

Технологические аспекты организации педагогической деятельности. Монография /

Л.С. Зеленцова, Ю.В. Воронцова, Е.Е. Панфилова, А.В. Савин. – М.: РУСАЙНС,

2019. – 152 с. - Новицкая, А. Стратегические альтернативы развития организации с

учетом стадии жизненного цикла рынка и отрасли / А.В.

Новицкая // Вестник

университета. 2012. № 11-1. С. 126-131. - Сендеров, В. Методы

принятия управленческих решений. Учебное пособие / В.Л. Сендеров, Т.И. Юрченко,

Ю.В. Воронцова, Е.Ю. Бровцина. – М.: ИНФРА-М, 2016. – 227 с. - Armstrong, S. System Risk

of Modelling. Defining Systemic Risk. / S. Armstrong, H. Bradshaw, N.

Beckstead, A. Sandberg [Электронный ресурс] – Режим доступа:

http://www.tigerrisk.com/pdfs/SystemicRisksofModellingFINALV3.pdf

(дата обращения:

15.04.2020) - Воронцова Ю.В.,

Акопян А.Р., Тихонов А.И. Формирование механизма повышения инновационной активности

организации // Московский экономический

журнал. 2020. №4. С. 57