Московский экономический журнал 4/2020

DOI 10.24411/2413-046Х-2020-10246

Эффективность функционирования финансовой системы региона: проблемы и перспективы

Гайрабекова Медина

Хасаиновна, аспирант кафедры финансов и кредита Института экономики и

финансов ФГБОУ ВО «Чеченский государственный университет»

Арсаханова Зина Абдулловна,

д.э.н. зав.кафедрой финансов и кредит Институт экономики и финансов, ФГБОУ

ВО «Чеченский государственный университет»

Аннотация. Проведение

экономического анализа финансовых инвестиций является важным не только для

собственников и руководства предприятия, но и для пользователи аналитической

информации, которыми могут быть:

- специалисты финансовых организаций, работающих

на рынке капиталов; - консалтинговые и аудиторские фирмы;

- эмитенты ценных бумаг;

- органы исполнительной (при купле-продаже крупных

пакетов акций); - банки и кредиторы (при оценке ликвидности

финансовых взносов должника); взносы инвестиционные и негосударственные

инвестиционные фонды; сборы частные инвесторы.

Спецификой анализа инвестиционной деятельности является то, что

при определении ее рентабельности и влияния факторов на сумму прибыли

используются показатели финансовой деятельности, а именно – доходность

финансовых инвестиций (дивиденды, проценты). Именно этот показатель в большей

степени определяет структуру приобретения и реализации финансовых инвестиций.

Ключевые

слова: банки, кредиторы,

инвестиционная деятельность, структура, взносы.

В процессе формирования портфеля финансовых инвестиций предприятию

необходимо проанализировать соотношение таких основных характеристик, как

доходность и уровень риска. Доходность ценных бумаг зависит от двух факторов:

ожидаемой нормы доходности; норм и правил налогообложения доходов от операций с

ценными бумагами.

Риск вложения капитала в ценные бумаги не однороден по своему

содержанию, поэтому его следует определять, как совокупность основных рисков,

которым подвергается инвестор в процессе приобретения и хранения ценных бумаг,

а именно: риск ликвидности ценных бумаг; риск их досрочного отзыва;

инфляционный риск; процентный, кредитный и деловой риск; риск, связанный с

продолжительностью периода обращения ценной бумаги.

Для того, чтобы проведение экономического анализа финансовых

инвестиций было успешным необходимо:

- использовать принципы экономического анализа;

- выполнять поставленные задачи инвестиционного

анализа в определенной последовательности и в их комплексе; - данные финансовой отчетности и бухгалтерского

учета должны быть мобильными и достоверными на момент возникновения потребности

в проведении анализа инвестиционной деятельности предприятия

Несмотря на практическую значимость инвестиций, важность

совершенствования теории и практики анализа инвестиционной деятельности,

считаем, что крайне актуальными являются дальнейшие исследования в этой

области, требующих разработки новых подходов, ведь значительное количество

проблем как методологического, так и организационного характера являются

предметом научных дискуссий и остаются до сих пор нерешенными. Вышеизложенное

обуславливает актуальность темы, ее теоретическое и прикладное направление [10].

Инвестиции играют исключительно важную роль в экономике страны,

региона, отрасли, предприятия, так как они выступают основой для:

- систематического обновления основных

производственных средств предприятия и осуществления политики расширенного

воспроизводства; - ускорение НТП и улучшение качества продукции;

- структурной перестройки общественного

производства и сбалансированного развития всех отраслей экономики; - создания необходимой сырьевой базы промышленности;

- решение или смягчение проблемы безработицы и т.

д;

Таким образом, инвестиции нужны для функционирования экономики

страны и решения многих социальных проблем, прежде всего — подъема жизненного

уровня населения.

Оценка инвестиционных проектов в рыночной экономике осуществляется

на базе следующих основных принципов:

- Согласно теории предельной полезности, каждое

последующее вложение капитала имеет меньшую полезность, чем предыдущее. - При оценке эффективности капитальных вложений

важно сочетать материальные и денежные оценки, опираться только на стоимостные

или только на технические и технологические критерии – ошибочно. - Новые инвестиции связаны с затратами времени на

их реализацию, причем в этот период доход фирмы падает. В связи с этим при

оценке инвестиций желательно учитывать адаптационные затраты.

Характеризуя современное состояние инвестиционной деятельности

предприятий, отметим, что основу последней формирует реальное инвестирование в

различных формах, а именно [4]:

- приобретение имущественных комплексов;

- новое строительство;

- реконструкция;

- модернизация;

- обновление отдельных видов оборудования;

- инновационное инвестирование;

- инвестирование прироста запасов и оборотных

средств.

Такие направления инвестиционной деятельности позволяют предприятию

развиваться наиболее высокими темпами.

Информационной базой инвестиционного анализа являются:

стратегический бизнес-план; концептуальная оценка инвестиционных проектов;

нормативная база регулирования инвестиционной деятельности предприятия; проектно-сметная

документация; плановые и отчетные данные по капитальному строительству;

сеточные и календарные графики выполнения работ; данные учета и отчетности;

материалы специальных наблюдений [5].

Эффективная инвестиционная деятельность предприятия является одним

из важнейших факторов экономического развития субъектов хозяйствования всех

уровней, представляя собой базу экономического роста национальных экономических

систем и мирового хозяйства в целом.

В то же время, полиформность и многогранность экономической

категории «инвестиционный контроль», разнообразие его проявлений и специфики

использования на конкретном предприятии предопределяет сложность научного

исследования его сущности и содержания. Процесс реализации инвестиционных

проектов существенно отличается от других видов экономической деятельности,

поэтому требует особого подхода при осуществлении контроля. Следовательно,

построение рациональной и оптимальной системы управления инвестиционным

процессом невозможна без учета влияния особенностей данного вида деятельности

на содержание, виды и формы инвестиционного контроля, что вызывает высокую

степень актуальности указанной научной проблематике и требует глубокого

научно-практического исследования [9].

Наряду с этим, качественная трансформация экономической системы,

обусловленная глобализационными и интеграционными процессами, вызывает

существенные изменения в организации и методах осуществления экономического

контроля, что требует разработки и внедрения инновационных механизмов

управления инвестиционным процессом, которые бы учитывали тенденции мирового

инвестиционного пространства, а также гарантировали должный уровень

конкурентоспособности и экономической безопасности отечественных предприятий на

международной арене.

На реализацию инвестиционной деятельности предприятия влияет ряд

взаимосвязанных факторов, ведь субъект хозяйственной деятельности является

системообразующим компонентом экономической системы государства,

функционирование и развитие которой обусловлено определенными

социально-экономическими закономерностями.

Внешняя среда, окружающая предприятие является многогранной

гиперсистемой со сложными специфическими взаимодействиями, важную роль в

которой играют политические, экономические, культурные, социальные факторы, правительство,

НТП и прочее. Вместе с тем, в современных условиях глобализации и либерализации

экономических отношений очевидной становится тенденция повышения открытости

микроэкономических систем (именно субъектов хозяйствования) как результат

мировой тенденции либерализации национальных экономик, обмена информацией,

технологиями, капиталом, товарами, услугами. Поэтому определение и

научно-практическое исследование факторов влияния на инвестиционный процесс

имеет важное значение для дальнейшего развития теории инвестиционного контроля

[3].

Определение групп факторов влияния на инвестиционную деятельность

компании зависит от концепции исследования функционирования предприятия. В

современной научной литературе выделяют две основные концепции –

рационалистическую и маркетинговую. Согласно рационалистической концепции

результативность деятельности зависит от внутренних факторов, а предприятие

рассматривается как закрытая экономическая система. В условиях углубления

глобализационных и интеграционных процессов в экономике любое предприятие

взаимодействует с внешней средой. Оно является системой, которая зависит от

энергии, информации, материалов, поступающих извне, а кроме того, имеет

способность приспосабливаться к изменениям во внешней среде и должна это делать

для того, чтобы продолжать свое функционирование. Следовательно, считаем

целесообразным проводить дальнейшее исследование с позиции маркетинговой

концепции управления субъектом хозяйствования [6].

В контексте исследования особенностей инвестиционной деятельности

как сферы функционирования предприятия, факторы влияния на инвестиционный

процесс необходимо группировать по характеру воздействия на микроэкономической

систему, а, следовательно, на внешние и внутренние, что дает возможность их

детального исследования с целью установления влияния на хозяйственную

деятельность предприятия, в частности на инвестиционный процесс.

Следовательно, на эффективность реализации инвестиционной

деятельности предприятия прямо или косвенно влияет ряд внешних и внутренних

факторов, что, в свою очередь, приводит к возникновению специфических

особенностей самой инвестиционной деятельности компании, которые непременно

должны быть учтены руководством при построении системы инвестиционного

контроля.

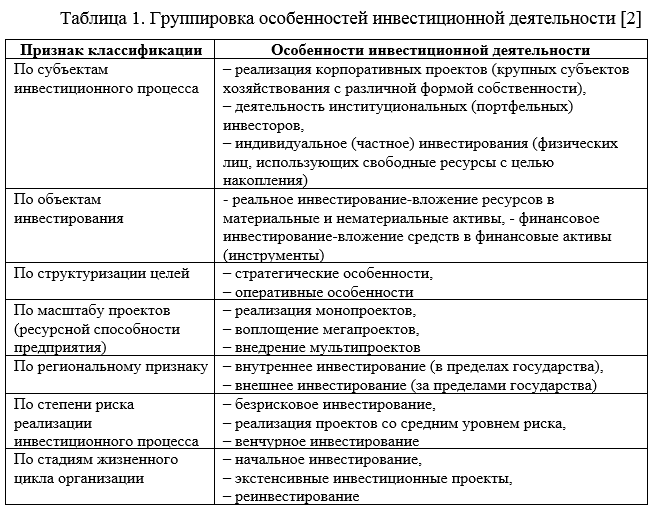

Анализ ряда научных исследований, направленных на выявление экономической сущности инвестиционной деятельности дает возможность сгруппировать особенности реализации инвестиционного процесса по определенным признакам (табл. 1.).

Группировка особенностей инвестиционной деятельности имеет важное

научно-практическое значение при построении эффективного контроля, потому что

каждому отдельному субъекту хозяйствования специфические особенности

деятельности, например, контроль реализации производственных инвестиционных

проектов кардинально отличается от контроля за финансовыми инвестициями, ведь

объекты управления в данном случае имеют разную экономическую природу, поэтому

процесс контроля будет кардинально отличаться (табл. 4). В первом случае

объектами управления являются основные фонды, которые трансформируются под

влиянием финансовых ресурсов, при этом определяющее влияние оказывают

внутренние факторы микросистемы, во втором – ценные бумаги, рыночная стоимость

которых изменяется под влиянием рыночной конъюнктуры, то есть внешних

экономических условий [8].

Итак, каждому инвестиционному проекту присущи определенные

особенности, которые должны быть квалифицированно детерминированы еще на

прединвестиционной фазе. Поэтому построение и внедрение действенной системы

инвестиционного контроля на предприятии должна происходить с использованием

научного подхода, а первым логическим этапом данного процесса является

установление сущности и цели категории «контроль».

В современной экономической литературе понятие «контроль» зачастую

определяется как постоянно действующий фактор управления, не связан

исключительно с проверкой выполнения управленческих решений, обеспечивая

необходимой информацией управленческий персонал. Контроль трактуется как

функция управления, объединяющая различные виды деятельности, связанные с

формированием информации о состоянии и функционировании управляемого объекта,

изучением аналитической информации, диагностики, оценки процессов развития,

эффективности стратегий, результатов использования средств и методов управления

[7]. С позиции инвестиционной деятельности контроль следует понимать, как

процесс наблюдения и проверки результатов практических действий субъектов

хозяйствования относительно эффективности вложения всех видов имущественных и

интеллектуальных ценностей в объекты предпринимательской и других видов

деятельности с целью получения прибыли или социального эффекта. Следовательно,

осуществление инвестиционного контроля предполагает сопоставление фактических

данных с запланированными с целью эффективного управления реализацией инвестиционных

проектов и программ, выполнение поставленных целей, предупреждение и устранение

существенных отклонений и негативных экономических явлений. Инвестиционный

контроль на предприятии является структурной составляющей экономического

контроля, поэтому его необходимо рассматривать с двух методологических позиций:

как функция управления инвестиционным процессом и как систему наблюдения за

инвестиционной деятельностью организации, в которой формируется

учетно-аналитическая база для нужд субъектов инвестиционного процесса. Для

более глубокого исследования инвестиционного контроля последующий его анализ

будет осуществляться в качестве системы экономических отношений [1].

Таким образом, категория «инвестиционный контроль»

представляет собой многоуровневую систему экономических отношений, направленную

на формирование информации о состоянии и тенденциях развития инвестиционной

деятельности субъекта хозяйствования с целью установления ее эффективности. Как

любая экономическая система, инвестиционный контроль должен свойственен

субъективно-объективный состав и цель функционирования.

Согласно действующего законодательства инвесторами и участниками

инвестиционной деятельности могут быть граждане и юридические лица России и

иностранных государств, а также государства. Вполне логично, что перечисленные

участники процесса инвестирования, одновременно являются и субъектами

инвестиционного контроля, ведь данный вид активности субъекта хозяйствования

имеет целью генерирование дополнительных денежных потоков или социального

эффекта с целью удовлетворения потребностей заинтересованных сторон

(инвесторов). Таким образом, субъектами инвестиционного контроля могут быть:

- физические лица (частные инвесторы),

- институциональные инвесторы (финансовые учреждения, промышленно-финансовые группы, фонды и т. п),

- производственно-хозяйственные образования с корпоративной структурой (общества с ограниченной ответственностью, акционерные, коммандитные общества и т. п),

- государственные учреждения (Счетная палата России, Главное контрольно-ревизионное управление, министерство, фонд государственного имущества, государственные комитеты и т. д.),

- функциональные субъекты инвестиционного процесса (независимые аудиторские, консалтинговые, строительные компании и прочее).

Деятельность субъектов инвестиционного контроля направлена на

исследование состояния и характера трансформации объектов инвестиционной

деятельности. Объекты инвестиционного контроля можно условно разделить на две

группы: материальные и нематериальные. К материальным объектам необходимо

отнести любое имущество, в том числе основные фонды и оборотные средства во

всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные

вклады, научно-техническую продукцию, то есть материальные измеряемые объекты,

которые трансформируются в процессе инвестиционной деятельности с целью

достижения поставленных управленческих целей. К нематериальным объектам

инвестиционного контроля относятся интеллектуальные ресурсы, имущественные

права, организационные структуры, информационные потоки и тому подобное.

Литература

- Delvin

Grant. A global perspective on tech investment, financing, and ICT on

manufacturing and service industry performance. 2018. https://doi.org/10.1016/j.ijinfomgt.2018.06.007 - Geoffry

Getz. Legalization, diplomacy, and

development: Do investment treaties de-politicize investment disputes? 2018. https://doi.org/10.1016/j.worlddev.2018.02.023 - Ghosh

Sharmistha, Chakraborty Tanupa Active investment and investing actively: an

empirical study of Indian stock market. 2018. №2.. - Liuhto

Kari Foreign board members largest corporations: a special emphasis on the

country’s 10 biggest firms investing abroad. 2017. №3. - Liuhto

Kari Foreign nationals on the boards of directors of ten largest non-financial

companies investing overseas // Baltic Region. 2017. №4. - Oprean

Camelia, Sebastian Stan The importance of investing in education for

sustainable human development. The case of Romania // 2015. №9 (174). - Sandra

Mortal. The role of firm investment in

momentum and reversal. 2018. https://doi.org/10.1016/j.jempfin.2018.07.001 - Wolfgang

Breuer. Corporate social responsibility,

investor protection, and cost of equity: A cross-country comparison. 2018. https://doi.org/10.1016/j.jbankfin.2018.07.018 - Xiaodong

Wang, Christof Morscher Investing for upgrading: the emergence of financial

system of science and technology in China’s Pearl River Delta // European

journal of economics and management sciences. 2016. №3. - Yong

Ping-Ruan. Do large shareholders collude with institutional investors? Based on

the data of the private placement of listed companies. 2018. https://doi.org/10.1016/j.physa.2018.05.090