Московский экономический журнал 4/2018

УДК: 336.22

DOI 10.24411/2413-046Х-2018-14010

Оптимизация налоговых вычетов на доходы физических лиц

Валиев Джаваншир Сарыевич,

к.э.н., доцент кафедры Землепользования и кадастров» ФГБОУ ВО «Государственный университет по землеустройству

Желонкина Елена Эдуардовна,

к.г.н., доцент кафедры Земледелия и растениеводства ФГБОУ ВО «Государственный университет по землеустройству

Хабарова Ирина Андреевна,

к.т.н., старший преподаватель кафедры Городского кадастра ФГБОУ ВО «Государственный университет по землеустройству»

Гулина Анастасия Владимировна,

студентка 4 курса, факультета Кадастр недвижимости ФГБОУ ВО «Государственный университет по землеустройству»

Хабаров Денис Андреевич,

аспирант кафедры Почвоведения, экологии и природопользования ФГБОУ ВО «Государственный университет по землеустройству»

Аннотация. Вопрос об установлении прогрессивной шкалы налогообложения актуален в экономических, политических дискуссиях с 2001 года, в Государственную думу не раз партиями выносился такой законопроект, который не встречал понимания, предлагались прогрессивные шкалы и Дворковичем было предложено, с целью обеспечения решения социальных проблем повысить процентную ставку НДФЛ до 15%. В последнем заседании Государственной Думой были отклонены три предложения по применению прогрессивного метода налоговых вычетов на налог физических лиц. В статье предлагается на рассмотрение разработанная нами методика по оптимизации налоговых вычетов физических лиц.

Ключевые слова: Налоговый кодекс, НДФЛ, прогрессивная шкала налогообложения, заработная плата, уровень налогооблагаемой базы.

Abstract. The authors observed that the question of establishing a progressive scale of taxation is relevant in economic, political debate since 2001, the State Duma submitted a bill that did not meet with understanding, and offered a progressive scale and Dvorkovich was proposed to increase the rate of the tax to incomes of physical persons up to 15%. At the last meeting of the State Duma has been rejected three proposals on the application of progressive method of tax deductions to tax individuals. the authors considered we have developed a technique for optimization of tax deductions to individuals.

Keywords. The tax code, personal income tax, progressive scale of taxation, wages, the level of the tax base.

В Российской Федерации обязанностью каждого гражданина является уплата налог на доходы физических лиц и является местным, налогом. Его уплачивают все физические и юридические лица. В Российской Федерации с 2001 года принята плоская шкалы налогообложения, она обосновывалась необходимостью повышения уровня собираемости налогов, искоренения схем сокрытия реальных выплат, снижения количества лиц, уклоняющихся от налогов.

Ставка НДФЛ в 13 % по замыслу (Налоговый Кодекс РФ часть II), должна была упростить сбор налогов и легализовать зарплаты, выдаваемые в конвертах. [1,4] По оценке ряда экспертов, «теневые» и коррупционные доходы в Российской Федерации составляли порядка 15—20 % от общего объема ВВП.

Одним из альтернативных вариантов налогового исчисления является прогрессивная шкала подоходного налога, которая действует во многих развитых странах Запада. Например, в США максимальная ставка подоходного налога на граждан равна 35%, в Великобритании – 40%, во Франции – 40%, в Дании – 55,4%, в Нидерландах – 52%. Китай демонстрирует успешную 9-ти ступенчатую прогрессивную шкалу подоходного налога от минимальной ставки 5% до максимальной 45%. [5]

Вопрос об установлении прогрессивной шкалы налогообложения актуален в экономических, политических дискуссиях с 2001 года, в Государственную думу не раз депутатами выносились такие законопроекты, которые не встречали понимания, предлагались прогрессивные шкалы, а Дворковичем было предложено, с целью обеспечения решения социальных проблем повысить процентную ставку НДФЛ до 15%. В последнем заседании Государственной Думой были отклонены три предложения по применению прогрессивного метода налоговых вычетов на налог физических лиц.

В статье Султановой Р.Ф., Мишениной М.С. «Эффективность введения прогрессивной шкалы налогообложения доходов физических лиц» приводятся путем математических расчетов доказательства выгодности населению введения прогрессивной шкалы налогообложения. По замыслу авторов зависимость ставки НДФЛ от суммарного налогооблагаемого годового дохода может быть следующая: годовой доход до 120 тыс. руб. — не облагается налогом, от 120 до500 тыс. руб. — облагается по ставке 10 %, от 500 до 1100 тыс. руб. — по ставке 13 %, от1100 до 2900 тыс. руб. — 20 % и доход свыше 2900 тыс. руб. будет облагаться по ставке30 %. [5, 6]

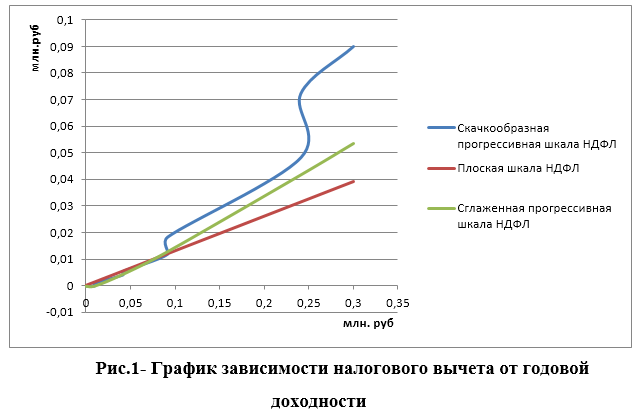

Недостатком применения прогрессивного налога, является его скачкообразность, (рис.1) которая является причиной поиска обходных путей приводящие к скрытию доходов, прибегая к различным схемам. Самая распространенная схема от уклонения уплаты налогов физических лиц, является занижение официального размера оплаты труда, которые компенсируется с помощью конвертов.

Естественно, увеличение заработной платы приводит и к увеличению суммы денег полученных на руки после вычета НДФЛ.

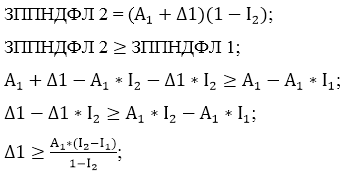

По причинам скачкообразности применения прогрессивной шкалы налоговых вычетов при незначительном увеличении заработной платы от суммы соответствующим уровням (А1, А2, А3, А4, А5 и т.д.), физические лица на руки получали бы меньшую сумму, чем до увеличения заработной платы.

ЗППНДФЛ 1, ЗППНДФЛ 2 – заработная плата после налогового вычета до увеличения и после увеличения величины заработной платы.

Если на первом уровне заработной платы ![]() применять процентную ставку

применять процентную ставку ![]() а для зарплаты

а для зарплаты ![]() применять процентную ставку вычета

применять процентную ставку вычета ![]() то можно определить необходимую сумму увеличения заработной платы, обеспечивающее увеличение полученной суммы на руки. Получаемая сумма на руки до увеличения зарплаты:

то можно определить необходимую сумму увеличения заработной платы, обеспечивающее увеличение полученной суммы на руки. Получаемая сумма на руки до увеличения зарплаты:

![]()

Получаемая сумма на руки после увеличения зарплаты:

На примере вышеупомянутой шкалы, где ![]() = 10 т.рублей,

= 10 т.рублей, ![]() = 0%;

= 0%; ![]() = 10%, рассчитаем необходимую увеличению ЗП, приводящую к увеличению суммы получаемую на руки физическими лицами.

= 10%, рассчитаем необходимую увеличению ЗП, приводящую к увеличению суммы получаемую на руки физическими лицами.

![]()

Таким образом только выполняющее это условие, увеличение заработной платы больше чем 1111 рублей в месяц, может привести к увеличению заработной платы полученной на руки после вычета НДФЛ.

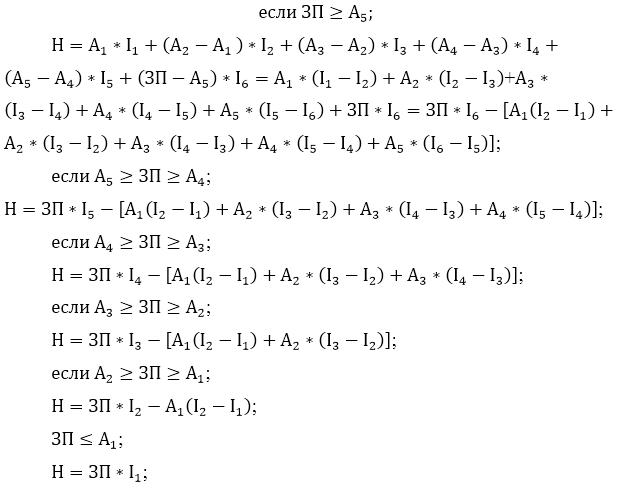

А если применять высокие ставки налога только на повышающую часть, от предыдущих уровней (А1, А2, А3, А4, А5, и т.д) налогооблагаемой выплаты, проблемы связанные с резким увеличением на переходе в другие уровни, исчезает и появляется определенная логика.

Любое увеличение заработной платы от предыдущих уровней, приводит к увеличению суммы получаемой на руки физическими лицами после вычета НДФЛ.

![]() уровни налогооблагаемой базы, которые устанавливаются в законодательном порядке (по решению Государственной думы);

уровни налогооблагаемой базы, которые устанавливаются в законодательном порядке (по решению Государственной думы);

![]() соответствующие процентные налоговые вычеты;

соответствующие процентные налоговые вычеты;

ЗП- заработная плата;

Н-налоговый вычет;

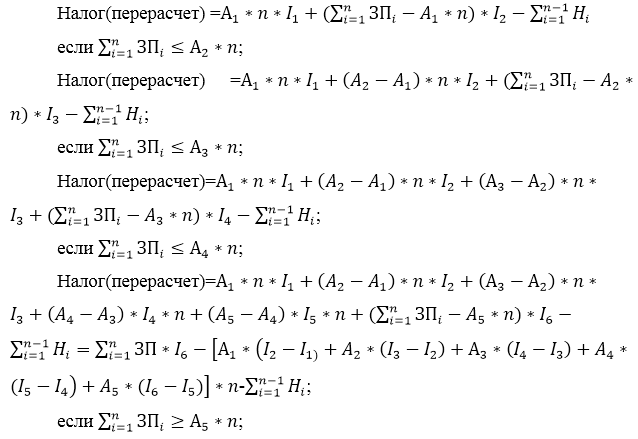

В зависимости от характера деятельности заработная плата может выплачиваться не каждый месяц, а по мере сдачи проекта, книги, объекта через определенный период. Тогда предполагается для такой категории граждан делать перерасчет:

Следовательно, если увеличение процентной ставки применять только на повышающую часть заработной платы от предыдущего уровня, таким образом убрать скачкообразность налоговых вычетов, тогда исчезает выше названная проблема. При этом поиск обходных путей и их исполнение будет несравнимо дороже, чем оплата налоговых вычетов по предполагаемой нами методике.

Необходимо ввести такую сглаженную прогрессивную шкалу налога на доходы физических лиц, где налог будет дифференцированным (чем больше доход физического лица, тем больше налоговое отчисление). Введение прогрессивной шкалы подоходного налога позволило бы перераспределить налоговое бремя, практически освободить от налогов людей, находящихся на грани выживания, и в то же время сделать основной упор на налоговое обложение больших доходов. [2,3]

Увеличенная сумма от сбора НДФЛ с применением сглаженного прогрессивного налога обеспечила бы решение социальных проблем в стране.

Список литературы:

- Налоговый кодекс Российской Федерации. Часть вторая [Электронный ресурс]: принят Государственной Думой 5 августа 2000 г.// Информационно-правовая система Консультант-плюс http://www.consultant.ru/document/cons_doc_LAW_28165/

- Валиев Д.С., Желонкина Е.Э., Гулина А.В. Использование кадастровой и рыночной стоимости объектов недвижимости при определении стоимости права аренды и размера арендной платы//Землеустройство, кадастр и мониторинг земель. 2017. № 8. С. 60-63

- Валиев Д.С., Буров М.П. Метод начисления износа с сокращающейся балансовой стоимости//Землеустройство, кадастр и мониторинг земель. 2016. № 2. С. 39-41

- История НДФЛ в России//[Электронный ресурс] Информационно-правовая система Гарант http://www.garant.ru/infografika/621831/

- Султановой Р.Ф., Мишениной М.С. Эффективность введения прогрессивной шкалы налогообложения доходов физических лиц// [Электронный ресурс ] http://www.scienceforum.ru/2013/227/6734

- Шаповалов Д.А., Хабарова И.А., Дручинин С.С., Хабаров Д.А. Опыт экономических реформ в России и актуальные вопросы науки и образования «Московский экономический журнал» №1/2018. 2018. – 11 с.