Научная статья

Original article

УДК 336

doi: 10.55186/2413046X_2023_8_3_95

АНАЛИЗ «ЭФФЕКТА ДНЯ НЕДЕЛИ» НА КИТАЙСКОМ ФОНДОВОМ РЫНКЕ

ANALYSIS THE «DAY-OF-THE-WEEK EFFECT» OF CHINESE STOCK MARKET

Гузикова Людмила Александровна, профессор Санкт-Петербургский политехнический университет Петра Великого

Чжан Вэньи, аспирант Санкт-Петербургский политехнический университет Петра Великого

Guzikova Liudmila A. Professor Peter the Great St. Petersburg Polytechnic University, wenyz0612@gmail.com

Zhang Wenyi, postgraduate student Peter the Great St. Petersburg Polytechnic University

Аннотация. Статья посвящена эмпирическому анализу с целью определить, существует ли в настоящее время значительный «внутринедельный эффект» на китайском фондовом рынке. Выявлены и систематизированы на основе научных публикаций показатели, методологии и методы, используемые для таких исследований. Анализ панельных данных о внутринедельном эффекте на китайском фондовом рынке позволяет глубже понять закономерности манипулирования рынком, дает теоретическое обоснование существования рыночных аномалий и служит ориентиром для принятия инвесторами инвестиционных решений.

Abstract. The article is devoted to an empirical analysis in order to determine whether there is currently a significant «intra-week effect» in the Chinese stock market. The indicators, methodologies and methods used for such studies are identified and systematized on the basis of scientific publications. The analysis of panel data on the intra-week effect in the Chinese stock market allows for a deeper understanding of market manipulation patterns, provides a theoretical justification for the existence of market anomalies and serves as a guide for investors to make investment decisions.

Ключевые слова: рынки акций, внутринедельные эффекты, доходность

Keywords: stock markets, intra-week effects, returns

Актуальность исследования. В 1970 году Фама [1] выдвинул гипотезу эффективного рынка, которая послужила теоретической основой для многих исследований в области финансовой теории.

Однако с развитием фондового рынка и постоянными исследованиями отечественных и зарубежных ученых, они использовали ряд результатов исследований, чтобы показать, что на фондовом рынке существует множество аномалий.

Внутринедельный эффект, как один из представителей этих аномалий, поставил под сомнение гипотезу эффективного рынка, и существование внутринедельного эффекта было продемонстрировано на многих зрелых фондовых рынках. Китайский фондовый рынок менее зрелый, чем фондовый рынок развитых стран, и если эффект подтвердится, это может повысить доходность и снизить потери инвесторов.

Цель настоящей работы – определить, существует ли внутринедельный эффект на китайском фондовом рынке, и провести эмпирический анализ с использованием SQL и Python на основе обобщения результатов, полученных исследователями.

Методология исследования методология исследования включает в себя анализ научных публикаций и обработку данных для анализа.

Результаты

Проверка внутринедельного эффекта зарубежными учеными может быть прослежена до статьи Филдса 1931 года «Цены на акции. A Problem in Verification», в которой впервые был упомянут эффект внутринедельной динамики и проанализирован эффект внутринедельной динамики рынка, что привлекло широкое внимание ученых [2]. Обнаружение внутринедельного эффекта предполагало, что на рынке может существовать пространство для арбитража из-за присутствия на рынке большого числа искателей сверхдоходов. Впоследствии все больше исследователей продолжали изучать рыночные аномалии на основе анализа Филдса, еще больше обогащая теорию аномалий фондового рынка. Используя в качестве образца доходность S&P 500 за 1953-1970 годы, Кросс (1973) обнаружил, что на американском рынке существует отрицательный эффект понедельника и положительный эффект пятницы[3]. Френч (1980) отобрал новые данные, которые вновь подтвердили достоверность теории аномалий фондового рынка. снова для проверки достоверности на фондовом рынке США, придя к тому же выводу, что и Кросс[4]. Между тем, внутринедельный эффект был последовательно продемонстрирован на разных рынках, но в разных странах.

The verification of the intra-week effect by foreign scientists can be traced since 1931 in Fields’ article «The Price of Stocks: «A Problem in Verification», in which the weekly effect is first mentioned and the weekly market effect is analyzed, has attracted wide attention of scientists [2]. Since there are a large number of hunters for super profits in the market, the discovery of the intra-week effect means that there may be room for arbitrage in the market. Subsequently, more and more researchers continued to study market anomalies based on Fields’ analysis, further enriching the theory of stock market anomalies. Cross (1973) sampled the returns of THE S&P 500 index from 1953 to 1970 and found that there was a negative Monday effect and a positive Friday effect in the U.S. market [3]. French (1980) selected new data to double-check the performance of the U.S. stock market and came to the same conclusion as Cross [4]. At the same time, the intra-week effect has been consistently demonstrated in different markets, but in different countries.

Изучается и анализируется аномалия китайского фондового рынка. Из-за различий между Китаем и зарубежными странами в культурном фоне, системе и устройстве, китайский фондовый рынок имеет свои уникальные характеристики, поэтому форма выражения внутринедельного эффекта также отличается. Юй Цяо (1994) проанализировал показатели доходности Шанхайской фондовой биржи и Шэньчжэньской фондовой биржи в Китае, выбрал данные с 1990 по 1994 год и впервые применил метод измерения для анализа. Он обнаружил, что средняя доходность Шанхайской фондовой биржи была отрицательной и самой низкой в понедельник, затем постепенно росла и достигла наивысшей точки за неделю в четверг. Аналогичная ситуация существует и на фондовом рынке Шэньчжэня [7]. Feng Licheng (2000) проанализировал фондовые рынки Шанхая и Шэньчжэня соответственно и обнаружил, что на фондовом рынке Шанхая существует значительный отрицательный эффект вторника и значительный положительный эффект пятницы, что подтверждается убедительными доказательствами. Ситуация в Шэньчжэне аналогична, но доказательства слабые [8]. Чэнь Чао и Цянь Пин (2002) проанализировали исследования по фэнлишэнгу и считают, что фэнлишэн не учитывает комплексные факторы и игнорирует предел подъема и спада.

Поэтому они разделили данные на два этапа, используя внедрение системы лимитов в качестве границы, и обнаружили, что в Шанхае и Шэньчжэне существовал недельный эффект. Однако, когда данные рассматривались год за годом, только на Шанхайском фондовом рынке в 1996 году наблюдался недельный эффект, поэтому они пришли к выводу, что возникновение этой аномалии было случайным [9]. Используя тест скользящей выборки впервые в обработке данных, Чжан Бин (2005) продемонстрировал изменяющиеся во времени характеристики календарного эффекта и обнаружил, что внутринедельный эффект появился только в первые годы существования китайского фондового рынка и исчезал по мере развития рынка, не имея стабильности[10].

Ji Zheyun (2018) обнаружил, что доходность индекса Shanghai Composite имеет значительный отрицательный эффект по четвергам[11]. Lin Xiangyou (2016) изучил внутринедельный эффект с точки зрения рынка фьючерсов на фондовый индекс и обнаружил, что китайский рынок фьючерсов на фондовый индекс оказывает направляющее воздействие на модель внутринедельного эффекта рынка ценных бумаг. В связи с относительно длительным временем исследования и выводами, нам не имеет смысла сейчас разрабатывать инвестиционные стратегии. Поэтому мы можем извлечь фондовые индексы за последние 10 лет, чтобы проанализировать, существует ли недельный эффект на отечественном фондовом рынке.

Временные рамки: 2011.01.01 ~ 2020.12.31 Исследуемые показатели: Shanghai Composite Index, CSI 300, CSI 500 и т.д. Построить модель недельного эффекта — индекс данных. Обычно измеряет производительность индекса в течение дня путем повышения или понижения. Он рассчитывается как процент от разницы между ценой закрытия текущего торгового дня и ценой закрытия предыдущего торгового дня и ценой закрытия предыдущего дня. Для определения недельного эффекта необходимо посмотреть на среднее значение или медиану дневного роста или падения каждого индекса, чтобы определить, имеют ли они определенную тенденцию в течение недели.

Важные индексы в Китае включают Shanghai Composite Index (код: 000001. SH), который представляет собой цену всех акций, зарегистрированных на Шанхайской фондовой бирже, на более широком рынке мы обычно ссылаемся на Shanghai Composite Index. Shenzhen Component Index (код: 399001. SZ): показывает положение акций, котирующихся на Шэньчжэньской фондовой бирже. csi 300 Index (код: 000300. SH): 300 лучших акций на фондовых рынках Шанхая и Шэньчжэня с большой рыночной капитализацией и хорошей ликвидностью. Показатели индекса обычно измеряются его ростом или падением в течение дня. Он рассчитывается как процент от разницы между ценой закрытия в текущий торговый день и ценой закрытия в предыдущий торговый день и ценой закрытия предыдущего дня. Для определения недельного эффекта необходимо посмотреть на среднее значение или медиану дневного роста или падения каждого индекса, чтобы определить, есть ли определенная закономерность в его тенденции в течение недели.

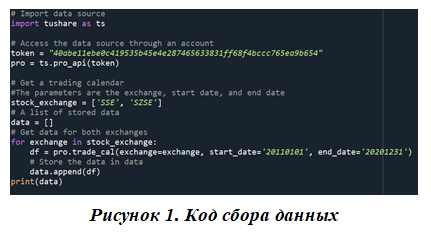

Для того чтобы рассчитать внутринедельный эффект. Необходимо получить данные о торговой позиции, цене открытия, цене закрытия и объеме торгов по каждому индексу за каждый торговый день с 2011 по 2020 год. Получение данных по всем сделкам является относительно сложной задачей. Существует ряд интернет-платформ, осуществляющих количественную торговлю, некоторые из которых предоставляют услуги по сбору данных. Все данные в этой презентации взяты с платформы Tushare.

После импорта библиотеки Tushare с помощью оператора import и присвоения ей имени TS получается торговый календарь: с 1 января 2011 года по 31 декабря 2020 года. Торговый календарь относится к: дате сделки, открыта она или нет.

В следующем разделе необходимо сначала импортировать библиотеку Pymysql, а затем использовать класс Connect () для создания соединения с Mysql.

Информация о календаре сделок была получена ранее и сохранена в данных. Следующий шаг — извлечение каждой строки данных и поочередная вставка их в только что созданный торговый календарь.

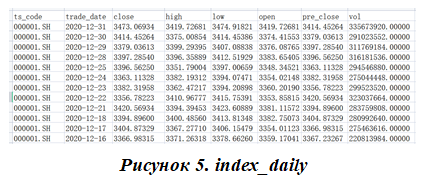

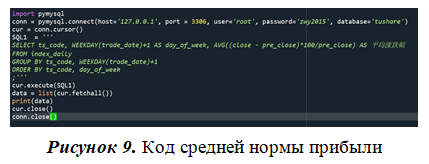

Для этого необходимо выполнить четыре шага: получить информацию о фондовом индексе, определить неделю, соответствующую каждой дате, рассчитать ежедневный рост и падение и получить средний рост и падение каждого индекса в разные дни путем статистической группировки.Получилась такая таблица:

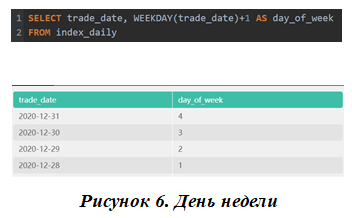

Извлеченные данные не содержат столбца для «дня» недели, соответствующего каждой дате. Поэтому нельзя найти тенденцию изменения индекса в разные дни недели. Используйте функцию WEEKDAY() в SQL.

После того, как у вас есть неделя для каждой торговой даты, можно сделать следующий шаг: определить процентное повышение или понижение для каждого дня.

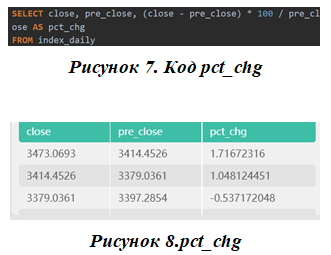

Конкретным методом расчета является процент, образованный разницей между закрытием текущего торгового дня и pre_close предыдущего торгового дня и закрытием предыдущего дня.

pct_chg = (close-pre_close) * 100 / pre_close

Поскольку общее количество выходных данных слишком велико, количество выходов временно ограничено 100.

Далее индекс можно разделить на пять групп с понедельника по пятницу, а средний рост или падение каждого дня можно рассчитать с помощью агрегатной функции AVG(). Если у вас есть пять различных индексов, вы можете получить среднее значение приростов и потерь каждого индекса с понедельника по пятницу, и в итоге получите 25 средних приростов и потерь.

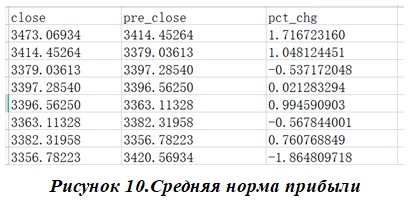

В приведенном выше списке каждый кортеж имеет три значения: название индекса, соответствующий день недели и рост или падение. Беглый взгляд на расчеты показал, что, похоже, в четверг каждый индекс в среднем имел отрицательный прирост или убыток.

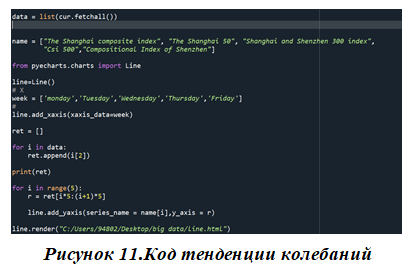

Для визуализации тенденции данных используйте линейный график. Он отражает общие тенденции и колебания. Чтобы увидеть, как рос или падал каждый индекс с понедельника по пятницу, вы также можете использовать линейный график. Для построения линейного графика необходимо выполнить 4 шага: установить библиотеку Pyecharts, импортировать модуль линейного графика, добавить данные и метки по осям x и Y, отобразить и сохранить график. Конечный результат построения графика.

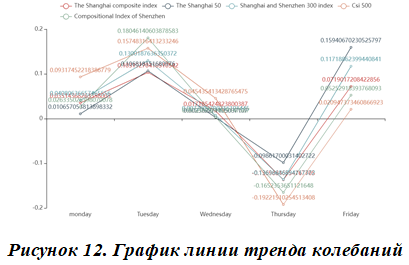

Из линейного графика видно, что существует четкий эффект четверга. Соответственно, можно перенастроить стратегию торговли акциями в соответствии с этой ситуацией. Торговля на фондовом рынке практически эквивалентна любому виду торговли, которую мы ведем на ежедневной основе. Покупайте, когда цены низкие, и продавайте, когда цены высокие. Это максимизирует доход.

Это часто говорят «купить низкий / продать высокий» в последнее десятилетие, выбор всех индексов показывает: в четверг средняя доходность самой низкой за неделю, и правило отрицательной, то мы можем в соответствии с этим, для Шанхайского композитного индекса (000001. SH), чтобы построить простую бизнес-стратегию: на складе, каждый четверг все склады, чтобы купить индекс, каждый индекс распродажи во вторник.

Выводы

Обзор научной литературы позволил сделать следующие выводы по результатам эмпирического анализа.

Проведя вышеуказанные эмпирические тесты и анализ, мы пришли к следующим выводам: В полном диапазоне выборки, что касается среднего уравнения, шэньчжэньский фондовый рынок имеет значительный недельный эффект. Показатель доходности в четверг является самым низким за неделю, а показатель доходности во вторник — самым высоким за неделю, что соответствует концепции недельного эффекта в предыдущей литературе. Однако доходность индекса Shanghai Composite в четверг и вторник значительно ниже и выше за неделю соответственно, что указывает на то, что индекс Shanghai Composite также имеет внутринедельный эффект, но его специфическое распределение отличается от приведенного выше распределения. С точки зрения условной дисперсии, волатильность доходности фондовых рынков Шанхая и Шэньчжэня также имеет очевидный недельный эффект.

Список источников

- FAMA E F. Research on The Influence of price on stock prices [J]. Journal of Business, 1965(1) : 34-1051.

- CROSS F. Study on The effect of price on fridays and Mondays [J]. Journal of Financial Analysts, 1973,29 (6) : 67-69.

- KENNETH F. Research on The Effect of Stock Return [J]. Journal of Financial Economics, 1980(5) : 55-69.

- KEIM D B, STAMBOUGH R F. Research on The Relationship between Stock Returns and Performance [J]. Journal of Finance, 1987,39:819-835.

- CORNELL B. The Weekly Pattern in Stock Returns: Cash Versus Futures: A Note [J]. Journal of Finance, 1985(2) : 583-588.

- DYL E A, MOBERLY E D. The Daily Distribution of changes in The price of Stock Index Futures [J]. Journal of Futures Markets. 1986,6 (4) : 513-521.

- SINGLETON J CL, WINGENDER J R. A Study on The Effect of Non-Parallel Weekend on The Stock and Bond Market [J]. Journal of Financial re-search, 1994,17 (4) : 581-538.

- JAFFE, WESTERIELD. The Week-end Effect of Common Stock Returns: The International Evidence [J]. Journal of Finance, 1985,40 (2) : 433-454.

- BARONE E. Research on The Efficiency and Anomaly of The Italian Stock Market [J]. Journal of Banking and Finance, 1990, 14: 483-510.

- KOHERS G, KOHERS N, PANDEY V, et al. The BDISAPPEARING Of The BDISAPPEARING Equity Market with The sellers of The bdisappearing Equity Market [J]. Applied Economics Letters, 2004,11 (3) : 167-171.

- RICHARD A, SEYED M, MARK J. The Day-of-week Effect on Stock Returns: Further Evidence from Eastern European Erm-ging Markets [J]. Emerging Markets Finance and Trade, 2004,40 (4) : 53-62.

Для цитирования: Гузикова Л.А. Чжан Вэньи Анализ «эффекта дня недели» на китайском фондовом рынке // Московский экономический журнал. 2023. № 3. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-3-2023/

© Гузикова Л.А. Чжан Вэньи, 2023. Московский экономический журнал, 2023, № 3.