Научная статья

Original article

УДК 339.54:637.5(571.14)

doi: 10.55186/2413046X_2022_7_3_188

ВЗАИМОСВЯЗЬ ЦЕПОЧКИ ЦЕННОСТИ И ЭФФЕКТИВНОСТИ КОНКУРЕНТНЫХ СТРАТЕГИЙ УЧАСТНИКОВ МЯСНОЙ ОТРАСЛИ РЕГИОНА

THE VALUE CHAIN INTERCONNECTION AND THE EFFICIENCY OF COMPETITIVE STRATEGIES OF THE PARTICIPANTS OF THE MEAT SECTOR OF THE REGION

Слобожанин Дмитрий Михайлович, кандидат экономических наук, консультант отдела цифровизации и научного обеспечения управления правового, организационного и кадрового обеспечения, Министерство сельского хозяйства Новосибирской области, аспирант, ФГБОУ ВО Новосибирский государственный аграрный университет, г. Новосибирск

Slobozhanin Dmitry Mikhailovich, PhD in economics, consultant of the Department of digitalization and scientific support of the Department of legal, organizational and personnel support of the Ministry of agriculture of the Novosibirsk Region, PhD-student Novosibirsk State Agrarian University, Novosibirsk, Russia

Афанасьева Татьяна Алексеевна, научный сотрудник, аспирант, ФГБОУ ВО Новосибирский государственный аграрный университет, г. Новосибирск

Afanasieva Tatyana Alekseevna, PhD-student, researcher, Novosibirsk State Agrarian University, Novosibirsk, Russia

Кузьмина Елена Сергеевна, аспирант, ассистент кафедры государственного и муниципального администрирования, ФГБОУ ВО Новосибирский государственный аграрный университет, г. Новосибирск

Kuzmina Elena Sergeevna, PhD-student, assistant of the Department of state and municipal administration Novosibirsk State Agrarian University, Novosibirsk, Russia

Аннотация. В статье рассмотрена связь эффективности конкурентных стратегий участников мясной отрасли региона и управления цепочкой ценности. Исследование проведено на примере Новосибирской области. Рассмотрены стратегии крупных и крупнейших участников рынка. Показано, что для крупнейших участников рынка характерна вертикальная интеграция, охватывающая всю цепочку создания потребительской ценности либо ее значительную часть. Все крупнейшие участники рынка придерживаются стратегии дифференциации продукта, но необходимым условием конкурентоспособности является использование технологических преимуществ, позволяющих эффективно контролировать производственные затраты и обеспечивающих возможность доведения продукта до потребителя с приемлемой стоимостью. Тем не менее, для крупнейших участников рынка сама по себе низкая стоимость конкурентным преимуществом не является. Среди конкурентных стратегий крупных производителей выделены как эффективные, так и неэффективные. Эффективной признана стратегия развития производства, предполагающая концентрацию на звене создания потребительской ценности, связанном с переработкой сырья, что не исключает вертикальной интеграции. Эти стратегия позволяет производителю, по меньшей мере, удерживать рыночную долю, если она дополняется продуктовой дифференциацией, производитель имеет возможность увеличения продаж и контроля в перспективе более значительной доли рынка. Другими стратегиями крупных производителей мясной продукции является развитие сбыта либо неопределенная стратегия, но они неэффективны. На основе построения карты стратегических групп рынка сделан вывод, что и другие участники мясной отрасли придерживаются этих же стратегий. Полученные результаты могут быть использованы как производителями мясной продукции, так и региональными властями для совершенствования инструментов стратегического управления конкурентоспособностью мясной отрасли региона.

Abstract. The article examines the relationship between the effectiveness of competitive strategies of participants in the meat industry in the region and value chain management. The study was carried out on the example of the Novosibirsk region. The strategies of large and largest market participants are considered. According to the results of the study, it was revealed that the largest market participants are characterized by vertical integration, covering the entire consumer value chain or a significant part of it. All major market players adhere to a product differentiation strategy. A prerequisite for competitiveness is the use of technological advantages that allow you to effectively control production costs and ensure the ability to bring the product to the consumer with an acceptable cost. Efficient and ineffective competitive strategies are highlighted among large manufacturers. The production development strategy assumes the concentration of customer value creation associated with the processing of raw materials, which also does not exclude vertical integration. This strategy allows the manufacturer to maintain market share if it is complemented by product differentiation. The manufacturer has the ability to increase sales and control a larger market share in the future. Moreover, other strategies are sales development or vaguely strategy, but they are ineffective. Based on the mapping, it was found that other players in the meat industry are pursuing the same strategies. The results obtained can serve as a recommendation for meat producers and regional authorities as tools for managing competitiveness.

Ключевые слова: цепочка ценности, конкурентные стратегии, конкурентоспособность, вертикальная интеграция, дифференциация продукта, контроль затрат, технологические преимущества, развитие производства, мясная продукция

Keywords: competitiveness, competitive strategies, cost control, meat products, product differentiation, production development, value chain, vertical integration, technological advantages

Введение. Распад СССР оказал крайне неблагоприятное воздействие на экономику. Под ударом оказались практически все отрасли, но особенно сильное воздействие последствия перехода к рынку оказали на сельское хозяйство. Привыкшие действовать в условиях плановой экономики производители не имели реального опыта конкурентной борьбы. Начался спад в сельскохозяйственном производстве. Исключением не стала и мясная отрасль. Такая ситуация характерна не только для России, но и для других стран на постсоветском пространстве, например, для Чехии [2]. Только в период начала экономического роста, основу которого в России составил рост мировых цен на нефть, обеспечивший увеличение экономических возможностей потребителей, началось восстановление мясной отрасли. В сравнительно короткий период были созданы крупные и крупнейшие предприятия, специализировавшиеся на производстве мясной продукции. Они обладают достаточной конкурентоспособностью, поскольку занимают значительную совокупную долю рынка.

В то же время, далеко не все производители мясной продукции сумели приспособиться к рыночным условиям. Создаваемые хозяйства также далеко не всегда действуют на рынке лучшим образом. Поэтому возникает необходимость наиболее эффективных для мясной отрасли конкурентных стратегий производителей. Можно выдвинуть предположение о существовании связи между конкурентоспособностью производителя и управлением созданием цепочки ценности.

Результаты исследования могут быть использованы органами региональной власти при разработке мер по поддержке мясной отрасли, в особенности, создания стратегических инструментов управления конкурентными преимуществами мясной отрасли региона.

Целью работы является исследование связи цепочки ценности и эффективности конкурентных стратегий на региональном рынке мясной продукции.

Достижение данной цели предполагает решение ряда задач, к которым относится обзор литературы по теме исследования, обоснование теоретических положений о связи цепочки ценности и конкурентоспособности предприятия, эмпирический анализ конкурентных стратегий производителей мясной продукции на рынке Новосибирской области, формулировка выводов.

Обзор литературных источников по проблеме создания цепочки ценности и конкурентоспособности в мясной отрасли. Базовые положения относительно управления потребительской ценностью были сформулированы М. Портером, который указывал на взаимодействие между отдельными производителями, которое обеспечивает, в конечном итоге, создание ценности для потребителя и получение прибыли компанией [7]. В последующем эти представления были расширены, нашли свое применение, в том числе, в прикладных исследованиях, касающихся создания потребительской ценности в мясной отрасли и конкурентоспособности ее участников. Эти исследования охватывают не только оценку роли управления потребительской ценностью в достижении конкурентоспособности производителя мясной продукции, но и исследования, относящиеся к конкретным факторам достижения конкурентных преимуществ в данной отрасли. В исследовании J. Adanguidi проводится анализ связи между созданием цепочки ценности и рентабельностью на примере разведения кроликов в Бенине [1]. Важным положением, сделанным в ходе практического исследования конкурентоспособности мясной отрасли Чехии O. Beňuš, является вывод о преимуществах, которые получают производители мясной продукции, ориентирующиеся при размещении производств на близость к конечному потребителю. Этот вывод исследователь делает на основании анализа итогов включения Чехии в общий рынок [2].

Управление цепочкой ценности оказывает влияние и на конкурентоспособность производителей мясной продукции в Монголии [6]. Важно отметить ряд выводов, связанных с ролью технологической составляющей в обеспечении конкурентоспособности мясной отрасли. Технологии переработки способны создавать конкурентные преимущества, когда ориентированы на потребителя [3]. Велика роль инноваций в создании конкурентных преимуществ производителей мясной продукции в глобальном масштабе [10]. Важен вывод о связи между использованием технологических инноваций и управлением цепочкой ценности [5].

В ряде исследования показана роль технологий, связанных с распределением продукции, в создании ценности для потребителя. Отмечается необходимость сохранности мясной продукции [4]. Велико значение в мясной отрасли использования технологии шоковой заморозки [8].

Методология исследования. Представленные в научной литературе положения относительно создания цепочки ценности позволяют предположить, что существует связь между эффективностью конкурентной стратегии и управлением цепочкой ценности. В общем случае контроль большей части цепочки ценности обеспечивает более высокую конкурентоспособность производителя мясной продукции. Тем не менее, выстраивание цепочки ценности требует значительных капитальных вложений, которые могут осуществить не все участники рынка. Существуют и другие эффективные конкурентные стратегии. Можно предположить, что более эффективными являются конкурентные стратегии на рынке мясной продукции, основанные на контроле значительной части цепочки ценности либо, напротив, связанные с концентрацией только на одном звене создания потребительской ценности. Эффективной конкурентной стратегией в любом случае является создание внешних конкурентных преимуществ, а эффективный контроль производственных затрат является необходимым условием конкурентоспособности. Контроль производственных затрат обеспечивается технологической составляющей, он не является непосредственно конкурентным преимуществом, но необходим для использования внешних преимуществ товара, основанных на дифференциации.

Для выявления наиболее эффективных конкурентных стратегий на рынке мясной продукции в первую очередь был проведен анализ литературных источников по проблеме управления конкурентоспособностью мясной отрасли, что позволило выдвинуть ряд теоретических положений, нуждающихся в подтверждении.

В эмпирической части исследования были использованы данные о состоянии конкуренции на рынке мясной продукции Новосибирской области. Общие количественные данные по рынку были получены на основе официальной статистики. Поскольку требовалось исследовать конкурентные стратегии различных производителей мясной продукции, были использованы данные Министерства сельского хозяйства Новосибирской области о различных по величине производителях мясной продукции. Это позволило сформировать перечень производителей, в котором были представлены крупнейшие и крупные производители. Также данные регионального Минсельхоза позволили получить представление о различных типах средних и небольших производителей. Поскольку на развитие мясной отрасли существенное влияние оказал рост цен, для получения обоснованных выводов расчеты ведутся в постоянных ценах [9]. На следующем этапе исследования были использованы данные финансовой отчетности крупных и крупнейших производителей мясной продукции, необходимые для оценки динамики продаж и рыночной доли. Анализ конкурентных стратегий проводился с использованием данных официальных сайтов производителей, Минсельхоза Новосибирской области, открытых исследований, посвященных рынкам мясной продукции. Источником данных также послужили интервью с руководителями крупных и крупнейших производителей мясной продукции в регионе, позволившие уточнить состав участников отрасли и особенности их конкурентных стратегий. Это позволило составить описательные характеристики конкурентных стратегий производителей мясной продукции.

В качестве обобщения результатов исследования использован метод Карты стратегических групп, позволивший сгруппировать производителей мясной продукции в зависимости от размеров бизнеса. Исходя из величины компаний и динамики их рыночной доли, были сделаны выводы относительно эффективности конкурентных стратегий.

Теоретические положения. Исходные положения о цепочки ценности были сформулированы М. Портером и в последующем неоднократно находили свое практическое подтверждение в исследованиях, касающихся самых различных отраслей. Рынок мясной продукции, как показывает обзор литературных источников, исключением также не является.

С теоретической точки зрения можно предположить, что создание потребительской ценности происходит в несколько этапов, на каждом из которых создается определенных результат, имеющий значение для потребителя. Конечная ценность для потребителя обеспечивается взаимодействием всех участников цепочки ценности. Создание потребительской ценности происходит в рамках конкурентной борьбы между производителями.

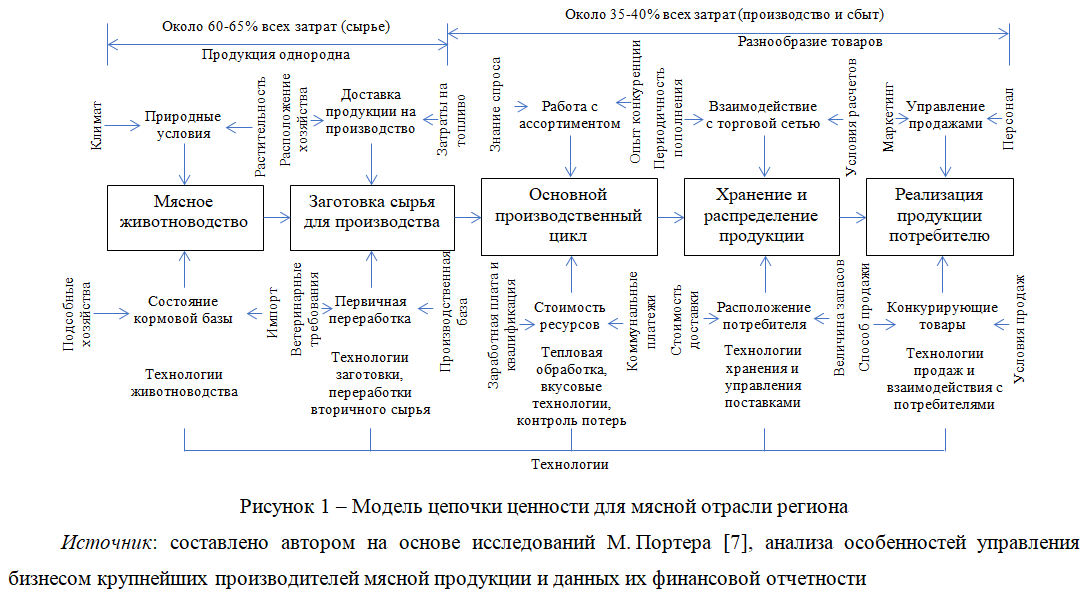

Модель цепочки ценности для мясной отрасли представлена на рисунке 1.

Для лучшего представления о распределении затрат при создании потребительской ценности были использованы данные финансовой отчетности ряда крупнейших производителей мясной продукции в России, действующих на федеральном уровне. Использовано усредненное представление структуры затрат.

Представленная модель цепочки ценностей для мясной отрасли региона позволяет сделать вывод о наличии в ней ряда ключевых элементов, имеющих, преимущественно, технологический характер. Эти элементы влияют на конкурентоспособность как с точки зрения качества продукции, так и с позиций затрат. Наибольшая доля затрат приходится на этапы производства сырья, это непосредственно сельское хозяйство, связанное как с особым характером труда, так и со спецификой производственного цикла, в первую очередь, с продолжительностью выращивания молодняка. Конкурентоспособность хозяйств, занимающихся производством сырья, зависит как от природно-климатических условий, так и от кормовой базы. Преимуществами обладают животноводческие фермы, расположенные в благоприятных климатических условиях и имеющие независимую кормовую базу. Поскольку на российскую экономику отрицательное влияние оказало ослабление рубля, конкурентоспособность хозяйств, использующих импортные корма, существенно снизилась.

Данное звено обеспечивает сырьем производство мясной продукции. На конкурентоспособность конечного товара влияют такие факторы как затраты, поскольку они переносятся на цену конечного продукта, и качество сырья.

Следующий этап создания потребительской ценности связан с переработкой сырья. На этом этапе создается готовый продукт, главной ценностью для потребителя является разнообразный ассортимент продукции при ее приемлемых потребительских свойствах. С технологической точки зрения весьма существенное влияние на затраты оказывают современные технологии контроля расходования сырья, производительность оборудования, а также вкусовые технологии.

Продукция мясной отрасли производится в значительных объемах, поэтому необходимо регулировать материальные потоки, что соответствует звену цепочки ценности «Хранение и распределение продукции». На этом уровне ценность для потребителя создается за счет соблюдения условий хранения, в особенности, с точки зрения свежести товара. Непосредственное значение, как и последующий этап реализации продукции мясной отрасли, данное звено имеет с позиций доведения продукции до потребителя.

Завершающим является этап продажи продукции мясной отрасли, на этом этапе потребительская ценность определяется возможностью выбора, а также свойствами предлагаемого товара. С технологической точки зрения такие факторы как способы и условия продажи, особенно с позиций сохранности продукции, могут создавать дополнительную ценность.

Как указывает М. Портер, при создании конкурентных преимуществ желательно ориентироваться на их конкретный вид, в противном случае возникает ситуация «застрявших посередине», а такая конкурентная стратегия неэффективна [7].

Представленная модель цепочки ценности для мясной отрасли позволяет несколько уточнить эти положения. Существуют технологические факторы, влияют они, главным образом, на затраты производителей. В каждом из звеньев эти технологические преимущества различаются, поэтому существует возможность концентрации, позволяющая эффективно управлять затратами. Это основа внутренних преимуществ. При наличии специфических факторов, определяющих конечные характеристики мясной продукции, создается возможность управления внешними преимуществами товаров.

В мясной отрасли региона производители, испытывая влияние конкуренции производителей федерального уровня, в любом случае вынуждены снижать затраты, но это только необходимое условие конкурентоспособности продукции конкретных производителей в мясной отрасли. В противном случае продукция оказывается невостребованной потребителем из-за высокой цены. Реальная конкурентоспособность обеспечивается дифференциацией товара, если ассортиментом и потребительскими свойствами, что связано с внешними преимуществами. Имея возможность выбора на завершающем этапе создания ценности, потребитель предпочитает продукт, лучшим образом соответствующий его предпочтениям. Поэтому более эффективной конкурентной стратегией в мясной отрасли является использование внешних преимуществ, но только при условии эффективного управления затратами. Эффективность управления затратами не является внутренним преимуществом, это только необходимое условие конкурентоспособности. Данные положения подтверждаются результатами эмпирического исследования.

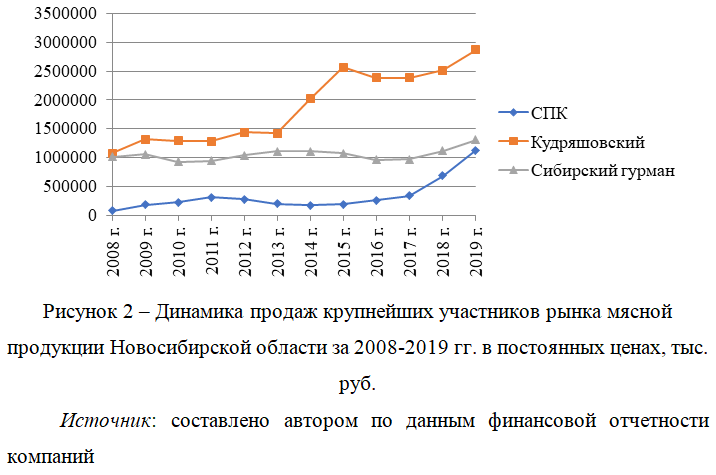

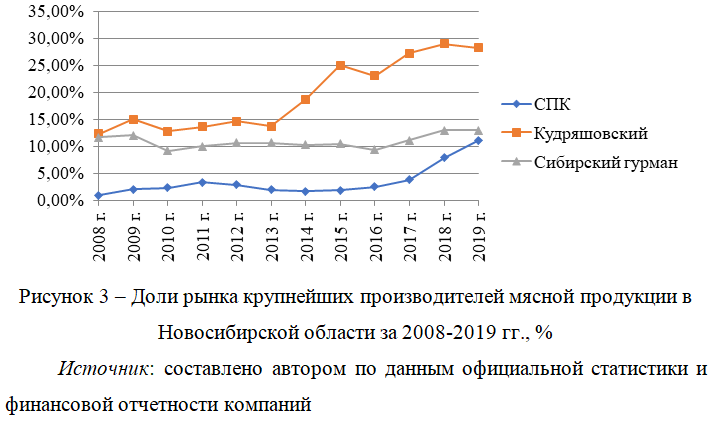

Результаты и обсуждение. К крупнейшим участникам относятся компании, доля рынка которых на момент проведения исследования превышает 10%. В Новосибирской области к ним относятся ООО «Кудряшовский мясокомбинат» (входит в холдинг АО «Сибагро»), ООО «Сибирский Гурман» (независимый участник) и ООО «СПК» (входит в холдинг ООО «РМП»).

Динамика продаж этих компаний представлена на рисунке 2. Крупнейшим производителем мясной продукции является ООО «Кудряшовский мясокомбинат» (в 2019 году доля рынка составила 28,30%), а наиболее активно продажи увеличивает ООО «СПК» (увеличение продаж в постоянных ценах за 2008-2019 гг. в 14,46 раза). Стратегии этих участников мясной отрасли схожи. Основу бизнеса ООО «Кудряшовский мясокомбинат» первоначально составил крупнейший свиноводческий комплекс в Сибири, построенный по современным технологиям (фактор эффективности контроля затрат и низкой себестоимости сырья). С момента создания этот производитель пользовался таким преимуществом как наличие кормовой базы в виде подсобных хозяйств, что стало ключевым фактором эффективного управления себестоимостью. Первоначально этот производитель занял лидирующее положение на региональном рынке именно как поставщик сырья для производств.

С 2015 года начато производство пельменей, что стало реакцией руководства компании на кризис в экономике. Решение обеспечило рост конкурентоспособности компании (стабилизация продаж в условиях кризиса, роста продаж в постоянных ценах за 2015-2019 гг. на 11,82%). В настоящее время производится более 100 наименований готовой продукции и полуфабрикатов. В настоящее время ведутся инвестиции в бренд, развивается фирменная торговая сеть, что позволяет ООО «Кудряшовский мясокомбинат» завершить вертикальную интеграцию.

Основной характеристикой ООО «Сибирский Гурман» является стабильность положения на рынке. Обращаясь к истории развития бизнеса этой компании, можно отметить, что созданное еще в 1995 году в Омске производство в 2009 году было перенесено в Новосибирск. Это обеспечило ООО «Сибирский Гурман» создание такого конкурентного преимущества как близость к потребителю, поскольку Новосибирск обладает существенно более высокой емкостью рынка по сравнению с Омском. Помимо этого, Новосибирск является одним из крупнейших транспортных узлов, обеспечивая возможности поставки продукции не только в другие российские регионы, но и на зарубежные рынки.

Именно сочетание выгодного размещение производства и логистики составило основу бизнеса ООО «Сибирский Гурман». Этот производитель, в отличие от других крупнейших участников мясной отрасли, не является вертикально-интегрированным бизнесом. Он концентрируется на таких аспектах как переработка сырья и логистика, активно проводится модернизация производственных мощностей, позволяющая контролировать затраты. С рыночных позиций ООО «Сибирский Гурман» ориентируется на эффективное управление портфелем брендов. Не располагая фирменной торговой сетью, каждый новый продукт он выводит под брендом третьего уровня, включенным в один из брендов второго уровня, соответствующим товарной группе. Этот производитель реализует стратегию производственной концентрации, создавая преимущества в сфере переработки мясного сырья и логистики. Третьим по объемам продаж крупнейшим производителем мясной продукции в Новосибирской области является ООО «СПК» (рис. 3).

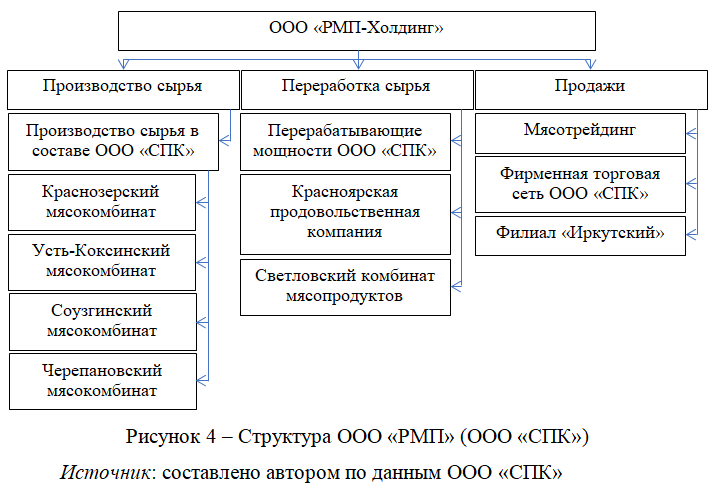

В 2008 году доля рынка этого производителя составляла только 0,89% совокупного объема продаж, но к 2019 году достигла 11,10%. Тем самым ООО «СПК» вплотную приблизился к ООО «Сибирский Гурман» второму по величине конкуренту на рынке мясной продукции, доля которого составила 12,96%. ООО «СПК» действует с 1994 года, бизнес начинался как небольшой цех по переработке мяса, а с 2004 года началась вертикальная интеграция, осуществлявшаяся путем слияний и поглощений. Стала создаваться единая производственная структура, сегодня действующая на рынке как ООО «РМП», в составе которой представлены не только фермы, выращивающие молодняк, подразделения, перерабатывающие сырье и фирменная торговая сеть, но и ООО «Мясотрейдинг». Основной функцией этого подразделения ООО «РМП» является координация объемов поставок продукции в различные регионы России и управление логистикой. В этом бизнес ООО «СПК» схож с ООО «Сибирский Гурман», хотя столь очевидных выгод, как для второго по величине производителя мясной продукции, логистический бизнес не несет. В любом случае, ООО «СПК» реализует стратегию вертикальной интеграции, что подтверждается данными рисунка 4.

Особенностью ООО «СПК» является стремление к более тесной интеграции между подразделениями и развитие производственного бизнеса, ориентированного на близость к потребителю. Это проявляется в приобретении ООО «СПК» в течение 2017-2018 гг. ряда мясокомбинатов в Новосибирской области (Краснозерский и Черепановский мясокомбинаты), тогда как ранее данный производитель использовал только сырье подразделений, расположенных в Алтайском крае (Усть-Коксинский и Соузгинский мясокомбинаты). Этот регион отличается более благоприятными климатическими условиями, но стратегии компании как поставщик сырья он в полной мере не отвечал.

Обращаясь к конкурентной стратегии ООО «СПК», можно отметить, что, как и стратегия ООО «Кудряшовский мясокомбинат», она основана на внешних конкурентных преимуществах, предполагает продуктовую дифференциацию. Для эффективного управления затратами используются современные технологии, основное значение они имеют в сфере переработки сырья, где, на сегодняшний день, ООО «СПК» реализовано ИТ-решение, позволяющее контролировать практически все элементы материальных затрат. Дополнительным преимуществом является гибкая технология производства, основанная на использовании баз данных рецептур и возможности приспособления производственных линий к потребностям рынка за счет создания новой продукции в короткие сроки.

ООО «СПК» имеет наиболее последовательную инвестиционную стратегию. В настоящее время ведется строительство мясоперерабатывающего комбината, которое предполагается завершить в 2022 году. Его мощность составляет 9,4 тыс. т в год (для сравнения производственная мощность ООО «Кудряшовский мясокомбинат» составляет 45 тыс. т в год).

Это решение должно позволить ООО «СПК» усилить конкурентные преимущества, созданные в сфере переработки мясного сырья, а технологические решения, используемые при строительстве предприятия, должны обеспечить повышение эффективности контроля материальных затрат.

Обобщая опыт крупнейших производителей мясной продукции, следует отметить ряд общих характеристик.

Все производители ориентируются на внешние конкурентные преимущества, используя стратегию дифференциации продукции. Все большее значение приобретает управление портфелем брендов.

Каждый из производителей стремится эффективно контролировать производственные затраты за счет современных технологий, причем решающее значение имеют инновации, относящиеся к звену создания потребительской ценности, с которого начинался бизнес компании. Для ООО «Кудряшовский мясокомбинат» это производство сырья, для ООО «Сибирский Гурман» и ООО «СПК» это переработка.

Контроль производственных затрат является необходимым условием конкурентоспособности продукции, но цена не играет решающей роли в создании конкурентных преимуществ, поскольку все крупнейшие производители реализуют стратегию дифференциации.

По отношению к созданию потребительской ценности крупнейшие производители реализуют стратегию вертикальной интеграции с контролем всех ее звеньев, либо стратегию концентрации на производстве.

Крупными участниками признаются производители мясной продукции с долей рынка около 0,1% и более. Такой вывод сделан на основе интервью с руководителями крупнейших производителей мясной продукции Новосибирской области, которым было предложено назвать крупных участников рынка.

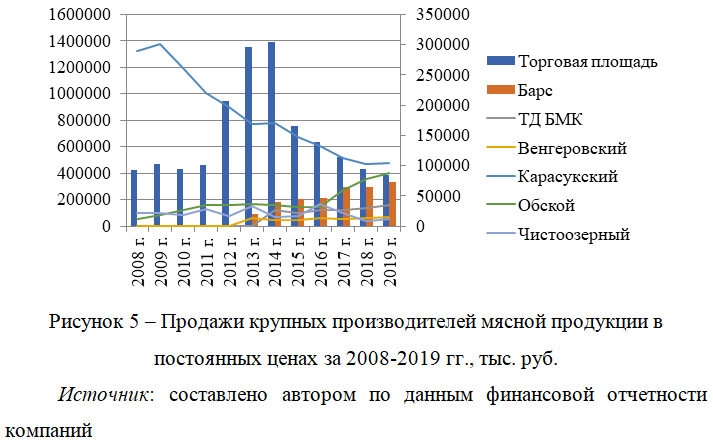

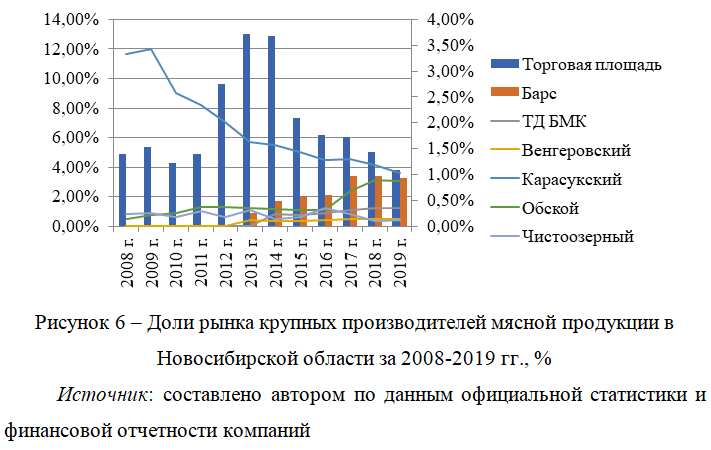

Всего в Новосибирской области представлено семь подобных производителей. Данные о продажах в постоянных ценах представлены на рисунке 5. Динамика продаж, как и конкурентные стратегии крупных производителей существенно различаются между собой. В первую очередь, следует отметить ООО «Торговая площадь». Ранее данный производитель мясной продукции мог быть отнесен к крупнейшим участникам (в 2014 году рыночная доля достигла 12,90%). Он активно наращивал продажи (за 2008-2014 гг. продажи в постоянных ценах возросли на 226,90%), возрастала его доля рынка (в 2008 году она составляла 4,89%, в 2014 году достигла 12,90%). Тем не менее, в условиях экономического кризиса последовал спад продаж, уменьшилась рыночная доля (в 2019 году она составила только 3,81%), что позволяет, на сегодняшний день, отнести данного участника только к крупным производителям мясной продукции.

Причина может быть связана с недостаточной эффективностью конкурентной стратегии. Данный производитель ориентировался, в первую очередь, на сбытовую составляющую бизнеса, активно расширяя фирменную торговую сеть, хотя в составе компании имеются и производственные подразделения. Первоначально именно производство составило бизнес ООО «Торговая площадь», который был начат в 1997 году как небольшой цех по переработке мяса.

В дальнейшем позиции производителя активно усиливались, в первую очередь благодаря высокому качеству продукции, специализации на производстве колбас и мясных полуфабрикатов, активному обновлению ассортимента и свежести товара, представленного в фирменной торговой сети.

Как и крупнейшие производители, ООО «Торговая площадь» ориентировалось на переработку сырья, вертикальной интеграции, направленной на установление контроля в отношении производителей сырья не велось, но проводилась разумная технологическая и инвестиционная политика, которая, в сочетании с высоким уровнем дифференциации продукта, обеспечивала усиление конкурентных позиций на рынке.

Экономический кризис 2014 года привел к необходимости пересмотра конкурентной стратегии ООО «Торговая площадь», которая была основана на диверсификации за счет расширения продуктовой линии (стал развиваться ассортимент, не относящийся к мясной продукции) и усилении роли сбытовой составляющей бизнеса. Результатом стало ослабление конкурентных позиций данного производителя. На сегодняшний день его конкурентная стратегия может быть определена как стратегия развития сбыта.

Опыт данной компании позволяет сделать вывод, что, в условиях конкуренции на рынке Новосибирской области, условием эффективности конкурентной стратегии выступает концентрация на одном из звеньев цепочки ценности, связанном непосредственно с производством мясной продукции.

Это подтверждает опыт ООО «Барс». Компания действует с 2013 года. В этот период доли рынка уже были распределены, действовали крупнейшие производители. Тем не менее, начав деятельность с небольшого производственного цеха, данный участник рынка последовательно наращивал объемы производства, концентрируясь только на переработке сырья. В качестве вспомогательного подразделения действует сбытовая компания, также отвечающая за логистику, но она не играет решающей роли в создании конкурентных преимуществ. Продукция ООО «Барс» дифференцирована, ассортимент расширяется в рамках небольшого количества товарных групп. Особенностью производителя является стремление к централизации производства. В настоящее время его основу составляет современный производственный цех, используемое оборудование дает возможность эффективного управления затратами.

ООО «ТД БМК» располагает производственными мощностями, но основную роль играют логистика и сбыт. Данный производитель ориентируется на стратегию развития сбыта. Если объем продаж ООО «Барс» с момента создания увеличился на 257,49%, то продажи ООО «ТД БМК» в постоянных ценах возросли только на 33,50%. При этом доля рынка ООО «Барс» возросла с 0,89% в 2008 году до 3,27% в 2019 году. Рыночная доля ООО «ТД БМК» увеличилась только с 0,24% в 2014 году до 0,34% в 2019 году (рис. 6).

Среди крупных производителей мясной продукции стратегии развития производства придерживается АО «Венгеровский мясокомбинат». Продажи в постоянных ценах за 2013-2019 гг. увеличились на 12,85%, доля рынка возросла с 0,12% в 2013 году до 0,15% в 2019 году. При создании АО «Венгеровский мясокомбинат» изначально проектировалось как современный производственный комплекс, предприятие стабильно удерживает рыночную долю, обеспечивая приемлемый уровень производственных затрат, но при этом не стремясь к дифференциации продукции. Можно предположить, что именно этот фактор не позволяет производителю наращивать долю рынка.

ООО «Обской мясокомбинат» также придерживается производственной стратегии, но существенно большее внимание руководство уделяет управлению продуктовым ассортиментом. Он сравнительно невелик, но каждая товарная группа представлена под отдельным брендом, ведется обновление ассортимента. Основу развития производства составляет наращивание производственных мощностей, значительное внимание уделяется технологической составляющей. Продажи ООО «Обской мясокомбинат» за 2008-2019 гг. увеличились в 7,47 раза, доля рынка возросла с 0,14% в 2008 году до 0,89% в 2019 году.

Отдельную группу производителей мясной продукции составляют АО «Чистоозерный мясокомбинат» и АО «Карасукский мясокомбинат». Продажи АО «Чистоозерный мясокомбинат» в натуральном выражении за 2008-2019 гг. уменьшились на 41,17%, сокращение продаж АО «Карасукский мясокомбинат» за этот период составило 63,82%. Оба производителя располагают значительными производственными мощностями, но не концентрируются на производстве исключительно мясной продукции, недостаточное внимание уделяется технологической составляющей производства. Эти производители могут быть отнесены к компаниям, реализующим неопределенную стратегию конкурентных преимуществ.

Анализ конкурентных стратегий крупных производителей мясной продукции в регионе позволяет сделать следующие выводы.

На конкурентоспособность крупных производителей, как и крупнейших участников мясной отрасли, существенное влияние оказывает технологическая составляющая, обеспечивающая рациональное управление затратами на производство.

Низкая себестоимость является только необходимым условием конкурентоспособности крупных компаний мясной отрасли, поскольку более эффективно увеличивают продажи и рыночную долю участники, реализующие стратегию продуктовой дифференциации.

Ряд крупных участников контролируют несколько звеньев цепочки ценности, но эффективными следует признать только конкурентные стратегии, связанные с концентрацией на производственной составляющей бизнеса. Существенно менее эффективна концентрация на сбытовой составляющей бизнеса.

Выделены такие конкурентные стратегии как развитие производства, развитие сбыта и неопределенная стратегия. Стратегия развития производства более эффективна с точки зрения конкурентоспособности производителя, если основана на продуктовой дифференциации. Она может обеспечить устойчивые позиции, если компания расширяет производство и ведет дифференциацию продукта, производственная стратегия дает возможность увеличения рыночной доли. Среди крупных производителей именно эта стратегия наиболее эффективна.

Лучшие возможности создает концентрация на звене цепочки ценности, связанном с переработкой сырья, поскольку именно на этом этапе создания потребительской ценности обеспечивается дифференциация продукции.

Для построения карты стратегических групп использовались данные не только о конкурентных стратегиях крупных и крупнейших производителей мясной продукции, но и о других участниках рынка. В частности, было учтено, что на рынке Новосибирской области представлены и производители федерального уровня, хотя их конкурентоспособность не столь велика. В 2019 году 69,54% рынка контролировалось местными производителями, из них 61,96% приходилось на крупных и крупнейших производителей мясной продукции.

Был учтен опыт участия в конкурентной борьбе средних и небольших производителей. Деление условно, оно зависит от объема продаж. К средним производителям отнесены компании с оборотом порядка 100 млн. руб. в год, небольшими признаются производители с объемом продаж менее 50 млн. руб.

На основе анализа конкурентных стратегий, доли рынка и контроля цепочки ценности составлена карта стратегических групп, представленная на рисунке 7.

Крупнейшие производители мясной продукции, как регионального, так и федерального уровня, представляют собой вертикально-интегрированный бизнес, контролирующий всю цепочку создания потребительской ценности. Это означает, что крупнейшие производители могут действовать эффективно только имея возможность управления характеристиками товара и производственными затратами в целом. Исключение составляет только ООО «Сибирский Гурман», не располагающий базой для производства сырья, но, за счет логистики, эффективно контролирующий его закупки. Располагая налаженными связями с поставщиками, этот производитель имеет возможность своевременно удовлетворять потребность производства в сырье надлежащего качества.

Среди крупных производителей контроль цепочки ценности также представлен, но решающую роль в выстраивании конкурентной стратегии играют такие факторы как развитие производства, позволяющее управлять характеристиками товара и составляющее основу стратегии дифференциации, а также использование технологических преимуществ. Они необходимы для эффективного управления материальными затратами как условием востребованности товара потребителями.

Среди средних производителей мясной продукции большинство участников придерживаются развития производства, поскольку эта стратегия обеспечивает, по меньшей мере, устойчивые позиции на рынке и контроль затрат. Компании «Волкова» и «Брюкке» ведут вертикальную интеграцию. Их бизнес начинался как небольшие хозяйства, производившие только сырье, в последующем на базе этих хозяйств были организованы производства готовой продукции. Расширение объемов и дифференциация продукта позволили создать востребованный покупателями ассортимент. В настоящее время в обеих компаниях он активно обновляется. Сегодня эти производители мясной продукции представлены на рынке фирменной торговой сетью.

Большинство небольших производителей мясной продукции придерживаются неопределенной стратегии. Анализ стратегических групп в мясной отрасли позволяет сделать следующие выводы. Для новосибирского рынка эффективной является стратегия дифференциации, она позволяет наращивать объемы продаж, но только при условии достаточного внимания, уделяемого технологической составляющей, необходимой для управления материальными затратами.

Стратегия дифференциации может быть реализована как в рамках вертикальной интеграции, так и в рамках концентрации на производстве. Вертикальная интеграция, основанная на контроле всей или значительной части цепочки ценности, характерна для крупнейших производителей. Стратегия развития производства реализуется как крупными, так и средними участниками рынка.

Производственная стратегия может быть эффективна и без дифференциации, но в этом случае отсутствуют источники для увеличения рыночной доли. Управление конкурентоспособностью должно вестись во взаимосвязи с созданием потребительской ценности, при этом решающее значение для эффективности конкурентной стратегии имеет непосредственно создание продукта, связанное с переработкой сырья, поскольку именно на этом этапе создаются наиболее значимые для потребителя характеристики товара, а производитель, используя технологические факторы, может управлять рентабельностью продаж.

Заключение. Проведенный анализ эффективности конкурентных стратегий в мясной отрасли региона, в целом, подтверждает выдвинутое предположение о необходимости контроля значительной части потребительской ценности либо концентрации на производстве продукции. Стратегии, ориентированные на сбыт либо не связанные с ориентацией на конкретное звено создания потребительской ценности, неэффективны. Даже крупнейшие производители, управляя созданием всей потребительской ценности, тем не менее, продолжают ориентироваться, в первую очередь, на звено создания потребительской ценности, с которого началось развитие их бизнеса.

Более эффективной следует признать стратегию продуктовой дифференциации, поскольку она позволяет увеличивать долю рынка. Если производитель не ориентируется на продуктовую дифференциацию, для него эффективно только развитие производства. Такая производственная стратегия обеспечивает стабильное положение на рынке.

Использование технологической составляющей, прежде всего, инноваций, является необходимым условием конкурентоспособности участников мясной отрасли, но источником конкурентных преимуществ не является. Приемлемая цена, обеспечиваемая за счет контроля материальных затрат, позволяет только довести до потребителя создаваемую производителем мясной продукции ценность, как правило, связанную с дифференциацией. Это подтверждает опыт компаний, придерживающихся стратегии развития производства, но при этом не стремящихся к созданию дифференцированного продукта.

Полученные результаты должны учитываться, в первую очередь, самими участниками мясной отрасли при разработке конкурентных стратегий. В первую очередь, они важны для производителей, придерживающихся неопределенной конкурентной стратегии, поскольку она наименее эффективна. В то же время, технологические преобразования и создание дифференцированного продукта могут обеспечить этим производителям усиления конкурентных позиций на рынке.

Результаты исследования также могут быть использованы региональными властями при разработке инструментов стратегического управления конкурентоспособностью мясной отрасли региона. Сегодня ей оказывается весьма значительная государственная поддержка, но она может стать более эффективной в случае соответствия направлений ее осуществления потребностям производителей мясной продукции, связанным с созданием конкурентных преимуществ.

Региональные власти, управляя конкурентоспособностью мясной отрасли на стратегическом уровне, могут создавать условия для технологической модернизации производств, что является необходимым условием конкурентоспособности конкретных производителей и мясной отрасли в целом. Они способны оказывать поддержку доведению потребительской ценности до конечного покупателя, поскольку, даже создавая дифференцированный и соответствующий предпочтениям потребителей продукт, небольшие производители имеют возможность довести его до конечного покупателя далеко не всегда.

Важным для участия региональных властей в развитии конкурентных преимуществ мясной отрасли на стратегическом уровне является и информационная поддержка производителей. Располагая сведениями о наиболее эффективных конкурентных стратегиях, а также имея возможность формирования конкурентной стратегии при поддержке региональных властей, региональные производители, придерживающиеся сегодня неопределенной стратегии, могут действовать на рынке более эффективно.

Список источников

- Adanguidi J. Analysis of the Profitability and Competitiveness of Rabbit Value Chains in Benin // Journal of Agricultural Science. 2020. Vol. 12. pp. 151-167.

- Beňuš O. Competitiveness of the Czech Meat Industry on the Single Market // European Countryside. 2019. Vol. 11. pp. 12-31.

- Bolila S., Kyrychenko N., Osadchuk I. Customer-oriented technologies for forming the competitive advantages of a meat processing enterprise in the local market // Agrosvit. 2020. № 5. pp. 77-79.

- Chellaiah, R. Advances in Meat Preservation and Safety / R. Chellaiah, M. Shanmugasundaram, J. Kizhekkedath//International Journal of Science and Research (IJSR). 2020. Vol. 9(3). pp. 1499-1502.

- Fernandes A.M., Teixeira O., Rios H.V., Canozzi M.E.A., Schultz G. Insights of innovation and competitiveness in meat supply chains // International Food and Agribusiness Management Association. 2019. № 22(3). pp. 1-16.

- Munkhdelger, B. The Meat Processing Industry in Mongolia / B. Munkhdelger//International Journal of Scientific and Research Publications (IJSRP). 2020. Vol. 10. pp. 99-103.

- Porter M. Competitive strategy. Methods of analysis of industries and competitors. – M.: Alpina Publisher, 2020. – 608 p.

- Shishkina, N.S. Quick freezing of plant products, meat and meat-and-plant products using complex technologies / N.S. Shishkina, O.V. Karastoyanova, N.I. Fedyanina, D.V. Zhuravskaya-Skalova, A.A. Gryzunov//Meat Industry Journal. 2020. Vol. 4. pp. 10-14.

- Slobozhanin D.M., Afanaseva T.A. Estimation of the competitiveness of the meat industry on the example of the Novosibirsk region // APK: Ekonomika, upravlenie. 2020.No. 9. pp. 82-91

- Tul-Krzyszczuk A., Jankowski P. The Impact of Innovation on the Global Competitiveness of Polish Meat and Dairy Enterprises // Zeszyty Naukowe SGGW w Warszawie – Problemy Rolnictwa Światowego. 2019. Vol. 19(34). PP. 120-132.

Для цитирования: Слобожанин Д.М., Афанасьева Т.А., Кузьмина Е.С. Взаимосвязь цепочки ценности и эффективности конкурентных стратегий участников мясной отрасли региона // Московский экономический журнал. 2022. № 3. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-3-2022-56/

© Слобожанин Д.М., Афанасьева Т.А., Кузьмина Е.С., 2022. Московский экономический журнал, 2022, № 3.