УДК 330.142.2-047.44

DOI 10.24411/2413-046Х-2020-10169

АНАЛИЗ КОНЦЕНТРАЦИИ КАПИТАЛА КОРПОРАТИВНОЙ ОРГАНИЗАЦИИ КАК ГАРАНТИЯ УСТОЙЧИВОГО РАЗВИТИЯ

ANALYSIS OF CONCENTRATION OF CAPITAL OF CORPORATE ORGANIZATION AS A GUARANTEE OF SUSTAINABLE DEVELOPMENT

Шавандина Ольга Александровна, кандидат экономических наук, доцент, доцент кафедры теории и истории государства и права, ФГБОУ ВО «Алтайский государственный университет», г. Барнаул, Россия

Филиппова Татьяна Аркадьевна, кандидат юридических наук, доцент, заведующий кафедрой гражданского права, ФГБОУ ВО «Алтайский государственный университет», г. Барнаул, Россия

Коваленко Екатерина Юрьевна, кандидат юридических наук, доцент кафедры гражданского права, ФГБОУ ВО «Алтайский государственный университет», г. Барнаул, Россия,

Харинова Ольга Васильевна, кандидат экономических наук, доцент кафедры международных экономических отношений, ФГБОУ ВО «Алтайский государственный технический университет им. И.И. Ползунова», Россия, Барнаул

Shavandina O.A., shao07@rambler.ru

Filippova T.A., philippovata@mail.ru

Kovalenko E.Yu., ekov_@mail.ru

Kharinova O.V., harinova.olga@mai.ru

Аннотация. Статья подготовлена по материалам выступления авторов на международной научной конференции «Устойчивое развитие трансграничных регионов», которая проходила в Алтайском государственном университете 19-20 апреля 2019 г. Статья посвященаразвитию методики анализа уставного (акционерного) капитала корпоративной организации,с целью установления степени участия каждого акционера в деятельности соответствующего идентифицированного компонента бизнеса. Учитывая сложную структуру акционерного капитала, авторы приходят к выводу, что его анализ должен быть дополнен: ранжированием акционеров, модифицированными коэффициентами концентрации капитала и квадратичной формы, позволяющими установить доминирование собственников (акционеров), которые оказывают существенное влияние на менеджмент, игнорируя запросы и мнения других участников компонентов бизнеса, входящих в периметр консолидации.

Summary. The article was prepared on the basis of the authors ’presentation at the international scientific conference“ Sustainable Development of Cross-Border Regions ”, which was held at Altai State University on April 19–20, 2019. The article is devoted to the development of a methodology for analyzing the authorized (share) capital of a corporate organization in order to establish the degree of participation of each shareholder in the activities of the relevant identified component of the business. Given the complex structure of share capital, the authors conclude that its analysis should be supplemented by: ranking of shareholders, modified capital concentration coefficients and quadratic form, allowing to establish the dominance of owners (shareholders), which have a significant impact on management, ignoring the requests and opinions of other participants business components included in the perimeter of consolidation.

Ключевые слова: корпоративная организация, акционерный капитал, концентрация капитала, квадратичная форма концентрации капитала.

Keywords: corporate organization, equity, concentration of capital, quadratic form of concentration of capital.

1. Введение. На протяжении последних лет российская экономика претерпела значительные изменения. В среде российского предпринимательства окончательно оформилась уверенность в необратимости осуществленных в России экономических преобразований, заметно расширилась интеграция в международные финансово-экономические отношения, активизировалось присутствие российского бизнеса на мировых рынках, начали создаваться трансграничные корпорации.

В современных экономических условиях нашего региона наиболее удобной корпоративной формой ведения бизнеса выступают хозяйственные общества: акционерное общество и общество с ограниченной ответственностью. Акционерные общества обладают целым рядом преимуществ, которые выделяют их из числа других форм ведения бизнеса. К ним может быть отнесено ограничение рисков инвесторов стоимостью принадлежащих им акций, возможность привлечения дополнительных капиталов посредством выпуска дополнительных акций, облигаций, сохранение юридической личности при изменении состава участников, передача акций другим лицам без каких-либо разрешительных процедур со стороны акционерного общества и других акционеров, отсутствие ответственности акционеров по обязательствам общества. Перечисленные характеристики делают акционерные общества привлекательной организационно-правовой формой осуществления крупного бизнеса различными корпоративными организациями, в том числе и их объединениями: холдингами, финансово-промышленными группами, транснациональными, трансграничными корпорациями и другими, желающими консолидировать свой капитал.

Глобализация рынка капитала, интеграция российской экономики в мировое сообщество, возникновение новых форм хозяйствования сделали актуальными для обсуждения вопросы формирования и анализа уставного (акционерного) капитала. Эффективное управление компанией напрямую зависит от взаимоотношений между акционерами, а также между держателями акций и исполнительным органом корпоративной организации. Как отмечает Миллон Д., конфликты между крупными и мелкими акционерами, подчинение себе воли других акционеров, получение информации о деятельности хозяйствующего субъекта негативно влияют на эффективность бизнеса. Д. Миллон утверждает, что корпоративный менеджмент является агентом акционеров и в пределах корпорации привилегированная роль принадлежит именно акционерам [1].

2. Материалы и методы. В процессе создания акционерного общества, как и любого хозяйственного общества, происходит формирование его уставного капитала за счет объединения имущественных вкладов участников. Подобным образом происходит концентрация капитала и закрепление его за самим юридическим лицом. Акционерная форма ведения бизнеса, позволяя разрозненным собственникам объединять средства для совместного ведения хозяйственной деятельности, обладает возможностью высокой концентрации капитала в целях расширения масштабов производства, повышения конкурентоспособности и получения большей прибыли. Акционерный (уставный) капитал может быть сформирован за счет любых инвесторов: зарубежных организаций и физических лиц, государственных организаций РФ, юридических и физических лиц, являющихся резидентами РФ. Каждый инвестор преследует собственные цели, участвуя в деятельности акционерного общества, и предполагает получить определенные экономические выгоды.

С другой стороны, проблемы формирования и анализа уставного (акционерного) капитала корпоративной (трансграничной) организации должны рассматриваться с точки зрения инвестиционной привлекательности и финансовой устойчивости компании. В настоящий момент не существует единой методики, которая бы содержала конкретный список показателей, позволяющих однозначно интерпретировать полученные в ходе анализа результаты. Так в зарубежных странах разработано множество экономико-математических моделей, которые описаны в работах Э. Альтмана, М. Гольдера, Д. Фулмера, А. Стрикленда и др. [2]. Эти ученые стали классиками, так как использовали богатый математический и статистический аппарат при исследовании экономических проблем. Работы авторов не потеряли актуальность по настоящее время.

Указанные проблемы представляют научный интерес и для российских ученых-экономистов. В этой связи заслуживают внимание труды Шеремета А.Д., Савицкой Г.В., Шариповой Л.И. и др. [2].

Однако, процессы, происходящие в мировой экономике в настоящее время (развитие интегрированных структур, создание единого информационного пространства и пр.) диктуют требования по модернизации подходов к анализу акционерного капитала корпоративной организации, с целью повышения роли и значения совета директоров и менеджмента компании. По мнению У. Баффетта, акционеры должны воздействовать на менеджмент для максимизации своих финансовых интересов [3]. Эффективность использования уставного (акционерного) капитала определяется показателем прибыли, обусловливая уровень и степень влияния собственников на управление соответствующего компонента бизнеса.

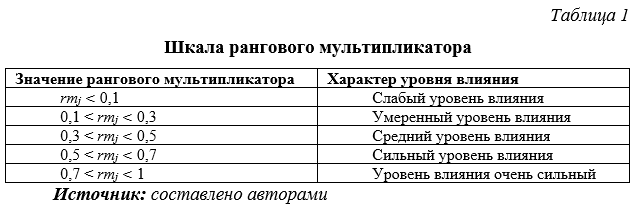

Для определения уровня влияния акционеров и инвесторов на менеджмент компании выполним ранжирование всех держателей акций. Собственнику, имеющему наибольшую долю в уставном (акционерном) капитале, поставим в соответствие наибольшее значение ранга (Rj), акционеры, владеющие равным количеством акций, должны иметь равные ранги.

Обозначим через rmj – значение рангового мультипликатора, соответствующее j-му акционеру, инвестору (формула 1):

Значение рангового мультипликатора (0 < rmj < 1) будет определять уровень влияния в соответствии таблицей 1.

Следующий показатель, который, по мнению авторов, подлежит обязательному мониторингу, это концентрация капитала, который определяет степень участия каждого акционера в деятельности корпоративной организации. Уставный (акционерный) капитал вертикально интегрированной компании имеет сложную структуру и может быть представлен резидентами и нерезидентами РФ. Концентрация акционерного капитала – это сумма долей участников (акционеров) каждого компонента бизнеса, входящего в периметр консолидации (формула 2):

– доля акционерного капитала, для организации в целом составляет 100%;

– акционерный капитал, представленный зарубежными организациями;

– акционерный капитал, представленный физическими лицами, нерезидентами РФ;

– акционерный капитал, представленный государственными организациями РФ;

– акционерный капитал, представленный юридическими лицами, резидентами РФ;

– акционерный капитал, представленный физическими лицами, резидентами РФ.

Наибольшие значения долей определяют степень влияния, в том числе и финансового, на принятие управленческих решений. Эти решения могут быть простимулированы определенным объемом государственной поддержки, продвижением продукции данного компонента бизнеса на внутреннем или внешнем рынке. Коммерческие структуры, имеющие долю в уставном (акционерном) капитале, могут участвовать в разрешении кризисных ситуаций на мировом уровне (как правило, нерезиденты РФ) и нивелировать негативные явления отраслевого характера (резиденты РФ). Используя коэффициент концентрации капитала и ранговые мультипликаторы, можно оценить влияние ранга каждого акционера (собственника) на соответствующие доли уставного (акционерного) капитала корпоративной организации (формула 3).

Таким образом, оценка уставного (акционерного) капитала с использованием рангового мультипликатора должна стать, по мнению авторов, частью финансового анализа деятельности компании в целом и идентифицированных компонентов бизнеса, входящих в периметр консолидации.

3. Результаты. Применение методов эмпирического исследования позволяют провести сравнение подходов к анализу акционерного капитала корпоративной организации. Корректировка методики проведена на основе приемов экономико-математического моделирования.

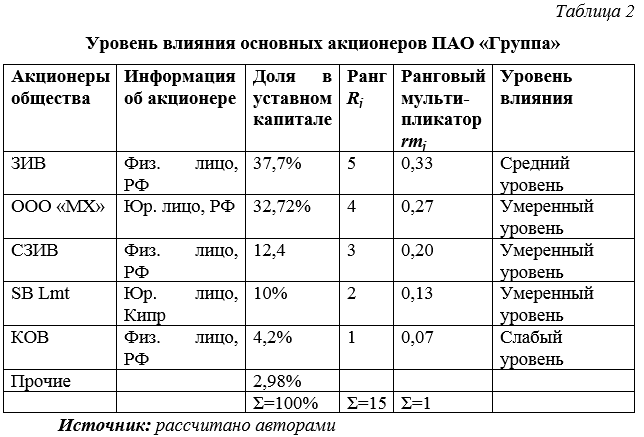

Используя данные консолидированной финансовой отчетности, представленной на сайте транснациональной корпорации ПАО «Группа», выполним оценку уровня влияния акционеров, инвесторов, держателей акций на менеджмент компании.

Отметим, что компания ведет свою деятельность в металлургической и угледобывающей областях, производя железорудный концентрат, сталь, прокат, ферросплавы и коксующийся уголь. Деятельность отраслей присутствия ПАО «Группа» отличается высокой степенью конкуренции и цикличности. Любой спад в указанных отраслях на местном или международном уровне может неблагоприятным образом сказаться на результатах деятельности и финансовом положении Группы.

Основные акционеры ПАО «Группа», их доля в уставном капитале, ранг и ранговый мультипликатор представлены в таблице 2.

Результаты расчетов свидетельствуют о том, что наибольший ранг и как следствие средний уровень влияния на менеджмент компании имеет резидент РФ, условно обозначенный «ЗИВ». Его доля в уставном капитале на 5% превышает долю ближайшего по рангу акционера (ООО «МХ»), но эти 5% определяют для «ЗИВ»-акционера уже следующий уровень влияния. Диапазон умеренного влияния достаточно широк, почти 23 процентных пункта (от 10% до 32,72% уставного капитала) [4].

Показатель концентрации капитала для 5-ти основных акционеров составляет:

CK(5)=97,02

Стоит отметить, что значительную часть (70,42%) в указанном показателе занимает доля 2-ух основных участников («ЗИВ» и ООО «МХ»). Если суммировать их ранговые мультипликаторы (0,33+0,27=0,6), то уровень совместного влияния будет характеризоваться уже как сильный в соответствии с таблицей 1.

Рассмотрим показатель концентрации капитала, скорректированный на соответствующие каждому собственнику значения ранговых мультипликаторов.

CKrm=0,33×37,7+0,27×32,72+0,20×12,4+0,13×10+0,07×4,2

CKrm=12,441+8,8344+2,48+1,3+0,294

CKrm=25,3494

Около половины (49,1%) скорректированного показателя концентрации капитала составляет первое слагаемое, которое соответствует первому в списке акционеру «ЗИВ». Это обусловливает повышенное, но «скрытое» влияние собственника «ЗИВ» на менеджмент компании при решении заинтересованных вопросов. С другой стороны, влияние акционеров, имеющих долю менее 13% уставного капитала, уменьшается за счет корректировки на ранговый мультипликатор, обеспечивая рост уровня влияния первого в иерархии собственника.

Таким образом, анализ концентрации капитала, имеющий фрагментарный характер, не учитывающий ранговых мультипликаторов, может выступать инструментом влияния собственников (акционеров) при принятии решений по управлению корпоративной организацией в целом и/или компонентов бизнеса, входящих в периметр консолидации.

4. Дискуссия. Методы системного анализа и сравнительного правоведения позволяют перейти к обсуждению теоретических положений о понятии акционерного (уставного) капитала, его стоимостном выражении и эффективности его использования.

Согласно п.1 ст.99 Гражданского кодекса РФ и п.1 ст.25 Закона об акционерных обществах уставный капитал акционерного общества составляется из номинальной стоимости его акций, приобретенных акционерами. По мнению ученых, понятие «уставный капитал» носит условный характер — это денежное выражение стоимости имущества, которое должно иметь создаваемое акционерное общество безотносительно к объектам, входящим в его состав, и ниже уровня которого не должна снижаться стоимость его чистых активов [4]. Юридическое понятие уставного капитала представляет собой общую сумму компенсации, полученную корпорацией в обмен на выпущенные акции с учетом формальных ограничений, касающихся типа и размера оплаты акций.

Особое внимание, которое уделяется формированию уставного капитала, связано с теми функциями, которые он выполняет. Традиционно называют три основные функции уставного капитала: 1) стартовая — внесенное в оплату вклада имущество составляет материальную базу для деятельности общества при его возникновении и при дальнейшем функционировании; 2) гарантийная — общество несет перед кредиторами ответственность в пределах принадлежащего ему имущества, которое не может быть меньше уставного капитала; 3) распределительная — уставный капитал представляет собой величину, через которую определяется степень участия акционеров общества в его деятельности. Зная долю (количество акций) каждого участника в уставном капитале, можно выявить его влияние на общем собрании и количество голосов, принадлежащих ему, а также размер причитающегося ему дохода от прибыли общества [2]. Объем правомочий участников хозяйственного общества определяется пропорционально их долям в уставном капитале (ст.66 ГК).

Понятие уставного капитала акционерного общества в качестве юридической категории закреплено в законодательстве многих стран континентальной Европы и тесно связано с категориями номинальной стоимости акций и количеством размещенных акций. Порядок образования и изменения уставного капитала также определяется законодательством. Его величина фиксируется в уставе общества и не может быть ниже минимального значения, предусмотренного законом. Российское законодательство об акционерных обществах, относящееся к континентальной (романо-германской) системе права, устанавливает жесткие требование о полном размещении уставного капитала в момент учреждения общества.

Согласно ст. 26 Закона об акционерных обществах минимальный размер уставного капитала публичного общества составляет 100 тыс. руб., а непубличного — 10 тыс. руб.

В американском корпоративном праве, напротив, отсутствует понятие, тождественное уставному капиталу российского акционерного общества. Наиболее близким понятием, соответствующим концепции уставного капитала, является акционерный капитал предпринимательской корпорации [5]. В середине XX века Американская ассоциация юристов ввела этот термин в практику в связи с внесением в 1980 году изменений в Модельный закон о коммерческих корпорациях 1946 года, опубликованных в 1984 г. (Revised Model Business Corporation Act — RMBCA). Модельный закон в редакции 1984 года закрепил и развил нововведение, шокирующее своей радикальностью, ликвидировав такие традиционные для акционерного права понятия, как акционерный (по терминологии российского права — уставный) капитал и номинальная стоимость акций. Официальный комментарий объясняет эту новеллу тем, что «ученые и практики давно уже пришли к выводу, что правовые нормы, связанные с понятиями «номинальной стоимости акции» и «акционерного капитала», являются не только очень сложными и запутанными, но также не могут выполнить первоначальной цели защиты кредиторов и акционеров-владельцев привилегированных акций. Напротив, эти нормы вводят в заблуждение держателей акций, ибо создают у них ложное впечатление обеспечения правовой защиты». Следует заметить, что такой подход является более гибким, но создает опасность злоупотреблений [5]. Таким образом, в США основной задачей капитала корпорации является не защита интересов кредиторов, а ограничение возможностей распределения имущества корпорации между ее членами путем его сохранения для случаев несостоятельности. Интересы кредиторов защищаются с помощью самостоятельно оформляемого конкретными кредиторами обеспечения договорных обязательств корпорации перед ними.

Так как защита интересов кредиторов в англо-американском праве осуществляется только в период наступившей или грозящей неплатежеспособности, такая система, по сути, выступает «системой последующего (ex post) контроля», в отличие от континентального права, где концепция твердого уставного капитала корпорации представляет собой «систему предварительного (ex ante) контроля». При этом, как отмечается в литературе, попытки замены традиционного механизма «предварительного контроля», связанного с системой «твердого капитала», механизмом «последующего контроля», определяемого законодательством о банкротстве, должны учитывать, что «процесс несостоятельности представляет собой ситуацию, в которой как раз и прекращают действовать правила общего имущественного права», а это обстоятельство с гражданско-правовых позиций делает содержание рассматриваемых систем несопоставимыми [6].

Континентальная правовая традиция основана на четком понимании того, что тот, кто не вносит в создаваемую корпорацию минимальный капитал, по существу учреждает ее за счет кредиторов, а тот, кто не хочет вносить в ее капитал денежные средства, учреждает ее как минимум опасной для кредиторов. Для континентального европейского права присуща мысль о том, что ограниченная ответственность имеет свою цену в виде обязательных требований к вкладам в имущество корпорации, поддержании его на определенном уровне, соблюдению обязательных предписаний относительно защиты интересов кредиторов и мелких вкладчиков, публичности ведения дел [7]. Континентальный принцип «твердого уставного капитала» основан на европейской традиции торгового сословия, привыкших вести дела осторожно, как того требует положение уважаемого купца [7]. Практически в странах романо-германского правовой семьи требование о наличии твердого уставного капитала выступает важным средством защиты кредиторов, миноритариев, а также менеджмента и мажоритариев, так как в случае банкротства корпорации исключается дополнительная их ответственность перед кредиторами собственным имуществом. Как видно, наличие в законодательствах стран романо-германского права требования о миниальном размере уставного капитала, согласованные с правовыми нормами о несостоятельности, об учете и аудите и другими, обеспечивает выполнение функций, направленных на ведение добросовестной и разумной предпринимательской деятельности. Поэтому предложение об отмене минимального размера уставного капитала корпорации подверглось критике в германской юридической литературе [6].

Несмотря на тенденцию к отмене уставного капитала в США и эффективное выполнения его функций другими институтами, корпоративное право в России по-прежнему разделяет традиции континентального права в отношении уставного капитала. Более того, в Концепции развития гражданского законодательства РФ были предложены меры, позволяющие в рамках существующих правовых традиций повысить эффективность уставного капитала, в том числе путем увеличения его размера. Однако в рамках реформы корпоративного законодательства последних лет минимальный размер уставного капитала для хозяйственных обществ было решено оставить прежним.

5. Заключение. Таким образом, при выборе организационно правовой формы и размера уставного капитала трансграничной компании может быть принята во внимание методика анализа концентрации капитала, скорректированная на ранговые мультипликаторы, характеризующие уровни влияния собственников (акционеров).

Формула (3) является модификацией основной формулы концентрации капитала. Она учитывает значимость долей отдельных, как правило, основных участников компании и уровень их влияния на управление идентифицированными компонентами бизнеса, которые входят в периметр консолидации.

Следует выделить основные характеристики методики анализа концентрации капитала с учетом ранговых мультипликаторов:

- методика базируется на комплексном, многомерном подходе к оценке финансовой деятельности корпоративной организации;

- оценка осуществляется на основе данных консолидированной бухгалтерской отчетности, которая носит публичный характер;

- оценка концентрации капитала соответствует, в том числе, целям управленческого (внутрихозяйственного) анализа, так как характеризуют уровень влияния собственников на менеджмент всех компонентов бизнеса, входящих в периметр консолидации;

- ранжирование акционеров выполняется как в пространстве, то есть в сравнении с другими собственниками, так и во времени, то есть в определенный период;

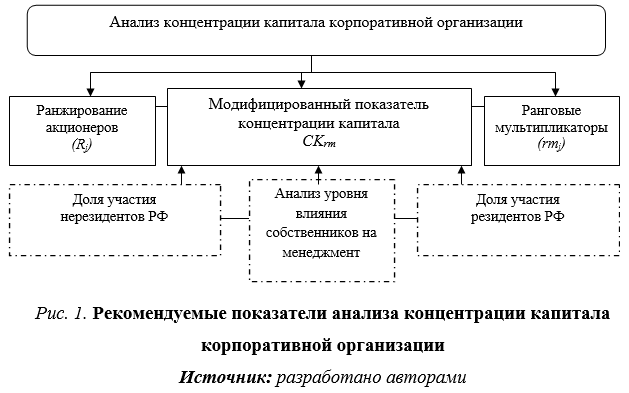

- используется гибкий вычислительный алгоритм, реализующий возможности экономико-математического моделирования. Анализ концентрации капитала корпоративной организации должен быть дополнен ранжированием собственников (акционеров) и ранговыми мультипликаторами с целью определения степени участия и уровня влияния каждого акционера на менеджмент идентифицированных компонентов бизнеса, входящих с периметр консолидации корпоративной организации (рис. 1).

Влияние зарубежных компаний и частных лиц, владеющих акциями корпоративной организации, участие государственного сектора экономики, а также юридических лиц, резидентов РФ, отражено в алгоритме расчета модифицированного показателя концентрации капитала (формула 3).

Кроме коэффициентов концентрации, соответствующих каждому участнику акционерного капитала, можно использовать квадратичную форму, диапазон изменения значений которой значительно шире (формула 4).

– квадратичная форма концентрации капитала или степень концентрации.

Если доли акционерного капитала представлены в формуле в процентах, то значение степени концентрации капитала имеет следующие ограничения:

Данный диапазон разделим на три периода:

1. Если значение степени концентрации капитала колеблется в пределах от 2000 до 10000, то концентрация капитала очень высока. Для данного значения характерно то, что количество акционеров, имеющих доминирующее положение, находится в пределах от 1 до 5, что обусловливает очень высокую степень влияния этих участников (акционеров) на менеджмент соответствующего компонента бизнеса.

2. Если значение квадратичной формы концентрации капитала колеблется в пределах от 1000 до 2000, то концентрация капитала характеризуется средним уровнем. Данному показателю соответствует предельное значение количества акционеров – (5; 10). Степень влияния на принятие управленческих решений значительно снижается, что повышает ответственность менеджеров.

3. Если значение степени концентрации капитала меньше 1000, то концентрация капитала очень низкая. Такая ситуация характерна для большого количества акционеров (больше 10). Влияние участников акционерного капитала несущественно, что обусловливает высокую степень ответственности управляющего персонала в вопросах эффективности менеджмента.

Ситуация, когда деятельность компонента бизнеса, входящего в периметр консолидации, контролирует небольшое количество участников акционерного капитала, не всегда эффективна для корпоративной организации в целом. Доминирующие собственники (акционеры) могут устанавливать требования, удовлетворяющие только их интересам, игнорируя запросы других участников акционерного капитала.

Таким образом, модификация моделей дает возможность анализировать изменения каждого слагаемого, участвующего в алгоритме расчета коэффициента квадратичной формы концентрации, и их влияние на эффективность управления идентифицированными компонентами бизнеса и корпоративной организации в целом.

Литература

1. Миллон, Д. (2014) Закон о первичном акционерном капитале Университет Сент-Томас. Том.10 стр. 1013.

2. Шавандина, О., Макушева, Г., Сулипов, Р. и Холоденко, Ю. (2017) Рейтинговый анализ выявленных сегментов корпоративной организации №51 стр. 5-19.

3. Баффет, У. (2015) Эссе 2015 года об инвестициях, корпоративных финансах и управлении компанией (Alpina Business Books).

4. Филиппова, Т., Шавандина, О., Коваленко, Е. (2019) Анализ концентрации капитала корпоративной организации как залог успешного развития бизнеса // Atlantis Press: достижения в области социальных наук, образования и гуманитарных исследований, вып. 364, с. 64-68.

5. Суханов, Е. (2014) Сравнительное Корпоративное право (Statut) с. 456.

6. Паулюс, К.Г. (2006) Конкурс на право несостоятельности и защиту кредиторов Столица акционерного общества в Европе. Журнал корпоративного и корпоративного права. Спецвыпуск 17. Берлин, стр. 450.

7. Луттер, М. (2006) (Основной) капитал акционерного общества в Европе — Краткий обзор соображений рабочей группы «Капитал в Европе» Капитал акционерного общества в Европе. Журнал корпоративного и корпоративного права. Спецвыпуск 17. Берлин, стр. 19.

Referrences

1. Millon, D. (2014) Radical Shareholder Primacy University of St. Thomas Law Journal. Vol.10. pp1013.

2. Shavandina, O., Makusheva, G., Sulipov, R. and Kholodenko, Y. 2017 Rating Analysis of Identified Segments of a Corporate Organization Revista Espacios Vol. 38 (Nº 51) pp 5-19.

3. Baffett, U. (2015) Essay on investment, corporate finance and company management (Alpina Business Books).

4. Philippova, T., Shavandina, O., Kovalenko, E. (2019) An analysis of the capital concentration of a corporate organization as a guarantee of successful business development // Atlantis Press: Advances in Social Science, Education and Humanities Research, vol. 364, pp 64-68.

5. Suhanov, E. (2014) Comparative Corporate Law (Statut) p 456.

6. Paulus C.G. (2006) The right of insolvency contest and creditor protection The capital of the public limited company in Europe. Journal of Corporate and Company Law. Special Issue 17. Berlin pp 450.

7. Lutter M. (2006) The (fixed) capital of the joint-stock company in Europe — Summary of the considerations of the working group «Capital in Europe» The capital of the joint stock company in Europe. Journal of Corporate and Company Law. Special Issue 17. Berlin pp19.