Научная статья

Original article

УДК 336.71.1

doi: 10.55186/2413046X_2023_8_2_58

«ЗЕЛЕНЫЕ» ОБЛИГАЦИИ В КИТАЕ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

GREEN BONDS IN CHINA: CURRENT STATE AND DEVELOPMENT PROSPECTS

Чжао Шэнь, аспирант кафедры теории кредита и финансового менеджмента, Санкт-Петербургский государственный университет, E-mail: chrishello469@gmail.com

Zhao shen, PHD student of the Department of Credit Theory and Financial Management. St. Petersburg State University, E-mail: chrishello469@gmail.com

Аннотация. В данной статье производится анализ современной «зеленой» политики и текущий статус выпуска «зеленых» облигаций Китая. 22 сентября 2020 года Президент Си Цзиньпин предложил цели «углеродного пика» и «углеродной нейтральности» на 75-й Генеральной Ассамблее Организации Объединенных Наций. Низкоуглеродное развитие и зеленая трансформация стали одним из основных направлений экономического развития Китая в будущем. «Зеленая» облигация относится к облигационному инструменту, который направляет вырученные средства на финансирование или рефинансирование «зеленых» проектов, отвечающих указанным условиям. Зеленые облигации являются одним из важных средств для отечественных инвесторов практиковать зеленое финансирование, и они также являются вторым зеленым финансовым продуктом, который активно продвигается после зеленого кредита. Типы участников рынка облигаций относительно обширны по сравнению с другими финансовыми продуктами. Эмитентами могут быть правительства всех уровней, различные предприятия и различные финансовые институты. Поэтому, когда многие регионы начинают развивать «зеленое» финансирование, они сначала выбирают «зеленые» облигации в качестве первых «зеленых» финансовых продуктов, которые будут продвигаться. Поэтом для достижения целей Китая по «углеродной нейтральности» и «углеродному пику» зеленые облигации, как важный зеленый инструмент, играют важную роль в зеленой финансовой системе Китая и являются движущей силой для реализации «зеленой ». Эта статья посвящена изучению текущей ситуации и будущих тенденций развития «зеленых» облигаций в Китае, и делается вывод о том, что Китай является одним из лидеров на рынке зеленых облигаций, и прогнозируются проблемы, с которыми столкнется Китай при развитии «зеленых» облигаций.

Abstract. This article analyzes the current green policy and the current status of China’s green bond issuance. On September 22, 2020, President Xi Jinping proposed the goals of «peak carbon» and «carbon neutrality» at the 75th United Nations General Assembly. Low-carbon development and green transformation have become one of the main directions of China’s economic development in the future. A green bond refers to a bond instrument that uses proceeds to finance or refinance green projects that meet specified conditions. Green bonds are one of the important vehicles for domestic investors to practice green finance, and they are also the second green financial product that is being actively promoted after green credit. The types of bond market participants are relatively extensive compared to other financial products. Issuers can be governments of all levels, various enterprises and various financial institutions. Therefore, when many regions begin to develop green finance, they first choose green bonds as the first green financial products to be promoted. Therefore, in order to achieve China’s goals of «carbon neutrality» and «carbon peak», green bonds, as an important green instrument, play an important role in China’s green financial system and are the driving force for the implementation of «green». This article is devoted to the study of the current situation and future development trends of green bonds in China, and concludes that China is one of the leaders in the green bond market, and predicts the problems that China will face in the development of green bonds.

Ключевые слова: облигации, финансовая политика, биржа, банки, экология

Keywords: bonds, financial policy, exchange, banks, ecology

Введение. Ряд мер политики «зеленого» финансирования призван стимулировать привлечение большего числа участников как на внутреннем, так и на международном рынках. Для соответствия глобальным принципам «зеленого финансирования», Китаю необходимо предпринимать значимые шаги, которые снимут все вопросы относительно международных стандартов и прозрачности предоставляемой информации.

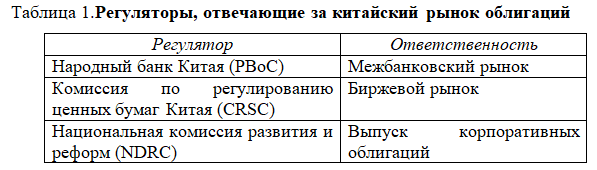

Зеленые финансы и политика зеленых облигаций Китая. В сентябре 2015 года Центральный комитет Коммунистической партии Китая и Государственный совет опубликовали свой Общий план реформы системы экологической цивилизации, в котором рекомендовалось «провести исследование по выпуску «зеленых» облигаций банками и предприятиями, поощрять преобразование и внедрение активов финансирования зеленого кредита» [2]. Следовательно, регулирующие органы и торговые платформы на китайском рынке облигаций разработали различные продукты «зеленых» облигаций, что привело к быстрой эволюции китайского рынка «зеленых» облигаций. В таблице 1 ниже представлены органы, отвечающие сегодня за рынок облигаций Китая с указанием зон их ответственности.

В декабре 2015 года Народный банк Китая (PBoC) выпустил знаковый программный документ для зеленого финансового рынка (Извещение НБК 2015 №39), в котором содержатся рекомендации по выпуску «зеленых» финансовых облигаций на рынке межбанковских облигаций и отмечается официальный запуск рынка зеленых облигаций Китая.

Наряду с этим объявлением был опубликован Каталог одобренных проектов «зеленых» облигаций (издание 2015 г.), который в качестве первого национального стандарта «зеленых» облигаций стал важным ориентиром для эмитентов и посредников «зеленых» облигаций в следующие пять лет [6]. Каталог был обновлен в 2021 году.

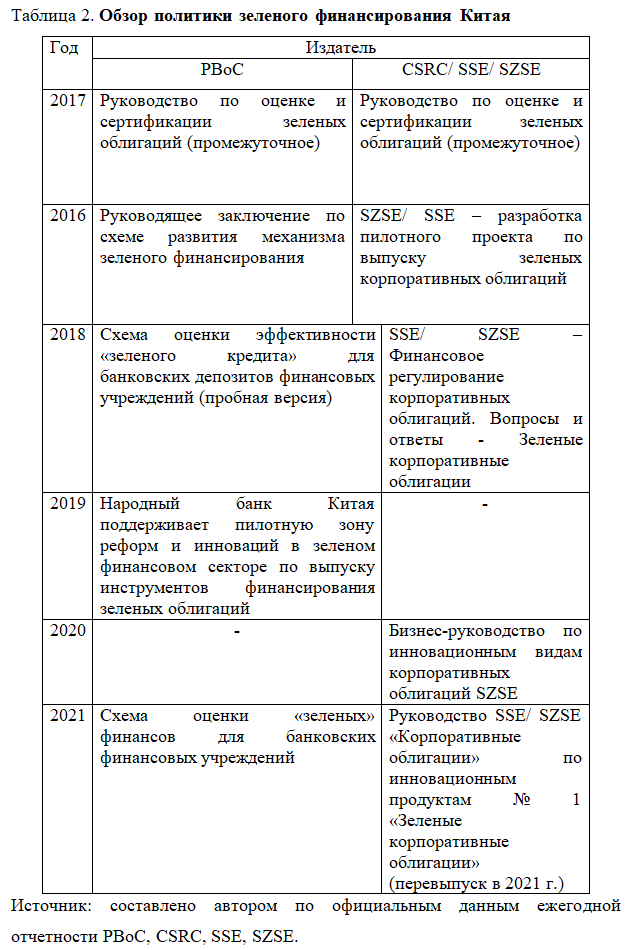

В марте 2017 года Комиссия по регулированию ценных бумаг Китая (CSRC) выпустила Руководство по поддержке развития «зеленых» облигаций, в котором объяснялись требования к «зеленым» корпоративным облигациям и «зеленым» ценным бумагам, обеспеченным активами, и была создана «зеленая» платформа для повышения скорости и простоты выпуска корпоративных «зеленых» облигаций [7]. Подробный обзор документов политики «зеленых» финансов, выпущенных PBoC, CSRC, а также Шанхайской (SSE) и Шэньчжэньской (SZSE) фондовыми биржами, представлен в таблице 2 ниже.

Обещание «зеленых» облигаций заключается в том, что доходы от них пойдут на экологически чистое использование, такое как ветряные электростанции, солнечные проекты или гидроэнергетика [4].

В качестве глобальных стандартов «зеленого» финансирования выступают руководства крупнейших мировых организаций, таких как Международная ассоциация рынков капитала (ICMA), являющаяся издателем «Принципов зеленых облигаций».

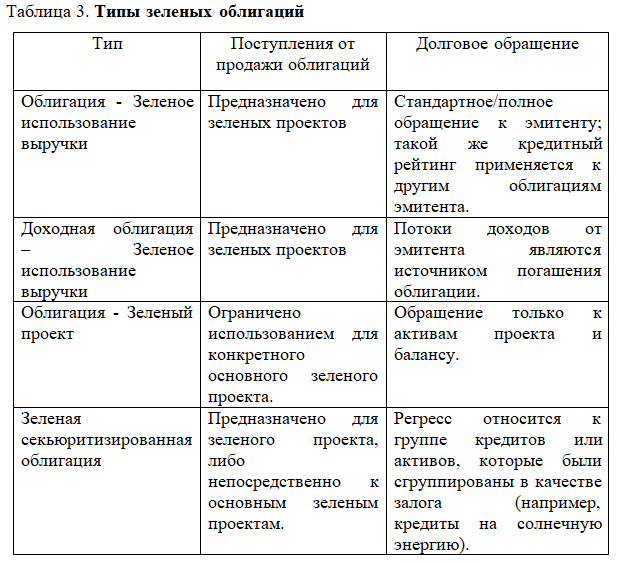

Классификация облигаций. Как и во всем остальном мире, в Китае под «зелеными» облигациями понимаются стандартные облигации, созданные для финансирования проектов, выгодных с точки зрения мировых экологических стандартов. Любой тип облигации может считаться «зеленой», если активы соответствуют необходимым нормам. Существуют лишь различия в понимании того, какую степень той или иной деятельности можно отнести к «зеленой», а какую нет. Так и между китайскими и мировыми финансовыми структурами до сих пор существуют разногласия в понимании определения «зеленые» облигации. Облигация должна быть структурирована, работая с инвестиционным банком или консультантом. Любая кредитоспособная организация может выпустить зеленую облигацию, однако будет необходим кредитный рейтинг. На международном уровне «зеленые» облигации выпускают банки развития, крупные коммерческие банки, большие компании и муниципалитеты.

Существует четыре типа зеленых облигаций [8]:

- зеленая облигация «Использование доходов»: обеспечена активами (сопоставима со стандартными облигациями);

- зеленая доходная облигация «Использование выручки»: обеспечена доходными проектами;

- зеленая облигация проекта: обеспечена активами проекта и балансом;

- зеленые секьюритизированные облигации: обеспечены большим пулом активов.

В таблице 3 представлена характеристика существующих типов зеленых облигаций.

Набор руководящих принципов передовой практики определяют ключевые возможности для проектов «зеленых» облигаций. Некоторые из этих возможностей охватывают элементы экономики замкнутого цикла, в том числе: возобновляемая энергия; энергоэффективность; устойчивое управление отходами; устойчивое землепользование (включая лесное и сельское хозяйства); чистый транспорт; чистая вода и пр.

Спрос как внутренних, так и зарубежных инвесторов на зеленые облигации продолжает расти, поскольку экологические, социальные и управленческие критерии становятся все более важными [3]. Институциональные инвесторы, правительства, корпоративные казначейские обязательства и розничные инвесторы сегодня все больше включают проекты «зеленых» облигаций в свои портфели.

Динамика рынка «зеленых» облигаций. Внутренний рынок «зеленых» облигаций Китая стал минным полем для глобальных инвесторов, которые опасаются, что могут непреднамеренно купить «зеленые» долговые обязательства, не соответствующие международным стандартам [1].

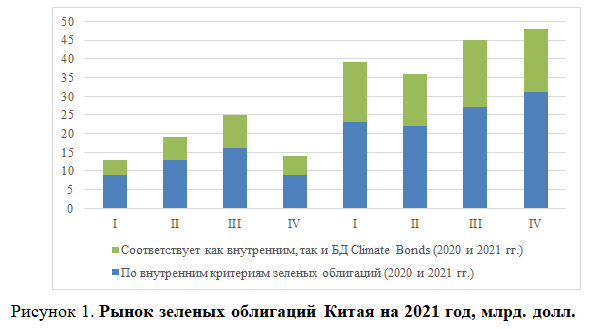

Но рост китайского рынка в последние годы был слишком быстрым, чтобы крупнейшие мировые инвесторы могли его игнорировать, и многие эксперты говорят, что стандарты улучшаются. На рисунке 1 представлены объемы рынка зеленых облигаций Китая по состоянию на 2021 год.

В 2021 году в Китае было выпущено в общей сложности зеленых облигаций на сумму 109,4 млрд долларов США. В базе данных зеленых облигаций Climate Bonds [5] зафиксировано 68 млрд долларов США зеленых облигаций, происходящих из Китая, что составляет 62% от общего объема выпуска. Еще 41,4 миллиарда долларов США были выпущены в виде зеленых облигаций из Китая, которые не соответствовали правилам включения в базу данных зеленых облигаций Climate Bonds. Среди них 32% не соответствовали экологическим определениям климатических облигаций, а 6% находились в категории ожидания, ожидая дальнейших разъяснений от эмитентов.

Заключение. Сегодня Китай однозначно можно называть одним из лидеров на рынке «зеленого» финансирования. Уже в 2016 году китайские компании лидировали в мире по выпуску зеленых облигаций. Выход страны на передовые позиции на рынке был быстрым благодаря, среди прочего, государственной поддержке самой идеи «озеленения» финансового рынка. Осенью 2021 года Центральный комитет Коммунистической партии Китая анонсировал новую концепцию развития и успешное устойчивое развитие в области зеленых облигаций. Позже Государственный совет издал план действий по достижению пикового уровня экологически чистого производства на территории страны.

Однако внутренний рынок Китая, на котором выпускается большая часть его зеленых облигаций, все еще далек от соответствия международным стандартам, а это означает, что большая часть крупнейшего и быстрорастущего в мире рынка зеленых облигаций закрыта для иностранных инвесторов.

Помимо этого, до сих пор существуют серьезные разногласия между правительствами стран мира о том, что называть «зеленым» финансированием.

Список источников

- Вао Ян. 2019. Гармонизации китайских и мировых стандартов «зеленых» облигаций., 2019, стр. 11–17.

- Исследование эмитентов «зеленых» облигаций. Центральный комитет Коммунистической партии Китая. 2015. URL: http:// http://срс.peoplе.com.cn/5677/285

- Ло-Ин Жан, Ли Цзы. 2019. Перспективы китайского рынка облигаций. Экон. политика 2019, стр. 30–41.

- Лу Цсяо. 2019. Трансформация китайского финансирования. 2019. 32 стр.

- Международная организация по мобилизации глобального капитала для борьбы с изменением климата Climate Bonds Initiative. URL: http:// https://www.climatеbonds.net/node/chinа%20green%20bonds

- Народный банк Китая. Электронный портал. URL: https://www. http://www.pbc.gосn/english/130715/index.html.

- Хао Ян. 2020. Стратегии инвестирования в странах с формирующимся рынком., Китай., Green Finance, 2020.; стр. 152–164.

- Чалдмэн Оуэн, Ю Джи. 2017. Зеленое финансирование для будущего мирового сообщества. 2017 г., 91 стр.

References

- Vao Yan. 2019. Garmonizacii kitajskix i mirovy`x standartov «zeleny`x» obligacij., 2019, str. 11–17.

- Issledovanie e`mitentov «zeleny`x» obligacij. Central`ny`j komitet Kommunisticheskoj partii Kitaya. 2015. URL: http:// http://srs.people.com.cn/5677/285

- Lo-In Zhan, Li Czzy`. 2019. Perspektivy` kitajskogo ry`nka obligacij. E`kon. politika 2019, str. 30–41.

- Lu Czsyao. 2019. Transformaciya kitajskogo finansirovaniya. 2019. 32 str.

- Mezhdunarodnaya organizaciya po mobilizacii global`nogo kapitala dlya bor`by` s izmeneniem klimata Climate Bonds Initiative. 2021. URL: http:// https://www.climatebonds.net/node/china%20green%20bonds

- Narodny`j bank Kitaya. E`lektronny`j portal. URL: https://www. http://www.pbc.gov.sn/english/130715/index.html.

- Xao Yan. 2020. Strategii investirovaniya v stranax s formiruyushhimsya ry`nkom., Kitaj., Green Finance, 2020.; str. 152–164.

- Chaldme`n Oue`n, Yu Dzhi. 2017. Zelenoe finansirovanie dlya budushhego mirovogo soobshhestva. 2017 g., 91 str.

Для цитирования: Чжао Шэнь. «Зеленые» облигации в Китае: современное состояние и перспективы развития // Московский экономический журнал. 2023. № 2. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-2-2023-11/

© Чжао Шэнь, 2023. Московский экономический журнал, 2023, № 2.