УДК 336.647/.648

DOI 10.24412/2413-046Х-2021-10073

Финансовые ресурсы предприятия: источники формирования, направления и пути улучшения использования (АО «Карачаево-Черкесскэнерго»)

Financial resources of the enterprise: sources of formation, directions and ways to improve the use (JSC «Karachaevo-Cherkesskenergo»)

Урусова Августина Биляловна, доцент кафедры Финансы и кредит, к.э.н., Северо-Кавказская государственная академия, г. Черкесск, abu-77@list.ru

Хагаева Аминат Вахидовна, ассистент, Кафедра государственного и муниципального управления, Чеченский государственный университет, г.Грозный, khagaeva.amina@mail.ru

Urusova Avgustina Bilyalovna, associate Professor of Finance and credit, Ph. D., North Caucasus state Academy, Cherkessk, abu-77@list.ru

Hagaeva Aminat Vahidovna, Assistant Professor, Department of State and Municipal Administration, Chechen State University, Grozny, khagaeva.amina@mail.ru

Аннотация. В работе изучены различные подходы к определению сущности финансовых ресурсов современного предприятия. Указаны положительные и отрицательные стороны рассмотренных определений, что в дальнейшем позволило сформулировать собственное. Проведен практический анализ источников формирования финансовых ресурсов АО «Карачаево-Черкесскэнерго», направлений их использования. Выявлены ключевые проблемы, которые характерны для исследуемой организации, а также предложены конкретные мероприятия по автоматизации части операционных процессов для обеспечения более эффективной финансовой деятельности и изменения траектории постоянного уменьшения объема собственного капитала. Определена экономическая эффективность предложенных мероприятий, а именно автоматизации списания задолженности с банковских карт клиентов и обновления приборов для учета используемой электроэнергии.

Summary. In the research different approaches to the definition of the essence of financial resources of modern enterprise were studied. The positive and negative sides of the considered definitions, which further allowed to formulate its own. The practical analysis of the sources of formation of financial resources of JSC «Karachaevo-Cherkesskenergo», directions of their use was carried out. The key problems that are typical for the researched organization are revealed, and specific measures for the automation of part of the operational processes to ensure more efficient financial activities and change the trajectory of the constant decrease in the amount of equity capital are proposed. The economic efficiency of the proposed measures, namely, the automation of debit debts from the clients’ bank cards and the renewal of devices for metering the electricity used, were determined.

Ключевые слова: источники финансирования, направления использования финансовых ресурсов, пути повышения эффективности использования финансовых ресурсов, автоматизация операционных процессов, приборы учета электроэнергии, структура финансовых ресурсов, структура источников финансирования, динамика финансовых ресурсов.

Key words: sources of financing, directions of financial resources usage, ways to increase efficiency of financial resources usage, automation of operational processes, electricity meters, structure of financial resources, structure of financing sources, dynamics of financial resources.

Финансовые ресурсы являются одним из наиболее важных элементов хозяйственной деятельности современного предприятия. Актуальность исследования повышается в условиях отсутствия активного экономического роста в стране в течение последних 10 лет. В таких условиях у предприятий есть меньше возможностей для того, чтобы занимать устойчивое положение как на рынке собственных товаров и услуг, так и на финансовом рынке.

Основной группой методов исследования являются статистические, то есть применение горизонтального и вертикального анализа, и других видов анализа по отношению к числовой информации для выявления структуры и динамики финансовых ресурсов, направления их использования.

В качестве экспериментальной базы используются данные отчетности АО «Карачаево-Черкесскэнерго».

Галицких В.Н. предлагает следующее определение: финансовые ресурсы экономического агента представляют собой денежные средства, имеющиеся в его распоряжении [1, c.94]. Это же определение дает и другой автор [2, c.55]. Все же считаем, что такое определение является слишком узким и не учитывает всю многогранность сущности финансовых ресурсов. Прежде всего важно отметить, что форму денежных средств финансовые ресурсы обычно получают лишь на начальном этапе, например, при поступлении средств от поставщиков кредитных ресурсов. В дальнейшем такие кредитные средства направляются в операционный процесс, превращаясь в запасы производственных ресурсов, готовую продукцию, дебиторскую задолженность и обратно в денежные средства. Таким образом, можно проследить постоянный круговорот финансовых ресурсов, их превращение в различные формы активов. Кроме этого, важно отметить, что предприятие может получать финансовые ресурсы от поставщиков непосредственно в материальной форме, но не финансовой. Таким образом, все же не стоит отождествлять финансовые ресурсы с денежными средствами организации. Последние являются лишь частным случаем, причем не самым важным.

Наряду с этим можно рассмотреть и динамическую характеристику финансовых ресурсов предприятия как потока денежных средств и материальных ресурсов в денежном выражении, при котором все поступления являются притоком (формированием), а отрицательные — оттоком (использованием) [5, c.109]. С таким подходом можно согласиться, ведь финансовые ресурсы действительно пребывают в постоянном движении, поступают и покидают организацию в рамках ее нормального операционного, инвестиционного и финансового процесса.

Финансовые ресурсы — это единственный вид ресурсов, который трансформируется непосредственно с минимальным временным лагом в любой другой вид ресурсов [4, c.309; 6, c.90]. Считаем, что в таком определении финансовые ресурсы также отождествляются с денежными средствами. Кроме этого, важно отметить, что любой ресурс можно трансформировать с минимальным временным лагом, но с различным дисконтом по сравнению с номинальной ценой. Например, организация всегда может продать довольно быстро основные средства за 50 % их стоимости, но нельзя говорить о том, что такая сделка будет выгодной. Если же автор имел в виду, что финансовыми ресурсами являются наиболее ликвидные элементы баланса, то, как было сказано, не стоит отождествлять денежные средства с финансовыми ресурсами.

Если обратить внимание на отчетность, то можно отметить, что этот документ состоит из двух частей, а именно активов и источников финансирования. Соответственно, активы отображают текущую форму финансовых ресурсов, в то время как источники финансирования отображают происхождение этого элемента ресурсов.

Таким образом, считаем, что финансовые ресурсы означают как денежные средства, так и различные материальные и нематериальные ресурсы, которые используются предприятием для осуществления своей ежедневной деятельности за счет активизации как внешних, так и внутренних источников их формирования.

Для практического анализа используются данные АО «Карачаево-Черкесскэнерго». Компания занимается продажей электроэнергии. Как показано в таблице 1, ситуация с привлечением финансовых ресурсов является критической, так как АО «Карачаево-Черкесскэнерго» не способно сформировать собственный капитал из-за недостатков текущей бизнес-модели, кроме этого, стоимость средств собственников постоянно снижается. Таким образом, можно ожидать на дальнейшее ухудшение финансовой устойчивости. Зависимость от поставщиков товаров и услуг является чрезмерной и в случае ограничения такой возможности привлечения финансовых ресурсов компания просто обанкротится. Таким образом, текущее положение является шатким.

Что же касается направлений использования финансовых ресурсов, то основу формирует дебиторская задолженность (Рисунок 1). Несмотря на тот факт, что дебиторская задолженность означает отвлечение части капитала для удовлетворения потребностей клиентов, все же это не создает существенных угроз, так как оборачиваемость дебиторской задолженности АО «Карачаево-Черкесскэнерго» выше 12 раз в год, что является приемлемым значением. Поэтому считаем, что все же в сфере использования финансовых ресурсов при формировании активов нет каких-либо существенных проблем, которые бы ухудшали положение дел в компании.

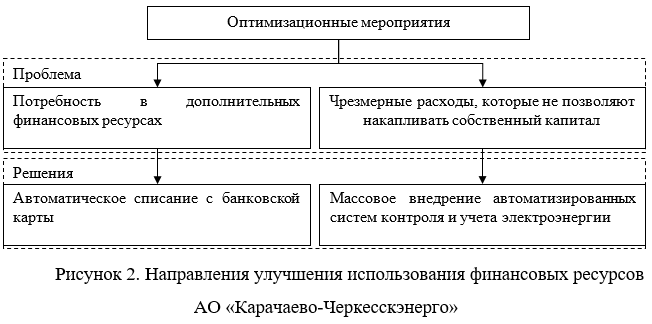

Учитывая текущую ситуацию, сформулированы два мероприятия, которые позволят улучшить ее. Прежде всего, необходимо добавить в кабинете пользователя на сайте компании возможность добавить свою банковскую карту. В дальнейшем это позволит автоматически списывать деньги за услуги, тем самым минимизировать объем дебиторской задолженности. Кроме этого, целесообразно предложить клиентам списывать задолженность за 10 дней до ее формирования исходя из ожидаемых расчетных значений. Это следует обосновать тем, что у клиента будет достаточно времени разобраться с ситуацией в том случае, если деньги не поступят на счет или возникнет какая-либо другая проблема.

Второе мероприятие состоит в том, чтобы обновить приборы для учета электроэнергии, а именно использовать современные экземпляры, которые автоматически передают данные о накопленных показателях. Как результат, это позволит высвободить часть трудовых ресурсов, которые на текущий момент заняты проверкой адекватности показаний. В таком случае можно ожидать на снижение расходов, увеличение финансового результата, что в конечном итоге позволит восстановить возможность накопления собственного капитала (Рисунок 2).

Ежемесячная оплата составляет около 216017 тыс. руб. Если организация будет списывать средства за 10 дней, то это позволит сгенерировать дополнительный объем кредиторской задолженности по авансам в размере 10/30*216017 = 72006 тыс. руб. Средний показатель за год составит 24 002 тыс. руб. Если предположить, что такие средства будут использоваться организацией, например, для осуществления финансовых инвестиций под 7% годовых, то экономический эффект мероприятия составит 1680 тыс. руб.

Что же касается второго мероприятия, то оно позволит сократить различные списания и воровства электроэнергии. Кроме этого, это позволит сократить количество сотрудников, которые занимаются проверкой счетчиков. Например, если сократить 50 человек, занятых такой работой, расходы сократятся в год на 21 млн руб. Обновлять оборудование стоит за счет клиента.

Таким образом, полученные результаты позволяют повысить финансовую эффективность организации и снизить рискованность ежедневной работы.

Такие результаты могут быть использованы на практике для усиления финансово-хозяйственной деятельности АО «Карачаево-Черкесскэнерго». Также полученные результаты могут использоваться другими организациями, которые действуют в той же отрасли.

Подводя итог, отметим, что сформулировано определение сущности финансовых ресурсов. На примере конкретного предприятия предложены два мероприятия, которые позволят усилить политику управления финансовыми ресурсами. Во-первых, целесообразно автоматизировать списание задолженности клиента с его банковской карты, а, во-вторых, следует обновить приборы для учета расходов электроэнергии.

Литература

- Галицких В.Н., Формирование и использование финансовых ресурсов как фактор экономического роста предприятия / Галицких В.Н. // Актуальные вопросы экономических наук. – 2015. – № 44. – С. 94-98.

- Кремповая Н.Л., Томилина В.С., Проблемы формирования финансовых ресурсов российскими предприятиями в условиях санкций / Н.Л. Кремповая, В.С. Томилина// Научный вестник: финансы, банки, инвестиции. — 2016. — № 2 (35). — С. 55-60.

- Отчетность организации АО «Карачаево-Черкесскэнерго» [Электронный ресурс] – Режим доступа: https://www.list-org.com/company/750/report (дата просмотра: 09.02.2021)

- Полинкевич А.Н., Иванова О.Л., Суть и роль финансовых ресурсов предприятий в новой экономике / Полинкевич А.Н., Иванова О.Л. // Экономический форум. – 2015 – № 2. – С. 308-313.

- Стыров М.М., Финансовые ресурсы предприятий в экономике республики коми россии / М.М. Стыров// Часопис економiчних реформ. — 2017. — № 3 (27). — С. 108-114

- Хамурзов З.Г., Эффективность управления финансовыми ресурсами предприятия АПК / Хамурзов З.Г. // Вестник научных конференций. – 2015. – № 4-5 (4). – С. 89-90.