УДК 657

DOI 10.24412/2413-046Х-2021-10113

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ: ОРГАНИЗАЦИЯ УЧЕТА И КОНТРОЛЬ РАСЧЕТОВ С КОНТРАГЕНТАМИ

ACCOUNTS RECEIVABLE: ORGANIZATION OF ACCOUNTING AND CONTROL OF SETTLEMENTS WITH COUNTERPARTIES

Бондина Наталья Николаевна, доктор экономических наук, профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит» ФГБОУ ВО Пензенский ГАУ, 440014, г. Пенза, ул. Ботаническая, д. 30, тел.: 62-81-33, E-mail: natalya_bondina@mail.ru

Бондин Игорь Александрович, доктор экономических наук, профессор декан экономического факультета ФГБОУ ВО Пензенский ГАУ, 440014, г. Пенза, ул. Ботаническая, д. 30, тел.: 62-81-33, E-mail: igor_bondin@mail.ru

Павлова Ирина Валентиновна, кандидат экономических наук, доцент кафедры «Бухгалтерский учет, анализ и аудит» ФГБОУ ВО Пензенский ГАУ, 440014, г. Пенза, ул. Ботаническая, д. 30, тел.: 62-81-33, E-mail: pavlova_iv_12345@mail.ru

Лаврина Ольга Викторовна, кандидат экономических наук, доцент кафедры «Бухгалтерский учет, анализ и аудит» ФГБОУ ВО Пензенский ГАУ, 440014, г. Пенза, ул. Ботаническая, д. 30, тел.: 62-81-33, E-mail: lavrina_ola@mail.ru

Bondina Natalia Nikolayevna, doctor of economic sciencestel, professor, chief of the department «Accounting, analysis and audit» FSBEE HE Penza SAU, 440014, Penza, Botanical str., 30, tel.: 62-81-33, E-mail: natalya_bondina@mail.ru

Bondin Igor Alexandrovich, doctor of economic sciences, professor, dean of the faculty of economics FSBEE HE Penza SAU, 440014, Penza, Botanical str., 30, tel.: 62-81-33, E-mail: igor_bondin@mail.ru

Pavlova Irina V., candidate of economic sciences, associate professor of the department «Accounting, analysis and audit» FSBEE HE Penza SAU, 440014, Penza, Botanical str., 30, tel.: 62-81-33, E-mail: pavlova_iv_12345@mail.ru

Lavrina Olga V., candidate of economic sciences, associate professor of the department «Accounting, analysis and audit» FSBEE HE Penza SAU, 440014, Penza, Botanical str., 30, tel.: 62-81-33, E-mail: lavrina_ola@mail.ru

Аннотация. Для регулирования размеров дебиторской задолженности и предупреждения возникновения безнадежных долгов в организациях необходим ряд мероприятий, способствующих повышению эффективности работы с контрагентами. На основе анализа дебиторской задолженности в сельскохозяйственных организациях Пензенской области и данных о состоянии расчетных операций конкретного хозяйствующего субъекта, в статье обоснована необходимость выбора современных инструментов расчетов с покупателями. Рассмотрены вопросы организации бухгалтерского учета расчетов, даны рекомендации по документальному сопровождению дебиторской задолженности и актуализации задачи построения системы контроля за движением и своевременным погашением дебиторской задолженности, как самостоятельного блока общей системы финансового контроля в организации.

Summary. To regulate the size of accounts receivable and to prevent bad debts, organizations need a number of measures to improve the efficiency of work with counterparties. Based on the analysis of accounts receivable in agricultural organizations of the Penza region and data on the state of settlement transactions of a particular economic entity, the article substantiates the need to select modern instruments of settlements with customers. The issues of organizing the accounting of settlements are considered, recommendations on documentary support of accounts receivable and the actualization of the task of building a control system for the movement and timely repayment of accounts receivable, as an independent unit of the general financial control system in an organization, are given.

Ключевые слова: бухгалтерский учет, контроль, форма расчетов, инструмент расчетов, дебиторская задолженность, коэффициент оборачиваемости дебиторской задолженности.

Key words: accounting, control, form of settlements, instruments of settlements, accounts receivable, turnover ratio of accounts receivable.

Введение

Осуществление хозяйственной деятельности экономическими субъектами приводит к возникновению взаимоотношений с организациями – покупателями и заказчиками. В итоге образуются определенные обязательства, своевременное исполнение которых является обязательным условием для успешного функционирования товаропроизводителей на конкурентном рынке. В условиях быстро меняющейся рыночной ситуации риск неоплаты или несвоевременной оплаты счетов за поставленную продукцию повышается, что приводит к появлению дебиторской задолженности. Рост или снижение показателя дебиторской задолженности оказывает существенное влияние на изменение финансового положения организации. [1, 2, 3] Таким образом, в условиях действия рыночного механизма повышается ответственность организаций за выработку и принятие обоснованных решений по обеспечению эффективности расчетов с дебиторами.

Методы проведения исследования

В процессе работы использованы методы, применяемые в экономической науке: общенаучные (диалектический, анализа и синтеза, сравнения и аналогии); специальные (системный, сравнительного анализа). Информационной базой исследования послужили данные официальной государственной статистики; нормативные правовые акты по бухгалтерскому учету; данные Территориального органа Федеральной службы государственной статистики по Пензенской области, Министерства сельского хозяйства Пензенской области; справочные материалы специализированных изданий по исследуемой тематике; материалы собственных исследований; данные Интернет (научные статьи и работы специалистов-практиков, отраслевые порталы, экономические обзоры).

Экспериментальная база

Для изучения обозначенной проблемы использованы показатели деятельности сельскохозяйственных организаций Пензенской области за период с 2011 по 2019 гг. Анализ дебиторской задолженности проведен по учетным данным реально действующего участника аграрного бизнеса, для чего выбрана сельскохозяйственная организация Пензенской области, обладающая характеристиками, присущими для большинства производителей сельскохозяйственной продукции региона.

Результаты исследования

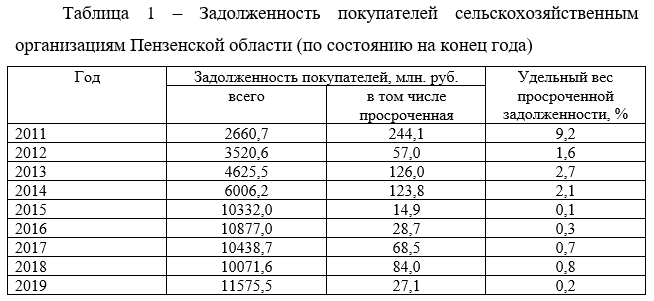

Сельскохозяйственные организации Пензенской области ведут учет расчетных операций за произведенную ими и проданную продукцию заготовительным организациям, другим покупателям и заказчикам, имеющим статус юридических лиц. Возникают также расчетные отношения по продаже продукции работникам организации и другим гражданам. [4, 5, 6] Общая сумма задолженности покупателей по всем видам расчетных операций по состоянию на 31.12.2019 г. составила 11575,5 млн. руб., что превышает уровень 2011 г. в 4,4 раза (Таблица 1). С одной стороны, это может быть связано с общим повышением цен на продукцию и инфляционными процессами в экономике, с другой, свидетельствует о расширении экономических связей и расчетных взаимоотношений между продавцами и покупателями.

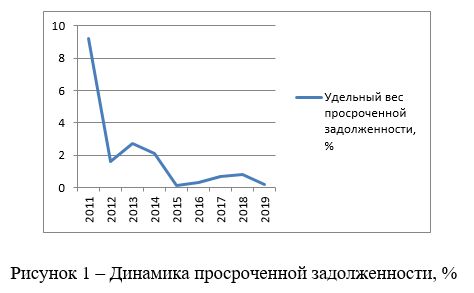

Безусловно, положительным моментом является снижение как абсолютного, так и относительного значений просроченной дебиторской задолженности. Удельный вес просроченной задолженности покупателей снизился с 9,2% в первом году динамического ряда, до 0,2 % на конец анализируемого периода (Рисунок 1). Такая разноплановая динамика исследуемых показателей свидетельствует об активной и эффективной работе сельскохозяйственных организаций с покупателями.

Вместе с тем, следует отметить, что данные статистики по региону показывают общую положительную динамику дебиторской задолженности, но не отображают ситуацию отдельных конкретных участников рынка сельскохозяйственной продукции, положение которых может быть не таким успешным. Кроме того, нестабильность общей экономической ситуации не позволяет останавливаться на достигнутом результате, и требует от участников рынка постоянного внимания к вопросам расчетных взаимоотношений.

Так, данные бухгалтерского учета и бухгалтерской отчетности СПК «Лунинский», свидетельствуют, что сумма дебиторской задолженности организации в абсолютном выражении не имеет угрожающего размера и характеризуется в основном как краткосрочная. Однако показатель дебиторской задолженности величина не постоянная и неоднократно меняется в соответствии с осуществляемыми сделками. Поэтому необходима информация, отражающая не только сумму задолженности на определенную дату, но и ее состав, скорость и время оборачиваемости, а также резервы ускорения на разных этапах хозяйственной деятельности организации.

Для анализа состава, структуры и оборачиваемости дебиторской задолженности СПК «Лунинский» за 2017 – 2019 гг. произведена выборка данных из регистров бухгалтерского учета, применяемых в организации. По результатам анализа установлено, что сумма дебиторской задолженности организации колеблется. В 2019 г. она составила 1135 тыс. руб., что почти в 1,5 раза выше показателя 2017 г. но в 2,7 раза ниже уровня 2018 г. При этом, следует отметить, что в организации имеет место дебиторская задолженность, срок погашения которой ожидается в течение 12 месяцев.

Динамика сумм дебиторской задолженности СПК «Лунинский» в период с 2017 по 2019 год представлена на рисунке 2.

На основе данных о дебиторской задолженности организации и величине выручки от продаж произведенной продукции рассчитан показатель оборачиваемости задолженности дебиторов (Таблица 2).

Коэффициент оборачиваемости дебиторской задолженности в 2019 г. снизился по сравнению с 2017 г. Этот факт свидетельствует о значительном замедлении оборачиваемости дебиторской задолженности, что подтверждают расчеты продолжительности одного оборота, которая выросла с 18 до 42 дней. Таким образом, дебиторская задолженность стала отвлекать средства из оборота СПК «Лунинский» на более длительное время, что ухудшает его финансовое положение. Своевременное взыскание дебиторской задолженности — важнейшая задача бухгалтерской службы организации.

Эффективность работы с дебиторами обеспечивается:

- выбором рациональной формы и инструмента расчетов с покупателем;

- своевременным, правильным и полным бухгалтерским сопровождением расчетных отношений;

- контролем расчетов с целью исключения просроченной задолженности. [7]

Определение формы и инструмента расчетов с покупателем – важный момент в работе с контрагентами. Это объясняется тем, что расчеты между юридическим лицом и физическими лицами осуществляются в наличной и безналичной форме без всяких ограничений, а при расчетах между юридическими лицами, юридическими лицами и ИП установлены ограничительные рамки. Так, наличные расчеты в валюте Российской Федерации и иностранной валюте между участниками второй группы наличных расчетов в рамках одного договора не могут превышать 100 тысяч рублей, либо сумму в иностранной валюте, эквивалентную 100 тысячам рублей по официальному курсу валюты, установленному Банком России (указание ЦБ РФ от 09.12.2019 № 5348-У). Поэтому выбор формы расчетов и определение расчетного инструмента – актуальные вопросы при заключении большинства договоров купли-продажи.

В условиях безналичных расчетов могут быть использованы различные инструменты осуществления платежей. Российским законодательством установлено, что безналичные расчеты проводятся платежными поручениями, инкассо, аккредитивами и чеками, а также в иных формах. Таким образом, потенциальным участникам расчетов необходимо сделать выбор одного из традиционных или иного, не оговоренного с позиции четкой терминологии (инновационного) инструмента расчетов (Рисунок 3).

В современных условиях к эффективным и рациональным инструментам расчетов следует отнести расчеты с помощью векселей, платежных карт, электронных денег и прочие. Осуществление расчетов, посредством современных инновационных инструментов, является одним из перспективных направлений их развития.

Важной составной частью бухгалтерского учета любой организации является документирование хозяйственных операций. Для сельскохозяйственных организаций формирование эффективной системы документирования особо актуально, так как в зависимости от вида производимой продукции, способов учета, дифференциации производства применяется множество форм первичных документов.

Взаимоотношения с организациями – покупателями строятся на основании заключенных договоров купли – продажи, в которых указывается предмет договора, обязательства сторон, порядок приемки товаров, цена и порядок расчетов, ответственность сторон, условия изменения и расторжения договора. Факт совершения сделки подтверждается Актом приема-передачи товара.

В процессе документирования операций по продаже продукции сторонним организациям оформляют счета-фактуры и выписывают товарные накладные. При отправке молока или зерна в товарной накладной указывают наименование продукции, единицу измерения, массу отгружаемой продукции, цену ее реализации и сумму, начисленную за продукцию.

Все первичные документы, которые являются основой для дальнейших расчетных операций с покупателями и заказчиками обрабатываются в бухгалтерии и в дальнейшем их данные регистрируются в соответствующих регистрах бухгалтерского учета по счетам 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами». Суммы дебиторской задолженности могут возникать и на других счетах расчетов: 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и т.д.

В качестве регистров бухгалтерского учета по расчетным взаимоотношениям с контрагентами выступают оборотно-сальдовые ведомости или журналы-ордера по названным выше счетам.

При отражении расчетных операций важно, чтобы формы бухгалтерских документов по их учету содержали данные о сроках погашения задолженности, задержке платежей и возможных штрафных санкциях. Это позволяет осуществлять оперативный контроль состояния расчетов, эффективно использовать имеющиеся денежные средства. [8]

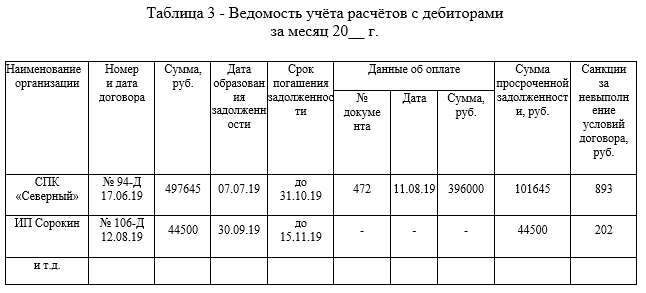

Для обеспечения полного учета и контроля расчетов с контрагентами целесообразно использование специальной ведомости учета расчетов с дебиторами, образец которой представлен в таблице 3.

Данная форма документа содержит сведения о каждом дебиторе, в том числе: сумму задолженности, дату ее возникновения, срок погашения, сумму просроченной задолженности, а также размер штрафных санкций за превышение сроков платежа. Такой подход к организации учета расчетов обеспечивает более эффективную работу с дебиторами в течение срока исковой давности, а также формирует мнение о реальности и надежности погашения задолженности покупателем, о необходимости создания резерва по сомнительным долгам.

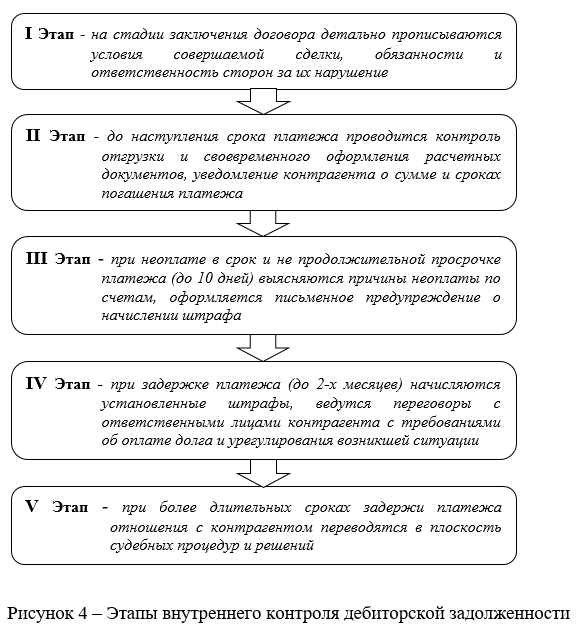

Контроль состояния расчетов с дебиторами следует осуществлять на протяжении всего периода осуществления сделки, который можно разделить на несколько этапов.

Процедуры контроля расчетов с целью исключения просроченной задолженности целесообразно начинать уже на стадии заключения договоров. Следует детально и подробно прописать условия совершаемой сделки, обязанности и ответственность сторон за их нарушение.

В период после заключения договора и до наступления срока платежа необходимо провести контроль отгрузки и своевременное оформление расчетных документов, уведомить вторую сторону сделки о сумме и расчетных сроках погашения платежа, напомнить контрагенту об окончании периода отсрочки.

При неоплате в срок и не продолжительной просрочке платежа (до 10 дней) – необходимо выяснить причины неоплаты по счетам, оформить письменное предупреждение о начислении штрафа.

При более длительной задержке платежа (до 2-х месяцев) следует начислить установленные штрафы, вступить в переговоры с ответственными лицами контрагента с требованиями об оплате долга и урегулирования возникшей ситуации.

При более длительных сроках задержи платежа целесообразно перевести отношения с контрагентом в плоскость судебных процедур и решений создавшейся проблемы.

Область применения результатов

Предложения по организации работы с дебиторами, основанные на определении рациональных форм и инструментов расчетов, обеспечении детализированного бухгалтерского учета и эффективного контроля задолженности контрагентов, применимы в практике хозяйствующих субъектов любых организационно-правовых форм, осуществляющих свою деятельность, как в сфере сельского хозяйства, так и в иных сферах материального производства.

Выводы

Дебиторская задолженность, являясь обязательным элементом сбытовой деятельности любой организации и естественной составляющей бухгалтерского баланса, оказывает существенное влияние на ликвидность и финансовую устойчивость организации, повышает риск финансовых потерь. Поэтому использование в учетной практике хозяйствующих субъектов современных инструментов расчетов по заключенным договорам, полного документирования и бухгалтерского сопровождения расчетных операций, осуществление контрольных процедур на протяжении всего периода осуществляемой сделки, повышает эффективность работы с дебиторами и сокращает потери по расчетам с ненадежными покупателями.

Список использованных источников

- Бондина, Н.Н., Бондин, И.А. Факторы эффективности использования оборотных средств в сельскохозяйственных организациях. / Н.Н. Бондина, И.А. Бондин // Нива – Поволжья. 2013. № 1. — С. 84 – 88.

- Бондина, Н.Н., Бондин, И.А. Определение ключевых рисков и их влияние на результативность деятельности сельскохозяйственных организаций. / Н.Н. Бондина, И.А. Бондин // Московский экономический журнал. 2020. № 2. — С. 320 – 328.

- Crețu, D., Iova, A.R., Năstase, M. (2019). Financial diagnosis of the company based on the information derived from the balance sheet. Case study. Scientific Papers Series “Management, Economic Engineering in Agriculture and Rural Development“ 19(2), 99 — 105.

- Бондина, Н.Н. Методический инструментарий диагностики производственного потенциала в организациях. / Н.Н. Бондина // Аграрный научный журнал. 2017. № 3. – С. 81 – 87.

- Таранова, И.В. Механизм управления финансовым состоянием сельскохозяйственных организаций региона в условиях кризиса. / И.В. Таранова, Ю.О. Шаврина, В.И. Сыроватская. // Московский экономический журнал. 2020. № 3. — С. 148 – 157.

- Материалы Федеральной службы государственной статистики [Электронный ресурс]. URL: http://www.gks.ru (дата обращения: 23.02.2021).

- Павлова, И.В. Инновационные решения в организации информационной системы управления предприятием / И.В. Павлова // Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и перспективы. Сборник статей V Всероссийской научно-практической конференции – Пенза: РИО ПГАУ, 2017.-C. 79-83

- Павлова И.В. Управление дебиторской задолженностью организации / Сборник материалов V Всероссийской научно-практической конференции «Региональные проблемы развития малого агробизнеса». – Пенза: РИО ПГАУ, 2017. – С. 90 – 93.