Московский экономический журнал 2/2021

УДК 332.8

DOI 10.24412/2413-046Х-2021-10084

ОСОБЕННОСТИ ВНЕДРЕНИЯ ПРОЕКТНОГО ФИНАНСИРОВАНИЯ ПРИ РЕАЛИЗАЦИИ ОБЪЕКТОВ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА

FEATURES OF PROJECT FINANCING EXERCISE IN THE RESIDENTIAL CONSTRUCTION OBJECTS REALIZATIONS

Пантелеева М.С., к.э.н., доцент кафедры «Менеджмент и инновации», Национальный Исследовательский Московский Государственный Строительный Университет (НИУ МГСУ), 129377, г. Москва, Ярославское шоссе, д. 26

Дядькова Е.А., Национальный Исследовательский Московский Государственный Строительный Университет (НИУ МГСУ), 129377, г. Москва, Ярославское шоссе, д. 26

Червяков А.Г., Национальный Исследовательский Московский Государственный Строительный Университет (НИУ МГСУ), 129377, г. Москва, Ярославское шоссе, д. 26

Panteleeva M.S., Diadkova E.A., CHerviakov A.G.

Аннотация. В статье приведены результаты анализа текущего состояния рынка жилищного строительства на территории России. Авторами было выявлено, что в настоящее время на территории РФ потребность населения в жилье все еще не удовлетворена, т.е. многие граждане страны нуждаются в улучшение своих жилищных условий. С другой стороны, постоянный рост цен на продукцию строительной отрасли, которой в том числе являются квартиры, и апартаменты в жилых домах, затрудняет возможность покупки жилья населением. Со стороны государства данная проблема решается путем совершенствования законодательной базы в области финансирования проектов жилищного строительства. Базируясь на научных трудах российских и зарубежных ученых, а также имеющихся в открытом доступе статистических данных, авторами статьи были выявлены особенности взаимодействия между участниками строительства объектов жилого назначения, а также положительные и отрицательные аспекты внедрения проектного финансирования в РФ.

Summary. The article presents the results of the analysis of the current state of the housing construction market in Russia. The authors found that at present, the population’s need for housing in the Russian Federation is still not satisfied, i.e. many citizens of the country need to improve their living conditions. On the other hand, the constant increase in prices for products of the construction industry, which includes apartments and apartments in residential buildings, makes it difficult for the population to buy housing. On the part of the state, this problem is solved by improving the legislative framework in the field of financing housing construction projects. Based on the scientific works of Russian and foreign scientists, as well as publicly available statistical data, the authors of the article identified the features of interaction between participants in the construction of residential facilities, as well as positive and negative aspects of the introduction of project financing in the Russian Federation.

Ключевые слова: проектное финансирование, жилищное строительство, финансирование проектов, договор долевого участия, обманутые дольщики.

Keywords: project financing, housing construction, project financing, equity agreement, defrauded shareholders.

Введение

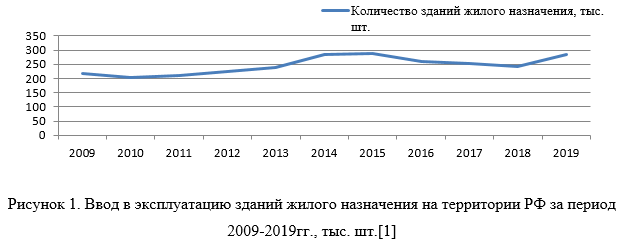

Во многом качество жизни населения любой страны определяется развитием строительной отрасли в области жилищного строительства, поскольку качество жизни населения напрямую зависит от удовлетворенности его нужд доступным и качественным жильем. Для того чтобы определить современные тенденции присущие развитию строительной отрасли в этом направлении следует провести сравнительный анализ динамики ввода в эксплуатацию зданий жилого назначения на территории Российской Федерации (рис.1)изменения количества граждан страны (рис.2).

Стоит отметить, что из общего объема вводимых в эксплуатацию зданий преобладают объекты жилого назначения. Например, в 2019 году было введено в эксплуатацию 305,5 тысяч объектов жилого и нежилого назначения, при этом, 285,8 тысяч объектов (93,5%) представляют собой объекты исключительно жилищного строительства.

При этом показатель обеспеченности жильем на душу населения по стране составляет порядка 26 м2 [3], тогда как комфортным считается показатель 30 кв. м. При этом в Москве данный показатель составляет 19,9 м2[4], и Москва испытывает дефицит жилья в 183 млн. кв. м.

Авторами была проанализирована официальная статистика [5] ввода в эксплуатацию объектов жилищно-гражданского назначения на территории Российской Федерации, приведенная в таблице 1, и уточнен срок, к которому РФ достигнет необходимого значения показателя обеспеченности жильем на душу населения.

По данным таблицы 1 видно, что наибольшее значение из всех введенных в эксплуатацию зданий представляют собой объекты жилого назначения, причем, за последние годы общая площадь таких зданий стала расти. Так в 2019 г. данный прирост составил порядка 9% (см. табл. 1).

Такие темпы застройки позволяют сделать вывод: чтобы приблизиться к оптимальному значению обеспеченности жильем на душу населения российским городам с численностью свыше 100 тыс. человек необходимо построить еще 663 млн. кв. м жилья, а на это потребуется не менее 15 лет.

Для того чтобы сократить указанный срок по состоянию на 2020 годна территории РФ в целом и г. Москве в частности, начали действовать государственные программы, направленные на поддержку и развитие строительной отрасли в области жилищного строительства, например: Федеральная целевая программа «Жилище» на 2016-2020 годы (Постановлением № 889 от 25.08.2015 года действие ФЦП «Жилище» продлено на 2016-2020 годы); Ведомственная целевая программа «Оказание государственной поддержки гражданам в обеспечении жильем и оплате жилищно-коммунальных услуг» (утверждена Минстроем России 09.09.2019 N 17-П/05). Тем не менее, до настоящего момента нужды населения в области обеспеченности жильем полностью не удовлетворены.

Согласно проведенному СК «Росгосстрах Жизнь» и Банком «Открытие» исследованию качества жизни россиян, в котором приняли участие 1 503 респондента из всех федеральных округов, только 80,5% опрошенных имеют собственное жилье, а 19,5 % опрошенных вынуждены снимать квартиру или комнату вследствие невозможности приобретения собственного жилья. Так же в исследовании отмечалось, что из тех респондентов, которые имеют собственное жилье самостоятельно купило жилье только 48,4% опрощенных, 8,3% опрошенных приобрели собственное жилье с использованием ипотечного кредитования, а у оставшихся 8,3% опрошенных собственное жилье было получено после вступления ими в права наследования [6].

Кроме того, на фоне роста цен на продукцию строительной отрасли в области жилищных объектов, вызванного начавшейся в марте 2019 г. пандемией, увеличением цен на строительные и отделочные материалы и ростом издержек на замещение иностранной рабочей силы местной, у населения страны снизилась возможность удовлетворения своих нужд приобретением жилья.

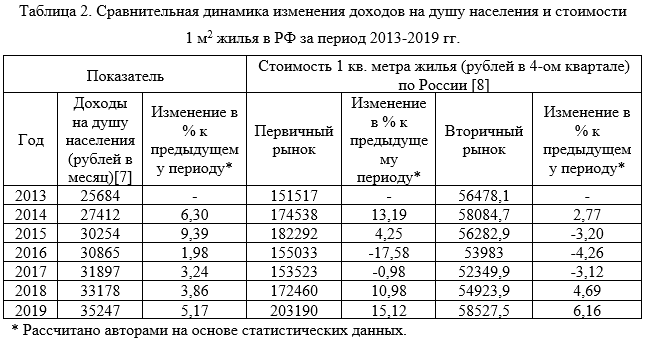

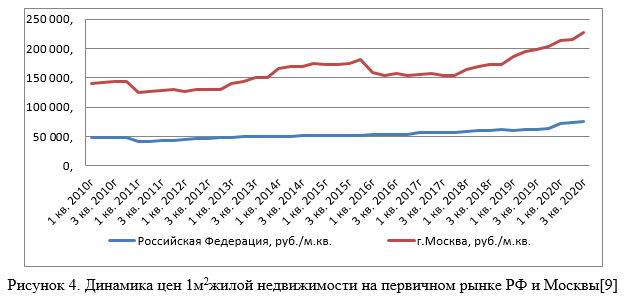

Несмотря на ежегодную тенденцию роста доходов на душу населения (на 2 – 9%), существует также тенденция роста стоимости 1 м2 жилья в РФ, причем, рост цен зачастую опережает рост доходов населения, особенно это заметно при анализе первичного рынка жилья (таблица 2).

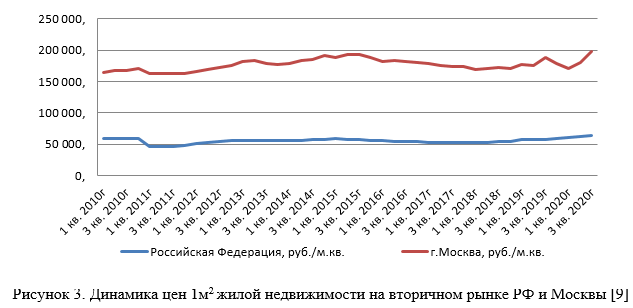

Причем, тенденция роста стоимости 1 м2жилой недвижимости наблюдается как на первично (рис. 3), так и на вторичном рынках (рис. 4), однако, на первичном рынке она более значительна.

Например, за 2018 г. прирост дохода на душу населения составил порядка 4%, а стоимость первичного жилого фонда увеличилась более чем на 10%, т.е. темп роста стоимости жилья на первичном рынке был в 2,5 раза быстрее, чем рост заработной платы. В 2019 г. данная тенденция еще усугубилась, и темп роста стоимости по отношению к росту доходов граждан РФ достиг 3 раз.

Вторичный рынок не имеет столь высокой разницы между темпами роста стоимости 1 кв. м жилья и изменением доходов населения, но в целом на данном рынке все равно присутствует схожая тенденция: разрыв между указанными показателями на 2019 год составляет 16%.

Безусловно, государственная активность при поддержке жилищного строительства в июне-июле 2020 года дала свои плоды. Основным фактором восстановления спроса стали новые условия ипотечного кредитования. Заработала широкомасштабная государственная программа субсидирования льготных процентных ставок по ипотеке (программа 6,5). Но тем не менее за первые восемь месяцев 2020 г. ввод жилья в России составил 40 млн. кв. м., что на 5,5% меньше, чем за аналогичный период 2019 г. [Данные Ассоциации банков России]

В итоге экономическая недоступность объектов жилищного строительства для граждан остается одной из основных причин роста частоты заключения договоров непосредственно с застройщиками жилья ещё на начальных этапах его строительства, так как это единственная гарантия выгодной цены и минимизации финансовых рисков для населения РФ. Именно поэтому для сохранения устойчивой ситуации строительной отрасли необходимо интенсивное развитие механизма проектного финансирования.

Материалы и методы исследования

Сегодня строительные организации РФ могут осуществлять строительство с использованием таких источников финансирования как: собственные и заемные средства. В настоящее время, для населения нашей страны существует ряд способов приобретения жилой недвижимости, к ним относятся: ДДУ – договор долевого участия, ДКП – договор купли-продажи, ДУПТ – договор уступки прав требования. Одним из наиболее распространенных способов покупки нового жилья является приобретение его по договорам долевого участия в строительстве. Данный вид приобретения жилой недвижимости получил широкое распространение, поскольку он позволяет купить квартиру на начальном этапе строительства, что дает возможность сэкономить средства дольщика. В настоящее время, подавляющее большинство строительных компаний дают возможность потенциальным покупателям приобрести недвижимость с помощью ДДУ. К таким компаниям относятся: ГК ПИК, ПАО ИНГРАД, Группа САМОЛЕТ, Группа ЛСР, ДОНСТРОЙ, 3-RED и др.

В свою очередь, долевое строительство имеет как ряд присущих ему положительных, так и отрицательных аспектов. Так, до вступления в силу Федерального закона № 214 от 30 декабря 2004 г. «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» [10] в случае банкротства компаний, осуществляющих строительство объектов жилого назначения, появлялось существенное количество так называемых «обманутых дольщиков». Так принято назвать людей, которым не передали в собственность недвижимость, приобретенную по ДДУ. Но принятие вышеназванного закона позволило решить проблему недостроенного жилья и обманутых дольщиков. Так как согласно 214-ФЗ теперь используется механизм проектного финансирования, реализуемый с помощью экскроу-счетов, призванных обезопасить вложения участников долевого строительства.

Эскроу-счетом принято называть специальный счет в банке, который хранит финансовые средства дольщиков, купивших квартиру по ДДУ, до выполнения определенных обязательств застройщика. Преимущественно таким обязательством считают разрешение на ввод в эксплуатацию жилого комплекса, дома или отдельного корпуса, что подтверждает выполнение всех обязательств со стороны застройщика и подтверждает возможность передачи дольщику недвижимости пригодной к эксплуатации.

Ключевой идеей применения экскроу-счетов является то, что денежные средства, полученные от участников долевого строительства (покупателей), будут храниться в банке до момента сдачи объекта капитального строительства в эксплуатацию застройщиком. Пока идет процесс строительства, денежные средства недоступны организации, осуществляющей строительный процесс, а в случае ее банкротства или иных случаях (не сдача объекта в срок, заморозка строительства, отзыв разрешения на строительства, внесение изменений в архитектурно-проектные решения), предусмотренных законодательством, будут возвращены участникам долевого строительства. Кроме того, с юридической точки зрения в основе данной схемы применения экскроу-счетов сохранилась обязательность государственной регистрации договора.

Для участников долевого строительства такая схема весьма удобна, поскольку финансирование застройщика будет осуществлять не участник долевого строительства, а банк, который выдаст кредит под определенный процент застройщику. А после окончания строительства и сдачи объекта в эксплуатацию застройщику перечисляются деньги участников долевого строительства, в противном случае, дольщики смогут вернуть свои денежные средства.

Фактически в 2020 года был завершен переход финансирования жилищного строительства на новую модель, обеспечивающую полную государственную гарантию для граждан, вкладывающих свои деньги в жилье на стадии строительства. Итог: в декабре 2020 года объем жилья, строящегося с использованием счетов эскроу, превысил объем жилья, строящегося по старым правилам.

Кроме того, с начала реформы ни один дом, строящийся с использованием счетов эскроу, не стал проблемным. Новая схема финансирования строительства решила проблему недостроя, но все еще не позволила сократить число обманутых дольщиков в сфере жилищного строительства.

Дискуссия

Однако подобная схема финансирования строительства является весьма новой для РФ, поэтому многие эксперты и аналитики высказываются скептически относительно внедрения проектного финансирования в практику реализации строительных проектов.

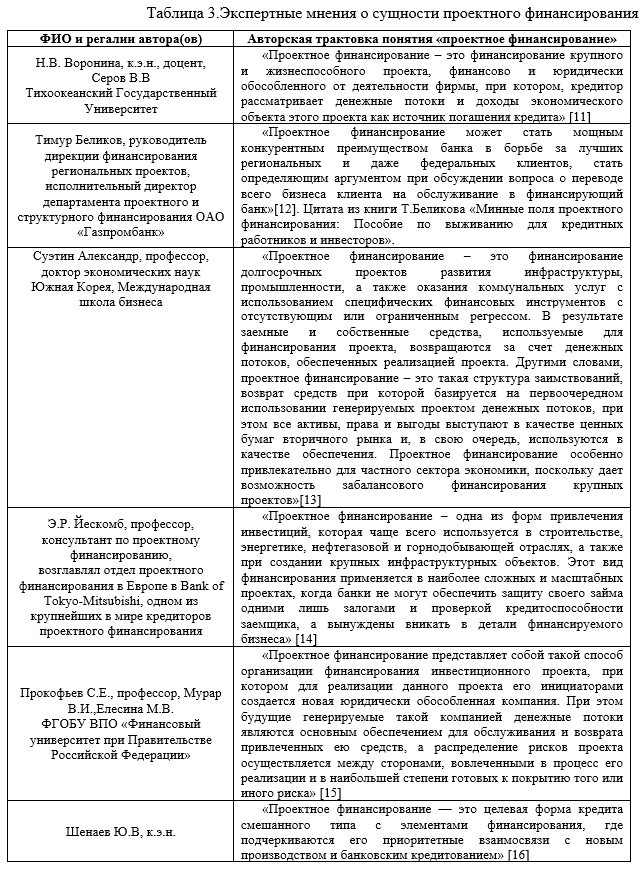

Анализируя экспертные мнения относительно понятия «проектное финансирования» можно констатировать одну общую характеристику данного инструмента: все эксперты подчеркивают, что проектное финансирование жизнеспособно только для крупных проектов, которые имеют возможность генерировать собственные денежные потоки. Некоторые эксперты акцентируют внимание на том факте, что проектное финансирования – это не более, чем расширение банковского инструментария, и говорить о решении проблем партнерского взаимодействия между основными участниками строительного процесса пока рано.

В целом можно сделать вывод о том, что, несмотря на популярность использования понятия «проектное финансирование», пока полного единства в понимании сущности данного способа финансирования инвестиционно-строительных проектов среди экспертов не наблюдается.

Результаты

По мнению авторов статьи для масштабирования проектного финансирования на всю строительную отрасль, как эффективного инструмента управления денежными потоками при реализации строительных объектов, стоит выявить положительные и отрицательные аспекты проектного финансирования в привязке к основным участникам рассматриваемого процесса: к покупателям и к застройщикам. В таблице 4 авторы сгруппировали выделенные аспекты по 5 категориям изменений.

Таким образом, механизм проектного финансирования инвестиционно-строительных проектов в первую очередь обусловлен основным положительным аспектом: минимизацией рисков инвесторов проекта (дольщиков). Однако, существуют также и проблемные аспекты внедрения данного механизма, к которым можно отнести:

- рост конкуренции на строительном рынке: этот аспект обусловлен перечнем необходимых обязательств, которые должен выполнить застройщик перед началом строительства, и к которым относятся: наличие земли под застройку (собственная либо взятая в долгосрочную аренду с обязательной регистрацией в Росреестре), наличие проектной документации и положительного заключения экспертизы проектной документации, наличие всех необходимых технических условий для подключения жилого дома к коммунальной инфраструктуре города. Только после выполнения вышеизложенных обязательств, застройщик получает возможность открыть линию проектного банковского финансирования, но до этого момента застройщику необходимо инвестировать собственные средства или средства инвесторов. Выполнение данных условий застройщиком неизбежно влечет за собой рост конкуренции на строительном рынке, т.к. среднее и малое предпринимательство не способно выполнять данные обязательства в столь короткие сроки, как это могут себе позволить крупные компании;

- необходимость инвестировать собственные средства или средства инвесторов на начальном этапе: суммы первоначального инвестирования достаточно внушительны, что требует крайне жесткого планирования бюджета не только будущих, но и предшествующих проектов для каждой стадии их жизненных циклов, грамотного оприходования рассчитанных бюджетов и контроля над всеми внутренними финансовыми потоками;

- увеличение сроков подготовки разрешительной документации: этот аспект обусловлен тщательным подходом кредитных организаций к выбору застройщика, места для строительства и строительной организации;

- удорожание объектов жилищного строительства, в том числе за счет повышение процентных ставок по ипотечным кредитам: этот аспект обусловлен наличием процентной ставки по кредиту, выданному застройщику под строительство, а также удорожанием земельных участков, предназначенных для застройки; кроме того, безусловно нынешний уровень доходов населения страны не готов к изменениям данного показателя, резкий скачок ставок приведет к резкому снижению покупательской способности инвесторов;

- унификация объектов жилищного строительства: этот аспект обусловлен среднерыночной стоимостью возведения квадратного метра жилой площади, стоимостью проектирования и классом объекта жилищного строительства, а также периодом времени для подготовки разрешительной документации.

Стоит еще раз обратить внимание на то, что главной проблемой внедрения механизма проектного финансирования является неизбежное изменение рыночной конъюнктуры, при которой небольшие строительные компании будут вынуждены уйти с рынка, что приведет к его частичной монополизации и может серьезно увеличить объемы недостроя в стране. Сегодня по данным «Дом. РФ» [17], на конец января 2020 года из 3473 юридических лиц – застройщиков, работающих в РФ, 390 компаний не могут привлекать средства дольщиков согласно закону № 214-ФЗ, так как не начали применять эскроу-счета, но и не получили права завершить свои объекты по старым правилам, привлекая деньги дольщиков напрямую. Общий объем таких проектов составляет 12,6 млн. кв. м жилья. В 2021 году эти девелоперы могут столкнуться с проблемой финансирования своих проектов, а успевшие вложиться в такие стройки покупатели превратятся в обманутых дольщиков. Их число может составить до 260 тыс. человек, что на 30% выше нынешнего значения этого показателя.

Заключение

Таким образом, механизм проектного финансирования в сфере жилищного строительства в Российской Федерации, а также переход банков на новую схему взаимодействия с застройщиками и покупателями на основе использования экскроу-счетов, можно рассматривать как масштабное преобразование в отрасли жилищного строительства. Он поступательно позволяет решать задачи, обеспечивающие формирование и нормальное функционирование системы защиты прав участников долевого строительства.

Новые условия привлечения и использования денежных средств дольщиков позволят оказать положительное влияние на заинтересованность у потенциальных инвесторов принять участие в предложенной схеме покупки жилой недвижимости.

Список использованной литературы

- Федеральная служба государственной статистики. Росстат. Ввод в действие зданий жилого и нежилого назначения в Российской Федерации. Электронный ресурс. Режим доступа: https://rosstat.gov.ru/storage/mediabank/stroi111.xls Дата обращения: 30.12.2020г.

- Росстат. Численность населения РФ. Электронный ресурс. Режим доступа: https://rosstat.gov.ru/storage/mediabank/demo11.xls. Дата обращения: 11.01.2021.

- МОСКВА, 26 ноября. /ТАСС/. Почти в половине российских городов наблюдается низкая обеспеченность жильем, а также низкий уровень объемов нового строительства. Об этом в четверг сообщил генеральный директор Рейтингового агентства строительного комплекса (РАСК), эксперт тематической площадки ОНФ «Жилье и городская среда» Николай Алексеенко. Электронный ресурс. Режим доступа: https://tass.ru/nedvizhimost/10106951. Дата обращения: 30.12.2020 г.

- Российская газета RG.RU. Рубрика: Экономика. Публикая от 11.02.2020 г. Обеспеченность жильем москвичей составляет 19,9 кв. м на человека. Электронный ресурс. Режим доступа: https://rg.ru/2020/02/11/reg-cfo/obespechennost-zhilem-moskvichej-sostavliaet-199-kv-m-na-cheloveka.html. Дата обращения: 30.12.2020 г.

- Росстат. Ввод в действие зданий жилого и нежилого назначения в Российской Федерации. Электронный Ресурс. Режим доступа: https://rosstat.gov.ru/storage/mediabank/stroi111.xls. Дата обращения: 13.01.2021

- МОСКВА, 21 декабря. /ТАСС/. Каждый пятый россиянин не имеет собственного жилья и снимает квартиру или комнату, свидетельствуют результаты исследования качества жизни россиян, проведенного СК «Росгосстрах Жизнь» и банком «Открытие» (есть в распоряжении ТАСС). Электронный ресурс. Режим доступа: https://tass.ru/nedvizhimost/10307189. Дата обращения: 13.01.2021.

- Росстат. Среднедушевые денежные доходы населения Российской федерации. Электронный ресурс. Режим доступа: https://rosstat.gov.ru/storage/mediabank/LzdxrHyN/urov_11kv-nm.doc. Дата обращения: 10.01.2021.

- Росстат. Средняя цена 1 кв. м общей площади квартир на рынке жилья (рубль). Электронный ресурс. Режим доступа: https://www.fedstat.ru/indicator/31452. Дата обращения: 10.01.2021.

- Росстат. Средняя цена 1 кв. м общей площади квартир на рынке жилья. https://rosstat.gov.ru/storage/mediabank/bd_1905001(1).htm. Дата обращения: 10.01.2021.

- Федеральный закон № 214 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации». Электронный ресурс. Режим доступа: https://base.garant.ru/12138267/. Дата обращения: 30.12.2020 г.

- Воронина Н.В., Серова В.В. Проектное финансирование как новый механизм финансирования объектов жилищного строительства // Электронное научное издание «Ученые заметки ТОГУ». – 2018. – Т. 9, № 2, с 55–60 Электронный ресурс. Режим доступа: https://ejournal.pnu.edu.ru/ejournal/pub/articles/2044/. Дата обращения 30.12.2020 г.

- Минные поля проектного финансирования: Пособие по выживанию для кредитных работников и инвесторов / Тимур Беликов. — М.: Альпина Бизнес Букс, 2009. — 221 с. ISBN 978-5-9614-1050-1.

- Суэтин Александр Проектное финансирование// Современные технологии управления. ISSN 2226-9339. — №12 (24). Номер статьи: 2414. Дата публикации: 2012-12-08 . Режим доступа: https://sovman.ru/article/2414/

- Принципы проектного финансирования / Э.Р. Йескомб: Альпина Паблишер; Москва; 2015. ISBN 978-5-9614-4160-4.

- Прокофьев С.Е., Мурар В.И., Рашкеева И.В., Елесина М.В. Проектное финансирование: сущность и значение// Интернет-журнал «НАУКОВЕДЕНИЕ» 2014 № 6 http://naukovedenie.ru/PDF/02EVN614.pdf (доступ свободный). Загл. с экрана. Яз. рус., англ. DOI: 10.15862/02EVN614

- Проектное финансирование как эффективная форма кредитования инвестиционных проектов тема диссертации и автореферата по ВАК РФ 08.00.10, кандидат экономических наук Шенаев, Юрий Вячеславович. Электронный ресурс. Режим доступа: https://www.dissercat.com/content/proektnoe-finansirovanie-kak-effektivnaya-forma-kreditovaniya-investitsionnykh-proektov. Дата обращения: 14.01.2021.

- ДОМ. РФ. Электронный ресурс. Режим доступа: https://xn--d1aqf.xn--p1ai/analytics/. Дата обращения: 14.01.2021