Московский экономический журнал 2/2020

УДК 657: 631. 162

DOI 10.24411/2413-046Х-2020-10122

СТРАТЕГИЧЕСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ПРИБЫЛИ

STRATEGIC

MANAGEMENT ACCOUNTING FOR PROFITS

Шалаева Людмила Васильевна, кандидат экономических наук, доцент, доцент кафедры бухгалтерского учета

и финансов, ФГБОУ ВО «Пермский государственный аграрно-технологический

университет имени академика Д.Н. Прянишникова» (ФГБОУ ВО Пермский ГАТУ)

Shalaeva

Lyudmila Vasilyevna, candidate of Economic

Sciences, associate professor of accounting and finance, FGBOU WAUGH «The

Perm state agrarian and technological university of a name of the academician

D.N. Pryanishnikov» (FGBOU WAUGH Perm to GHAT)

Аннотация. Финансовые результаты деятельности компании являются основным объектом стратегического учета и контроля, оптимальное формирование которого способствует эффективной реализации миссии компании, укреплению её конкурентной позиции и финансовой устойчивости. В данной статье представлена модель стратегического учета финансовых результатов, ориентированная на принципы децентрализации управленческих полномочий в системе стратегического менеджмента по центрам финансовой ответственности. Разработана структура центра прибыли, определен формат и содержание бюджета прибыли, формат и содержание стратегической отчетности по центру прибыли.

Summary. Financial

results of the company are the main object of strategic accounting and control,

the optimal formation of which contributes to the effective implementation of

the company’s mission, strengthening its competitive position and financial

stability. This article presents a model of strategic accounting of financial

results, focused on the principles of decentralization of managerial authority

in the system of strategic management of financial responsibility centers. The

structure of the profit center was developed, the format and content of the

profit budget, the format and content of strategic reporting on the profit

center were determined.

Ключевые

слова: финансовые результаты, центр прибыли, стратегическое

бюджетирование, стратегический учет, стратегический менеджмент.

Keywords: financial results,

profit center, strategic budgeting, strategic accounting, strategic management.

Введение

Для целей эффективного контроля и

регулирования финансовых результатов в системе стратегического управленческого

учета должны быть реализованы современные технологии стратегического

бюджетирования, стратегического учета и анализа, стратегического контроллинга.

Повысить уровень эффективности управленческих решений позволяют модели

децентрализации стратегического менеджмента по центрам финансовой

ответственности. Функции стратегического управления финансовыми результатами

компании могут быть возложены на центр прибыли. В данной статье представлены

методологические основы стратегического учета финансовых результатов компании, ориентированные на цели, задачи и

принципы функционирования центра прибыли.

Материалы и методы исследования

Укрепление

стратегических позиций экономического субъекта предполагает всесторонний

контроль и регулирование внешних и внутренних условий бизнеса для исключения

влияния отрицательных факторов и рисков. Такой подход в системе стратегического

менеджмента позволяет повысить уровень эффективности реализации стратегии

компании, уровень её конкурентоспособности и финансовой устойчивости.

Важнейшим

индикатором эффективности деятельности компании являются финансовые результаты,

представляющие собой разницу между доходами и расходами компании, определяющие

возможности дальнейшего её развития в условиях неопределенности и риска.

Финансовые результаты в системе стратегического менеджмента представляют собой

основной фактор, определяющий формирование финансового состояния экономического

субъекта и размер важнейшей стратегической характеристики компании – рыночной

стоимости бизнеса.

Проблемы развития и

совершенствования методологических основ стратегического управленческого учета,

вопросы децентрализации стратегического менеджмента по центрам финансовой

ответственности являются предметом научной дискуссии и встречаются в трудах зарубежных и отечественных

ученых: И. Ансоффа [1], Н.М. Блаженковой [2], Дж. Дейли [3], Друкера П. [4], М.Х.

Мескона, М. Альберта, Ф. Хедоури [5], М. Портера [6], Фатхутдинов P.A. [7] и др. Ученые считают, что децентрализация

стратегического управления по центрам финансовой ответственности повышает

эффективность стратегических решений. Одним из основных центров финансовой

ответственности является центр прибыли.

Бюджетирование как базовый элемент стратегического менеджмента

определяет сферу научных интересов многих ученых. Существенный вклад в развитие

концепции стратегического планирования внесли М. Портер, Г. Минцберг, Г. Хамел,

К. Прахалад, М. Трейси и другие зарубежные учёные [8]. Проблемам оптимизации

стратегического бюджетирования в системе

стратегического менеджмента посвящены труды Владымцева Н.В., Денисовой

А.С. [9], Волнина В.А. [10] и др. В системе стратегического бюджетирования прогноз

финансовых результатов представлен на стадии подведения итогов, исходя из

плановых показателей доходов и расходов компании в совокупности по всем её

бизнес-единицам.

При этом требует уточнения и развития системное

представление о методологии отражения финансовых результатов в системе стратегического

бюджетирования, учета и контроля.

Результаты исследования

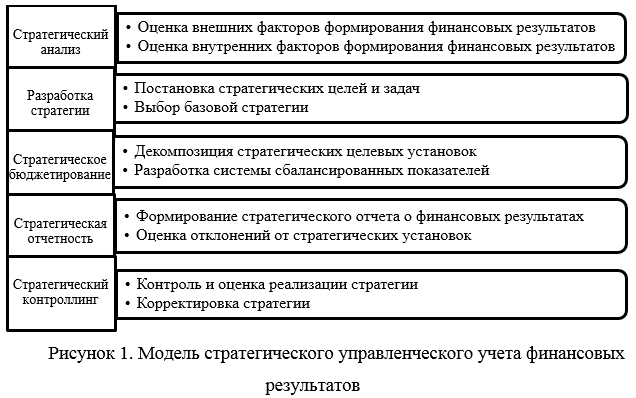

При наличии многообразия моделей стратегического бюджетирования, учета и контроля, недостаточно проработан системный подход к разработке методологии отражения финансовых результатов как объекта стратегического учета. На рисунке 1 представлена модель стратегического учета финансовых результатов экономического субъекта.

Рассмотрим подробнее

основные элементы стратегического учета финансовых результатов: стратегическое

бюджетирование и стратегическую отчетность. Для этого необходимо обозначить

факторы формирования финансовых результатов, в том числе факторы первого и

второго порядка.

В качестве основных факторов

первого порядка можно выделить: стратегические доходы; стратегические расходы;

прочие доходы; прочие расходы.

Факторами второго порядка

являются факторы, существенно определяющие уровень стратегических доходов и

расходов компании.

Доходы компании,

представленные прежде всего в виде выручки от продажи продукции, товаров,

работ, услуг подвержены влиянию следующих факторов:

- стратегии формирования клиентской базы;

- стратегии ценообразования и кредитования;

- стратегии продаж на внутреннем и (или) внешнем рынках.

Расходы компании

определяют уровень основного подконтрольного объекта в системе стратегического

управленческого учета — себестоимости реализованных продукции, товаров, работ,

услуг и зависят от следующих факторов:

- стратегии формирования и использования ресурсов компании;

- политики формирования отношений с поставщиками и подрядчиками;

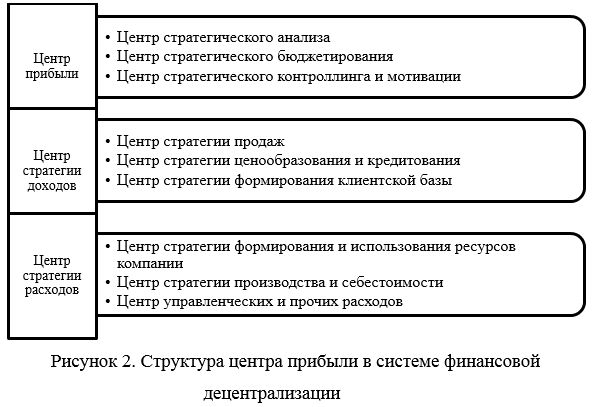

- стратегии производства и продаж и др. Перечень данных факторов определяет структуру центра прибыли в системе финансовой децентрализации (рисунок 2).

Деятельность центра

прибыли представлена на высшем уровне финансовой структуры стратегического

менеджмента. Центр прибыли несёт прежде всего ответственность за координацию

действий по разработке и реализации стратегии компании, осуществляет функции

стратегического контроллинга и мотивации.

Центр стратегии доходов наделен полномочиями контролировать и

регулировать процесс реализации стратегии формирования клиентской базы,

стратегии ценообразования и кредитования, стратегии продаж на внутреннем и

(или) внешнем рынках; регулирует процесс формирования прочих доходов. В

качестве основных подконтрольных объектов выступают: стратегические позиции

компании на внутреннем и(или) внешнем рынках, ключевые показатели качества

отношений с потребителями.

Центр стратегии расходов наделен полномочиями контролировать и

регулировать процесс реализации стратегии формирования и использования ресурсов

компании; политику формирования отношений с поставщиками и подрядчиками; процесс реализации стратегии производства и

продаж; процесс формирования прочих расходов. В качестве основных

подконтрольных объектов выступают: стратегические виды ресурсов компании;

ключевые показатели качества отношений с поставщиками и подрядчиками; виды стратегических

и прочих расходов; уровень себестоимости стратегических видов продукции (работ,

услуг) и др.

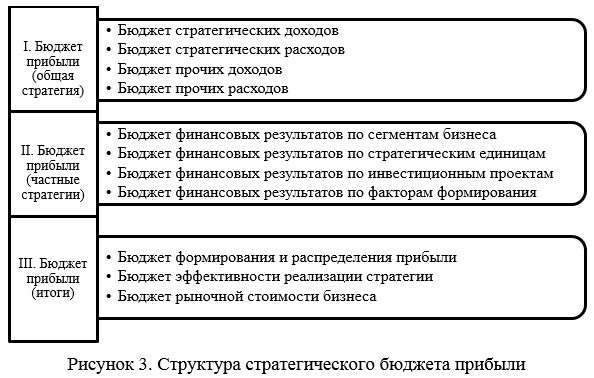

Обобщая вышесказанное, можно обозначить наиболее существенные элементы стратегического бюджета финансовых результатов (бюджета прибыли) компании (рисунок 3).

В разделе I. Бюджет прибыли

(общая стратегия) реализован первый этап декомпозиции стратегии компании и

обозначены стратегические целевые установки формирования стратегических и

прочих доходов и расходов компании.

В разделе II. Бюджет прибыли (частные стратегии) проведен второй

этап декомпозиции стратегии, в рамках которого обозначены ключевые установки

работы компании по сегментам бизнеса, стратегическим единицам, инвестиционным

проектам, факторам формирования финансовых результатов.

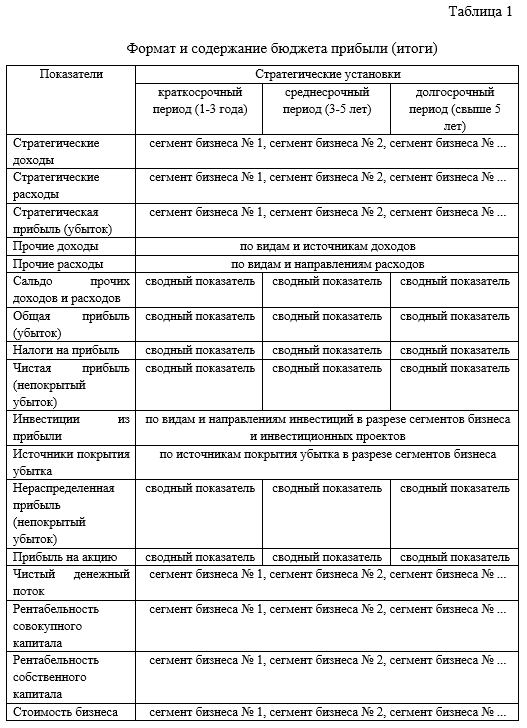

В разделе III. Бюджет прибыли (итоги) представлены ключевые сводные показатели эффективности реализации стратегии компании, в том числе показатели результативности и эффективности бизнеса, формирования и распределения прибыли, конкурентные преимущества компании, рыночная стоимость бизнеса и др. (таблица 1).

Применение результатов работы

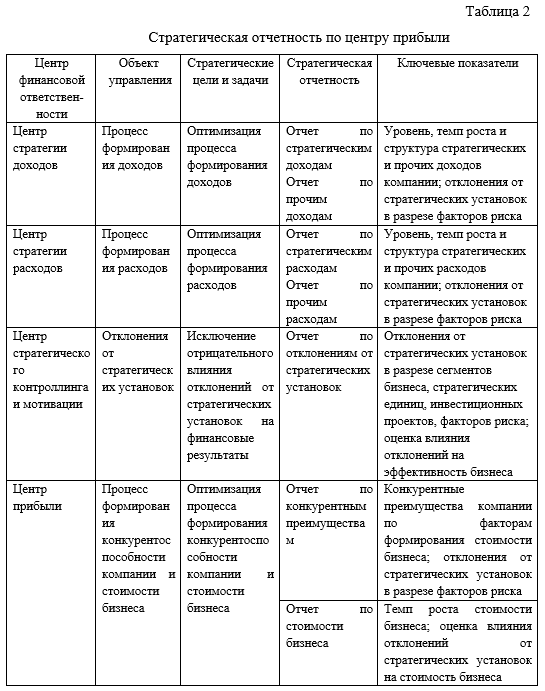

Структура и содержание стратегического бюджета прибыли во многом определяет формат и содержание стратегической отчетности по центру прибыли (таблица 1).

Стратегическая отчетность центра прибыли позволяет

акцентировать внимание на базовых факторах формирования рыночной стоимости

компании, осуществить контроль за процессом реализации стратегических установок

и качеством самой стратегии. Содержание стратегической отчетности позволяет

получить всестороннее представление об условиях развития бизнеса, о

возможностях и рисках реализации и оптимизации стратегии компании.

Выводы

Уточнение и развитие основ методологии стратегического

управления по центрам финансовой ответственности создает условия для

оптимизации системы стратегического учета и отчетности, что, в свою очередь,

ведёт к повышению качества информационного сопровождения для экономического

обоснования управленческих решений в системе стратегического менеджмента,

направленных на оптимизацию процесса формирования финансовых результатов как

стратегического фактора укрепления конкурентных позиций компании, роста рыночной

стоимости бизнеса.

Литература

1. Ансофф И. Стратегический менеджмент: Классическое

издание. СПб.: Питер, 2009. 344 с.

2.

Блаженкова Н.М. Центры ответственности в системе управленческого учета

предприятия // Бухгалтерский учет. 2008.

N 5. С. 75 — 79.

3. Дейли Дж. Эффективное ценообразование —

основа конкурентного преимущества: Пер. с англ. М.: Издательский дом

«Вильямс», 2004. 304 с.

4. Друкер Питер Ф. Бизнес и инновации / Питер

Ф. Друкер М.: ИД «Вильямс», 2009. 423 с.

5. Мескон М.Х., Альберт М., Хедоури Ф. Основы

менеджмента, 3-е изд.: Пер. с англ.-М.: ООО «И.Д. Вильямс», 2007. 672 с.

6. Портер М. Конкурентная стратегия: Методика

анализа отраслей и конкурентов / Пер. с англ. М.: Альпина Бизнес Букс,

2005. 454 с.

7. Фатхутдинов P.A. Стратегическая

конкурентоспособность: Учебник. М.: ЗАО «Издательство

«Экономика», 2005. 462 с.

8. Рыбалко О.А., Шалаева Л.В. Стратегическое

планирование и бюджетирование как базовые элементы современной системы

управления // Международный бухгалтерский учёт. 2012. № 28 (227).

9. Владымцев Н.В., Денисова А.С. Формирование

системы бюджетирования компании: внутренний регламент и иерархия центров

финансовой ответственности // Экономический анализ: теория и практика. 2008. №

6. с. 47-50.

10. Волнин В.А. Бюджетирование как инструмент

достижения конкурентных преимуществ предприятия: от оптимизации затрат к

созданию стоимости // Финансовый вестник: финансы, налоги, страхование,

бухгалтерский учёт. 2010. №1.

Literature

1. Ansoff I.

Strategic management: Classic edition. SPb.: Peter, 2009. 344 PP.

2. Blazhenkova N. M. centers of responsibility in the management

accounting system of the enterprise / / Accounting. 2008. N 5. P. 75 — 79.

3. Daley

John. Effective pricing is the basis of competitive advantage. Moscow: Publishing house

«Williams», 2004. 304 PP.

4. Drucker

Peter F. Business and innovation / Peter F. Drucker M.: Williams publishing

house, 2009. 423 PP.

5. Meskon M.

H., albert M., Khedouri F. Fundamentals of management, 3rd ed.: Per.from the

English.- Moscow: I. D. Williams LLC, 2007. 672 PP.

6. Porter M.

Competitive strategy: Methods for analyzing industries and competitors. Moscow: Alpina Business Books, 2005. 454 PP.

7. Fathutdinov

P. A. Strategic competitiveness: Textbook. Moscow: ZAO «Ekonomika

publishing House», 2005. 462 PP.

8. Rybalko

O. A., Shalaeva L. V. Strategic planning and budgeting as basic elements of a

modern management system / / international accounting. 2012. No. 28 (227).

9. Vladymtsev

N. V., Denisova A. S. Formation of the company’s budgeting system: internal

regulations and hierarchy of financial responsibility centers / / Economic

analysis: theory and practice. 2008. No.

6. pp. 47-50.

10. Volnin V.

A. Budgeting as a tool for achieving competitive advantages of an enterprise:

from cost optimization to cost creation / / Financial Bulletin: Finance, taxes,

insurance, accounting. 2010. No. 1.